Коэффициент промежуточной ликвидности: формула расчета по балансу

Содержание:

- Введение

- Коэффициенты ликвидности: формула расчета

- Расчет по балансу

- Какие средства учитываются при расчете ликвидности

- Что такое коэффициент текущей ликвидности

- Сравнение ликвидности предприятия с остальным рынком

- Нормативное значение:

- В каких случаях требуется?

- Как рассчитать

- Пример расчёта коэффициента

- Выводы

Введение

Чтобы высчитать КПЛ, необходимо знать некоторые показатели. Одним из них является оборотный капитал, который показывает разницу между оборотными активами компании и ее краткосрочными обязательствами. Все компании, так или иначе, обладают оборотным капиталом: закончиться он может только в том случае, если размер активов станет меньше краткосрочных обязательств. Нередко КПЛ называют чистым текущим активом.

Чтобы измерить КПЛ, необходимо точно знать размер оборотного капитала. Причем от его динамики зависит динамика КПЛ. Когда капитал растет за счет оборотного актива над краткосрочными обязательствами, то это приводит к оттоку денежных средств. Если размер капитала падает, то компания получает кредиты в финансовых заведениях или совершает займы, увеличивая его. В идеале эффективно работающее предприятие должно уметь переводить имеющиеся у него оборотные средства в деньги в течение короткого срока, что и является одним из факторов, влияющим на коэффициент промежуточной ликвидности. В случае если компания не может получить за свои активы деньги в течение нескольких часов-дней, то они переходят в категорию труднореализуемых и сказываются на коэффициенте негативно.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

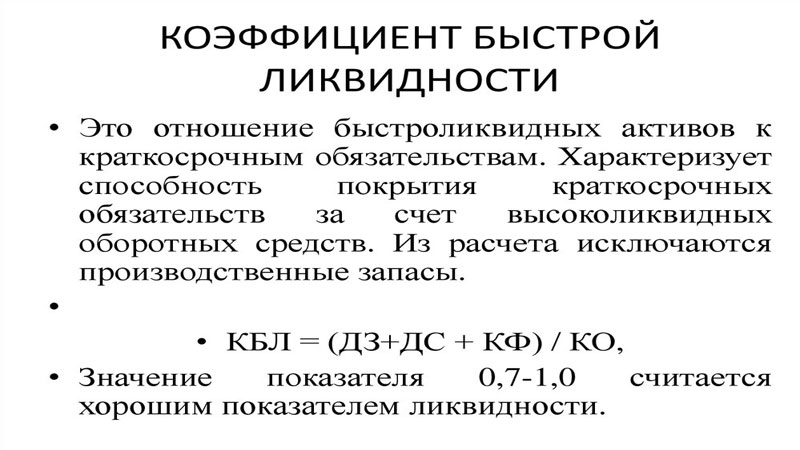

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Расчет по балансу

Коэффициент покрытия текущей ликвидности легко рассчитать по балансу компании — отчету на конкретную дату, в котором сгруппированы все активы и пассивы предприятия.

Преимуществами использования финансовой отчетности являются доступность, простота и результативность.

Анализ Формы №1 на несколько дат может показать динамику показателя в исследуемом периоде.

Определим, как найти коэффициент текущей ликвидности по балансу.

Состав бухгалтерского баланса предприятия

В российской бухгалтерской отчетности активы компании располагаются сверху вниз с повышением ликвидности.

В верхней части отчета находятся неликвидные активы, которые часто вообще не могут быть реализованы (концессии, авторские права, патенты, программное обеспечение, оценка репутации), или проданы с большим трудом (недвижимое имущество, основные средства).

Ниже расположены запасы, которые продаются, но с потерей стоимости.

Сюда могут быть включены и неликвиды. Продажа дебиторской задолженности тоже происходит с потерей стоимости, так как по некоторым долгам срок еще не наступил, а отдельные должники могут вообще не рассчитаться.

Только деньги имеют стопроцентную ликвидность. Они расположены в нижней части баланса.

Сумма оборотного капитала указана в строке 1200 Формы №1. Она включает:

- наличные и безналичные денежные средства;

- сырье, запасы, материалы;

- готовую продукцию и товары на складах;

- дебиторскую задолженность;

- краткосрочные финансовые обязательства и др.

где:

- Высоколиквидное имущество А1 – стр. 1240 (финансовые вложения, кроме денег) и 1250 (денежные средства);

- Среднеликвидное имущество А2 – стр. 1260 (прочие оборотные активы);

- Низколиквидные активы А3 – стр. 1210 (запасы), 1220 (не списанный входной НДС) и 1230 (дебиторка).

В расчет коэффициента текущей ликвидности добавляют строку 1170 (финансовые вложения) из верхней части баланса, так как эти активы можно в течение года реализовать.

Текущие обязательства компании получают из пассива баланса.

В правой части Формы № 1 источники имущества расположены сверху вниз по мере сокращения периода их погашения.

Сверху находятся самые долгосрочные источники — уставный капитал и резервы.

Их собственники не изымают, так как могут распределить только прибыль.

Далее расположены долгосрочные обязательства фирмы — кредиты и займы, отложенные налоги.

В последнем разделе баланса располагается большая группа краткосрочных обязательств.

Именно этот раздел учитывается в формуле расчета коэффициента текущей ликвидности.

На рисунке представлен пример неплатежеспособного баланса. Краткосрочные обязательства значительно превышают оборотный капитал.

В идеальном случае, сумма запасов, дебиторских долгов, денег и финансовых вложений должна быть в 1.5 — 2.5 больше кредиторской задолженности.

Формула по балансу

Подставив все значения в исходную формулу расчета коэффициента текущей ликвидности получаем формулу по балансу:

| Kтл = | стр. 1200 Баланса + стр. 1170 Баланса |

| Kтл = | стр. 1500 Баланса — стр. 1530 Баланса |

Она показывает, как рассчитать показатель по отчетности компании.

Отметим, что данная формула применима только к внутренней российской отчетности.

Западные фирмы и международные стандарты используют иные формы.

Расположение активов и пассивов обратное российскому балансу.

В верхней части активов располагаются деньги и быстрореализуемое имущество, вверху пассивов — краткосрочные обязательства.

Внизу отчета — внеоборотное имущество и капитал.

Какие средства учитываются при расчете ликвидности

Фактически ликвидность отражает, с какой скоростью хозяйствующий субъект сможет обменять все имеющиеся активы (продать продукцию, оказать услуги и т.п.), получив за это денежное вознаграждение. Расчет проводится с учетом всех имеющихся денежных обязательств – не только взятых кредитов, но и, скажем, выплаты з/п сотрудникам, оплата за приобретенную технику и т.п.

В зависимости от рыночной сферы, в которой действует компания, и избранной модели управления, ликвидность может расти или снижаться. Но все имеющиеся у хозяйствующих субъектов ценности делятся на активы и пассивы.

Первые подразделяют на следующие группы:

- краткосрочные и высоколиквидные инвестиции, наличные средства

- быстроконвертируемые (краткосрочные дебиторские долги и задолженности по платежам, срок закрытия которых не превышает 12 месяцев)

- труднореализуемые (внеоборотные активы компании)

- медленно конвертируемые (все средства, которые не вошли в первую и вторую группу)

Активы (по убыванию) делятся на:

- Наличные, расположенные в кассе хозсубъекта и на его счетах.

- Государственные ценные бумаги, векселя.

- Дебиторские долги и акции организации.

- Сырье и товары, находящиеся на хранении.

- Все имеющееся производственное оборудование и техника.

- Недвижимое имущество, зарегистрированное на субъект.

- Строящиеся объекты.

Ценные бумаги также считаются высоколиквидным активом, но их еще необходимо будет продать на фондовом рынке.

Пассивы же подразделяют в зависимости от времени, требуемого на погашение (таблица 1).

| Срок погашения | Описание |

| Срочные | Задолженность кредитора перед своими сотрудниками, бюджетом, подрядчиками и поставщиками |

| Среднесрочные | Все задолженности сроком до 1 года, плюс резервы запланированных трат |

| Долгосрочные | Ссуды с длительностью от 1 года |

| Постоянные | Собственный капитал предприятия |

Видео о том, что такое ликвидность:

Оптимальным считается такая ситуация, когда по каждой из групп активов и пассивов соблюдается следующий баланс:

- Актив 1 больше Пассива 1

- Актив 2 больше Пассива 2

- Актив 1 меньше Пассива 3

- Актив 4 больше Пассива 4

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Сравнение ликвидности предприятия с остальным рынком

Целесообразно сравнивать все полученные значения со среднеотраслевыми. Показатели могут различаться, поэтому для точного расчета следует ориентироваться на коды ОКВЭД. Они позволяют группировать предприятия, занимающиеся одинаковыми видами хозяйственной деятельности, и усреднить все значения. Допустим, субъекты, занятые добычей и реализацией полезных ископаемых, занимаются их:

- добычей

- переработкой

- продажей

Также следует отбирать данные и по размеру компании, определив ее исходя из показателя объема выручки от продаж. Используя его при анализе, можно добиться наиболее однородной выборки. Группировать их можно исходя из следующих оценок (таблица 2).

| Размер компании | Размер выручки, в млн. рублей |

| Микрокомпания | до 60 |

| Малое предприятие | от 60 до 400 |

| Среднее предприятие | от 401 до 1 000 |

| Крупная компания | более 1 млрд. |

Для расчета текущей ликвидности по отрасли (КТЛО) можно воспользоваться формулой: КТЛО = коэффициенты текущей ликвидности компании (по одному из кодов ОКВЭД и объему выручки) / число предприятий

Этот показатель важен при покупке или продаже имеющихся активов, когда в портфель в качестве исходных значений вводят среднерыночные цены. Чем более ликвидным считается рынок, тем быстрее его участники могут заключать сделки, не оказывая ощутимого влияния на рыночные цены.

Видео о решении важных вопросов ликвидности:

Пока рынок остается в сбалансированном состоянии, ликвидность большей части активов не изменяется. Но при дестабилизации транзакционные издержки растут, ценность всех средств может снизиться настолько, что компания уже не сможет покрывать свои долги.

Итак, ликвидность – это параметр, отражающий способность всех активов и пассивов быстро быть проданными по ценам, приближенным к рыночным. Используя все 4 вида рассмотренных коэффициентов можно точно установить, насколько платежеспособна и прибыльна компания, каковые ее перспективы в текущем году и последующих годах. Расчет ликвидности следует проводить регулярно, сравнивая полученные в данный момент значения с предыдущими, чтобы рационально оценивать текущее состояние организации и ближайшие перспективы.

Наверх

Напишите свой вопрос в форму ниже

Нормативное значение:

Оптимальное значение показателя зависит от сферы деятельности и особенностей фирмы. Норматив показателя находится в пределах 0,5-1 и выше. Такое значение указывает на то, что в компании достаточно ликвидных оборотных средств для своевременного расчета по обязательствам. Однако, для того, чтобы сформировать точные выводы, необходимо сравнить показатель с предыдущими годами и другими компаниями в индустрии. Бизнес, который продает товары и услуги за наличные без использования коммерческих кредитов, будет оставаться платежеспособным при относительно низком значении быстрой ликвидности. И наоборот, если компания активно кредитует своих покупателей с помощью товарных кредитов и оборотность дебиторской задолженности является низкой, то желательным является более высокое значение показателя быстрой ликвидности (выше 1).

В каких случаях требуется?

Показатель быстрой ликвидности нужен для знания финансового состояния предприятия. Из всех показателей ликвидности он представляет более точную картину о положении здоровья компании.

Фирма будет в состоянии заплатить свои обязательства в случае, если у нее будет достаточно быстрых активов, чтобы покрыть ее совокупные краткосрочные обязательства.

Поэтому у нее не будет необходимости продавать какой-нибудь из долгосрочных активов или распродавать основной капитал.

Так как большинство компаний использует свои долгосрочные активы для генерации дохода и получения прибыли, то продажа долгосрочных активов может нанести ущерб основному капиталу предприятия, а также инвесторы узнают, что текущие операции не приносят достаточно прибыли, чтобы выплачивать краткосрочные обязательства.

Лучше всего делать расчеты за несколько периодов, чтобы увидеть динамику изменения показателя.

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Пример расчёта коэффициента

Все необходимые для расчёта данные можно найти, перейдя во вкладку Balance Sheet (Баланс). Все текущие активы компании здесь находятся в разделе Current Assets, а их суммарное значение можно увидеть в строке Total Current Assets (за 2017 год оно составляет 21 444 000$).

Текущие обязательства компании ищем в разделе Current Liabilities. Их итоговое значение представлено в строке Total Current Liabilities, и за 2017 год оно составляет сумму в размере 18 924 000$.

Теперь нам остаётся лишь разделить текущие пассивы на текущие обязательства и получить в итоге искомое значение коэффициента:

CR = 21 444 000$ / 18 924 000$ = 1,13

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств?.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Версия для печати