Показатель налогового периода в платежном поручении 2021

Содержание:

- УИП ― что это такое

- Указан неверный КБК. В какое ведомство направлять заявление об уточнении

- Какие платежки принимают банки?

- Новые рекомендации Центробанка

- Коды видов дохода в платежных документах

- Заполняем поля поручения

- Уплата налогов за третьих лиц: как заполнить платежку

- Значение поля 108 при налоговых платежах

- Поле 101 «Статус плательщика»

- Итоги

УИП ― что это такое

УИП ― присвоенный получателем платежа код, не относящийся к бюджетным перечислениям. В некоторых случаях уникальный идентификатор проставляется в платежных документах в обязательном порядке в поле 22 «Код».

Указывать его необходимо только при присвоении кода небюджетным получателем платежа. В иных случаях в поле проставляется значение 0. Такой порядок действий закреплен вышеуказанным приказом № 107н.

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

О том, что достаточно указать в обычном платежном документе по налогам, читайте в материалах «Банк не может отказать в приеме платежки без УИН, если заполнен ИНН», «Нужен ли УИН в платежке на штраф?».

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

Для чего нужно заполнять поле 22

Требование заполнять поле 22 в платежных поручениях появилось относительно недавно — с 31 марта 2014 года. Оно было введено приказом Минфина России от 12.11.2013 № 107Н.

При заполнении поля 22 необходимо указать УИН — уникальный идентификатор начисления. В некоторых источниках встречается УИП — уникальный идентификатор платежа. По сути, эти 2 понятия означают одно и то же — уникальный цифровой номер.

Для чего было введено это поле? Прежде всего, с целью оптимизации и улучшения качества работы госслужащих, ускорения процесса зачисления платежей. Перечисления с указанием кода УИН позволили сократить ошибки при зачислении платежей в бюджет. Госслужащим больше нет необходимости проверять платежи по ИНН/КПП или КБК предприятия. Достаточно зачислить сумму по номеру, на который был произведен определенный платеж.

Уникальный номер указывается в поле 22 при перечислении штрафов, недоимок, пеней в налоговые инспекции, ПФ РФ или ФСС РФ. При уплате текущих налоговых платежей и страховых взносов в государственные фонды нашей страны этот код приводить не нужно — в этом случае в поле 22 следует поставить 0. Оставлять пустым это поле нельзя, иначе обслуживающий банк откажет вам в исполнении платежных поручений.

Однако из последних разъяснений ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) следует, что при заполнении номера УИН не возникает необходимой дополнительной информации для налоговых органов по сравнению с той, которая уже присутствует в коде ИНН плательщика. Вывод, который делает из этого ФНС, сводится к тому, что при оплате по требованию в поле для УИН допускается указывать 0.

Подробнее об этом — в материале «Нужен ли УИН в платежке на штраф?».

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Указан неверный КБК. В какое ведомство направлять заявление об уточнении

Рассмотрим порядок действий налогоплательщика по исправлению соответствующей ошибки в случае указания в платежном поручении неверного КБК.

Куда нужно обращаться, обнаружив ошибку в платежке, в частности при указании КБК, с заявлением об уточнении перевода? Возможны 2 варианта:

- в ведомство, которому платеж был изначально адресован;

- в ведомство, администрирующее налог или взнос, который соответствует КБК, указанному в платежном поручении.

Ознакомиться с образцом заявления об уточнении платежа в ФНС вы можете в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

1-й вариант подходит для тех случаев, когда в платежке был приведен совершенно некорректный КБК либо, например, не указан вовсе. Если в поручении зафиксирован орган, в который направлялся платеж, то обращаться с просьбой скорректировать платеж нужно именно туда (п. 7 ст. 45 НК РФ).

В свою очередь, если плательщик ошибся с КБК, но указал тот, который соответствует одному из действующих налогов, взносов или сборов, может возникнуть необходимость обращаться с целью корректировки именно в то ведомство, которое администрирует платеж по данному КБК.

Так, в рамках арбитражного дела № А40-1065/14 истец предпринял попытку восстановить свое право на возврат переплаты в бюджет по страховым взносам, которая возникла вследствие указания в соответствующих платежных поручениях КБК по налогам. То есть платеж, с одной стороны, был предназначен ПФР, но КБК были указаны те, которые предполагают перевод средств в ФНС по налогу.

В итоге денежные средства попали в Федеральном казначействе в разряд невыясненных. Фирме пришлось уплатить взносы в ПФР повторно, однако суммы, которые соответствовали «налоговым» КБК, плательщик решил вернуть.

Компания обратилась в ИФНС с заявлением о возврате соответствующего платежа. Однако налоговики отказались его принимать, отправив заявителя в ПФР. Сразу обратиться в ПФР налогоплательщик не смог. К моменту обращения фирмы в фонд истекли 3 года, в течение которых можно было по закону вернуть переплату. В результате ПФР отказал налогоплательщику в возмещении денежных средств.

Суды 1-й и 2-й инстанций подтвердили позицию ПФР. Однако кассационная инстанция — Арбитражный суд Московского округа — в постановлении от 27.05.2015 № Ф05-5994/2015 вынесла иное решение.

Кассация указала, что согласно ст. 160.1 БК РФ полномочия в части принятия решений о возврате переплат возложены на администратора доходов. Поскольку в платежном поручении по страховым фондам, которое составил истец, был указан «налоговый» КБК, суд посчитал, что именно ФНС должна была стать администратором соответствующего дохода. В связи с этим налоговики не должны были отказывать плательщику в возврате ошибочно переведенных денежных средств.

В результате арбитраж установил, что 3-летний срок возврата платежа истцом пропущен не был, и предписал ФНС выплатить налогоплательщику излишние платежи.

Какие платежки принимают банки?

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Новые рекомендации Центробанка

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%

Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.

Коды видов дохода в платежных документах

Закон предписывает указывать код выплаты зарплаты и других доходов в платежных документах. Из статьи вы узнаете:

- в каком случае обязательно указывать этот код;

- какие коды при выплате доходов в 2020 году следует проставлять;

- с какого периода надо это делать.

Нормативное регулирование

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам ():

- «1» — доходы, часть которых можно удержать (): зарплата, вознаграждения по договорам ГПХ и пр. (1С — разрешено, с ограничением по сумме);

- «2» — доходы, не подлежащие взысканию (перечислены в ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д. (1С — запрещено (без оговорок));

- «3» — возмещение вреда, причиненного здоровью () и выплаты пострадавшим от катастроф (), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца () (1С — запрещено (с оговорками для алиментов)):

Перечень выплат, указанных в , является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа ():

// ВЗС // сумма цифрами //

Обозначения:

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

Например:

// ВЗС // 1000-00 //

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в (Банк и касса — Платежные поручения), созданном начиная с 01.06.2020:

- указан Вид операции:

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

- и установлен переключатель Получатель — Сотрудник,

то появляется поле Удержание по исполнительному листу, где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства.

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

Ведомость в банк

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 (Зарплата и кадры — Зарплатные проекты).

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода (Зарплата и кадры — Ведомости в банк).

Укажите Вид дохода из перечня:

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты.

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

Заполняем поля поручения

В новых платежных поручениях 2021 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

В поле 104 указывается значение КБК.

Если кбк неверно указан в платежке на уплату налогов, то нужно уточнить платеж.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

С 2018 г. в Московской области нужно будет указывать в документах новые ОКТМО

Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 20 указывается кодовое назначение платежа платежного поручения. Например, работника, которые нужно указыватьс 1 июня 2020 г.

В поле 21 » Очередность платежа» нужно писать цифру 5, а раньше было 3.

Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет (как юридическое, так и физическое). ФНС рассказала,.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

ФНС России в письме от 25.01.18 рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2021 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160.

См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

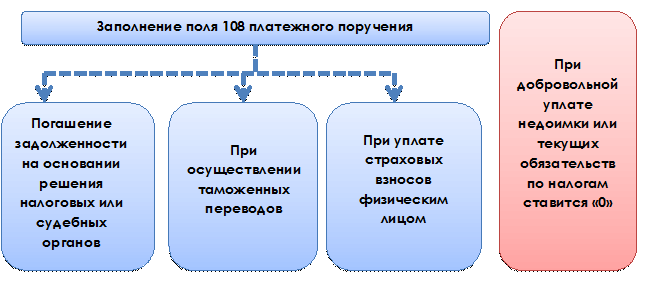

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Поле 101 «Статус плательщика»

С 1 января 2014 года заполняется в соответствии с приложением 5 к приказу № 107н.

При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01—26.

Количество возможных значений статуса плательщика увеличилось, но это не коснулось расчетов по НДФЛ. С начала 2014 года при перечислении любых страховых взносов в платежках необходимо ставить статус 08.

Поле «101» может иметь следующие статусы: «01» — налогоплательщик (плательщик сборов) — юридическое лицо; «02» — налоговый агент; «03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица; «04» — налоговый орган; «05» — территориальные органы Федеральной службы судебных приставов; «06» — участник внешнеэкономической деятельности — юридическое лицо; «07» — таможенный орган; «08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «09» — налогоплательщик (плательщик сборов) — индивидуальный предприниматель; «10» — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой; «11» — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет; «12» — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства; «13» — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета); «14» — налогоплательщик, производящий выплаты физическим лицам; «15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц; «16» — участник внешнеэкономической деятельности — физическое лицо; «17» — участник внешнеэкономической деятельности — индивидуальный предприниматель; «18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей; «19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке; «20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица; «21» — ответственный участник консолидированной группы налогоплательщиков; «22» — участник консолидированной группы налогоплательщиков; «23» — органы контроля за уплатой страховых взносов; «24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации; «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции; «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

- Налоговый кодекс РФ

- Положение Банка России от 19.06.2012 N 383-П

- Приказ Минфина России от 12.11.2013 N 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.