Как и где применяется инкассовое поручение: 3 варианта

Содержание:

- Кому интересна инкассовая форма расчетов

- Инкассовое поручение – что это и где применяется?

- F. ПРОЦЕНТ, КОМИССИЯ И РАСХОДЫ

- Виды инкассовых документов

- Поля в платежном поручении в 2020 году: 106, 110, 101

- Кто и когда формирует поручение

- A. ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

- Оспариваем инкассо

- Инкассовая операция по этапам

- Что такое инкассовое поручение

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.. У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось

Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Инкассовое поручение – что это и где применяется?

Инкассо относится к поручению поставщика взыскать деньги покупателя напрямую либо через другие банки с подтверждением проводки платежа в указанный промежуток времени. Применяют данные поручения в ситуациях:

- Процесс перечисления денег основывается на действующее законодательство, включая расчеты органами контроля;

- Расчеты по исполнительным листам;

- Когда это описано в договоре, если банковскому учреждению предоставлена возможность списывать деньги со счетов без предупреждения.

Оформляется инкассовое поручение на специальном бланке 0401071. При перечислении на основе законодательных ситуаций в графе «Назначение платежа» необходимо указывать ссылку на законодательство (указав №, число начала действия статьи).

Если списание происходит на основе исполнительных листов то в поручении необходимо отражать данные о дате получения бумаг, нумерацию, № дела о принятии решения, название органа принявшего решение. Если взыскивается исполнительный сбор приставами, в инкассовом поручении следует отразить:

- Данные на перечисление;

- Ссылку;

- №;

- Число документа судебного пристава — исполнителя.

Снятие по исполнительным бумагам проводятся с дополнительным вложением оригиналов документов или предъявленных копий. Банковские отделения не рассматривают поручения, если приложение указывают после положенного законом срока.

F. ПРОЦЕНТ, КОМИССИЯ И РАСХОДЫ

Статья 20. Процент

(a) Если в инкассовом поручении содержится указание о взимании процента и плательщик отказывается уплатить такой процент, то представляющий банк может выдать документ(ы) против платежа, акцепта или на других условиях, в зависимости от случая, без взимания такого процента, если только не применяется статья 20(c).

(b) В случае, когда такой процент подлежит взиманию, в инкассовом поручении должны быть указаны ставка процента, период начисления процента и база для исчисления процента.

(c) В случае, когда в инкассовом поручении прямо указывается, что отказ от права взимания процента не допускается, и плательщик отказывается уплатить такой процент, представляющий банк не будет выдавать документы и не будет нести ответственность за какие-либо последствия, вызванные задержкой с выдачей документа(ов). Когда в уплате процента отказано, представляющий банк должен без задержки проинформировать об этом посредством телекоммуникации или, если последнее невозможно, другими ускоренными методами банк, от которого он получил инкассовое поручение.

Статья 21. Комиссия и расходы

(a) Если в инкассовом поручении указывается, что комиссия и/или расходы по инкассо относятся на счет плательщика и плательщик отказывается оплатить их, то представляющий банк может выдать документ(ы) против платежа или акцепта или на других условиях, в зависимости от случая, без взимания комиссии и/или расходов, если только не применяется статья 21(b).

Всякий раз, когда имеет место такой отказ от права взимания комиссии и/или расходов, они будут отнесены на счет той стороны, от которой было получено инкассо, и могут быть удержаны из выручки.

(b) В случае, когда в инкассовом поручении прямо указывается, что отказ от права взимания комиссии и/или расходов не допускается, и плательщик отказывается уплатить такие комиссию и/или расходы, представляющий банк не будет выдавать документы и не будет нести ответственность за какие-либо последствия, вызванные задержкой с выдачей документа(ов). Если в уплате комиссии и/или расходов по инкассо отказано, то представляющий банк должен без задержки проинформировать об этом посредством телекоммуникации или, если последнее невозможно, другими ускоренными методами банк, от которого он получил инкассовое поручение.

(c) Во всех случаях, когда в соответствии с прямо указанными условиями инкассового поручения или в силу настоящих Правил издержки и/или расходы и/или комиссия по инкассо должны быть возложены на доверителя, инкассирующий банк(и) имеет право на скорейшее возмещение затрат в связи с издержками, расходами и комиссией от банка, от которого было получено инкассовое поручение, и банк — ремитент имеет право на скорейшее возмещение от доверителя любой суммы, выплаченной им таким образом, наряду с его собственными издержками, расходами и комиссией, независимо от результатов инкассо.

(d) Банки оставляют за собой право требовать от стороны, от которой было получено инкассовое поручение, авансового платежа комиссии и/или расходов для покрытия издержек, связанных с усилиями по выполнению каких-либо инструкций, и также оставляют за собой право не выполнять такие инструкции в ожидании получения такого платежа.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Поля в платежном поручении в 2020 году: 106, 110, 101

5) укажем перечисляемую сумму в поле (6) прописью Сто пятнадцать тысяч рублей 50 копеек; и в поле (7) цифрами 115 000-50; рубли отделяют от копеек тире; если сумма без копеек, то после нее ставят знак равенства, например, 115 000=;

Поля платежного поручения в 2020 году: образец заполнения

Приведем наглядный пример платежки и заполним образец по налогам за январь 2020. Заполним те поля, которые должна заполнить организация, чтобы банк принял платежный документ для перечисления денежных сумм в бюджет:

После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляется штамп банка-эмитента, дата приема и подпись ответственного исполнителя. Непринятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств (взыскателю), количество и сумма расчетных документов в реестре исправляются.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Кому интересна инкассовая форма расчетов

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104–110, 101, 22 не заполняйте.

Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения

Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ)

Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104–110 оставьте пустыми.

Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104–110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

- «ТП» — платежи текущего года;

- «ЗД» — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа;

- «БФ» — текущий платеж физического лица — клиента банка (владельца счета);

- «ТР» — погашение задолженности по требованию налогового органа;

- «РС» — погашение рассроченной задолженности;

- «ОТ» — погашение отсроченной задолженности;

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем должника задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Расчеты платежными поручениями

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов

Это интересно: Входит ли отпуск по уходу за ребенком в стаж для программы земский доктор

Платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке); инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Кто и когда формирует поручение

Участниками процесса являются:

- Принципал – получатель средств;

- Плательщик – со счета, которого взимаются средства;

- Банк-ремитент – представитель интересов принципала;

- Инкассирующий банк – любой кроме банка-ремитента, получающий поручение об инкассации;

- Представляющий банк – обычно, это банк плательщика.

Исполняется все действие при получении инкассирующим банком поручения от принципала.

Основные реквизиты

Такое поручение очень схоже с платежным поручением за исключением поля для назначения платежа:

- День выдержки;

- Номер и наименование поручения;

- Реквизиты места нахождения импортера;

- Данные о лице, которому предъявляется требование в выплате;

- Название и распоряжение банка-ремитента;

- Название и распоряжение экспортера;

- Указывается сумма к взысканию;

- Номер счета доверителя в банке-ремитенте;

- Перечень сопроводительной документации – счета коммерческого типа или векселя в простой форме.

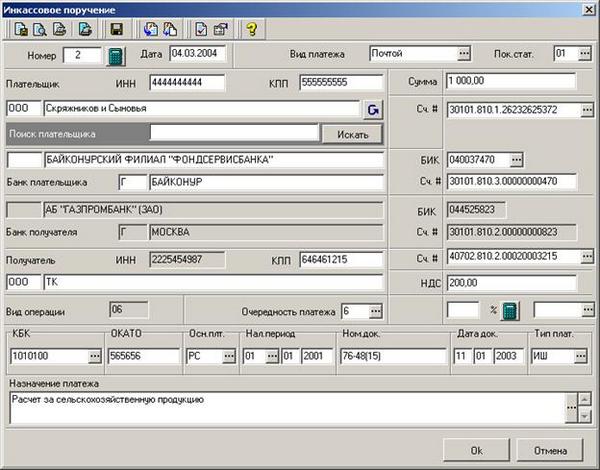

Образец заполнения инкассового поручения.

Пошаговые этапы заполнения

Документ формируется в 5-и экземплярах, при использовании законодательно установленной формы:

- 1-й – подписывается для сотрудников банка;

- 2-й предназначен для пересылки почтой при требовании объяснения факта неуплаты;

- 3-й для отправки оригинала коносамента;

- 4-й содержит подписи уполномоченных лиц и печати, он сохраняется вместе с прочими необходимыми документами в банке-ремитенте;

- 5-й отдается клиенту в день предоставления документации в банк.

Важно: в случае бесспорного поручения указывается ссылка на законодательные акты. Бланк инкассового поручения

Бланк инкассового поручения.

Также поручение содержит инструкции по подробному его применению и исчислению суммы:

- Период и подробности оплаты;

- Предъявление претензий в случае невыплаты суммы;

- Варианты использования частных платежей;

- Каким образом произойдет оплата комиссий;

- Особенности инкассаций процентов.

Сроки

Такое поручение выполняется в период от 3 до 30 дней, в зависимости от вида требования и количества средств на счете плательщика.

A. ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

Статья 1. Применение URC 522

(a) Унифицированные правила по Инкассо (URC), редакция 1995, публикация N 522, применяются ко всем инкассо, как они определены в статье 2, если эти Правила включены в текст инкассового поручения, как оно определено в статье 4, и являются обязательными для всех участвующих сторон, если только специально не оговорено иное и если только это не противоречит положениям федерального, республиканского либо местного законодательства и/или правилам, носящим обязательный характер.

(b) Банки не обязаны выполнять инкассо либо обрабатывать какие-либо инкассовые поручения или последующие связанные с ними инструкции.

(c) Если банк решает по какой-либо причине не выполнять инкассо или какие-либо полученные им инструкции, относящиеся к инкассо, то он должен без задержки известить об этом сторону, от которой он получил инкассо или инструкции, посредством телекоммуникации или, если последнее невозможно, другими ускоренными методами.

Статья 2. Определение инкассо

Для целей настоящих Правил:

(a) «Инкассо» означает операции, осуществляемые банками на основании полученных инструкций с документами, как они определены в статье 2(b), в целях:

(i) получения платежа и/или акцепта, или

(ii) выдачи коммерческих документов против платежа и/или против акцепта, или

(iii) выдачи документов на других условиях.

(b) «Документы» означают финансовые и/или коммерческие документы:

(i) «финансовые документы» означают переводные векселя, простые векселя, чеки или другие подобные документы, используемые для получения денежного платежа;

(ii) «коммерческие документы» означают счета — фактуры, транспортные документы, товарораспорядительные документы или другие какие бы то ни было документы, не являющиеся финансовыми документами.

(c) «Чистое инкассо» означает инкассо финансовых документов, не сопровождаемых коммерческими документами.

(d) «Документарное инкассо» означает инкассо:

(i) финансовых документов, сопровождаемых коммерческими документами;

(ii) коммерческих документов, не сопровождаемых финансовыми документами.

Статья 3. Стороны по инкассо

(a) Для целей настоящих Правил сторонами по инкассо являются:

(i) «доверитель» — сторона, которая поручает банку обработку инкассо;

(ii) «банк — ремитент» — банк, которому доверитель поручил обработку инкассо;

(iii) «инкассирующий банк» — любой банк, не являющийся банком — ремитентом, участвующий в процессе обработки инкассового поручения;

(iv) «представляющий банк» — инкассирующий банк, делающий представление плательщику.

(b) «Плательщик» — лицо, которому должно быть сделано представление в соответствии с инкассовым поручением.

Оспариваем инкассо

Арбитражная практика по спорам о признании недействительными инкассовых поручений, направленных в банк за пределами установленного НК РФ срока, неоднообразна. Есть решения, в которых суды пришли к выводу, что срок для направления инкассового поручения не является пресекательным. А значит, несоблюдение налоговым органом этого срока не имеет никаких правовых последствий .

Однако с такой позицией можно не согласиться.

Ведь если законодателем установлены различные сроки для разных этапов процедуры внесудебного взыскания налогов (за счет денег на счетах в банке и за счет иного имущества), то разумно считать, что определенные границы должны быть и внутри этих сроков. Если же подходить к этому иначе, то получается, что налоговый орган может направлять в банки инкассовые поручения в течение срока, отведенного уже для взыскания налога за счет иного имущества. Из этого следует, что инкассовое поручение можно направить в банк и по истечении года после того, как истек срок на добровольное исполнение требования об уплате налога . То есть после того, как стало невозможным принятие решения о взыскании налоговой задолженности за счет иного имущества.

Существуют и решения судов, подтверждающие правильность этого подхода. Соглашаясь с доводами налогоплательщиков, суды признают несоблюдение налоговыми органами сроков на направление инкассо в банк нарушением, влекущим признание инкассовых поручений недействительными .

Итак, даже если вы пропустили срок для обжалования требования об уплате налога (пени, штрафа) или решения о его взыскании, пропуск налоговым органом срока на направление инкассового поручения в банк — ваш последний шанс избежать взыскания, обратившись в суд с требованием признать этот документ недействительным.

Постановления ФАС Восточно-Сибирского округа от 06.10.2008 N А33-1679/08-Ф02-4914/08; ФАС Дальневосточного округа от 20.05.2009 N Ф03-2125/2009. Пункт 1 ст. 47 НК РФ. Постановления ФАС Московского округа от 29.04.2009 N КА-А41/3236-09, от 22.05.2009 N КА-А40/4437-09; ФАС Северо-Кавказского округа от 17.07.2009 по делу N А20-2512/2008; ФАС Уральского округа от 04.03.2008 N Ф09-1004/08-С3.

Когда организации или предприниматели своевременно не исполняют требования по уплате налога, то налоговые органы направляют инкассовые поручения на все расчетные счета компании. Помимо этого посредством инкассовых поручений контрагенты производят оплату по договорам поставки товаров (работ, услуг). Главное при этом, чтобы такое условие было предусмотрено в договоре. В статье рассмотрим что собой представляет инкассовое поручение и для чего оно используется.

Инкассовая операция по этапам

Инкассовая операция осуществляется в несколько этапов:

- На первом этапе принципал обращается в банк-ремитент и занимается подготовкой инкассового поручения. В данном случае речь идёт об экспортном инкассо.

- Далее тот же банк отправляет инкассовое поручение, а также соответствующие документы в инкассирующий банк.

- Третий этап заключается в ознакомлении плательщика с документами.

- После принципал получает платёж или документы, в зависимости от инструкции инкассового получения поручения.

Расчёты по инкассо происходят по следующей схеме:

- Между получателем и отправителем заключается договор. В нём говорится о том, через какой банк будет произведена оплата, а также оговариваются другие нюансы расчётов;

- После этого транспортная компания осуществляет доставку товара получателю. Сразу после этого, экспортер получит от перевозчика транспортную документацию;

- Далее экспортер должен подготовить и предъявить все документы, включая инкассовое поручение банку, в которой он обращался;

- Когда бумаги будут получены, банк проверит их. Но, в данном случае, речь идёт о проверке внешних признаков. В большинстве случаев, в процессе проверки банк не вникает в суть проводимой операции;

- Если ошибок не выявлено, банковское учреждение выполнит поручение, то есть передаст бумаги инкассирующему банку. Тот в свою очередь предоставляет поручение на инкассовую операцию. Полученные бумаги также должны быть проверены плательщиком;

- Если проблем не возникло, отправитель оплачивает поручение или акцентирует траты. Для этого необходимо воспользоваться услугами инкассирующего банка или другого финансового учреждения, которое представляет этот банк;

- После того, как платёж будет получен, инкассирующий банк передаст все документы плательщику;

- В случае принятия требований, банк переводит деньги на счёт банка-эмитента. Тот должен отправить их на счет взыскателя и на этом операция будет считаться завершенной.

Что такое инкассовое поручение

Инкассовое поручение – это платежный документ, при наличии которого финансовое учреждение имеет право по поручению заявителя и за его счет выполнять этапы для получения от плательщика средства.

Важно: полученная в ходе такой операции сумма немедленно передается банком в распоряжение эмитента для ее зачета на счет клиента. Основанием доля выполнения такого платежа являются платежные документы переданные клиентом

Основанием доля выполнения такого платежа являются платежные документы переданные клиентом.

В зависимости от того, какой документ предъявлен различают:

- Чистое инкассо – прилагается вексель или чек;

- Документарное – прилагается акт о приеме работ, накладная на продукцию.

Банк, получивший все необходимые бумаги, обязан немедленно приступить к взысканию суммы, при этом к счету плательщика прикрепляется инкассовое поручение или платежка.

Такого вида поручение может сочетаться с акцептом, то есть когда отгрузка товара происходит немедленно по требованию покупателя, а расчет происходит после получения платежек.

Как формируется кредитовое инкассовое поручение – смотрите тут:

Где применяется

Инкассовое поручение используется для выполнения таких платежей:

- Погашение долгов согласно судебным решениям – в таком случае на документе ставится ссылка на закон, согласно которому происходит мероприятие, если ее нет, то бумага недействительна. Если счет должника располагает суммой в полном объеме, такое поручение должно исполняться в течение 3 дней, если финансы отсутствуют или их мало для погашения долга, то на бланке ставиться пометка о частичной оплате и сдается на хранение в картотеку неисполненных поручений, взыскание происходит по мере поступления финансов.

- Перевод денег согласно требованиям государственных и контролирующих структур – такое принудительное взыскание применяется при задолженности по налогам и обязательным отчислениям. К примеру, налогоплательщик уклоняется от выплаты налогов, тогда налоговая имеет право изъять посредством инкассо их принудительно.

- Если данное обстоятельство прописано в контракте между контрагентами – в ходе таких договоренностей хозяин счета передает в свой банк сведения о получателе, а тот в сою очередь имеет право применять акцепт для списания средств.

Важно: в последнем случае необходимо предоставлять приложение к основному договору о применении инкассового поручения, иначе банк вправе отклонить требование

В чем отличие от платежного поручения

Отличия между инкассовым и платежными поручениями заключены в порядке их исполнения:

- Для исполнения платежного документа требуется согласие владельца счета, с которого требуется выполнить списание, если он не согласен списание не произойдет, а при частичном удовлетворении требования необходимо кроме подписи и печати указать сумму, требуемую к перечислению;

- При инкассовом поручении согласие владельца счета не требуется, основанием для списания является исполнительный лист.

Важно: при этом поручение обладает всеми документами подтверждающими законность действий, за которые несет ответственность взыскатель

Схема расчетов

Весь процесс происходит по предъявлению двух бумаг. Согласно упрощенной схеме данное поручение по договоренности происходит следующими этапами:

- Поставщик отправляет товар при наличии требования;

- Перевозчик передает необходимые документы поставщику;

- Он в свою очередь их передает в банк. Тут вы узнаете, кто такие банковские платежные агенты и какие функции на них возложены;

- Документация проходит проверку и отправляется получателю;

- Учреждение по инкассации проверяет платежки и выполняет поручение;

- Выполняется получение и перечисление бумаг от плательщика;

- Происходит выплата средств;

- Зачисление их на счет поставщика.

В данном случае период перевода средств через банковские структуры занимает месяц.

Образец заполнения платежного поручения.