Ev/ebitda — что показывает этот коэффициент? для чего используется и что значит простыми словами

Содержание:

- The Top 12 Valuation Multiples

- Модификации показателя[править | править код]

- What Is the EBIT/EV Multiple?

- EBITDA vs. Operating Cash Flow

- Использование EBITDA

- Понятие

- Example of EBITDA/EV

- Сравнение компаний по Долг/EBITDA

- Что такое EBIT / EV несколько?

- The EV/EBITDA Multiple

- Долговая нагрузка | 4 показателя

- Насколько важен показатель EBITDA для аналитики

- PEG Ratio

- Как рассчитывают мультипликаторы на основе EBITDA

- Практика применения

- EBIT vs EBITDA – Capital Intensive Firms and Services Companies

The Top 12 Valuation Multiples

Before I get into the valuation multiples, I want to highlight the relationship between enterprise value and equity value multiples.

Computationally, it’s important to recognize the connection between the numerators and denominators used in calculations. Since enterprise value sums the value available to debt and equity holders, the denominators used in enterprise value ratios typically include earnings available to both types of stakeholders (like EBITDA or EBIT).

Likewise, equity value multiples aren’t usually computed using income before interest expense because shareholders can’t claim earnings before paying interest on the issued debt.

You can blame it on my investment banking, but in practice, I prefer to discuss valuations based on enterprise value multiples. There are exceptions of course, such as commercial banks and investment funds wherein enterprise value multiples are difficult to calculate and therefore less meaningful.

Why the preference for enterprise value multiples you ask? Enterprise value multiples have two key advantages over equity value multiples:

Adjust for Differences in Capital Structure

Enterprise value multiples aren’t easily skewed by differences in capital structure (the mix of debt and equity). All other things being equal, firms with more debt in their capital structure will have higher P/E multiples since their returns on equity will be higher.

While that’s not all bad, it can make it more difficult to compare valuations based on operating performance and earnings.

Don’t Assume That Equity Definitely Has Value

Enterprise value multiples don’t immediately assume that the equity of a business has value. This can be a dangerous assumption. For example, a firm may have $10 in EBITDA, $2 in Net Income, and $60 in debt. Similar firms in the sector may trade at EBITDA multiples around 5x and P/E multiples of 10x.

If an investor relied only on the P/E multiple to estimate the value of equity, they would conclude that the equity is worth $20 ($2 Net Income * 10x P/E multiple). If they used the EBITDA multiple they would accurately conclude that the firm is insolvent and that the equity is actually worthless.

Here’s the math that would lead them there:

Debt = $60EBITDA = $10 x 5xSelected EBITDA multiple = 5xEnterprise Value = EBITDA x EBITDA multiple = ($10 * 5x) = $50Equity Value = Enterprise Value – Debt = $50 – $60 = -$10

That said, equity value multiples are still useful when these two weaknesses aren’t of concern. Equity multiples are also more popular in the news media since they’re easier to compute and minority shareholders can’t influence capital structure decisions.

Lastly, enterprise value multiples are not meaningful for most stocks in the financial sector since stocks in this sector have a large amount of debt in their capital structure. That’s why I’ve picked a mix of six commonly-used enterprise value multiples and six equity value multiples for this list.

For multiples that use earnings in the denominator, it’s common to compute ratios using historical and forecasted data. Historical valuation multiples are calculated based on the last twelve months (LTM) of data.

Forecast or forward (Fwd) multiples are typically based on the nearest fiscal year or the fiscal year after next fiscal year. Valuation ratios vary significantly by Sector, so it’s important to adjust expectations accordingly.

Модификации показателя[править | править код]

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налогиОперационная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где “арендные затраты” заменяются на “расходы по аренде”.

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

What Is the EBIT/EV Multiple?

The EBIT/EV multiple, shorthand for earnings before interest and taxes (EBIT) divided by enterprise value (EV), is a financial ratio used to measure a company’s «earnings yield.»

The concept of the EBIT/EV multiple as a proxy for earnings yield and value was introduced by Joel Greenblatt, a noteworthy value investor and professor at Columbia Business School.

Key Takeaways

- Investors and analysts use the EBIT/EV multiple to understand how earnings yield translates into a company’s value.

- The higher the EBIT/EV multiple, the better for the investor as this indicates the company has low debt levels and higher amounts of cash.

- The EBIT/EV multiple allows investors to effectively compare earnings yields between companies with different debt levels and tax rates, among other things.

EBITDA vs. Operating Cash Flow

Operating cash flow is a better measure of how much cash a company is generating because it adds non-cash charges (depreciation and amortization) back to net income and includes the changes in working capital that also use or provide cash (such as changes in receivables, payables, and inventories).

These working capital factors are the key to determining how much cash a company is generating. If investors do not include changes in working capital in their analysis and rely solely on EBITDA, they will miss clues that indicate whether a company is struggling with cash flow because it’s not collecting on its receivables.

Использование EBITDA

Показатель EBITDA впервые стал использоваться в середине 1980-х годов, когда инвесторы, привлекающие заемные средства для покупки компаний (англ. Leveraged Buy-Out, LBO), изучали проблемные компании, нуждающиеся в финансовой реструктуризации. Они использовали показатель EBITDA для анализа способности компании вернуть проценты по вложенным средствам и обслуживать свои долги в ближайшей перспективе (в течение одного или двух лет).

Анализ соотношения EBITDA компании к расходам по выплате процентов дает инвесторам представление о том, сможет ли компания обеспечить более высокие платежи по обслуживанию своего долга, с которыми она столкнется после реструктуризации.

EBITDA получила дальнейшее распространение во время пузыря «dot com», когда у компаний были очень дорогие активы и высокая долговая нагрузка. С помощью показателя EBITDA менеджеры скрывали проблемы компаний, а аналитики видели только постоянный рост прибыли.

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что ЕБИТДА предлагает более четкое отражение операций, устраняя расходы, которые могут скрыть, как на самом деле работает компания.

EBITDA — это, по сути, чистый доход (или прибыль) с добавлением процентов, налогов, износа и амортизации. Показатель может быть использован для анализа и сравнения рентабельности компаний и отраслей, поскольку он исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах и может быть сопоставлен с выручкой и стоимостью предприятия.

Компании используют счета износа и амортизации для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия расходов на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин того, что технологические и исследовательские компании на ранних стадиях развития показывают EBITDA при общении с инвесторами и аналитиками.

Компании, как правило, обращают внимание инвесторов на свои показатели EBITDA, когда у них нет высокой (или даже положительной) чистой прибыли. Это не всегда признак манипулирования показателями предприятия, но иногда его используют, чтобы отвлечь инвесторов от отсутствия прибыли компании и скрыть реальные финансовые показатели и риски компании

Понятие

EBITDA – что это такое и как рассчитать? Для начала дадим определение, которое вы могли уже видеть в различных справочниках или на Википедии.

EBITDA – аналитический показатель, показывающий объем прибыли предприятия без учета расходов на уплату процентов по займам, налога на прибыль и амортизационных отчислений. Именно так и расшифровывается это сокращение: Earnings before Interest, Taxes, Depreciation and Amortization.

Эта прибыль вычисляется на основе бухгалтерских документов, соответствующих либо американскому стандарту US GAAP, либо регламентам Международных стандартов финансовой отчетности (или сокращенно МСФО).

При желании EBITDA можно узнать и при использовании бухгалтерского баланса, составленного по правилам, РСБУ. О том, как это сделать, вы узнаете дальше.

Итак, что же отражает этот показатель?

С помощью EBITDA мы получаем возможность оценить сравнительно «чистую» эффективность компании за отчетный период, без учета особенностей налоговой системы государства, в котором ведет свою деятельность фирма, ее долговой нагрузки и безденежных статей бухгалтерского учета.

Таким образом, мы можем продемонстрировать денежные потоки любого бизнеса.

Потому этот показатель и является столь популярным среди западных инвесторов, банков и финансовых аналитиков, хоть он и не относится к стандартам МСФО или US GAAP, а лишь рассчитывается на основе документации, созданной по этим регламентам. EBITDA позволяет хорошо оценить привлекательность компании для ее поглощения, выдачи кредита или вложения средств. Кроме того, она достаточно просто и быстро рассчитывается, что является еще одним его преимуществом, но уже для бухгалтеров.

Но у любой медали есть и обратная сторона – при расчете этого показателя возможно искажение реального положения дел того или иного предприятия. Во многом это связано как раз с амортизационными отчислениями – в некоторых отраслях расходы на покупку и модернизацию основных фондов (оборудования, инфраструктуры и зданий) могут оказывать значительное влияние на величину прибыли.

Но можно упустить из виду этот момент, если оценивать эффективность фирмы лишь по EBITDA.

А потом после поглощения компании или инвестиций в ее деятельность обнаружить, что ввиду специфики отрасли, к которой относится предприятие, для него требуются огромные средства на обновление и улучшение средств труда, и по этой причине ожидаемая прибыль будет значительно меньше.

Потому EBITDA хорошо годиться для «первого знакомства» и быстрой оценки фирмы, но дальнейшая деятельность потребует от вас более глубокого анализа эффективности компании и перспектив ее развития.

Однако стоит повториться, что, несмотря на указанный выше недостаток, она неплохо выполняет свою работу при оценке способности фирмы обслуживать долг или при бенчмаркинге – сопоставлении показателей компании с эталонными и сравнении ее с другими предприятиями в той же сфере деятельности.

Следует помнить, что EBITDA, в силу своего быстрого расчета, является «экспресс-тестом» платежеспособности фирмы, который используют некоторые иностранные банки.

Потому, если ваша компания планирует взять заем за границей, то рассчитать и проанализировать его нужно обязательно.

Example of EBITDA/EV

The EBITDA/EV uses the cash flows of a business to evaluate the value of a company. When the EBITDA is compared to enterprise revenue, an investor can tell if a business has cash flow issues. A business with healthy cash flow will have a high value. Banks also look at EBITDA since it is an indicator of the capacity of the enterprise to pay the debt service and repay the principal of any new debt incurred.

For example, Wal-Mart Inc.’s EBITDA for the fiscal year 2020, was $31.55 billion. Its enterprise value was $445.77 billion during this period. This works out to an EBITDA/EV multiple of 0.07077 or 7.08%.

The reciprocate multiple EV/EBITDA is used to measure the value of a company.

Сравнение компаний по Долг/EBITDA

В мультипликаторе Долг/EBITDA сравнивают полные долговые обязательства компании (краткосрочные и долгосрочные) без учета того, какое количество денег есть в ее распоряжении. Иногда его также обозначают как Обязательства/EBITDA, чтобы не возникало путаницы с показателем Чистый долг/EBITDA. Например, упомянутый выше Сургутнефтегаз имеет огромные запасы свободного кэша, но при этом не самый благоприятный мультипликатор.

К недостаткам этого соотношения можно отнести то, что оно никак не учитывает ожидания по будущей прибыли. Если компания находится на стадии выпуска нового продукта или модернизации производства, она может в следующем периоде резко улучшить свои показатели. Этот аспект будет упущен инвестором, опирающимся только на базовые мультипликаторы. Еще один минус – сложность расчета знаменателя, о которой уже упоминалось ранее.

Как и при сравнении по EV/EBITDA, предпочтительной считается та компания, для которой этот мультипликатор ниже. Оптимальное значение – не более двух. При этом следует делать поправку на отрасль, в которой ведется бизнес. IT-сфера традиционно предполагает большую закредитованность. Цифра выше четырех – плохой показатель. При этом на российском рынке есть компании, многократно его превышающие.

Отрицательные значения мультипликатора говорят об отсутствии у фирмы долгов. Однако в бизнесе это не считается идеальной ситуацией: возможно, компания просто не в состоянии брать и обслуживать банковские кредиты.

Что такое EBIT / EV несколько?

Множитель EBIT / EV, сокращенный для прибыли до уплаты процентов и налогов (EBIT), деленной на стоимость предприятия (EV), представляет собой финансовый коэффициент, используемый для измерения «доходности компании».

Концепция мультипликатора EBIT / EV как показателя доходности и стоимости была введена Джоэлом Гринблаттом, известным инвестором в стоимость и профессором Колумбийской школы бизнеса.

Ключевые моменты

- Инвесторы и аналитики используют мультипликатор EBIT / EV, чтобы понять, как доходность влияет на стоимость компании.

- Чем выше коэффициент EBIT / EV, тем лучше для инвестора, поскольку это указывает на то, что у компании низкий уровень долга и большие суммы денежных средств.

- Множитель EBIT / EV позволяет инвесторам, среди прочего, эффективно сравнивать доходность компаний с разными уровнями долга и налоговыми ставками.

The EV/EBITDA Multiple

The EV/EBITDA ratio is a popular metric used as a valuation tool to compare the value of a company, debt included, to the company’s cash earnings less non-cash expenses. It’s ideal for analysts and investors looking to compare companies within the same industry.

The enterprise-value-to-EBITDA ratio is calculated by dividing EV by EBITDA or earnings before interest, taxes, depreciation, and amortization. Typically, EV/EBITDA values below 10 are seen as healthy. However, the comparison of relative values among companies within the same industry is the best way for investors to determine companies with the healthiest EV/EBITDA within a specific sector.

Долговая нагрузка | 4 показателя

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Одним компаниям заемные средства помогают процветать и развиваться, а для других они становятся непосильным грузом, тянущим ко дну. Как же правильно оценить уровень долговой нагрузки?

Чтобы определить, насколько успешно организация справляется со своими долгами, используются показатели долговой нагрузки.

1

При оценке благонадежности компании банки обращают внимание на коэффициент долговой нагрузки. Рассчитывается он следующим образом:

КДН = Долг / EBITDA

Где EBITDA — чистая операционная прибыль до вычета налогов, процентов и амортизации.

В международной практике при вычислении показателя долговой нагрузки обычно учитываются только долгосрочные обязательства, а в российской к ним зачастую добавляют и краткосрочные.

При учете всех обязательств компании коэффициент долговой нагрузки считается нормальным, если его значение не больше 3, при учете только долгосрочных займов — не больше 2-2,5.

2. Коэффициент финансового рычага (Total debt to equity, TD/EQ) позволяет узнать, сколько заемных средств приходится на каждый рубль собственных. Он вычисляется по формуле:

TD/EQ = (Долгосрочные + Краткосрочные обязательства) / Собственный капитал

Традиционно оптимальным значением считается 1, но в разных отраслях TD/EQ может ощутимо различаться. К тому же, если вы активно инвестируете в собственное развитие, показатель финансового рычага может быть довольно высоким. И это вовсе не говорит о возникновении проблем с долгами.

3. Для того, чтобы выяснить, какая часть основных средств финансируется за счет длинных займов, используйте формулу:

Сам по себе этот коэффициент долговой нагрузки мало о чем говорит: финансировать внеоборотные активы за счет долгосрочных займов совершенно нормально. Так что никакое значение не может говорить о наличии проблем.

Однако если значение этого коэффициента долговой нагрузки меньше единицы, можно сделать вывод: часть внеоборотных активов финансируется за счет чего-то еще — или за счет собственного капитала (что также нормально), или за счет краткосрочных займов (что уже довольно плохо).

Так что следующий шаг — это определение коэффициента текущей ликвидности (Current Ratio, CR):

CR = Оборотные активы / Краткосрочные обязательства

Если значение выше 1 — значит вся краткосрочная задолженность покрывается за счет оборотных средств и, следовательно, не используются для финансирования внеоборотных активов.

Значение ниже 1 в свою очередь говорит о том, что часть краткосрочных обязательств идет на финансирование основных средств — а это уже говорит о серьезной долговой нагрузке и проблемах с выполнением обязательств.

4. Коэффициент покрытия процентов (Interest coverage ratio, ICR) нужен для оценки того, насколько компания способна обслуживать свою задолженоость за счет собственной прибыли. Формула для его расчета следующая:

ICR = EBITDA / Проценты по кредитам

Если значение ниже 1, дела совсем плохи и справиться со своими обязательствами организация не в состоянии. В остальном же никакой нормы тут тоже нет, вычисление этого коэффициента долговой нагрузки нужно в основном для отслеживания изменений.

Стоит отметить, что при оценке долговой нагрузки важно обращать внимание не только на то, насколько приемлемы текущие результаты, но и на их динамику. Если показатели долговой нагрузки неуклонно ухудшаются, рано или поздно она может скатиться на самое дно долговой ямы

Долговая нагрузка: подведем итоги

Итак, повторим ключевые моменты. Долговая нагрузка – это отношение долгов компании к собственному капиталу. С долговой нагрузкой сталкиваются многие компании, поскольку кредитование является наиболее распространенным источником финансирования. Их берут на операционную деятельность и на реализацию новых проектов.

Когда компания обращается за получением кредита, оценивается его долговая нагрузка

Банку важно определить, справится ли бизнес-заемщик с обслуживанием долга, не будет ли новый кредит шагом к банкротству

Долговая нагрузка рассчитывается как отношение долга к EBITDA. Считается, что нельзя выходить за рамки уровня 2-2,5. Однако при этом важны и другие показатели, в том числе коэффициент текущей ликвидности и индекс ликвидности процентов.

Все показатели нужно анализировать в динамике. При ухудшении, то есть высоком уровне, надо срочно разрабатывать действия по стабилизации ситуации.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

PEG Ratio

The Price-Earnings to Growth abbreviated as PEG Ratio is a crude heuristic used to measure the level of earnings growth reflected in a stock’s market price. The benchmark for the PEG ratio is 1, and stocks with a PEG under 1 are considered undervalued.

Similarly, those with a PEG greater than 1 are considered overvalued. Note, though this ratio is very popular, it provides a rough approximation of intrinsic value at best.

FormulaPEG Ratio = (Price / EPS) / (% Growth Rate * 100)

| Sector | PEG Ratio | PEG Ratio Fwd |

|---|---|---|

| Consumer Discretionary | 1.1 | 1.8 |

| Consumer Staples | 1.8 | 2.4 |

| Energy | 0.5 | 1.0 |

| Financials | 1.2 | 1.5 |

| Healthcare | 0.9 | 1.3 |

| Industrials | 1.3 | 2.3 |

| Information Technology | 1.1 | 1.6 |

| Materials | 0.9 | 2.2 |

| Telecom | 1.2 | 2.0 |

| Utilities | 2.4 | 3.5 |

Sign up for your completely FREE Finbox.io trial today!

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию

Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Формула расчёта:

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации, у которых Debt/EBITDA превышает 4.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании

Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Практика применения

Изначально родившись в среде финансистов и аналитиков, показатель у них же и приобрел свою широкую популярность. Более того, зачастую игнорируются первичные данные из балансовых форм в пользу синтетических. Тому есть причины, главная из которых – универсальность для потенциальных субъектов, его использующих. А направлений эксплуатации много:

Определение рыночной стоимости компании.

Амортизация и нерегулярные доходы от непрофильной деятельности способны на протяжении нескольких лет значительно искажать финансовую картину предприятия. С EBITDA и его производными картинка однозначно прояснится.

Сравнение компаний, работающих в одной отрасли и при схожем качественном уровне налогообложения, однако пользующимися разными учетными политиками и имеющими разный режим взимания налогов.

В данном случае показатель продемонстрирует выгоду режима налогообложения, и поможет прояснить, чем одно преимущественней другого.

Оценка долгосрочной рентабельности компании.

Особенно актуально для потенциальных инвесторов. Самое время отбросить все лишнее и принимать лишь те цифры, которые отражаются на расчетном счету.

Определение эффекта работы предприятия через его операционный результат.

В сущности, с точки зрения заработка, у бизнеса может быть только один результат – операционный. Тогда получится четко разделять как потоки генерируемой прибыли по каждому проекту, так и необходимые для них затраты. Один из производных показателей – EBIT – как раз заточен для такой сепаратной оценки.

Общая оценка бизнеса.

Сторонние наблюдатели (инвесторы и кредиторы) специально и придумали семейство этих показателей, чтобы облегчить себе процедуру обзора. А управляющим и собственникам полезно держать этот показатель в оперативной памяти, поскольку он наглядно демонстрирует возможности бизнеса в каждый анализируемый промежуток времени.

Отрицательные стороны EBITDA, как аналитического показателя или практика неприменения:

Международные стандарты не принимают EBITDA в стройные ряды аналитических индексов и показателей. Формальная причина отказа – формула не учитывает множество ключевых данных и, как следствие, не может служить эффективным индикатором финансового состояния предприятия. Таким вот образом, одним взмахом пера беспощадная бюрократическая процедура вытеснила практичный и эргономичный показатель в сферу прикладного управленческого анализа.

Не рекомендуется применение показателя и для анализа движения денежных средств. Дело в том, что графы «Прочее» в списке позиций дохода и статей расхода могу превалировать над основными видами деятельности достаточно долгое время. Особенно в период становления бизнеса

Классический бухгалтерский учет не делает здесь различий, а вот некоторые производные EBITDA – акцентирует на этом внимание.

Плюс к тому, при расчете долговой нагрузки относительно показателя в расчет не принимаются накопленные резервы и капитал в обороте. В результате, к примеру, у компании EBITDA может расти опережающе стремительно, а чистая прибыль по балансу будет полностью расходоваться на обслуживание и погашение задолженности. Таким образом, показатель будет терять свою значимость.

- В расчет не принимаются капитальные расходы. И если анализируемый бизнес – капиталоемкий, то это означает повышенный расход крупных сумм (на финансирование основных средств). Чистая прибыль при этом пойдет в расход в первую очередь (как и все резервы, если они только будут появляться). Показатель EBITDA при этом может быть достаточно высоким при минимальной ликвидности.

- Амортизация не учитывается по определению. Однако это не всегда условная величина. Иногда это очень даже конкретные поломки, замены и модернизации отдельных узлов. В случае, если эти расходы не осуществлять, то появятся проблемы с ликвидностью парка основных средств (и с его принципиальным наличием). Основные средства – это всегда длительный период эксплуатации и окупаемости (даже если речь идет о лизинге). Поэтому если речь идет об анализе периода, свыше года, то применение EBITDA может сослужить дурную службу: с учетом возможного ремонта оборудования бизнес может показаться не таким уж и прибыльным.

Пожалуй, это основные контраргументы, почему показатель EBITDA лучше оставить для управленческого финансового анализа коротких периодов работы предприятия. Доходность любого бизнеса всегда лучше оценивать адекватно.

EBIT vs EBITDA – Capital Intensive Firms and Services Companies

Let us look at a typical Services Company EBIT/EBITDA and Capital Intensive Firm (manufacturing firm) EBIT/EBITDA

Services companies do not have a large asset base. Their business model is dependent on Human Capital (employees). Due to this depreciation and amortization in Servies Companies in generally non-meaningful. However, Manufacturing Companies (or Capital Intensive companies) invest heavily in its set up and are dependent on the investments in assets to manufacture goods. Therefore, with a higher asset base, its depreciation and amortization are relatively higher.

Consider the example below –

| Items | Service Company A | Manufacturing Company B |

| Revenue | $200 | $200 |

| Cash Expenses | $180 | $180 |

| Depreciation and | ||

| Amortization | $0 | $20 |

| EBIT | $20 | $0 |

| EBITDA | $20 | $20 |

Both the companies have equal EBITDA while the company’s EBIT is $20 billion, but the company’s B EBIT is a mere $0 billion.

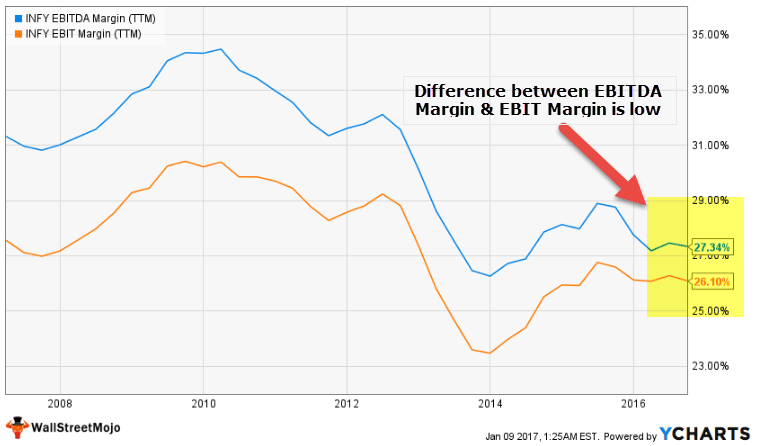

EBIT vs. EBITDA of Infosys – Service Companies

The difference between EBIT margin and EBITDA margin can tell us the relative amount of depreciation and amortization in the Income Statement. We note from the graph below that the difference between EBIT Margin and EBITDA Margin for Infosys is approximately 1.24% (27.34% – 26.10%). This is expected from a services firm as they operate as an Asset Light model.

source: ycharts

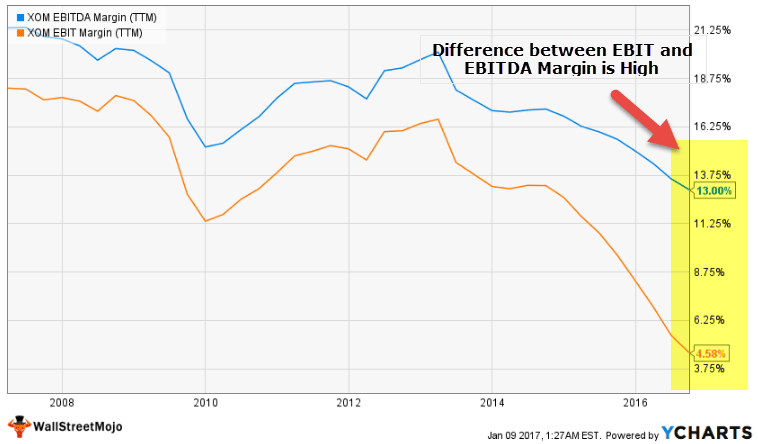

EBIT vs EBITDA of Exxon (Capital Intensive Firm)

Now let us compare the above graph with that Exxon. Exxon is an Oil & Gas company (highly capital intensive firm). As expected, we note that the difference between EBIT Margin and EBITDA margin is very high – approximately 8.42% (13.00% – 4.58%). This is because of heavy investments in Property Plant and EquipmentProperty Plant And EquipmentProperty plant and equipment (PP&E) refers to the fixed tangible assets used in business operations by the company for an extended period or many years. Such non-current assets are not purchased frequently, neither these are readily convertible into cash. read more that leads to high depreciation and amortization figures.

source: ycharts