Что такое ebitda и как посчитать этот показатель

Содержание:

- Что значит показатель EBITDA и кому он может быть интересен

- Как рассчитывают мультипликаторы на основе EBITDA

- EBIT vs. EBITDA

- Что такое ebitda простым языком: плюсы и минусы

- Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

- Виды прибыли

- Особенности и формула расчета ЕБИТДА

- Методика расчета

- Кто использует EBITDA

- Формула расчета EBITDA по балансу

- Использование EBITDA

Что значит показатель EBITDA и кому он может быть интересен

Другими словами, это специальный показатель, который показывает прибыль или убыток от основной деятельности компании (операционной деятельности). Чтобы получить более знакомую нам чистую прибыль, надо рассчитаться с кредиторами, уплатить налог на прибыль государству и учесть износ активов.

Если есть общеизвестный и понятный всем показатель чистой прибыли, зачем рассчитывать еще один? ЕБИТДА нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Дает ответ на вопрос, умеет ли предприятие зарабатывать деньги, хватит ли их на выплату процентов по кредиту, расчеты по налогам, содержание активов: зданий, сооружений, машин, оборудования и пр.

Если еще проще, то EBITDA говорит о том, сколько бы компания зарабатывала в идеальных условиях: если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку. Учитывает только те средства, которыми реально располагает предприятие. Измеряется в денежных единицах, в России – в рублях.

Сравнение двух предприятий по чистой прибыли не всегда корректно. В каждом из них могут быть разные системы налогообложения, методики начисления амортизации, условия кредитования. EBITDA позволяет проанализировать именно основную деятельность организации, без учета не относящихся к ней напрямую факторов.

ЕБИТДА получил широкое применение среди:

- аналитиков при подготовке рекомендаций по продаже/покупке ценных бумаг;

- банков, которые готовят сделки по слиянию и поглощению;

- инвесторов при сравнении различных компаний и принятии решения об инвестициях;

- управленческого персонала при анализе деятельности предприятия в динамике, сравнении его с конкурентами, поиске оптимальных путей решения стратегических задач развития.

EBITDA разработали в 80-е годы XX века для анализа крупных индустриальных компаний. На рынке появились инвестиционные фонды, которые скупали предприятия с хорошим финансовым состоянием и дорогими активами. Это позволяло им передавать основные фонды в залог для получения банковских кредитов. Необходим был показатель, который сравнивал бы разные предприятия из одной отрасли и оценивал, насколько они способны нести долговую нагрузку.

Таким образом, показатель дает ответы на следующие вопросы:

- Сколько денежных потоков генерирует предприятие за счет операционной деятельности и хватит ли у него денег для обслуживания кредитов, расчета по налогам и обслуживания своих активов?

- Как сравнивать организации между собой, если у них разная долговая нагрузка, амортизационная политика, налоговые ставки?

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию

Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Формула расчёта:

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации, у которых Debt/EBITDA превышает 4.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании

Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

EBIT vs. EBITDA

EBIT is a company’s operating profit without interest expense and taxes. However, EBITDA or (earnings before interest, taxes, depreciation, and amortization) takes EBIT and strips out depreciation, and amortization expenses when calculating profitability. Like EBIT, EBITDA also excludes taxes and interest expenses on debt. But, there are differences between EBIT and EBITDA.

For companies with a significant amount of fixed assets, they can depreciate the expense of purchasing those assets over their useful life. In other words, depreciation allows a company to spread the cost of an asset over many years or the life of the asset. Depreciation saves a company from recording the cost of the asset in the year the asset was purchased. As a result, depreciation expense reduces profitability.

For company’s with a significant amount of fixed assets, depreciation expense can impact net income or the bottom line. EBITDA measures a company’s profits by removing depreciation. As a result, EBITDA helps to drill down to the profitability of a company’s operational performance. EBIT and EBITDA each have their merits and uses in financial analysis.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

ОП = ВП – ОР

, гдеПО – операционная доходность,ПВ – валовая прибыль,РО – операционные расходы.

Валовая прибыль

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В процессе развития предприятия прибыль должна расти. Положительная динамика говорит об интенсивном его развитии. В случае необходимости, на стадии «выживания», прибыль должна поддерживаться за счет поиска и внедрения научно – технических новинок. Предпринимательская деятельность, и способность к риску очень важны, но не менее важным фактором является благоприятное стечение обстоятельств.

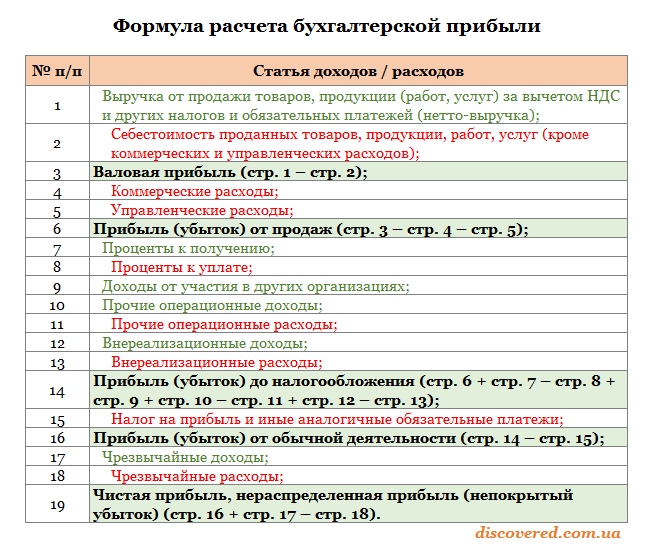

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

Виды прибыли

Бухгалтерская прибыль рассчитывается в бухгалтерском учете при формировании бухгалтерской отчетности. При этом размер прибыли будет зависеть от применяемых стандартов бухгалтерского учета. Поэтому сумма прибыли, рассчитанная по национальным стандартам, может существенно отличать от прибыли, рассчитанной по стандартам МСФО.

Экономическая прибыль является более емким понятием, т.к. при ее расчете могут учитываться отдельные доходы и расходы, которые согласно стандартам бухучета не учитываются при калькуляции бухгалтерской прибыли. Например, собственник бизнеса может дополнительно учесть в расходах всю сумму представительских расходов, «подарки» чиновникам и прочие сопутствующие ведению бизнеса расходы.

При расчете бухгалтерской прибыли выделяют валовую прибыль (как сумму прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей) и чистую прибыль (т.е. прибыль, которая остается в распоряжении компании после уплаты всех налогов и обязательных платежей).

Валовая прибыль (Gross profit) включает в себя три основных компонента:

- Операционная прибыль (т.е. прибыль от основной деятельности компании — производства (продажи) продукции, выполнения работ, оказания услуг).

- Прибыль от реализации имущества (например, продажа основных фондов, которые больше не используются компанией в производственном процессе).

- Прибыль от внереализационных операций (например, погашение безнадежной дебиторской задолженности, уплата контрагентами различных штрафных санкций за несоблюдение условий заключенных договоров, курсовые разницы, выплата страхового возмещения и т.п.).

Формула расчета бухгалтерской прибыли может быть представлена в следующем виде:

Схематически структуру формирования прибыли можно отразить так:

Структура формирования прибыли предприятия

В международной практике помимо валовой и чистой прибыли довольно часто осуществляется расчет таких показателей как EBITDA, EBIT и EBT.

EBITDA

EBITDA (Earnings before interest, taxes, depreciation, and amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. Показатель EBITDA позволяет провести сравнительный анализ предприятий одной отрасли, которые имеют различную структуру капитала, используют разный механизм налогообложения, а также применяют разную амортизационную политику.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. EBIT — это по сути промежуточный результат между расчетом валовой и чистой прибыли. EBIT позволяет провести сравнительный анализ различных компаний, абстрагировавшись от структуры их капитала (т.е. исключив затраты на обслуживание заемного капитала) и влияния разных налоговых ставок. Часто EBIT путают с операционной прибылью, которая в отличие EBIT не включает доходы и расходы по прочим операциям.

EBT

EBT (Earnings before taxes) — прибыль до налогообложения. Показатель EBT позволяет объективно сравнивать компании, работающие в различных налоговых юрисдикциях.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

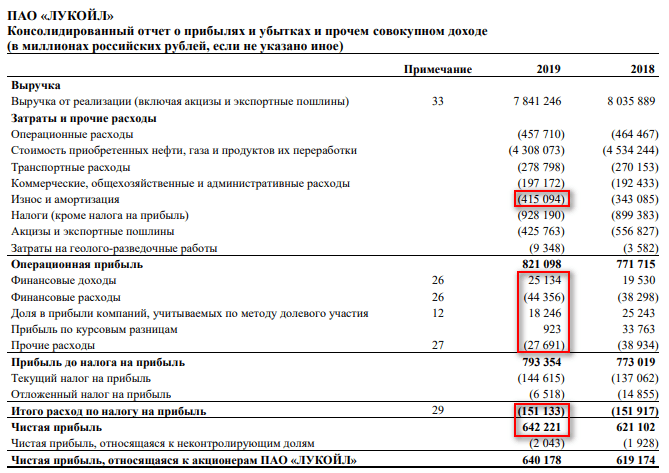

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Кто использует EBITDA

Кому выгодно использовать такой показатель, как EBITDA? Прежде всего компаниям с большими затратами, которые списывают активы в течение длительного периода времени. Для компании с большими авансовыми затратами показатель EBITDA стал возможностью сделать их бизнес более заманчивым.

Фактически, с помощью EBITDA происходит сокрытие затрат. Но с другой стороны, если бы инвесторы смотрели на бизнес с точки зрения реального денежного потока, он был бы уже не таким привлекательным. По мнению некоторых экспертов, этот показатель ведет к краху.

Но несмотря на все предупреждения, инвесторы зачастую прибегают именно к этому показателю в оценке компании. И причина кроется в том, что с помощью EBITDA можно определить, сможет ли компания в будущем позволить себе реинвестировать средства, развивать свой бизнес и обслуживать свои долговые обязательства.

Помимо этого, с помощью сравнительной оценки можно определить положение компании в ее отрасли. Основная задача такой оценки заключается в том, чтобы определить стоимость бизнеса на основе рыночной стоимости похожих компаний. В сравнительной оценке используются два основных компонента – определение рыночной стоимости и нахождение компании для сравнения.

Компании, которые работают в одной и той же сфере, могут отличаться друг от друга такими показателями, как потенциал роста, возможные риски и денежные потоки. Поэтому необходимо как-то смягчить эти показатели, чтобы провести сопоставление нескольких фирм. Для чего это делается? Для того, чтобы оценить компанию, к примеру, для будущих инвестиций на рынке акций.

Рекомендованные для вас статьи:

- Методы фундаментального анализа и его Критика

- Фундаментальный анализ фондового рынка

- Фундаментальный анализ ценных бумаг

- Что такое Коэффициент P/S (цена / выручка) и Как его применять

- Фундаментальный анализ областей экономики

Насколько важна EBITDA

Показатель EBITDA отлично подходит для анализа различных компаний в одной отрасли. Он не показывает систему налогообложения компании и не отражает долговую нагрузку на предприятие, но может показать объем прибыли, как показатель популярности компании в секторе, как потенциал.

К примеру, есть 2 компании, которые выставляют показатели в 60 млн и 10 млн. Если посмотреть на прибыль в процентах, то вторая компания может приносить больший процент, но первая компания демонстрирует популярность и объемы продаж / услуг, которые продаются в 6 раз больше. И, возможно, амортизации, налогов и прочего у нее тоже больше. Тем не менее в следующем квартале стоит ей сократить выплату налогов или амортизации – ее прибыль имеет все шансы увеличиться вдвое.

Существует много мнений относительно этого показателя, Международные стандарты финансовой отчётности (IFRS), а также правила ведения бухгалтерского учёта США (US GAAP) выступают против учета этого показателя. Собственно, EBITDA не входит в бухгалтерию.

Разносторонние мнения говорят о том, что показатель финансовой отчетности Earnings Before Interest, Taxes, Depreciation and Amortization работает, но использовать его можно не всегда, а также он необходим в сравнении с предыдущими показателями и другими компаниями в секторе, являясь скорее дополнительным инструментом при фундаментальном анализе акций компании.

Формула расчета EBITDA по балансу

Существует два метода определения этого показателя:

- По данным, соответствующим требованиям МСФО (Международной системы финансовой отчетности) и US GAAP (в переводе Общепринятые принципы бухгалтерского учета Соединенных Штатов).

- По статьям бухгалтерского баланса, соответствующим Российским стандартам бухгалтерского учета (сокращенно РСБУ).

Оба способа, что понятно, имеют разные формулы, и каждый из них обладает своими преимуществами и недостатками. Рассмотрим их подробнее.

При расчете EBITDA согласно требованиям US GAAP и МСФО формула расчета будет выглядеть следующим образом:

EBITDA= ЧП + НП – ВНП + ЧР – ЧД + УП – ПП + АО – ПА

Давайте теперь расшифруем набор этих сокращени:

- ЧП это чистая прибыль, а НП и ВНП – налог, налагаемый на прибыль и возмещение налога соответственно.

- ЧР – чрезвычайные расходы, которые связаны с неосновной деятельностью фирмы (такие доходы еще называют внереализационные).

- Соответственно ЧД – чрезвычайные доходы.

- УП – уплаченные проценты, а ПП – полученные, если ваша компания не только брала займы, но и сама выдавала их.

- И, наконец, АО – амортизационные отчисления, переносящие долями стоимость производственного оборудования на стоимость изготовляемых товаров.

- ПА – переоценка активов.

Преимуществом расчета EBTIDA согласно иностранным стандартам бухгалтерской отчетности является точность полученного показателя. Минусом же является то, что вам придется высчитывать новые данные, отличающиеся от статей бухгалтерского баланса, соответствующего РСБУ. Но эту проблему можно решить, вычислив EBITDA по второму методу.

Для этого вам понадобится «Отчет о прибыли и убытках», также более известный как форма №2 и бухгалтерский баланс, а точнее приложения к нему, из которых нам нужны данные по амортизации основных фондов вашей компании, как материальных, так и нематериальных. Формула в итоге приобретет такой вид:

EBITDA = В – С + Н + П + АО

Одно из приведенных в формуле сокращений вы уже видели выше. Да, АО здесь тоже обозначает амортизационные отчисления.

Одно из приведенных в формуле сокращений вы уже видели выше. Да, АО здесь тоже обозначает амортизационные отчисления.

Что же касается остальных частей формулы, то В – выручка от продаж продукции, она в отчете расположена в строке 2110, С – себестоимость продукции, указанная в строке 2120, Н – налоговые отчисления (в форме №2 это строки 2410, 2421 и 2450). И, наконец, П – проценты по кредитам и займам, строка 2330.

Что ожидаемо, преимущество и недостаток подобного метода определения EBITDA противоположны таковым у первого способа. Используя показатели, соответствующие стандартам бухучета Российской Федерации, вы существенно облегчаете процесс вычисления прибыли. Но при этом получившееся значение будет иметь некоторую погрешность.

При желании вместо выручки и себестоимости можно использовать прибыль от продаж, найти которую в “Отчете о прибыли и убытках” можно на строке 2200.

Использование EBITDA

Показатель EBITDA впервые стал использоваться в середине 1980-х годов, когда инвесторы, привлекающие заемные средства для покупки компаний (англ. Leveraged Buy-Out, LBO), изучали проблемные компании, нуждающиеся в финансовой реструктуризации. Они использовали показатель EBITDA для анализа способности компании вернуть проценты по вложенным средствам и обслуживать свои долги в ближайшей перспективе (в течение одного или двух лет).

Анализ соотношения EBITDA компании к расходам по выплате процентов дает инвесторам представление о том, сможет ли компания обеспечить более высокие платежи по обслуживанию своего долга, с которыми она столкнется после реструктуризации.

EBITDA получила дальнейшее распространение во время пузыря «dot com», когда у компаний были очень дорогие активы и высокая долговая нагрузка. С помощью показателя EBITDA менеджеры скрывали проблемы компаний, а аналитики видели только постоянный рост прибыли.

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что ЕБИТДА предлагает более четкое отражение операций, устраняя расходы, которые могут скрыть, как на самом деле работает компания.

EBITDA — это, по сути, чистый доход (или прибыль) с добавлением процентов, налогов, износа и амортизации. Показатель может быть использован для анализа и сравнения рентабельности компаний и отраслей, поскольку он исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах и может быть сопоставлен с выручкой и стоимостью предприятия.

Компании используют счета износа и амортизации для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия расходов на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин того, что технологические и исследовательские компании на ранних стадиях развития показывают EBITDA при общении с инвесторами и аналитиками.

Компании, как правило, обращают внимание инвесторов на свои показатели EBITDA, когда у них нет высокой (или даже положительной) чистой прибыли. Это не всегда признак манипулирования показателями предприятия, но иногда его используют, чтобы отвлечь инвесторов от отсутствия прибыли компании и скрыть реальные финансовые показатели и риски компании