Форма п‑1: инструкция по заполнению

Содержание:

- Титульный лист

- Ставка X — ставка на ничью

- Инструкция по заполнению формы П-1 Статистика

- Сроки сдачи формы П-1 Статистика

- Форма П4 НЗ по подразделениям «Сведения о неполной занятости и движении работников» ТРЕБУЕТ ДОБАВЛЕНИЯ РЕКВИЗИТА АДРЕС (см. описание) Промо

- П1П2 – плюсы и минусы ставки

- Инструкция к заполнению

- Особые разновидности формы П-1

- Состав формы и порядок заполнения

- Правила заполнения

- Сроки сдачи формы П-1 Статистика

Титульный лист

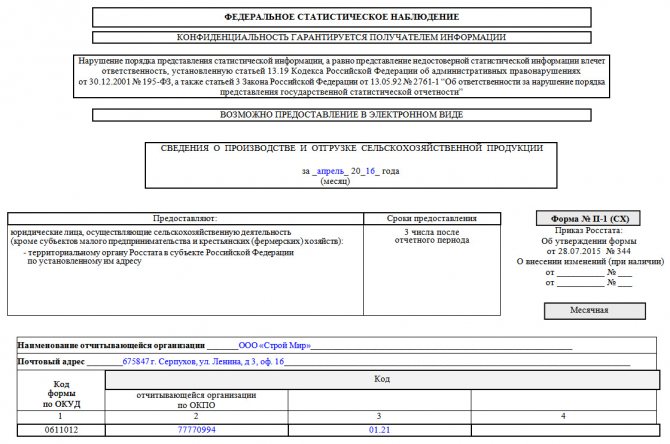

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции, который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

Ставка X — ставка на ничью

Если вы предполагаете, что в выбранном нами примере Франция и Хорватия сыграют в основное время матча вничью, то нужно ставить на X.

Если счет после 90 минут игры будет 0:0, 1:1, 2:2 и так далее, то с поставленной тысячи рублей вы получите 3400 рублей. Это довольно рискованная ставка, но зато она привлекает многих игроков хорошим коэффициентом. Коэффициент меньше 3 на этот исход практически никогда не дают. Это значит, что можно увеличить поставленную сумму в три и более раза.

На ничью можно поставить не в каждом виде спорта. Так, в теннисе, волейболе или бадминтоне вы не найдете в списке ставок латинскую букву X. Дело в том, что по правилам этих видов спорта кто-то из соперников непременно должен победить, разойтись миром они не могут.

Инструкция по заполнению формы П-1 Статистика

Важно правильно заполнять все поля отчета. Для этого предлагается инструкция, включающая подробное описание всех пунктов документа

Титульный лист

Отчет состоит из титульного листа и пяти разделов:

- Общие показатели (экономические).

- Количество отгруженного товара (оказанных услуг)

- Реализация товаров оптом и в розницу, оборот питания общественного типа.

- Перевозка различных грузов и количество товаров, перевезенных автомобильным транспортом.

- Созданные и отгруженные товары каждого вида по отдельности.

На титульном листе указываются ключевые сведения (полное наименование организации и ее сокращенное название, как в уставных документах, адрес местонахождения, ОКПО).

Важно! Все цифровые показатели указываются в отчете без НДС по ставке 13 процентов. Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг

Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг. Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь)

В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру

Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь). В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру.

Раздел 1

Второй раздел содержит подробную расшифровку первой строки первого раздела. В нем необходимо указывать всю информацию об услугах (товарах), оказанных и произведенных в рамках собственного производства.

В табличной части второго раздела содержится столько кодов по классификатору ОКВЭД, сколько применяется на конкретном предприятии.

Количество всех строк второго раздела должно быть идентичным сумме, отраженной в первой строке в соответствующих графах.

В третьем разделе в двадцать второй строке указывается выручка от реализации товаров гражданам для разных личных нужд. Сюда не входят следующие показатели:

- товары, которые были получены сотрудника предприятия в счет заработной платы;

- товары, которые не выдержали срок гарантийной службы;

- лотерейные билеты;

- проездные документы;

- недвижимые объекты;

- талоны на различные типы транспорта;

- телефонные и платежные карты, предназначенные на пополнения баланса.

Строки с двадцать третьей по двадцать пятую заполняются в строгом соответствии с наименованием. Двадцать шестая строка содержит сведения о выручке, полученной в ходе реализации разных типов товаров предпринимателям, занимающимся индивидуальной деятельностью, и организациям (исключая товары, которые были проданы населению).

Раздел 3

В двадцать седьмой строке указывается выручка, полученная от реализованных населению изделий кулинарии собственного производства или купленных товаров без кулинарной обработки.

В четвертом разделе указывается информация о перевозке грузов автомобильным транспортом. Первые две строки заполняются данными в тоннах, следующие две – в тонно-километрах (грузооборот).

Грузооборот = вес товара в первой поездке * пройденное расстояние + вес товара во второй поездке * пройденное расстояние. Если поездок больше двух, слагаемые добавляются.

В пятом разделе фиксируются сведения о произведенном и отгруженном товаре по каждому типу отдельно. Полный перечень типов выпускаемой продукции и оказанных услуг устанавливается статистическим органом.

В этом разделе записано строки с тремя кодами: 50, 70, 80. Компания, подающая статистические отчеты, самостоятельно проставляет необходимый код, исходя из типов продукции.

Внимание! По всем видов товаров (услуг) фиксируются сведения о производстве, отгрузке и количестве остатков

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Сроки сдачи формы П-1 Статистика

Форма 1 отчеты по статистике сдается ежемесячно. Период предоставления не зависит от проведения периодических выборных статистических проверок. Согласно последним изменениям действующего российского законодательства, документы по новой форме нужно составлять до пятого числа каждого месяца за предыдущий отчетный период.

За январь 2021 году срок представления отчета – четвертое февраля этого года, за февраль – четвертое марта и т.д. Последняя бумага должна быть направлена в Росстат четвертого декабря.

Если необходимый отчет за указанный период времени своевременно не сдан, предприятие будет привлечено к административной ответственности, указанной в статье 13.19 Кодекса об административных правонарушениях.

За однократный пропуск срока подачи статистического отчета организация обязана заплатить штраф от двадцати до семидесяти тысяч рублей. Повторное выявление нарушения грозит предприятию штрафом от ста до ста пятидесяти тысяч рублей.

КоАП РФ

Виновное должностное лицо будет привлечено к административной ответственности за разовый пропуск момента сдачи отчета в размере от десяти до двадцати тысяч. За повторное нарушение штраф увеличится до пределов тридцать – пятьдесят тысяч.

Важно! Конкретный размер денежной санкции устанавливается уполномоченным органом. Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций

Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года

Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций. Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года.

Наложение денежной санкции обусловлено тем, что статистические органы могут работать только с данными, которые были предоставлены юридическими лицами своевременно. Если отчеты сданы с опозданием, они не учитываются Росстатом при составлении официальных статистических данных.

Несвоевременная подача необходимой информации позже положенного срока приравнивается к ее фактическому отсутствию. Поэтому территориальные подразделения Росстата имеют право отказать организации в приеме сданной с опозданием статистической отчетности. Это закреплено положениями письма № 04-04-4/40, изданного Росстатом пятнадцатого марта 2021 года.

Внимание! Руководитель предприятия вправе издать приказ о назначении сотрудника, ответственного за предоставление статистической отчетности в уполномоченные органы. Это закреплено Постановлением № 620, изданным Правительством РФ восемнадцатого августа 2008 года

При наличии такого локального акта штраф на должностное лицо будет возлагаться на указанного сотрудника. В противном случае финансовую ответственность будет нести руководитель организации.

Форма П4 НЗ по подразделениям «Сведения о неполной занятости и движении работников» ТРЕБУЕТ ДОБАВЛЕНИЯ РЕКВИЗИТА АДРЕС (см. описание) Промо

ВАЖНО: Обновление 2013. Немного усовершенствован расчет

В служебном сообщении выводятся расширенные комментарии по разным вариантам расчета. Дана ссылка на Приказ Росстата: Об утверждении формы от 19.08.2011 № 367.

Форму П-4 (НЗ) «Сведения о неполной занятости и движении работников» сдают все коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера). При наличии у юридического лица обособленных подразделений настоящая форма заполняется как ПО КАЖДОМУ ОБОСОБЛЕННОМУ ПОДРАЗДЕЛЕНИЮ, так и по юридическому лицу без этих обособленных подразделений.

100 руб.

П1П2 – плюсы и минусы ставки

П1/П2 в футболе – это ставка, которая может принести крупный выигрыш. Но и риск проигрыша довольно велик.

Пари будет в вашу пользу, если в первом тайме победу одержат хозяева, но по общему результату гости вырвутся вперед. Проигрыш ждет беттера, если любое из названных условий не будет выполнено.

П1П2 – плюсы и минусы ставки

П1П2 – плюсы и минусы ставки

П1/П2 в футболе – это ставка с очень высокими коэффициентами: в среднем 15.00. Это значит, что, поставив тысячу, можно выиграть 15 000 р.

Комбинация П1/П2 в ставках на футбол может сыграть, если:

- хозяева всегда активно атакуют и часто забивают в начале игры;

- тренер второй команды оставляет несколько основных игроков в запасе, планируя выпустить их к концу матча;

- хозяева часто проводят встречи, не успевая полноценно отдыхать;

- статистика гостей показывает, что эта команда часто «разыгрывается» во второй половине матча.

Но эти условия не гарантируют выигрыша, а только повышают шансы. Основным плюсом этой ставки является высокий коэффициент, а минусом – невысокая вероятность прохода.

Примеры расчета ставок П1/П2

Пример:

- Матч высшей лиги «Спартак» – «Локомотив».

- Ставка в размере 1000 рублей П1/П2 с коэффициентом 18,50.

В первом тайме «Спартак» забивает 1 гол, во втором «Локомотив» пропускает еще 1 гол и забивает 3 мяча в ворота соперника. Общий счет – 2:3.

Ставка сыграла, выигрыш составил 18 500 рублей.

Расшифровка ставки П2П1

П2/П1 в ставках футбола обозначает, что игрок заключает комбинированное пари на то, что хозяева матч выиграют, но в первом тайме гости будут вести в счете. То есть, хозяева должны забить во втором тайме хотя бы на 1 гол больше.

Расшифровка ставки П2П1

Расшифровка ставки П2П1

Вероятность такого исхода не самая высокая, поэтому и коэффициенты предлагаются большие – выше 20.

Примеры выигрышных и проигрышных ставок П2П1

Пример:

- Матч «Интер Милан» – «Лацио».

- Ставка П2/П1, значение коэффициента 25.00.

Результат:

- «Лацио» забивает на пятой минуте единственный гол за весь матч. «Интер Милан» в первом тайме не забивает ничего. Но во втором — вратарь «Лацио» пропускает 2 гола.

- Общий счет — 2:1, ставка сыграла.

Если ставка была 1000 рублей, то выигрыш составит 25 тысяч.

При иных исходах пари проиграет. Пример счета для проигрыша 2:0: «Интер Милан» выиграл, но его соперник не вел в счете в первом тайме.

Значение ставки П2/П2

Комбинация П2/П2 – ставка на то, что гости обыграют принимающую сторону в первом тайме и сохранят свое лидерство до конца матча. Беттер рассчитывает на то, что гость – явный фаворит, который будет доминировать с первой до последней минуты.

Коэффициенты на этот вид ставки средние, но выше, чем просто пари на общий исход в пользу гостей. Однако и риск относительно небольшой, если выбирать максимально сильные гостевые команды.

Значение ставки П2/П2

Значение ставки П2/П2

Для прогноза нужно выбирать не просто фаворита, а клубы, которые хорошо показывают себя именно в гостевых матчах. Это должны быть футболисты, напористые в первом тайме, а потом переходящие в глухую оборону, «сушащие» игру во втором тайме.

Примеры ставок с расчетами

Пример:

- Матч «Эспаньол» – «Реал Мадрид».

- Ставка П2/П2 с коэффициентом 2,4.

Пари сыграет, если «Реал Мадрид» будет вести в счете к концу первого тайма и одержит общую победу в матче. При размере ставки 1000 рублей выплата составит 2400.

Если «Реал» одержит победу в матче, но в первом тайме проиграет или выйдет вничью, то деньги будут потеряны.

Беттер также будет в убытке, если в матче одержит победу «Эспаньол».

Инструкция к заполнению

Титульный лист документа в обязательном порядке должен содержать такие сведения:

- наименование компании;

- адрес нахождения;

- ОКПО компании.

Документы для скачивания (бесплатно)

- Бланк формы П-1

- Образец заполнения формы П-1

Первый раздел

В процессе указания сведений в данном разделе необходимо учитывать:

строка 01 не должна содержать в себе полученную прибыль от реализации основных средств, нематериального актива, материально-производственных запасов, денежной валюты и иных акций;

в строках 03 – 05 необходимо указывать сведения исключительно в отчетах месяца: март, июнь, сентябрь и декабрь;

строка 05 должна отображать остаточный баланс приобретенной продукции (допускается возможность применения оборотно-сальдовой ведомости по счету 41, причем взяв во внимание исключительно конечные показатели сальдо по счету).

Не допускаются какие-либо исправления либо опечатки.

Второй раздел

Все сведения также указываются без НДС. Они обязаны подробно расшифровывать строку 01 первого раздела и отображать при этом необходимую информацию о товарах либо услугах собственного изготовления.

Суммарное число строк в табличной части раздела должно полностью соответствовать общему числу кодов ОКВЭД, которые применяет конкретная компания.

Суммарное число строк второго раздела соответствует числу, указанного в 01 строке по определенным графам.

Третий раздел

В строке 22 необходимо будет отобразить прибыль от реализации продукции населению РФ для персональных потребностей.

В расчет не могут применяться:

- продукция, которая была получена наемным сотрудником в счет будущей заработной платы;

- продукция, которая относится к категории “просрочен срок годности”;

- различные проездные либо лотерейные билеты;

- различные объекты недвижимости;

- разнообразные талоны на любую разновидность транспортного средства;

- карты телефонной связи либо экспресс-карты, необходимые для мгновенной оплаты мобильной связи.

Строка 26 отображает прибыль, которая получена в результате приобретения различного товара компаниями и ИП. Вся продукция, которая в дальнейшем была реализована населению РФ, не должна быть включена в данную строку.

В строке 27 должна быть указана информация относительно прибыли, которая была получена в результате изготовления и реализации собственных продуктов общественного питания (кулинарных изделий).

28 строка включает в себя финансовый капитал, который был сформирован от уплаты населения за предоставленные компанией услуги.

Четвертый раздел

Данный раздел предназначен для отображения сведений относительно транспортировке товара на автомобильных транспортных средствах.

29 и 30 строка должна быть заполнена в тоннах, а 31 и 32, соответственно, в тонно-километрах.

Стоит отметить, что в тонно-километрах должен быть произведен расчет и грузооборота.

Пятый раздел

Компании в этом разделе должны указывать сведения, относительно изготовленного и отгруженного товара по каждой разновидности по отдельности. Необходимый перечень формируется исключительно Росстатом.

В данном разделе предусмотрены строки 50,70 и 80, которые предоставляется в индивидуальном порядке для каждой компании, отталкиваясь от товаров, с которыми они работают.

По каждому товару необходимо предоставить все сведения относительно выпуска, отгрузки и остаточного объема.

Строка 90 служит для отображения сведений относительно потребленной компанией электроэнергии. Подлежит обязательному заполнению с периодичностью 1 раз за отчетный квартал.

Заполнение формы П-1 представлено в данной инструкции.

Особые разновидности формы П-1

Кроме установленной общей формы есть и некоторые другие ее разновидности, сдавать которые должны определенные организации. К их числу относятся:

- Организации, занимающиеся отловом или производством рыбы и других водных биоресурсов. Им необходима форма П-1 (рыба), скачать которую следует для внесения информации в электронном виде. Список предприятий, обязанных сдавать этот отчет, составляет Росстат. Форма документа была утверждена в 2015 году.

- Юридические лица, занимающиеся производством и отгрузкой сельскохозяйственной продукции. Сдавать отчетность нужно до 3 числа месяца, идущего сразу после отчетного периода. Форма П-1 (СХ) (бланк 2016 года был утвержден 4 августа 2016 года) сдается ежемесячно.

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Попробовать

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Правила заполнения

Бланк по форме П-2 состоит из трех разделов, по каждому из которых есть свои комментарии.

По строкам 10-13

отдельно из общей суммы вложений в объекты интеллектуальной собственности(строка 09) отражаются инвестиции:

- по строке 10 – на НИОКР;

- по строке 11 – расходы на разведку недр и оценку запасов полезных ископаемых;

- по строке 12 – затраты на создание и приобретение программного обеспечения и баз данных;

- по строке 13 – затраты на создание и приобретение произведений литературы и искусства.

- По строке 14 автоматически рассчитываются прочие инвестиции, не перечисленные в строках 02-09:

стр. 14 = стр. 15 + стр. 16

В строках 15-16

указываются отдельные виды прочих инвестиций:

- по строке 15 – затраты на формирование рабочего, продуктивного и племенного стада;

- по строке 16 – расходы по насаждению и выращиванию многолетних культур.

По строкам 17-19

приводится расшифровка инвестиций, отраженных построке 01 , по видам деятельности в соответствии с ОКВЭД2.

Внимание! При заполнении строк 17-19

необходимо обратить внимание, что сумма инвестиций по всем видам деятельности организации должна совпадать с общей суммой инвестиций в основной капитал, т.е.:

стр. 01 = (стр. 17 + стр. 18 + стр. 19) по кодам ОКВЭД2

По строке 20

отражаются инвестиции в непроизведенные нефинансовые активы, сумма которых автоматически рассчитывается так:

стр. 20 = стр. 21 + стр. 22

Внимание! По строке 20

учитываются инвестиции, производимые за счет всех источников финансирования, поэтому должно выполняться следующее равенство:

стр. 20 гр. 1 = (стр. 31 + стр. 32) гр.

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 23–24).

Подробности заполнения раздела 1

Раздел 2

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были получены основные средства.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

По строке 45 отражается справочная информация по инвестициям в основной капитал, направленным на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

Подробности заполнения раздела 2

Сдайте форму П-2 в Росстат в электронном виде.

Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Сроки сдачи формы П-1 Статистика

Форма 1 отчеты по статистике сдается ежемесячно. Период предоставления не зависит от проведения периодических выборных статистических проверок. Согласно последним изменениям действующего российского законодательства, документы по новой форме нужно составлять до пятого числа каждого месяца за предыдущий отчетный период.

За январь 2021 году срок представления отчета – четвертое февраля этого года, за февраль – четвертое марта и т.д. Последняя бумага должна быть направлена в Росстат четвертого декабря.

Если необходимый отчет за указанный период времени своевременно не сдан, предприятие будет привлечено к административной ответственности, указанной в статье 13.19 Кодекса об административных правонарушениях.

За однократный пропуск срока подачи статистического отчета организация обязана заплатить штраф от двадцати до семидесяти тысяч рублей. Повторное выявление нарушения грозит предприятию штрафом от ста до ста пятидесяти тысяч рублей.

КоАП РФ

КоАП РФ

Виновное должностное лицо будет привлечено к административной ответственности за разовый пропуск момента сдачи отчета в размере от десяти до двадцати тысяч. За повторное нарушение штраф увеличится до пределов тридцать – пятьдесят тысяч.

Важно! Конкретный размер денежной санкции устанавливается уполномоченным органом. Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций

Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2019 года

Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций. Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2019 года.

Наложение денежной санкции обусловлено тем, что статистические органы могут работать только с данными, которые были предоставлены юридическими лицами своевременно. Если отчеты сданы с опозданием, они не учитываются Росстатом при составлении официальных статистических данных.

Несвоевременная подача необходимой информации позже положенного срока приравнивается к ее фактическому отсутствию. Поэтому территориальные подразделения Росстата имеют право отказать организации в приеме сданной с опозданием статистической отчетности. Это закреплено положениями письма № 04-04-4/40, изданного Росстатом пятнадцатого марта 2019 года.

Внимание! Руководитель предприятия вправе издать приказ о назначении сотрудника, ответственного за предоставление статистической отчетности в уполномоченные органы. Это закреплено Постановлением № 620, изданным Правительством РФ восемнадцатого августа 2008 года

При наличии такого локального акта штраф на должностное лицо будет возлагаться на указанного сотрудника. В противном случае финансовую ответственность будет нести руководитель организации.