Унифицированная форма № инв-16 — бланк и образец

Содержание:

- Отчет по отпускам для табеля

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

- Универсальная печатная форма «Анализ объекта» + шаблон подключаемой обработки для 1С на управляемых формах + отладка внешней печатной формы.

- Особенности инвентаризации ценных бумаг

- Решение о проверке

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

- Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

- Кто заполняет при ревизии кассы предприятия?

- Что нужно проверять для составления акта

- Инвентаризация денежных средств в кассе в 1С 8.3

- Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

- Проводка излишка или недостачи

- Отличия ревизии от аудита

- Составные части формы

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Универсальная печатная форма «Анализ объекта» + шаблон подключаемой обработки для 1С на управляемых формах + отладка внешней печатной формы.

Универсальная печатная форма для всех программ на управляемых формах. Результат печати содержит все реквизиты и табличные части любого документа или справочника (имя + синоним + значение реквизита или поля табличной части), показывает уникальный идентификатор (УИД/GUID) объекта и дату создания (даже справочника!) на основании УИД. Отказоустойчивость кода обработки позволяет ей открываться как в типовых, так и в самописных программах (большинство обычных внешних печатных форм этого не могут). Кроме интерактивного открытия есть возможность подключения к конфигурации. После добавления появится команда печати почти во всех документах и справочниках. Автоматически определяет среду подключения и выбирает доступный вариант вывода: общая форма печати или же отображение табличного документа в новой форме. Все реквизиты объекта получает запросом, а не перебором строк, это делает быстрым выполнение команды.

2 стартмани

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п

38 ПБУ 19/02).

Решение о проверке

учетной политике

Когда руководитель принимает решение начать инвентаризацию, издается приказ ИНВ-22 с указанием причин и сроков этого процесса.

Также отдельным приказом должна быть утверждена комиссия, которая будет проводить ревизию. В ней обязательно должны быть представители руководства и бухгалтерии. В состав могут также включаться внутренний или внешний аудитор, экономист, менеджер, работник службы безопасности и другие лица.

Однажды утвержденная комиссия, если все ее члены остались на своих должностях, может проводить и следующие проверки, без издания нового приказа. В случае большого размаха проверок можно сформировать еще дополнительные рабочие комиссии.

Если это малая фирма, то руководитель вправе самостоятельно провести ревизию без образования комиссии, вся ответственность возлагается на него.

При осуществлении своей деятельности все входящие в эту группу должны присутствовать на месте, иначе ее выводы могут быть признаны недействительными.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Что нужно проверять для составления акта

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации. Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Детализация учета финансовых вложений приводится в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

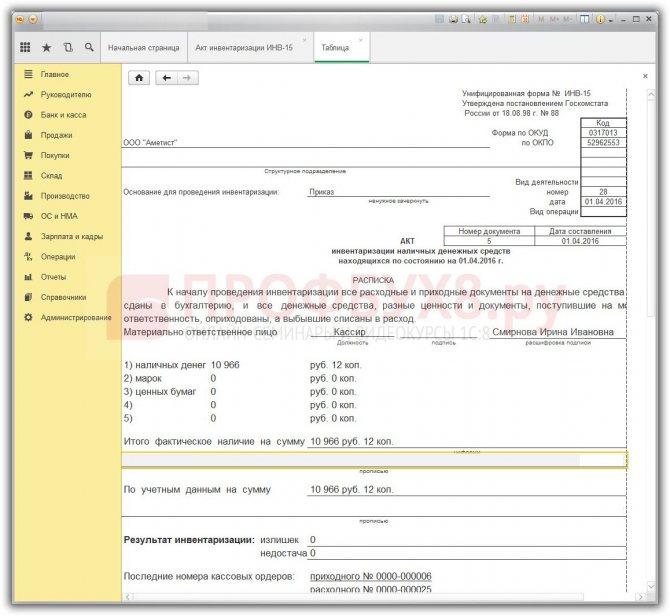

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

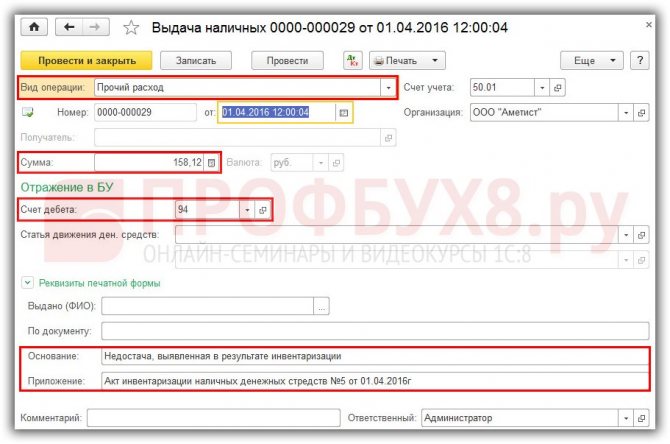

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

- Вводим документ Выдача наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Выдача.

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Заполняем основание документа и приложение:

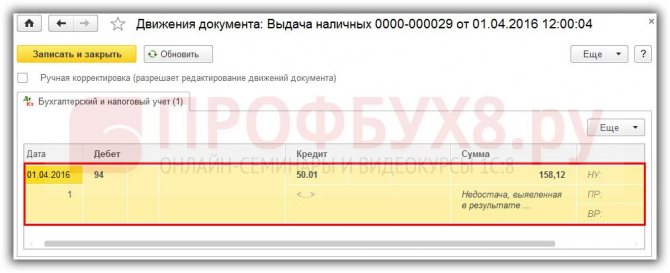

- Проводим документ (кнопка Провести) и проверяем движения документа:

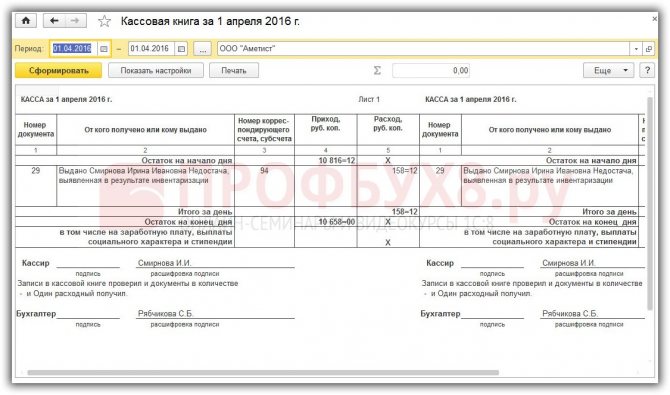

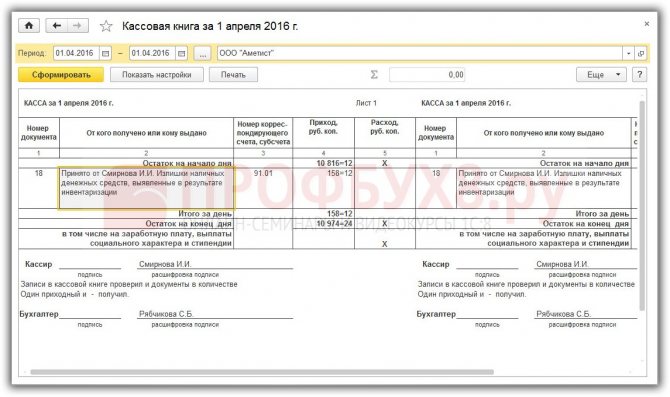

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

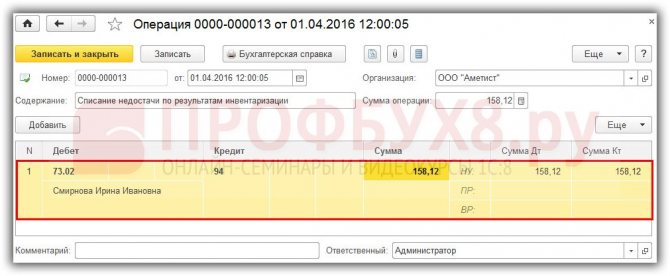

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

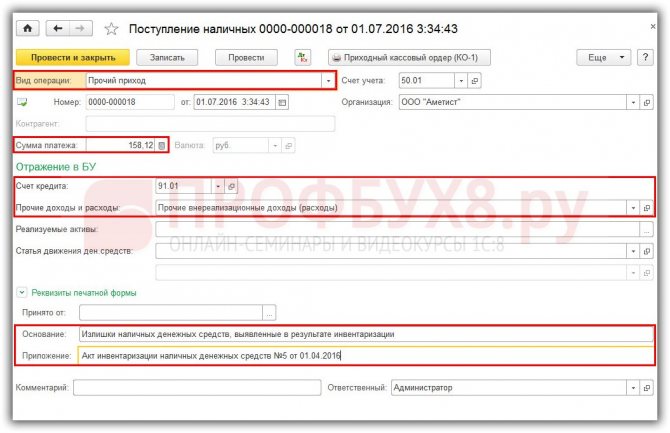

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

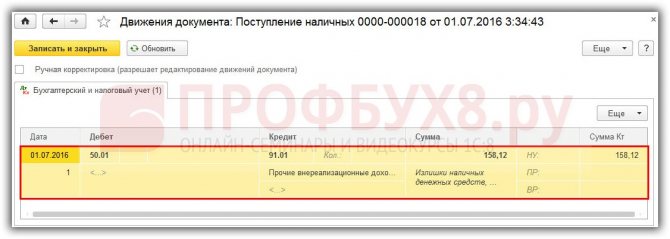

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

Приложение 37

к приказу Министра финансов

Республики Казахстан

от 20.12.2012 года № 562

Форма Инв-6

Организация (индивидуальный предприниматель) __________________________________________________________

ИИН/БИН

Номер

документа

Дата

составления

АКТ

ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ И ЭКВИВАЛЕНТОВ ДЕНЕЖНЫХ СРЕДСТВ

находящихся______________________________________________________________________________________________________________________________________

РАСПИСКА

К началу проведения инвентаризации все документы, относящиеся к приходу и расходу денежных средств и эквивалентов денежных средств, денежных документов, и все денежные средства и эквиваленты денежных средств, а также денежные документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально-ответственное лицо __________________/___________________/_____________________________

должность подпись расшифровка подписи

На основании приказа (распоряжения) от «____» _________________ 20____года №_____

произведена инвентаризация денежных средств и эквивалентов денежных средств, денежных документов по состоянию на «____» ________________ 20____года.

При инвентаризации установлено следующее:

2-ая страница формы Инв-6

Номер по порядку

Наименование

Номер

синтетического счета

Фактическое наличие

По данным учета

Разница

цифрами

цифрами

излишки

недостача

1

Наличные денежные средства и эквиваленты денежных средств в тенге

2

Наличные денежные средства и эквиваленты денежных средств в иностранной валюте

3

4

5

6

Денежные документы

7

8

9

10

Прочие

11

Итого

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии: __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства и эквиваленты денежных средств, денежные документы, перечисленные в акте, находятся на моем ответственном хранении.

Материально-ответственное лицо «____» _________________ 20____года.

3-я страница формы Инв-6

Объяснение причин излишков или недостач ___________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________

Материально-ответственное лицо

Решение руководителя организации (индивидуального предпринимателя) _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ «____» _________________ 20____года.

подпись

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

…

Скачать документ:

Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе. Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка. Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег. Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров. Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

Отличия ревизии от аудита

Аудит финансовых вложений кардинально отличается от ревизии. Отождествлять эти понятия неправильно. Ревизия – это обнаружение нецелесообразных, незаконных операций с денежными средствами, а также привлечение виновников к ответственности. Аудит – это заключение о полноте, законности и достоверности проверенной информации. Таким образом, аудит уместен даже в ситуации, когда всё хорошо. Ревизия же уместна лишь при наступлении рисковой ситуации.

Кроме того, аудит финансовых вложений отличается от ревизии по ряду критериев.

По задачам:

- задача аудита – подтвердить проверенную информацию;

- задача ревизии – обнаружить произошедшую проблему и наказать ее виновников.

По характеру деятельности:

- аудит – это предпринимательская деятельность;

- ревизия – это исполнительская деятельность.

По правовой форме:

- аудит финансовых вложений урегулирован гражданским и хозяйственным правом; он доброволен, отношения между клиентом и аудитором обусловлены договором, а обе стороны договора имеют равные права;

- ревизия происходит на основании предписаний и инструкций, она имеет обязательную форму.

По форме оплаты:

- аудиторские услуги оплачиваются клиентом;

- ревизия проводится на бюджетные средства.

Как с одного взгляда различить ревизию и аудит финансовых вложений? Аудитор может быть выбран клиентом, а ревизора всегда назначают вышестоящие органы.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.