Xyz анализ продаж. пример расчета в excel

Содержание:

- ABC-анализ для сегментирования покупателей

- XYZ анализ в логистике. На что обратить внимание?

- Пример ABC-анализа в QlikView с применением сортируемой AGGR-функции

- Анализ складских запасов ABC/XYZ: зачем нужен

- Начало работы

- XYZ анализ в логистике. Как сделать такой анализ?

- Этап 1. Анализ запасов по методу АВС

- Стоит ли комбинировать XYZ-анализ с АВС-анализом?

- Пример ABC анализа продаж продукции в Excel

- ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ клиентов

- Совмещение ABC- и XYZ-анализа – эффективная политика управления запасами

- Готовый пример АВС-анализа c шаблоном в Excel

- ABC-анализ для других сфер

- Методика АВС анализа

ABC-анализ для сегментирования покупателей

Суть

Цель – разбить клиентов на три группы в зависимости от того, кто принес компании больше денег.

Сначала идет составление списка покупателей, который будет начинаться самым прибыльным и заканчиваться самым невыгодным. Допустим, в нем 432 наименования. Тогда мы делим 432 на 100 и получаем 1% покупателей: 4,32

Затем умножаем 4,32 на 20%, и получается 86 или 87 клиентов (не столь важно, в какую сторону округлять)

Эти 86 человек – 20 % самых прибыльных клиентов. Первые в списке тех, кто приносит компании больше всего денег. Это – Категория A.

Затем 4,32 умножаем на 60 % и получаем 259 / 260. Это – те, кто принес среднее количество денег – Категория B.

Последнее действие: снова умножить 4,32 на 20 %. В Категорию C также войдут 86 / 87 человек, но это будут самые невыгодные покупатели.

Пример. Фирма доставки третий месяц терпит убытки. Руководство уже давно определило 20–30 самых выгодных клиентов и пытается ориентироваться на них. Однако остальная клиентская база не проанализирована. В ней выделились те, кто часто обращается и заказывает доставку разных типов стройматериалов – однако в целом не приносит много денег.

Заметив это, руководство решило провести ABC анализ. Выяснилось, что самые «заметные» покупатели были в конце «B» и в начале «C». Менее заметные уже в первую покупку принести компании немалую сумму – но остались незамеченными, поэтому поднять up-sales и cross-sales с помощью них не удалось.

Было принято решение менять стратегию работы с каждой отдельной Категорией.

ABC: работа с покупателями

Начинается работа с Категории А, так как к ней принадлежат обычно самые лояльные компании люди, терпимые к ее ошибкам и готовые протестировать новый продукт:

- среди них выделяются те, кто лучше всего подойдет для скорейшего увеличения продаж. Подтолкнуть их к новой стадии сотрудничества поможет скидка, акция, подарок;

- некоторые из них с каждым разом покупают все меньше – хотя продолжают оставаться в топе. Нельзя допустить, чтобы они перешли в Категорию B.

Что касается ее, то нужно выделить тех, кто ближе всего к переходу в «A», и работать прежде всего с ними. В «C» очень много мертвых клиентов. Однако менеджеры продолжают им звонить, и в итоге расходов на них больше, чем доходов.

Пример. Руководство фирмы доставки перебросило самых лучших менеджеров на обслуживание Категории A. В «B» были предложены скидки самым многообещающим клиентам, хотя уже вскоре стало очевидно, что здесь не обойтись без капитальных улучшений работы компании.

Усложнение анализа: XYZ

При работе с Категориями выяснилось вот что: целесообразно было бы также поделить клиентскую базу в зависимости того, кто чаще обращается. Для этого тоже придуман инструмент.

Пользуемся им так же, как и ABC:

- 20 % самых активных – Категория «X»;

- 60 % людей со средней активностью – «Y»;

- и последние 20% пассивных – «Z».

Причем теперь можно группировать покупателей еще продуманнее: выделять Категории AX (больше всего и чаще всего покупали), «AZ» (крупные, но редкие сделки), «CY» (мелкие, но частотные покупки) и т. д.

Пример. В фирме не понимали, почему некоторые люди из Категории B почти не воспринимали скидки, обещанные при крупном заказе. Выяснилось, что многие из них предпочитали небольшие, но частые заказы – то есть относились к Категории BX. Следственно, нужны были другие механизмы.

Было принято решение предоставить 15 % скидку при повторном заказе в том же месяце – чтобы увеличить частотность. Прежде всего эту скидку рекламировали «AY», «AZ», «BZ». А вот «CY», «CZ» причислили к «мертвым клиентам», на которые не стоит тратить сил.

Как видим, основные достоинства ABC-анализа – простота и широкие возможности для применения результатов на практике.

XYZ анализ в логистике. На что обратить внимание?

При таком анализе нужно учесть все мелочи, проверить расчеты, получить достоверные данные по продажам.

- Собираем данные: хорошо, если у вас уже есть доступ ко всем необходимым данным. В основном, приходится запрашивать данные у других менеджеров или IT-специалистов. Поэтому заранее заложите время на то, что эти данные придется ждать.

- Для анализа подходят данные, представленные в едином формате (поэтому на корректировку знаков после запятой в цифрах или на правку сокращений тоже заложите определенное время).

- Переходя к собственно анализу проверьте, что все данные внесены правильно и формула записаны верно (от этого зависит будущее принятое решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

Пример отчета: доступность товара на складах (сделано в Tableau)

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сама анализ терпения не хватает.

Пример ABC-анализа в QlikView с применением сортируемой AGGR-функции

В качестве входных данных берем Excel-файл (прикреплен выше).

Для расчета ABC-анализа будем применять сортируемую AGGR-функцию, которая работает начиная с QlikView 12 версии November 2017. Итак, загружаем данные по месяцам и делаем Straight Table:

Формула для расчета ABC-анализа с использованием сортируемой Aggr-функции:

=if(

(aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.8),’A’,

if(aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.95,’B’,’C’)

)

|

1 |

=if( (aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING)))sum(TOTALДанные)<0.8),’A’, if(aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING)))sum(TOTALДанные)<0.95,’B’,’C’) ) |

Отдельно показываю ключевую формулу для вычисления накопленного итога с сортируемой AGGR:

aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))

| 1 | aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING))) |

Формула для ABC-Анализа QlikView

=if(

(aggr(rangesum(above( sum(), 0, rowno() )),(, (=sum(), DESCENDING )))/sum(TOTAL )<$(vABC_Level_A)),’A’,

if(aggr(rangesum(above( sum(), 0, rowno() )),(, (=sum(), DESCENDING )))/sum(TOTAL )<$(vABC_Level_B),’B’,

if(sum()<>0,’C’,null()))

)

|

1 |

=if( (aggr(rangesum(above(sum(Продажикол-во),,rowno())),(ТоварКод,(=sum(Продажикол-во),DESCENDING)))sum(TOTALПродажикол-во)<$(vABC_Level_A)),’A’, if(aggr(rangesum(above(sum(Продажикол-во),,rowno())),(ТоварКод,(=sum(Продажикол-во),DESCENDING)))sum(TOTALПродажикол-во)<$(vABC_Level_B),’B’, if(sum(Продажикол-во)<>,’C’,null())) ) |

Формула для XYZ-Анализа QlikView

Sqrt(

(

Sum(

aggr(

pow(rangesum(0,sum({<>} ))-(sum(TOTAL <> )/GetPossibleCount(МесяцГод)),2),

,)

)

/

(GetPossibleCount(МесяцГод)-1)

)

/

GetPossibleCount(МесяцГод)

)

/(Sum()/GetPossibleCount(МесяцГод))

|

1 |

Sqrt( ( Sum( aggr( pow(rangesum(,sum({<МесяцГод>}Продажикол-во))-(sum(TOTAL<ТоварКод>Продажикол-во)GetPossibleCount(МесяцГод)),2), ТоварКод,МесяцГод) ) (GetPossibleCount(МесяцГод)-1) ) GetPossibleCount(МесяцГод) ) (Sum(Продажикол-во)GetPossibleCount(МесяцГод)) |

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Начало работы

Видео

Подготовка данных к ABC-XYZ — анализу

Для проведения ABC-анализа данные могут быть представлены в виде:

- «Кросс-таблицы», как на картине ниже (скачать пример);

- В столбце (скачать пример).

Для XYZ-анализа и ABC-XYZ-анализа, только в виде «Кросс-таблицы»

«Кросс-таблица»:

Если данные представлены в виде «Кросс-таблицы», то

В строках — элементы анализа – товары, направления продаж, каналы сбыта, магазины, города, группы товаров, товары и т.д.В столбцах — дни, месяцы, кварталы, годы.

Важно, чтобы данные были без промежуточных итогов (т.е. без итогов каждого года) и суммарных итогов, т.к

эти данные также попадут в анализ и могут повлиять на результаты.

XYZ анализ в логистике. Как сделать такой анализ?

Задача XYZ анализа – разбить весь товар на 3 группы – в зависимости от равномерности спроса и возможности спрогнозировать этот спрос. Как же определить тот или иной товар в нужную группу? Необходимо рассчитать для него коэффициент вариации спроса:

где xi – значение спроса по товару за период,

х — среднее значение спроса за период n,

n – величина периода, за который проводится оценка,

v – коэффициент вариации спроса.

Рассчитываем такой коэффициент для каждой товарной позиции и потом, в зависимости от величины коэффициента, распределяем товары по группам:

- X – коэффициент 0-10% (спрос регулярный и прогнозируемый),

- Y – коэффициент 10-25% (спрос нерегулярный, но прогнозируемый),

- Z – коэффициент больше 25% (спрос нерегулярный и непрогнозируемый).

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Стоит ли комбинировать XYZ-анализ с АВС-анализом?

Результаты рассмотренных нами сегодня ABC-анализа и XYZ-анализа имеет смысл комбинировать. При объединении данных о соотношении стоимости и количества ABC-анализа с данными о соотношении структуры и количества потребления XYZ-анализа, мы получим важные инструменты управления, контроля и планирования для всей системы обеспечения материальными ресурсами предприятия.

Комбинация данных анализов дает возможность получить дополнительную информацию о материалах, которые используются на предприятии (таблица 6). Полезно также знать все пути материального потока.

Таблица 6. Комбинация ABC- и XYZ-анализа.

|

А |

В |

С |

|

|

Х-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

Высокая надежность прогноза потребления |

Высокая надежность прогноза потребления |

Высокая надежность прогноза потребления |

|

|

Y-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

Средняя надежность прогноза потребления |

Средняя надежность прогноза потребления |

Средняя надежность прогноза потребления |

|

|

Z-материал |

Высокая потребительная цена |

Средняя потребительная цена |

Низкая потребительная цена |

|

Низкая надежность прогноза потребления |

Низкая надежность прогноза потребления |

Низкая надежность прогноза потребления |

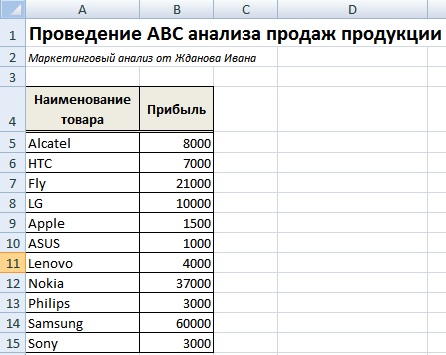

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

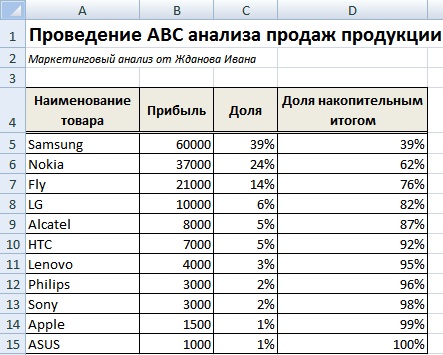

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

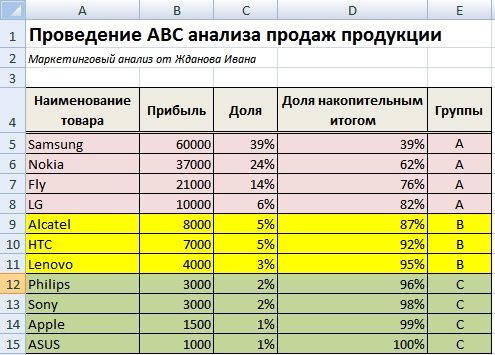

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около

30% всех товаров приносят компании 80% прибыли.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него — считать дисбалансом.

Совмещение ABC- и XYZ-анализа – эффективная политика управления запасами

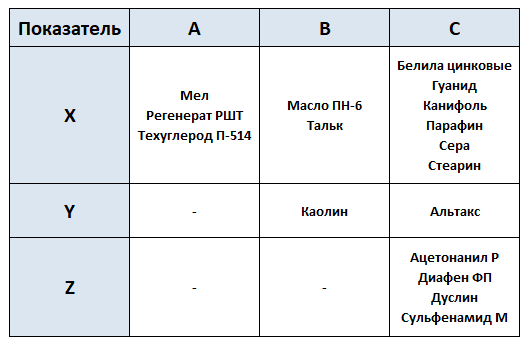

В итоге совмещения ABC- и XYZ-анализа появляются девять групп материально-производственных запасов, каждую из которых характеризуют определенная степень влияния на величину затрат и устойчивость этого влияния.

Наибольшее внимание должно быть уделено контролю затрат на материалы из группы A-X (техуглерод П-514, мел, регенерат РШТ), так как они оказывают наиболее сильное и устойчивое влияние на общую величину материальных затрат.Таблица “Распределение материалов по группам в зависимости от степени влияния на величину затрат и устойчивости этого влияния”:

Эффективная политика управления запасами заключается в распределении усилий по контролю за наличием и движением определенных групп запасов в соответствии с их значением для результата деятельности компании.

Готовый пример АВС-анализа c шаблоном в Excel

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

ABC-анализ для других сфер

Разберем еще два примера.

Поставщики

Строительство воздухоопорных сооружений требует покупки разных стройматериалов: оболочки для купола, металлических креплений, анкерной системы, напорно-обогревательных установок. Фирма, которая этим занимается, вынуждена иметь дело с разными поставщиками.

Последняя сделка едва ли не вывела ее счета в минус, так как оборудование и стройматериалы стоили слишком дорого.

Было предложено провести ABC-анализ поставщиков – перечислить их. Откроет список тот, которому компания за последний год заплатила больше всего. Параллельно будет составлен другой список. Первым в нем будет тот, кто за тот же период поставлял компании больше всего оборудования.

Затем оба списка делят по принципу 20/60/20, который описан выше.

Результаты показали, что многие поставщики, на которых ушло много денег, на самом деле предоставили не так уж много стройматериалов. И основная причина – их территориальная удаленность, которая вынуждает больше тратить на доставку. Это стало толчком для кардинальных изменений в политике фирмы.

Сотрудники

Колл-центр открылся несколько месяцев назад, и сейчас становится понятно, как показывает себя каждый менеджер по продажам. Теперь у руководства есть новые задачи. Оно намерено дать предыдущему руководителю отдела другую должность, а нового взять из числа менеджеров.

Предыдущий РОП оценивал разговоры менеджеров через CRM-систему и выставлял баллы, которые влияли на финальную зарплату. Было решено, что те сотрудники, которые получали меньше всего штрафов за ошибки, должны претендовать на должность РОПа.

Чтобы определить их, был применен ABC-анализ – 20 % работников с наименьшими штрафами возглавили общий список. Это 4 человека.

Однако тот, кто ошибался меньше всего, не обладал при этом лидерскими качествами. Зато третий по счету в списке не раз проявлял твердость воли и инициативность на собраниях и решениях корпоративных проблем. Было решено назначит его.

Примеры можно продолжать. ABC-анализ гибко подстроится под любые условия и любую нишу. А как вы хотели бы использовать его?

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.