Закрытие года в бухгалтерии. 5 советов от экспертов

Содержание:

Списание затрат по счетам расходов

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

Д 90.2 «Себестоимость продаж» • Кредит 26.

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

|

Операция |

Дебет |

Кредит |

|

ОПР списаны в пользу основных производств |

20 |

25 |

|

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов |

23 |

25 |

|

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета |

29 |

25 |

Закрытие счета 90

(1 180 000 — 180 000 — 600 000 — — 170 000) — отражена прибыль от продаж.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

Дебет 90-1 Кредит 90-9

— 1 180 000 руб. — закрыт субсчет 90-1 по окончании года;

Дебет 90-9 Кредит 90-2

— 770 000 руб. (600 000 + 170 000) — закрыт субсчет 90-2 по окончании года;

Дебет 90-9 Кредит 90-3

— 180 000 руб. — закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Сделайте это так:

Дебет 91-1 Кредит 91-9

— закрыт субсчет 91-1 по окончании года;

Дебет 91-9 Кредит 91-2

— закрыт субсчет 91-2 по окончании года.

Пример

В 2005 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС — 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки:

Дебет 76 Кредит 91-1

— 2360 руб. — начислена арендная плата за отчетный период;

Дебет 91-2 Кредит 68 субсчет «Расчеты

по НДС»

— 360 руб. — начислен НДС с арендной платы;

Дебет 91-2 Кредит 02 (70, 69…)

— 3600 руб. — отражены затраты, связанные со сдачей имущества в аренду;

Дебет 99 Кредит 91-9

— 1600 руб. (2360 — 360 — 3600) — отражен убыток от прочей деятельности организации.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

Дебет 91-1 Кредит 91-9

— 2360 руб. — закрыт субсчет 91-1 по окончании года;

Дебет 91-9 Кредит 91-2

— 3960 руб. (360 + 3600) — закрыт субсчет 91-2 по окончании года.

Интересное

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

- по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

- прочие, которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи».

В соответствии с Планом счетов к нему открывают субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1 по окончании года;

б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4 и др., кроме 90-9, закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4…) – закрыты субсчета 90-2 (90-3, 90-4…) по окончании года.

Пример

В 2012 году ООО «Диана» получило выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС – 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров – 255 000 руб. Бухгалтер «Дианы» сделал проводки:

Дебет 62 Кредит 90-1 – 1 770 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС;

Дебет 90-2 Кредит 41 – 900 000 руб. – списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44 – 255 000 руб.

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

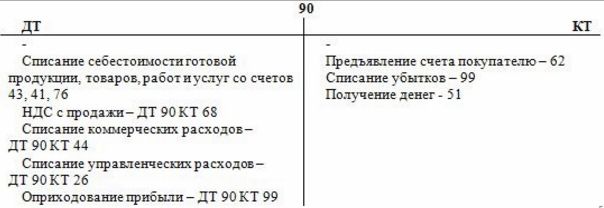

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Электронная библиотека

Финансы и кредит / Бухгалтерский учет и анализ / 4.4. Оборотно-сальдовые ведомости по аналитическим и синтетическим счетам

Рис. 4.7. Синтетический счет 10 «Материалы» (пример 2)

В бухгалтерском учете важно знать не только остатки хозяйственных средств и источников их образования на начало и конец отчетного периода, но и движение их в течение месяца. Для обобщения движения хозяйственных средств и источников в течение месяца составляются оборотные ведомости по счетам аналитического и синтетического учета

Оборотные ведомости по аналитическим счетам могут иметь следующие формы:

1) контокоррентную (суммовую);

2) количественно-суммовую (товарно-материальную).

Для аналитических счетов 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. составляется суммовая оборотная ведомость. Данные для ее заполнения берутся непосредственно из аналитических счетов, а итоговые данные оборотной ведомости сверяются с синтетическим счетом.

Составим суммовую оборотно-сальдовую ведомость (табл. 4.3) по данным примера 1 (см. подразд. 4.3).

Таблица 4.3 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование

аналитического счета |

Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | ||

| Дт | Кт | Дт | Кт | Дт | Кт |

| Иванов И.И. | 300 | 250 | 170 | 380 | |

| Петров П.П. | 500 | 450 | 305 | 645 | |

| Итого: | 800 | 700 | 475 | 1025 |

Количественно-суммовая оборотная ведомость составляется для тех счетов, на которых учет ведется в натуральных и денежных измерителях, например для счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция» и т.д. Данные для заполнения этой ведомости берутся также из аналитических счетов.

Составим товарно-материальную ведомость (табл. 4.4), используя данные примера 2 (см. подразд. 4.3).

Таблица 4.4 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование | Единица

измерения |

Сальдо

на начало месяца |

Оборот за месяц | Сальдо

на конец месяца |

|||||

| Дт | Кт | ||||||||

| Количество | Сумма | Количество | Сумма | Количество | Сумма | Количество | Сумма | ||

| Сатин | м | 100 | 1000 | 90 | 900 | 55 | 550 | 135 | 1350 |

| Ситец | м | 200 | 3000 | 100 | 1500 | 120 | 1800 | 180 | 2700 |

| Итого | x | 4000 | x | 2400 | x | 2350 | x | 4050 |

В оборотной ведомости (см.

табл. 4.4) итоги считаются только по сумме, так как количество может измеряться в разных единицах (метрах, килограммах, штуках).

Итоговая сумма сверяется с синтетическим счетом 10 «Материалы».

Оборотная ведомость по синтетическим счетам (табл. 4.5) составляется в конце отчетного периода, и данные для ее составления берутся из синтетических счетов. При составлении оборотно-сальдовой ведомости по синтетическим счетам должно выполняться правило Пачоли

ведомость имеет три пары равных итогов. Таблица 4.5 Оборотно-сальдовая ведомость по синтетическим счетам

| Наименование

синтетического счета |

Сальдо

на начало месяца |

Обороты за месяц | Сальдо

на конец месяца |

|||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| Основные средства | 8000 | 10000 | 2000 | 16000 | ||

| Материалы | 2000 | 5000 | 4000 | 3000 | ||

| ……………. | ||||||

| Уставный капитал | 10000 | 10000 | ||||

| ……………. | ||||||

| Итого* | 22500 | 22500 | 75000 | 75000 | 95500 | 95500 |

| *Итоговые суммы условные |

Данные графы «Сальдо на начало месяца» (см. табл. 4.5) должны совпадать с валютой вступительного баланса, данные графы «Обороты за месяц» – с итогом шахматной ведомости. Данные графы «Сальдо на конец месяца» оборотной ведомости по синтетическим счетам используется для составления сальдового баланса. Дебетовые остатки из ведомости переносятся в актив сальдового баланса, а кредитовые – в пассив сальдового баланса.

Промежуточное положение между синтетическим и аналитическим счетами занимают субсчета

. Их записывают через дробь, например: счет 10 «Материалы» субсчет 1 «Сырье и материалы» – 10/1 и т.д.

Синтетические счета являются счетами первого порядка, аналитические счета – счетами второго порядка…

Закрытие счета 90

Copyright: фотобанк Лори – один из этапов выведения финансового результата за конкретный период.

Этот счет характеризуется тем, что на конец месяца по синтетическому учету остатка не будет. В аналитике на субсчетах в течение года накапливаются суммы, списываются они только в декабре.

По итогам отчетного годового интервала на или его не может быть сальдо. Определение типа финансового результата работы компании происходит с периодичностью раз в месяц.

Ежемесячно бухгалтерия выводит показатель прибыли или убытка. Реализуется это через закрытие счета 90 в конце месяца, проводки затрагивают только счет синтетического уровня учета, субсчета будут сохранять накопленные остатки до 31 декабря. Формула определения величины финансового результата:

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- , в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

- ФР = Выручка – Себестоимость, где:

- ФР – финансовый результат деятельности фирмы по итогам месячного промежутка времени;

- выручка – полученные предприятием доходы, отраженные по кредиту 90.1;

- , в которую включены затраты по операциям, отраженным на субсчетах 90.2-90.5 по дебету.

При получении положительной разницы между указанными величинами закрытие 90 счета в конце месяца будет показывать на наличие прибыли.

Значение со знаком минус свидетельствует об убыточности операций в заданный временной интервал. Необходимость сопоставления месячных оборотов с разными признаками (дебетовые значения с кредитовыми) обусловлена наличием в составе 90 счета и активных, и пассивных субсчетов.

После произведенных расчетов формируются бухгалтерские записи для списания итогов хозяйствования на 99 счет. Как закрыть 90 счет в конце месяца:

- При условии прибыльности операции формируется запись Д90.9 – К99.

- При наличии убытков этот факт отражается обратной корреспонденцией Д99 – К90.9.

Такие записи показывают промежуточные результаты деятельности компании.

Закрытие месяца: проводки

→ → Актуально на: 28 февраля 2017 г. Окончание месяца – время, когда бухгалтер подводит промежуточные итоги.

Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно.

К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы». В торговых организациях счет 44 «Расходы на продажу» также обнуляется, кроме части транспортных расходов по доставке товаров на склад, приходящейся на остаток товаров ().

Эти счета закрываются, например, такими проводками: Дебет счета 23 «Вспомогательные производства» — Кредит счета 25 Дебет счета 20 «Основное производство» — Кредит счета 26 Дебет счета 90 «Продажи» — Кредит счета 44 При этом если учет на указанных выше счетах ведется не во всех организациях, то счета 90 «Продажи» и 91 «Прочие доходы и расходы» характерны для любой организации, независимо от отраслевой принадлежности и специфики деятельности. И эти счета тоже должны закрываться в конце месяца. Именно поэтому часто под закрытием месяца имеют в виду именно обнуление счетов 90 и 91.

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны. При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме.

Регламентные операции по закрытию месяца в бухгалтерской программе предполагают сравнение дебетового и кредитового оборота отдельно по счетам 90 и 91 и закрытие этих счетов. Как закрыть счета 90 и 91 в ручном режиме? Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если по счету 90 кредитовый оборот на конец месяца превышает дебетовый, формируется проводка: Дебет счета 90, субсчет 9 «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли

Реформация баланса: как закрыть 91 счет в конце года (проводки)

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Рассмотрим как закрывается счет 91 на примерах с проводками.

Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое.

Попробуйте бесплатно: Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо.

Но обороты по счету продолжают числиться.

Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса. Реформация баланса — это операция, которая фиксирует финансовый результат работы компании за год. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании. 2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91: Дебет 90.1 Кредит 90.9 – закрытие 90.1; Дебет 90.9 Кредит 90.2 – закрытие 90.2; Дебет 90.9 Кредит 90.3 – закрытие 90-3; Дебет 90.9 Кредит 90.4 – закрытие 90.4; Дебет 91.1 Кредит 91.9 – закрытие 91.1; Дебет 91.9 Кредит 91.2 – закрытие 91.2. Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91. На конец каждого месяца эти счета должны иметь нулевое сальдо.

Примеры

Подготовим обзор конкретных ситуаций по формирования оборотов по счету 09.

Увеличение

ПАО «Маска» в принятии доходов и затрат для задач исчисления сумм налога использует прием учета по окончательной оплате.

Компания в 10.02.2017 приобрела саморезы у АО «Столб» на сумму 90000 руб., в т.ч. НДС – 13728,81 руб. ТМЦ переданы для использования в производственном процессе.

По результатам 1 квартала 2021 года ПАО «Маска» произвела только частичную оплату поставленных саморезов, а именно – 70000 руб., в т.ч. НДС 10677,97 руб.

Норма налогообложения — 20%.

- В БУ зафиксированы издержки в размере – 76271,19 руб. (90000 — 13728,81).

- В НУ затраты составили — 59322,03 руб. (70000 — 10677,97).

- Определяем вычитаемую временную разницу — 16949,16 руб. (76271,19 — 59322,03).

На 20.04.2017 обязательства по оплате перед АО «Столб» исполнены в целом размере.

Проводки

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

| 10 | 60 | 76271,19 | Приняты к учету саморезы |

| 19 | 60 | 13728,81 | Входной НДС |

| 60 | 51 | 70000,00 | Частичная оплата ТМЦ |

| 09 | 68.04.2 | 3389,83 | Возросла сумма ОНА (16949,16 * 20%) по итогам 1 квартала 2017 г. |

| 60 | 51 | 20000,00 | Окончательная плата за поставку |

| 68.04.2 | 09 | 3389,93 | Закрытие ОНА |

| 99 | 09 | 3389,93 | Списана сумма ОНА |

При убытке

Организация ООО «Дорма» 20.05.2017 реализовала фрезерный станок, являющийся ОС. Реализация принесла компании отрицательный результат в размере 210000 руб. На момент передачи прав собственности остаточное время полезного использования равнялось 7 месяцам.

В БУ имеющиеся потери будут отнесены на конечный экономический итог сразу в мае, а в НУ будут распределяться пропорционально на семь месяцев (ст.268 НК РФ). В итоге определяется ВР в размере 210000 руб.

С июня по декабрь 2021 г. каждый месяц в НУ возникнут затраты в объеме 6000 руб. (42000 / 7 мес).

Списание дебетового сальдо со счета 09 будет отражаться следующими проводками

Корректировка суммы

До 1 января 2021 г. не вносила в учетную политику применение ПБУ 18/02. А в результате инвентаризации выявила ошибку в начислении ОНА в 2021 г. в размере 1000 руб. Принято решение произвести корректировку с целью внесения исправления в учет и достижения достоверности сведений бухучета. Для этого специалист оформляет бухгалтерскую справку с проводками: Д-84, К-09 на сумму расхождения.

Начисление

По итогам работы в 2021 г. установила, что финансовым результатом деятельности за год стал убыток в сумме 100000 руб. В БУ денежные потери будут отражены последним днем текущего года, а НУ — перенесены на следующий период.

Проводка по завершении 2021 года будет:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.12.2016 | 20000,00 | ОНА с суммы убытка | 09 | 68 |

Возникновение

По данным БУ фирмы ДСК за 2015 г. начислена сумма амортизации ОС равная 1 млн. руб. В НУ эти расходы составили 800000 руб., ВВР составили 200000 руб. Выручка компании – 35 млн. руб.

Бухгалтер оформил следующие записи

| Действие | Сумма | Дебет | Кредит |

| Прибыль | 35000000 | 62 | 90.01 |

| Затраты по амортизации | 800000 | 20.01 | 02 |

| Затраты — ВВР | 200000 | 20 (ВР) | 02 |

| Списание затрат | 800000 | 90.2 | 20 |

| Закрытие ВВР | 200000 | 90.2 | 20 (ВР) |

| Фин. результат | 34200000 | 90.9 | 99 |

| Расчет ННП (20%) | 684000 | 99 | 68 (расчет ННП) |

| Отражение ОНА | 40000 | 09 | 68 |

Списание

Воспользуемся условиями предыдущей ситуации и предположим, что АО «Марс» в 1 кв. 2021 г. вышла на прибыльный результат с суммой 1 млн. руб. Принято решение уменьшить сумму налога за счет убытка прошлого года:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.03.2017 | 20000,00 | Погашение ОНА | 68 | 09 |

Остаток на счете

Если по итогам отчетного периода на счете 09 имеется сальдо, это означает, что часть ОНА не прошла погашение

, например, если компания сработала второй отчетный период подряд с убытком, суммы налога к уплате нет и применить ОНА нет возможности. Тогда убытки переносятся на последующие, возможно, более удачные для фирмы периоды.