10 вопросов про возврат (зачет) ндфл физическому лицу

Содержание:

- Возврат излишне уплаченной суммы налога

- Как возникает переплата?

- РЕШЕНИЕ О ЗАЧЕТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО, ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ________

- Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

- Что делать, если налог списался ошибочно

- Вступление в силу решения суда, изменившего налоговые обязательства

- Оправдательный приговор по 228

- Как переслать заявление в налоговую

- Образец заявления о возврате излишне уплаченного налога

- Зачет в счет будущих платежей

- Новые правила зачёта и возврата переплаты

- Зачет налогов между КБК: заявление 2021

Возврат излишне уплаченной суммы налога

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) приведена в приложении 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@. Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

Если у налогоплательщика имеется недоимка по иным налогам (задолженность по пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ), возврат производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности) ( НК РФ).

Например, у учреждения имеется переплата по налогу на прибыль в федеральный бюджет на сумму 100 000 руб. Оно обратилось в ИФНС с заявлением о возврате излишне уплаченной суммы налога. В то же время за данным налогоплательщиком числится недоимка по налогу на имущество (региональному налогу) в размере 40 000 руб.

Переплата по налогу на прибыль в размере 100 000 руб. будет распределена следующим образом: 40 000 руб. пойдет на погашение недоимки по налогу на имущество, а оставшаяся часть переплаты по налогу на прибыль в сумме 60 000 руб. (100 000 – 40 000) будет возвращена налогоплательщику.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней:

-

со дня получения заявления налогоплательщика о возврате;

-

со дня подписания акта совместной сверки расчетов с бюджетом (если она проводилась).

До истечения этого срока поручение на возврат суммы излишне уплаченного налога (оформленное на основании решения налогового органа) подлежит направлению налоговым органом в территориальный орган Федерального казначейства для возврата налогоплательщику ( НК РФ).

В течение пяти дней со дня принятия соответствующего решения налоговый орган обязан сообщить в письменной форме налогоплательщику:

-

о возврате сумм излишне уплаченного налога;

-

об отказе в возврате.

Сообщение передается руководителю учреждения, его представителю лично под расписку или иным способом, подтверждающим факт и дату получения документа ( НК РФ).

Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, должен уведомить налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств ( НК РФ).

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это «нештатная» ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая «квази-переплаты» (будем исходить из доминирования интересов «кредитора», коим является налогоплательщик).

«Квази-переплата» – это когда «переплата» как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с , налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая «переплата». Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в .

В соответствие с положениями уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса «Камеральные налоговые проверки» (подсистема АИС «Налог-3») такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких «проколов» регламентирован в ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

РЕШЕНИЕ О ЗАЧЕТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО, ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ________

Налоговым органом принято решение о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) <3> налога (сбора, страховых взносов, пеней, штрафа) <3> самостоятельно (по заявлению налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента) <3>

| от «__» _________________ 20__ г. | N | ||||||||

| (дата заявления) | (номер заявления) |

| (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <4>, адрес; | ||||

| Ф.И.О. <5> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) | ||||

| по | в сумме | |||

| (наименование налога (сбора, страховых взносов, пеней, штрафа) | ||||

| рублей. | ||||

| (цифрами и прописью) |

Налоговым органом установлено, что у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) <3> на дату принятия решения о зачете имеется указанная сумма излишне уплаченного (взысканного, подлежащего возмещению) <3> налога, сбора, страховых взносов, образовавшаяся в результате

| (основание) | ||||||

| . | ||||||

| Подлежит зачету сумма | рублей, с КБК | код | ||||

| (цифрами) | ||||||

| налога (сбора, страховых взносов, пеней, штрафа) <3> | ||||||

| (наименование налога (сбора, страховых | ||||||

| взносов, пеней, штрафа), налоговый период (расчетный период), за который излишне уплачена (взыскана) сумма) | ||||||

| в счет уплаты: | ||||||

| (наименование налога (сбора, страховых взносов, пеней, штрафа), налоговый период (расчетный период), в счет которого производится зачет) | ||||||

| сумма | руб. КБК | код | ||||

| (цифрами) |

| Назначение платежа | Сумма, руб. | |

| 1 | Уплата в счет предстоящих платежей (ТП) | |

| 2 | Уплата в счет погашения задолженности (ЗД) | |

| 3 | Уплата в счет погашения реструктуризированной задолженности (РТ) |

| Получатель | |

| (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <4>, адрес; | |

| Ф.И.О. <5> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) | |

| Справочно <6> | |

| (решение о возмещении суммы налога (полностью или частично), решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке (полностью или частично), дата и номер решения) |

| Начальник отдела урегулирования задолженности | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник аналитического отдела | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник отдела камеральных проверок | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник отдела выездных проверок | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Руководитель (заместитель руководителя) <3> | |||||

| (наименование налогового органа) | |||||

| ) | |||||

| (классный чин) | (подпись) | (Ф.И.О. <5>) |

| Исполнитель | ( | ) | ||||

| (подпись) | (Ф.И.О. <5>) | |||||

| Телефон | «__» ___________ 20__ г. |

<1> Указывается в случае, если зачет производится между налоговыми органами в пределах одного субъекта Российской Федерации.

<2> Указывается в случае проведения зачета между налоговыми органами, находящимися на территории различных субъектов Российской Федерации.

<3> Нужное указать.

<4> КПП указывается для организаций.

<5> Отчество указывается при наличии.

<6> Указывается налоговым органом в случае принятия решения о зачете налога на добавленную стоимость в порядке, установленном статьями , Налогового кодекса Российской Федерации, или акцизов в порядке, установленном статьями , Налогового кодекса Российской Федерации.

Приложение N 2 к приказу ФНС России от 14.02.2017 N ММВ-7-8/182@

Форма по КНД 1165069

| (наименование налогового органа) | ||

| (адрес налогового органа) | (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <1>, адрес; Ф.И.О. <2> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) |

«__» __________ 20__ г.

Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

Ситуация 1. Налогоплательщик сам выявил переплату, и у него нет незакрытых обязательств

Это самый простой случай, который практически не создает проблем и споров.

Порядок действий:

- Выбираем, что лучше (удобнее, выгоднее и т.д.) – вернуть переплату «живыми» деньгами или зачесть сумму в счет предстоящих налоговых платежей.

- Готовим и подаем соответствующее (на возврат или зачет) заявление.

- Ждем в течение 10 рабочих дней решения ИФНС по заявлению.

- В случае принятия положительного решения по возврату переплаты – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если этот срок будет нарушен, появляется право на проценты за просрочку.

Ситуация 2. Налогоплательщик сам выявил переплату, но на нем «висит» недоимка и (или) долг по пени и штрафам

В этой ситуации нужно понимать, что налоговый орган в любом случае направит деньги в первую очередь на погашение недоимки и долгов. Поэтому для начала нужно определиться – сразу писать заявление на возврат (зачет) или сначала провести сверку. Первый вариант можно рекомендовать, если вы способны сами сделать расчеты и по ним не будет разногласий. Второй вариант предпочтителен, если сложно определиться и хочется сразу расставить все точки над «i»: какая сумма положена вам на возврат (зачет), а какая должна уйти на погашение недоимки и (или) долгов.

Если вы подаете заявление:

- Укажите всю сумму переплаты к возврату (зачету) или распишите, какая сумма полагается вам, а какая должна быть направлена на погашение недоимки и (или) долга. Второй вариант – предпочтительный, поскольку вас не заподозрят в попытке незаконного получения возврата.

- Дождитесь в течение 10 дней решения налогового органа. Если вы указали всю сумму переплаты к возврату (зачету), налоговый орган частично откажет в требовании и примет положительное решение только в отношении суммы за вычетом сумм недоимки и (или) долга. Если вы сами сделали расчеты и указали верную сумму, налоговый орган перепроверит данные и при их подтверждении примет положительное решение.

- В случае принятия положительного решения по возврату переплаты за минусом недоимки (долгов) – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если это срок будет нарушен, появляется право на проценты за просрочку.

Если вами запрошена сверка:

- Дождитесь итогов сверки.

- Если по итогам сверки установлено, что после погашения недоимки и (или) долга сохраняется переплата, подайте заявление на возврат или зачет этой суммы. В отношении суммы, которая должна быть направлена на погашение недоимки (долга), можно также написать заявление с просьбой направить денежные средства именно на «закрытие» обязательств. Но можно этого и не делать – ИФНС все сделает самостоятельно в течение 10 дней со дня подписания акта сверки.

- Дождитесь в течение 10 дней решения налогового органа по заявлению о возврате (зачете) излишне уплаченного налога.

Ситуация 3. Переплата выявлена налоговым органом

В этом случае налогоплательщику придет уведомление. В принципе, в нем будет расписано, какая сумма полагается к возврату (зачету) и что нужно предпринять для этого. В ряде случае налоговый орган прибегает к сверке расчетов. В этом случае окончательное решение принимается по итогам сверки.

При наличии недоимки (долга) в первую очередь будет произведено погашение обязательств. Каких-либо действий от налогоплательщика в этом плане не требуется. И только если какая-то сумма переплаты останется, он вправе потребовать возврат или зачет такого «остатка», подав соответствующее заявление.

Что делать, если налог списался ошибочно

Невнимательность физических лиц во время заполнения платёжной документации при расчёте с бюджетным органом нередко влечёт начисление штрафных санкций. Также уплаченные финансы переводятся в категорию «невыясненные платежи».

Правила возврата ошибочно уплаченных средств регламентируются нормами НК РФ. Неукоснительное условие для возвращения – предоставление компанией-налогоплательщиком в НС заявки в произвольной форме. В ней должно быть указано направление перевода финансов: на счёт компании в банковском отделении, на ликвидацию материального обязательства либо задолженности по иным платежам.

Справка! Если у компании-налогоплательщика отсутствует/заблокирован банковский счёт, то средства могут быть возвращены наличными на основании чека.

Когда компания-налогоплательщик в банковском документе на уплату отметила некорректный код бюджетного органа, то финансы на соответствующий счёт перечислены не будут. При этом сумма налога считается неоплаченной. Если ошибка была обнаружена, и платёж был повторно перечислен на счёт с корректными реквизитами до окончания термина оплаты налогового обязательства – штрафные санкции применяться не будут.

Если налоговый номер компании-налогоплательщика не был установлен информационным веб-ресурсом (он не отобразился в списке налогоплательщиков), сумма расчётной документации переводится на интегрированную карту плательщика со специальной пометкой «Платёж до выяснения».

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

* * *

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Оправдательный приговор по 228

В статье Вы узнаете о моем участии в уголовном деле, возбужденном по ч. 3 ст. 30, п. «г» ч. 4 ст. 228.1 УК РФ и закончившимся в суде вынесением оправдательного приговора.

Защита бизнеса. Результат — возврат следствием моему подзащитному, в рамках уголовного дела, продукции на 30 миллионов рублей.Я защищаю предпринимателя, которого обвиняют в незаконном использовании товарного знака Apple, причинившее крупный ущерб, в составе организованной группы.Летом 2020г., на его…

Петров Игорь, Абрегов Иланд

После направления уголовного дела в суд, имелась возможность для прекращения уголовного дела в связи с примирением с потерпевшим, однако потерпевший не собирался прибыть в суд, в связи с преклонным возрастом. Прекратить уголовное дело получилось в связи с явкой в суд представителя потерпевшего и подачей им заявления о прекращении уголовного дела.

Хачкинаян Саркис, Ларин Олег

Какие бывают результаты психологического исследования, какие из них стоит указывать в заключении и почему.

Николаев Андрей, Семячков Анатолий, Матвеев Олег, Бесунова Алёна, Лизоркин Егор, Макарова Инна

Удивительные вещи иногда происходят в арбитраже.

Продолжаю рассказ об одном арбитражном деле, начатый мною в статье “Договорная подсудность как способ вернуть дело в первую инстанцию”.

Климушкин Владислав, Болонкин Андрей, Хоменко Иван, user781149

Сказка о вечерних воскресных поездках, суровых ростовских водителях и маленьких мальчиках.

Стрижак Андрей, Климушкин Владислав, Хрусталёв Андрей, Галкин Константин, Кудусов Фаниль, Мамонтов Алексей, Алексеева Татьяна, Петров Игорь, 89059257671-qu, lexext74, Савин Сергей, Полтавский Дмитрий, Гобанов Сергей, Полинская Светлана, Балакирев Михаил, Ларин Олег

Больше публикаций…

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

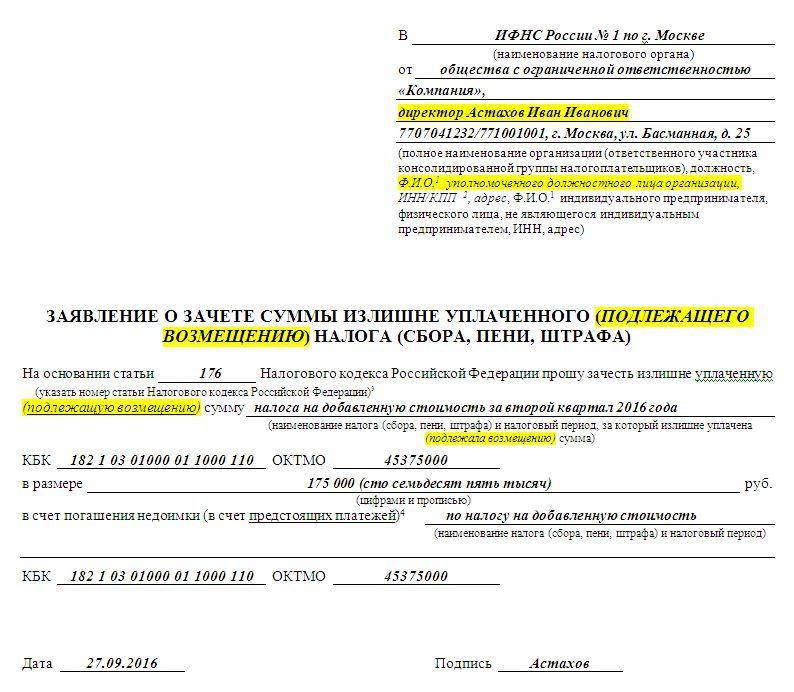

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Зачет в счет будущих платежей

Данный вариант более приемлемый и выгодный, как для налоговых органов, так и для самого налогоплательщика, поскольку не придется в будущем налоговом периоде переживать за взнос платежей, да и сам процесс происходит намного быстрей.

Однако при этом необходимо учитывать специфику данного налога – этот налог по большей части вычитывается работодателем из зарплаты работников, его вычитание происходит до перечисления зарплаты, но перевод в тот же день, когда деньги поступают на счет работникам или выдаются наличными из кассы.

Поэтому предварительно внесенный НДФЛ клерками часто учитывается как «ошибочный» платеж и не засчитывается в качестве налога вообще.

Важно: переплату по данному налогу доступно засчитывать в счет других платежей, досрочное внесение которых допустимо

- Для того, чтобы зачитать НДФЛ в счет будущих платежей необходимо изначально подготовить требуемый пакет документов.

- Написать заявление с указанием, в счет какого платежа следует засчитать излишнюю сумму.

- Подать все документы в органы ФНС.

- Получить ответ.

Чтобы зачесть документы в счет будущих платежей необходимо подготовить:

- Выписку из налогового регистра, за период когда была выполнена переплата по НДФЛ;

- Заявление о зачете излишне уплаченных средств;

- Справка о доходах за данный период по форме 2НДФЛ;

- Чеки или платежные документы, подтверждающие данный факт.

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога.

Важно: все документы должны быть в оригиналах. С данным пакетом и заявлением следует обратиться в отделение ФНС, которое в положенные сроки обязан выполнить зачет средств

Если работник нерезидент страны и его статус в течение года изменился, то зачет излишне вычитанных финансов ему производит налоговая, то есть обращаться следует именно в ФНС.

Важно: если сроки нарушены предприятием, то за каждый просроченный день насчитывается процент. Образец заявления на зачет излишне уплаченного налога

Образец заявления на зачет излишне уплаченного налога.

Образец заявления на зачет излишне уплаченного налога.

Документы для возврата

Чтобы сделать возврат по переплате необходимо обратиться в инспекцию со следующим пакетом:

- Заявление о возврате суммы от работодателя и приложить основание – заявление от работника;

- Справку по данному сотруднику по форме 2НДФЛ за данный период, если сумма была излишне внесена в прошлые годы, те необходимо подать первичный и исправленный вариант, в котором приведены все факты переплаты;

- Реестр сведений о доходах физлиц;

- Платежный документ подтверждающий факт переплаты;

- Документы, подтверждающие необоснованность излишне удержанных денег, к примеру, если какие-то доходы сотрудника не подлежат налогообложению.

Образец заявления на возврат излишне уплаченного налога.

Отражение переплаты по НДФЛ

Если произошло несправедливое вычитание из зарплаты сотрудника по факту уплаченного налога, то ему можно вернуть средства из оборота предприятия, а затем в течение 3 месяцев уменьшать оплату НДФЛ на всех сотрудников.

В случае, когда все получается сделать до подачи 2НДФЛ, а это необходимо заранее просчитать факт переплаты в справке указывать не надо.

Если же не хватит финансов для покрытия переплаты необходимо в справке указать правильную сумму НДФЛ в строке «Сумма налога исчисления».

В строках «Сумма налога удержания» и «Сумма налога перечисления» необходимо указать сумму с переплатой, а только величину переплаты следует указать в «Сумма налога, излишне удержанная налоговым агентом».

Важно: после возврата работнику денег в налоговую подается уточненная 2НДФЛ. В бухгалтерских проводках излишне уплаченные средства отображаются следующим образом:

- Дт 70 Кт 68 субсчет «Расчеты по НДФЛ» – сторнирование излишне вычитанной из доходов сотрудника суммы НДФЛ;

- Дт 70 Кт 51– возврат сотруднику излишне удержанный НДФЛ.

При имеющихся долгах

Во время обнаружения излишней суммы на счету ИП или предприятия, инспекция изначально проверит данный субъект на отсутствие долгов, и если они имеются средства пойдут в счет их погашения.

Важно: данный момент обязателен и даже при написании заявления и подачи всех необходимых документов средства получить обратно не выйдет. Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами

Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами.

Новые правила зачёта и возврата переплаты

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

Третий и каждый последующий ребенок |

3000 |

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Зачет налогов между КБК: заявление 2021

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).