Заявление на получение патента

Содержание:

- Преимущества и недостатки ПСН

- Может ли ФНС отказаться выдать патент для ИП на 2021 год?

- Образец заполнения заявления на патент по форме 26.5 1

- Что выбрать для салона красоты после отмены ЕНВД

- Пример расчета

- СРОКИ подачи заявления на патент для ИП

- Экспертиза заявки на полезную модель по существу

- Процедура перехода на патентную систему налогообложения

- Заполняем заявление

Преимущества и недостатки ПСН

В настоящий момент ПСН — это наиболее удобная система налогообложения по причине низкой административной и налоговой нагрузки на предпринимателей, которые ее применяют. Главные ее достоинства состоят в следующем:

- минимальный объем отчетности. Подробнее об отчетах на ПСН можно узнать тут;

- стоимость патента можно не рассчитывать самостоятельно. Это делают сотрудники ИФНС. Однако, тут мы опубликовали расчет стоимость патента, для тех предпринимателей, которым необходимо определить, выгодно ли будет работать на этой системе;

- патент можно взять на срок от 1 до 12 месяцев, что избавляет от необходимости переплаты, если деятельность будет вестись меньше года;

- предприниматель на ПСН освобождается от уплаты НДФЛ, НДС и налога на имущество;

- недавним преимуществом ПСН было также то, что до 1 июля 2019 года предприниматели, применяющие ПСН, были освобождены от обязанности применения кассовых аппаратов. Однако теперь они обязаны применять ее на общих основаниях.

К сожалению, не обошлось и без недостатков:

- применять эту систему налогообложения могут не все предприниматели. Полный перечень видов деятельности, допускающих применение ПСН перечислен в п. 2 ст. 346.43 НК РФ и опубликован тут;

- ИП на ПСН может иметь не более 15 работников;

- годовая выручка должна быть не более 60 миллионов рублей.

С 2021 года в связи с отменой ЕНВД, для применения ПСН сделано смягчение требований, которые предъявлялись ранее:

1. Увеличена возможная площадь помещений для бизнеса для тех ИП на ПСН, которые:

- занимаются розничными продажами через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. м.( до 2021 года – не более 50 кв.м);

- оказывает услуги общепита через объекты с площадью зала обслуживания посетителей не более 150 кв. м. ( до 2021 года – не более 50 кв.м);

2. В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

- на обязательные страховые взносы, начисленные и уплаченные в соответствующем налоговом периоде за себя и за наемных сотрудников.

- больничные за первые три дня болезни работника (кроме несчастных случаев на производстве и профзаболеваний).

- взносы за сотрудников по добровольному личному страхованию.

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

Может ли ФНС отказаться выдать патент для ИП на 2021 год?

Налоговым Кодексом предусмотрен ряд факторов, влияющих на принятие решения в пользу получения патента. Есть некоторые факторы, по которым соискатель может получить отказ. Все относительно несложно:

- если деятельность, регистрируемая как основная, не включена в список, подразумевающий использование ПСН, получение патента невозможно;

- не соблюдается ряд обязательных требований (длительность, срок действия и прочие);

- просрочена выплата ранее полученного патента;

- имеются ошибки в подаваемом заявлении.

По той или иной причине налоговый орган может отказать в выдаче патента. При этом исправление ошибок, выплата задолженности или иные исправления ситуации могут привести предпринимателя к желаемому результату. Вопрос в том, действительно ли новая система налогообложения действеннее всех предыдущих в отношении ИП?

Образец заполнения заявления на патент по форме 26.5 1

Рассмотрим как заполнить заявление на патент.

Заявление может оформляться электронно с использованием интернет-сервисов, специализированных программ, но вам потребуется электронная цифровая подпись. Возможна подача заполненного от руки бланка лично, соблюдая все предусмотренные для этого правила (черная паста, прописные печатные буквы и т. д.).

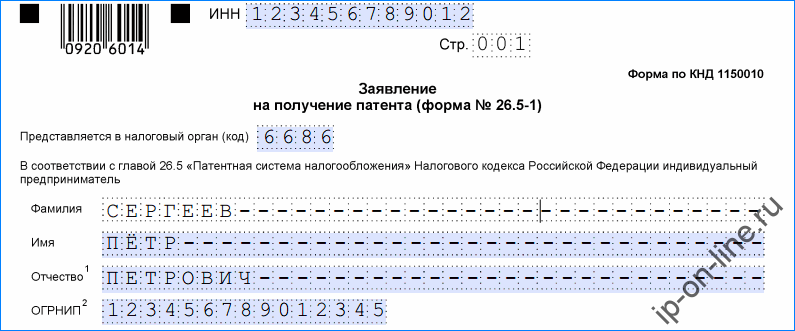

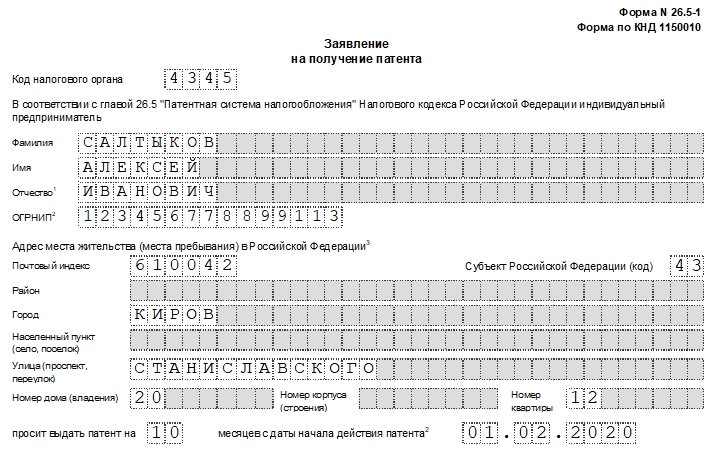

В верхней части предприниматель указывает свой ИНН. Затем проставляется код налоговой службы из 4 знаков, в которую отправляется этот документ. Ниже в бланк вписываются полные Ф.И.О. Все клетки, которые остались пустыми, обязательно необходимо прочеркнуть. Затем указывается код ОГРНИП.

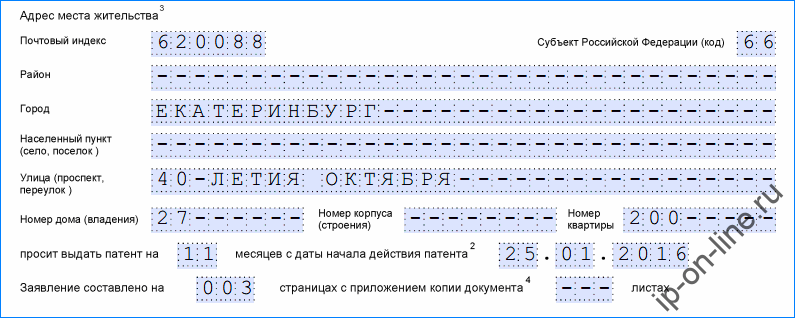

После этого предприниматель вписывает свой полный адрес регистрации. В этом блоке все пустые клетки также нужно отметить знаком «-».

Далее нужно указать на какое количество месяцев приобретается патент, а также с какой даты он начинает действовать. Последнее поле не заполняется в том случае, если заявление на патент подается в налоговую службу одновременно с пакетом бумаг на регистрацию индивидуального предпринимателя. Затем проставляется на скольких страницах составлен документ.

Если подача производится не лично предпринимателем, а его доверенным лицом, то также нужно вписать на скольких страницах прилагаются документы, которые подтверждают его полномочия.

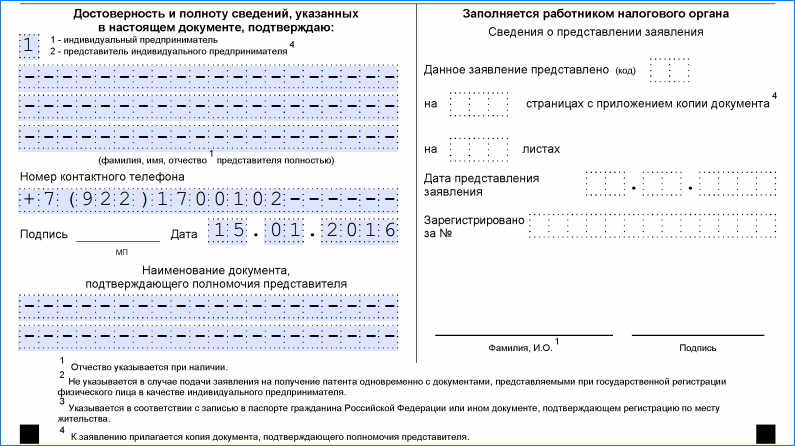

Затем бланк делится на две части, заполнять необходимо только левую. Здесь проставляется цифровой код, обозначающий кто подает документ в налоговую:

- «1» – предприниматель. Если выбран первый — то все клетки необходимо прочеркнуть, так как ФИО предпринимателя были указаны выше.

- «2» – представитель. Если выбран второй пункт, то далее нужно вписать полные Ф.И.О, если первый — то все клетки прочеркнуть.

Потом нужно указать контактный телефон, поставить подпись и дату. Ниже представитель должен вписать наименование документа, предоставляющего ему полномочия, в противном случае в этом поле проставляются «-».

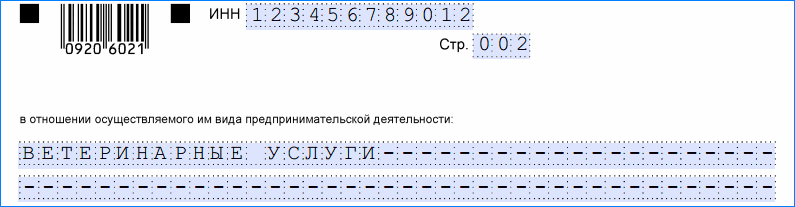

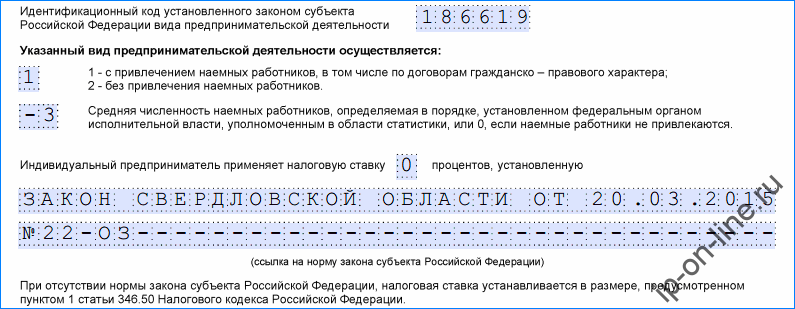

На втором листе в верхней части вписывается ИНН предпринимателя, а также порядковый номер листа. Далее необходимо указать полное наименование выбранного вида деятельности и его код согласно классификатору. Все пустые клетки здесь прочеркиваются.

Затем записывается, будет ли осуществляться выбранная деятельность лично или с привлечением других работников. Количество наемных служащих указывается ниже, если они не привлекаются — ставится «0».

Далее заносится ставка налога: «6» согласно НК РФ или другая, установленная законодательным актом субъекта, где будет выполняться деятельность. Во втором случае нужно обязательно записать наименование, номер и дату этого акта.

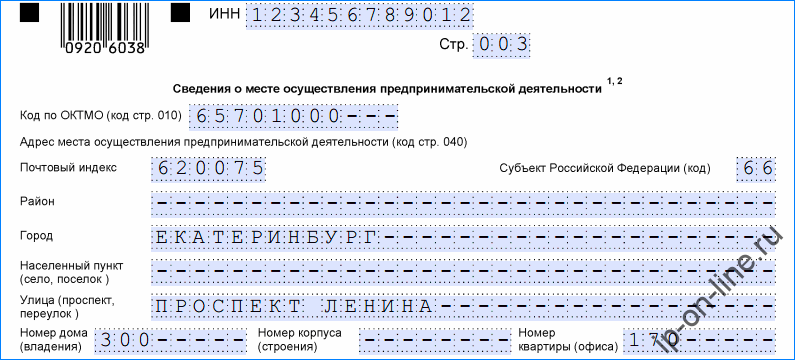

На следующем листе в верхней части снова указывается ИНН предпринимателя. Затем на странице расположены три блока, в которые нужно вписать код ОКТМО и адреса, где будет происходить деятельность. Если какой-то из блоков не заполняется, то все пустые клетки в нем нужно прочернуть.

Следующие 2 листа заполняются только в том случае, если бы выбран соответствующий вид деятельности. На них необходимо указать:

- При использовании транспорта — его вид и количество.

- При сдаче в аренду — тип и площадь помещений.

- При розничной торговле в помещениях с и без торгового зала — его тип и площадь.

- При нестационарной торговле — тип и количество торговых мест.

- При оказании услуг питания — тип объектов и их площадь.

Если данные листы не заполняются, то прикладывать к заявлению их не надо.

Что выбрать для салона красоты после отмены ЕНВД

Другое важное изменение ПСН в 2021 году — возможность вычитать страховые взносы налогоплательщика из стоимости патента:

- Взносы на обязательное пенсионное страхование,

- Взносы на страхование за себя и сотрудников,

- Пособия по временной нетрудоспособности,

- Оплата первых трех дней больничного,

- Пособия в связи с материнством,

- Взносы по договорам добровольного личного страхования сотрудников.

- 1. Налогоплательщики с наемными работниками могут сократить сумму налога не более чем на 50%.

- 2. Без наемных работников стоимость патента для ИП на 2021 год может уменьшаться до 0.

Если предприниматель имеет несколько патентов и сумма выплаченных взносов превышает стоимость по одному из них, он сможет сократить стоимость другого патента, действующего в этот же налоговый период.

Согласно ФЗ-266 ИП на патенте смогут использовать 0% ставку до 2024 года, однако данное условие действует только в том случае, если предприниматель зарегистрирован на ПСН впервые.

Несмотря на временное освобождение от налога, страховые взносы необходимо выплачивать на протяжении всего периода налоговых каникул — отчисления направляются в Пенсионный Фонд за себя и за сотрудников

Также важно учитывать, что по итогам года сдается декларация с указанием 0% тарифа

Для получения налоговых каникул существует ряд ограничений и право на освобождение от выплаты налога нужно уточнять у региональных властей.

Для тех вмененщиков, которые работали на системе ЕВНД с ноября 2020 года по видам деятельности, в дальнейшем доступным на патенте, и которые решили перейти на ПСН в 2021 году, будет предоставлена возможность получить временный патент. Льготы доступны по следующим видам деятельности:

- Транспортные стоянки,

- Розница и общепит с площадью помещения от 50 до 150 кв. м,

- Ремонтные, технические и прочие услуги для транспортных средств.

Максимальный потенциальный доход для таких предпринимателей рассчитывается по формуле: базовый доход ЕНВД по виду деятельности × 12 × физический показатель × К1 для ЕНВД за 2021 год × 15/6 × 0,5.

Данный патент будет действовать три первых месяца нового года, но не позднее 31.05.2021 г.

Пример расчета

Заполнение патента на грузоперевозки осуществляется работниками ФНС, но предприниматели могут самостоятельно заранее рассчитать стоимость данного документа.

Например, бизнесмен живет в столице и желает купить патент на 6 месяцев. Он пользуется тремя грузовиками, каждый из которых обладает грузоподъемностью до двух тонн. Расчет предполагает выполнение нескольких действий:

- Определяется потенциальный доход. Он регулируется местными властями, причем для Москвы деятельность, связанная с грузоперевозками, приносит в среднем доход в размере 600 тыс. руб. с одной машины, если ее грузоподъемность не превышает 3,5 тонн. Так как предприниматель пользуется тремя машинами, то потенциальный доход в год составляет 1,8 млн руб.

- Рассчитывается стоимость патента за год работы. Для этого доходность умножается на ставку, равную 6 %. В результате стоимость патента в год равна: 1,8 млн * 0,06 = 108 тыс. руб.

- Определяется стоимость документа на 6 месяцев. Для этого первоначально выявляется цена за 1 месяц работы: 108 000 / 12 = 9 тыс. руб. После этого полученное значение умножается на выбранное количество месяцев: 9 000 * 6 = 54 тыс. руб.

За счет упрощенного расчета каждый предприниматель может самостоятельно заранее определить, какую сумму ему придется заплатить за использование патента.

СРОКИ подачи заявления на патент для ИП

Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения. Или передает в электронной форме по телекоммуникационным каналам связи в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения. Это и есть срок патента.

Налоговый орган обязан в течение 5 дней со дня получения обращения на получение патента выдать. Или направить индивидуальному предпринимателю патент. Или уведомление об отказе в выдаче патента. Патент или уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку. Или передается иным способом, свидетельствующим о дате его получения. Т.е. срок выдачи патента — 5 рабочих дней. В этот срок налоговая выдаст документ на ПСН.

ДЕЙСТВИЕ патента дифференцировано по муниципальным образованиям

Если же предприниматель желает получить свидетельство ПСН на территории субъекта. Где действие патента ограничено одним или несколькими муниципальными образованиями. И каждое муниципальное образование (или их группу) обслуживает несколько ИФНС. То действовать нужно в зависимости от конкретной ситуации.

1. ИП планирует осуществлять деятельность в муниципальном районе (группе районов). В котором он не состоит на учете по месту жительства. Или по месту ведения деятельности. В данном случае патент можно получить в любом территориальном налоговом органе по месту планируемого осуществления предпринимательской деятельности.

2. ИП состоит на учете по месту жительства в одном из налоговых органов на территории действия патента. В такой ситуации ИП должен подать заявление на получение патента в налоговый орган по месту жительства. Независимо от конкретного места осуществления деятельности на данной территории.

3. ИП состоит на учете в качестве налогоплательщика, применяющего ПСН, в каком-либо налоговом органе на территории действия патента. Но не проживает на этой территории. Для получения еще одного патента (на иной вид деятельности). Заявление следует подать в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН. Независимо от конкретного места осуществления деятельности на данной территории.

4. ИП планирует осуществлять предпринимательскую деятельность на территории, на которой он не состоит на учете по месту жительства. А также в качестве налогоплательщика, применяющего ПСН. В таком случае предприниматель может подать заявление на получение патента в любой налоговый орган. Независимо от конкретного места осуществления деятельности на данной территории.

Покупка патента ИП после повторной постановки на учет

Письмо Минфина РФ № 03-11-12/18502 от 23.05.2013

Ведомство напоминает, что ИП, утративший право на применение ПСН. Или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения. До истечения срока действия патента. Вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности. Но не ранее чем со следующего календарного года.

Вместе с тем, пунктом 8 статьи 346.45 Кодекса не предусмотрено ограничение для перехода в течение календарного года на патентную систему налогообложения ИП. Которые утратили право на применение данного специального налогового режима в течение календарного года. Зарегистрировали прекращение деятельности в качестве индивидуального предпринимателя. И вновь зарегистрировались в этом календарном году в качестве ИП.

КОГДА нужно получать НОВЫЙ ПАТЕНТ

Если в течение срока патента число ваших арендаторов увеличилось. То на добавленные объекты вы можете получить отдельный патент. Либо применять по ним иной режим налогообложения.

Если количество торговых объектов в течение налогового периода увеличилось, ИП необходимо получить новый патент

Специалисты Минфина рассмотрели вопрос о порядке применения ПСН в отношении розничной торговли при изменении в налоговом периоде числа торговых объектов.

Согласно представленной позиции ведомства. Если в патенте указано определенное число показателей. А в течение налогового периода появились новые объекты. То для целей налогообложения деятельности с использованием новых объектов ИП обязан получить на них патент. Если этого не сделать, в отношении предпринимательской деятельности с использованием указанных объектов следует применять иные режимы налогообложения.

Экспертиза заявки на полезную модель по существу

Экспертиза заявки по существу проводится при условии завершения формальной экспертизы с положительным результатом.

Основанием для начала административной процедуры является завершение формальной экспертизы с положительным результатом и передача заявки из подразделения, осуществляющего формальную экспертизу заявок, в подразделение, осуществляющее экспертизу заявок по существу.

Экспертиза заявки на полезную модель по существу включает:

информационный поиск в отношении заявленной полезной модели для определения уровня техники, с учетом которого будет осуществляться проверка патентоспособности заявленной полезной модели;

— проверку соответствия заявленной полезной модели требованиям, установленным пунктом 4 статьи 1349 настоящего Кодекса, и условиям патентоспособности, предусмотренным абзацем первым пункта 1, пунктами 5 и 6 статьи 1351 настоящего Кодекса;

— проверку достаточности раскрытия сущности заявленной полезной модели в документах заявки, предусмотренных подпунктами 1 — 4 пункта 2 статьи 1376 настоящего Кодекса и представленных на дату ее подачи, для осуществления полезной модели специалистом в данной области техники;

— проверку соответствия заявленной полезной модели условиям патентоспособности, предусмотренным абзацем вторым пункта 1 статьи 1351 настоящего Кодекса.

Информационный поиск в отношении объектов, указанных в пункте 4 статьи 1349 и пунктах 5 и 6 статьи 1351 Гражданского кодекса Российской Федерации (далее — Кодекс), не проводится, о чем Роспатент уведомляет заявителя.

В случае если в результате проверки соответствия полезной модели требованиям законодательства Российской Федерации установлена необходимость представления заявителем дополнительных материалов, без которых проведение экспертизы заявки на полезную модель по существу или принятие решения о выдаче патента невозможно, заявителю направляется запрос с указанием оснований для запроса дополнительных материалов и предложением представить дополнительные материалы в течение трех месяцев со дня направления запроса.

По результатам административной процедуры экспертизы заявки по существу принимается решение о признании заявки отозванной в случае, если заявителем не представлены запрашиваемые дополнительные материалы по запросу, предусмотренному пунктом 105 Административного регламента, или уведомлению, предусмотренному пунктом 106 Административного регламента.

Если в результате экспертизы заявки на полезную модель по существу установлено, что заявленная полезная модель, которая выражена формулой, предложенной заявителем, не относится к объектам, указанным в пункте 4 статьи 1349 Кодекса, соответствует условиям патентоспособности, предусмотренным статьей 1351 Кодекса, и сущность заявленной полезной модели в документах заявки, предусмотренных подпунктами 1 — 4 пункта 2 статьи 1376 Кодекса и представленных на дату ее подачи, раскрыта с полнотой, достаточной для осуществления полезной модели специалистом в данной области техники, Роспатент принимает решение о выдаче патента на полезную модель с этой формулой. В решении указываются дата подачи заявки на полезную модель и дата приоритета полезной модели.

Если в процессе экспертизы заявки на полезную модель по существу установлено, что заявленный объект, выраженный формулой, предложенной заявителем, не соответствует хотя бы одному из требований или условий патентоспособности, либо документы заявки, предусмотренные подпунктами 1 — 4 пункта 2 статьи 1376 Кодекса и представленные на дату ее подачи, не раскрывают сущность полезной модели с полнотой, достаточной для осуществления полезной модели специалистом в данной области техники, Роспатент принимает решение об отказе в выдаче патента.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

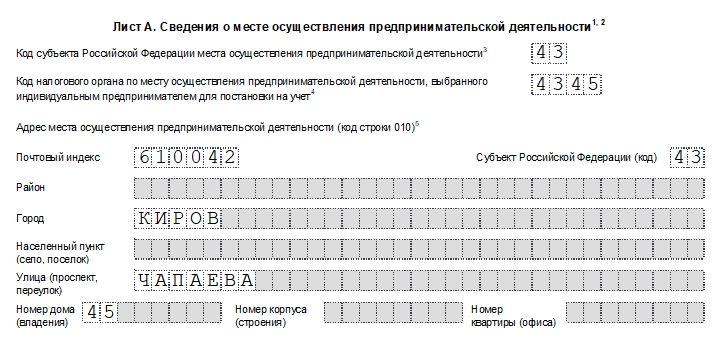

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).