Как оплатить фиксированные страховые взносы предпринимателя за себя в 2020 году?

Содержание:

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Что изменилось по сравнению с 2020 годом

- Как рассчитать сумму взносов ИП (примеры)

- Сроки уплаты фиксированных платежей в 2021 году

- Порядок уплаты страховых взносов

- Можно ли не платить

- Особенности заполнения и сдачи отчетности ИП ?

- Страховые взносы «за себя»

- Сроки выплат

- Лимиты на 2019-2020 годы

- Какие нужно делать платежи

- Основание и правовые основы

- Фиксированные взносы ИП-2021: расчет, КБК, сроки

- Если вдруг оплата не прошла – что делать

- Фиксированные взносы ИП в 2021 году

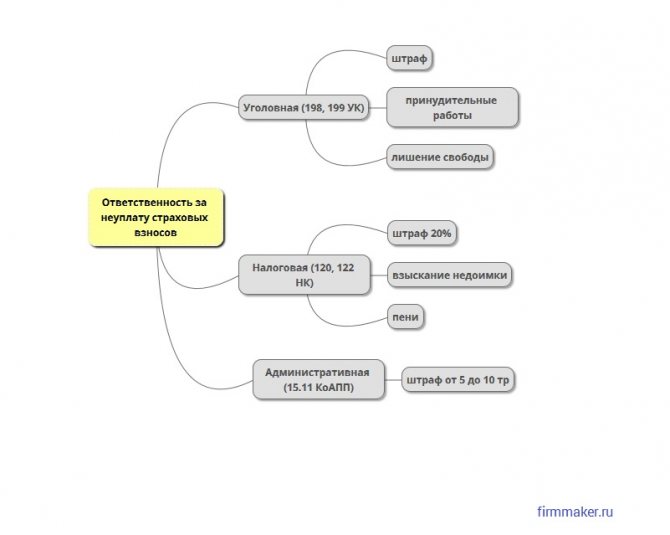

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Что изменилось по сравнению с 2020 годом

В 2021 году страховая нагрузка на ИП, которые платят взносы «за себя», в общем случае сохранится на уровне прошлого года. Напомним, что по итогам 2020 года ИП должны заплатить личные медицинские взносы в размере 8 426 руб., а пенсионные взносы — в размере 32 448 руб. плюс 1% от суммы дохода, которая превысила 300 000 руб.

Изменения произойдут для предпринимателей, которые работают в отраслях, пострадавших из-за коронавируса. Для них размер фиксированных пенсионных взносов за 2020 год был снижен на 12 130 руб. и составил 20 318 руб. Подробнее см. «Для пострадавших от коронакризиса ИП снижены взносы «за себя». В 2021 году это послабление не действует.

СПРАВКА

На 2022 и 2023 годы размеры личных взносов ИП будет увеличены. Фиксированные медицинские взносы за 2022 год составят 8 766 руб., за 2023 год — 9 199 руб. Пенсионные взносы в фиксированном размере в 2022 году вырастут до 34 445 руб., в 2023 году — до 36 723 руб. Такие величины взносов закреплены в пункте 1 статьи 430 НК РФ.

Как рассчитать сумму взносов ИП (примеры)

Приведем примеры расчета сумм страховых взносов, которые предприниматели должны заплатить за себя по итогам 2021 года. (Напомним, что размер годового дохода для целей уплаты личных взносов ИП определяется по правилам пункта 9 статьи 430 НК РФ. В примерах приведены уже окончательные величины доходов).

Пример 1.

Предположим, что по итогам 2021 года ИП получил доход в размере 259 639 руб. Как видим, данный доход не превышает 300 000 руб. А значит, взносы надо заплатить в минимальном размере: 8 426 руб. на медицинское страхование и 32 448 руб. на пенсионное страхование. Всего нужно перечислить личных вносов на сумму 40 874 руб.

Пример 2.

Предположим, что сумма доходов ИП за 2021 год составила 5 326 800 руб. Поскольку это больше 300 000 руб., страховые взносы нужно будет перечислить в следующих размерах.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 5 026 800 руб. (5 326 800 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов составит 50 268 руб. (5 026 800 руб. × 1%).

Общая сумма пенсионных взносов будет равна 82 716 руб. (32 448 руб. + 50 268 руб.), что не превышает максимальной величины (259 584 руб.). Соответственно, по итогам 2021 года ИП должен перечислить «за себя» 91 142 руб., из них 8 426 руб. — на ОМС, и 82 716 руб. — на ОПС.

Пример 3.

Предположим, что доход предпринимателя за 2021 год составил 29 396 300 руб. Рассчитаем, какую сумму взносов нужно заплатить.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 29 096 300 руб. (29 396 300 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов равен 290 963 руб. (29 096 300 руб. × 1%).

Общая сумма взносов на обязательное пенсионное страхование составляет 323 411 руб. (32 448 руб. + 290 963 руб.), что выше максимальной величины (259 584 руб.). А значит, к уплате причитается только 259 584 руб. Соответственно, по итогам 2021 года ИП заплатит «за себя» 268 010 руб. страховых взносов, из них 8 426 руб. — на ОМС, и 259 584 руб. — на ОПС.

Сроки уплаты фиксированных платежей в 2021 году

В этот же срок нужно перевести в бюджет часть взносов на обязательное пенсионное страхование в размере 32 448 руб. Остальная сумма пенсионных взносов (если она имеется, исходя из величины дохода), перечисляется не позднее 1 июля следующего года (п. 2 ст. НК РФ). Это значит, что за 2021 год по взносам на ОПС нужно окончательно рассчитаться до 1 июля 2022 года включительно.

Порядок уплаты страховых взносов

Периодичность уплаты фиксированных страховых взносов не определена. Есть только крайние сроки, установленные для уплаты фиксированных взносов (31 декабря) и взносов с суммы превышения (1 июля). Поэтому предприниматель вправе самостоятельно определить порядок перечисления взносов в течение текущего года. Это можно делать как с определенной периодичностью (ежемесячно, ежеквартально), так и в произвольные даты. При этом не обязательно каждый раз перечислять одинаковые суммы. Также допустимо заплатить всю сумму страховых взносов единовременно в последний день срока (31 декабря и 1 июля соответственно).

При перечислении страховых взносов «за себя» в 2021 году нужно использовать следующие КБК:

- пенсионные взносы: 182 1 02 02140 06 1110 160 (код применяется как для платежа в размере 32 448 руб., так и для взносов с дохода, превышающего 300 тыс. руб.);

- медицинские взносы: 182 1 02 02103 08 1013 160.

Можно ли не платить

Поводы взносы ИП за себя в 2019 году не платить:

- попечение о детях до 1,5 лет;

- забота об инвалиде 1 группы, ребенке-инвалиде или пенсионере старше 80 лет;

- служба в армии;

- проживание с супругом за границей в связи с его работой в дипломатическом представительстве России;

- пребывание с супругом-военнослужащим на периферии, где нет возможности трудоустроиться.

Обратите внимание! Чтобы это случилось, нужно написать заявление в ИФНС с документальными обоснованиями и доказательствами, что бизнес не ведется и доходов нет. Достаточно одного случая получения дохода любого размера достаточно, чтобы лишиться этой возможности

Несмотря на существующий выбор способов подготовить материально обеспеченную старость и накопить на качественное медицинское обслуживание, государство применяет принудительные меры. Медицинское страхование и пенсионные платежи ИП за себя в 2019 г. обязательны. Не платить возможно только в нескольких специфических случаях. Предприниматели, имеющие наемных сотрудников, платят за них страховые взносы. Несвоевременная оплата взносов ведет к неопределенности.

*Цены действительны на август 2019 г.

https://youtube.com/watch?v=zKS7v335AGQ

Особенности заполнения и сдачи отчетности ИП ?

Рассмотрим некоторые особенности сдачи отчетности.

1) ИП без сотрудников на ОСН

В таблице представлена информация по отчетным документам, срока подачи и оплаты:

| Наименование отчетного документа | Срок оплаты | Срок подачи отчетности |

| 3-НДФЛ | до 15 июля | до 30 апреля |

| Декларация по НДС | до 25-го числа месяца, следующего за расчетным кварталом | до 25-го числа месяца, следующего за расчетным кварталом |

| Декларация по косвенным налогам | в процессе таможенного оформления | до 20-го числа следующего месяца |

| 4-НДФЛ | оплата после подачи декларации | в срок до 1 месяца + 5 дней с момента получения выручки |

Декларация 3-НДФЛ, отражающая налоги с дохода физических лиц может заполняться и подаваться лично, посредством почты на бумаге или с помощью интернета. В то время, как отчет по НДС сдается строго в электронной форме.

Декларация по косвенным налогам заполняется в случае, если фирма ввозит товары из государств, входящих в таможенный союз.

Форма 4-НДФЛ отражает ожидаемый доход физических лиц и используется для определения предоплаты по НДФЛ. Ее необходимо подавать, если выручка появилась во время первого «доходного» года или ожидаемый доход изменился на сумму, большую 50%.

В каждом квартале проводятся авансовые платежи (АП) по НДФЛ, что представлено в таблице:

| Срок оплаты | Размер |

| до 15 июля текущего года | ½ от суммы АП за год (январь—июнь) |

| не позднее 15 октября текущего года | ¼ от суммы АП за год (июль — сентябрь) |

| до 15 января следующего года | ¼ от суммы АП за год (октябрь—декабрь) |

До 1 декабря следующего года необходимо уплатить налог за имущество физических лиц, согласно уведомлению ФНС.

Если ИП принадлежит участок земельной территории, то за него также придется уплатить налог и подать соответствующую декларацию до 1 февраля следующего года. Это применяется только в том случае, когда собственность участвует в предпринимательской деятельности.

2) ИП без сотрудников на УСН

Авансовые платежи за год на УСН вносятся каждый квартал до 25 числа следующего за кварталом месяца. А сам взнос оплачивается до 30 апреля, тогда же сдается и отчетность по нему.

НДС на УСН высчитывается, если в квартале осуществлялись действия в качестве налогового агента или ввозилась продукция из таможенного союза, в сроки, аналогичные ОСН. Если же НДС выставляется по инициативе предпринимателя, отчетность и уплата осуществляется до 25 числа месяца после отчетного квартала.

НДФЛ на УСН предприниматель также не оплачивает. Все остальные платежи производятся в порядке, аналогичном ОСН.

3) ИП с сотрудниками

Предприниматели, имеющие в штате персонал, подают форму 2-НДФЛ до 1 апреля следующего года.

Помимо этого, они осуществляют оплату взносов в ФСС:

- до 20 числа следующего месяца в бумажной форме;

- до 25 числа следующего месяца в электронном виде.

Расчёт необходимо предоставить до 30 числа следующего за отчетным кварталом месяца.

Данные о количестве персонала подаются до 20 января следующего года. НДФЛ, который удерживается с заработка сотрудников уплачивается раз в месяц, последовательность и временные границы данного расчета определяются ст. 226 НК РФ.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн рублей. Рассчитаем страховые взносы.

-

Фиксированная часть: 40874 р.

-

1% с превышения: (2 000 000 р. — 300 000) x 1 % = 17 000 р.

Сумма страховых взносов всего: 57 874 .

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего)

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём)

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример:

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 года включительно

- 1% — не позже 1 июля 2021.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

Пример:

Дата регистрации ИП — 23 октября 2020. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448/12 = 2 704

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53

1% с превышения

(400 000 — 300 000) x 1% = 1 000

Итого за 2020: 6 193,03 + 1 611,53 + 1 000 = 8 804,56

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Сроки выплат

Безусловно, как и в любом обязательном платеже, у взносов в ПФ есть фиксированные сроки выплат. Если же условие относительно сроков не будет выполнено, вы можете получить санкции от самого Пенсионного фонда России:

- штрафы различного размера;

- наложение ареста на операции по расчётному счёту.

Законодательством установлено, что взносы ИП в ПФР должны производиться в течение одного календарного года. То есть предприниматель сам решает, оплатить ему эту сумму в начале года или подождать крайнего 12-го месяца. Также допускается оплата суммы частями, однако практика показывает, что выбор такого метода обычно заканчивается санкциями от ПФР, потому что ИП забывают о своих обязанностях.

Лимиты на 2019-2020 годы

До 2017 года работодатели платили взносы в ПФР, в ФОМС и в ФСС. Теперь же их администрированием занимается ФНС, кроме отчислений «на травматизм». В Налоговом кодексе появилась Глава 34, посвященная страховым взносам. В ней прописали тарифы (статья 425), порядок определения базы и её предельной величины (статья 421).

Предельная величина базы — это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2019 году утверждена Постановлением № 1426 от 28 ноября 2018 года. Размеры таковы:

- на пенсионное страхование — 1 150 000 рублей;

- на нетрудоспособность / материнство — 865 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2019 году по-прежнему платятся в ФСС — это единственные взносы, администрирование которых не передано налоговой службе.

Предварительные цифры лимитов на следующий год уже известны — опубликован проект Постановления, который должен их утвердить. Это 1 292 000 рублей на пенсионное страхование и 912 000 рублей — на нетрудоспособность / материнство.

Ниже представлена таблица, в которой отражены лимиты на 2015-2020 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

|

Год |

Предельная величина базы по взносам на страхование |

|

|---|---|---|

|

пенсионное |

по болезни / материнству |

|

|

2020 |

1 292 000 |

912 000 |

|

2019 |

1 150 000 |

865 000 |

|

2018 |

1 021 000 |

815 000 |

|

2017 |

876 000 |

755 000 |

|

2016 |

796 000 |

718 000 |

|

2015 |

711 000 |

670 000 |

Какие нужно делать платежи

Все страховые взносы делятся на две группы: фиксированные и дополнительные. Первые одинаковы для всех бизнесменов и не зависят от выбранной ими схемы налогообложения или вида деятельности. Дополнительные относятся только к пенсионному фонду.

ПФР

За счет платежей ИП в 2021 году за себя в ПФР формируется будущая пенсия коммерсанта. Путем внесения фиксированных сумм плательщик получает немногим более 1 балла. Для сравнения: наемному сотруднику с зарплатой порядка 35 тыс. руб. за год начисляется примерно 4 балла.

Но для предпринимателей действуют те же правила, что и для других граждан. Когда ИП становится пенсионером, у него должно быть не меньше 15 лет страхового стажа и как минимум 30 пенсионных баллов. Для увеличения размера будущих пенсионных выплат и предусмотрены дополнительные взносы.

Важно! Прежде чем платить дополнительные суммы, следует уведомить местное подразделение фонда о своем решении.

ОМС

Бесплатное медобслуживание в РФ осуществляется за счет средств, поступающих в виде взносов за обязательное медицинское страхование. ОМС предполагает возможность получения застрахованным лицом услуг в сфере здравоохранения.

Важно! Незастрахованным гражданам оказывается исключительно экстренная медпомощь.

Участникам системы ОМС, которые перечисляют платежи в ФОМС, выдается соответствующий полис, на основании которого можно получить:

- срочную медпомощь;

- первичную медпомощь (диагностика и лечение патологий);

- высокотехнологичную медпомощь (лечение заболеваний с использованием специальных технологий);

- диспансеризацию — контроль состояния организма для выявления болезней на первоначальных стадиях;

- вакцинацию — прививки для предотвращения заболеваний;

- обеспечение лекарственными препаратами на условиях, предусмотренных законодательством.

Проверить действительность полиса возможно посредством сервиса Госуслуги. В стране работают территориальный ФФОМС, а также местные подразделения.

ФСС

Уплата взносов в ФСС предусмотрена исключительно для бизнесменов с наемным персоналом. Те ИП, у которых нет сотрудников, делают такие платежи на добровольной основе. Выплата фиксированной суммы дает право на получение оплаты больничного.

Основание и правовые основы

В соответствии с НК РФ, ст. 419, страхователями или плательщиками страховых взносов выступают субъекты, отчисляющие во внебюджетные фонды определенную сумму денежных средств на социальное страхование.

Существуют следующие категории плательщиков:

- Работодатели. К страхователям относятся лица, имеющие статус ИП или юридического лица, в обязанность которых входит оплачивать страховые взносы за наемных работников, числящихся в организации на основе трудового договора.

- Самостоятельные лица. Страхователь платит взнос только за себя, штат работников отсутствует.

https://www.youtube.com/watch?v=upload

Также возможен вариант, когда страхователь оплачивает взнос как за себя, так и за наемных работников одновременно. Страховые взносы относятся к категории обязательных платежей и не зависят от выбранного налогового режима. При использовании специальных режимов некоторые субъекты имеют право на понижение ставок отчисления взносов ст. 427 НК РФ.

К первой категории плательщиков относятся следующие лица:

- Основатели КФХ.

- Юридические лица (включая иностранных граждан в этом статусе).

- Индивидуальные предприниматели с одним или более работников.

- Филиалы, подразделения организаций.

- Физические лица без образования ИП.

- Обособленные подразделения.

Во вторую категорию страхователей включены:

- ИП с иностранным, российским гражданством, лица без гражданства.

- Субъекты, ведущие частную практику (частные детективы, адвокаты).

- Лица, возглавляющие КФХ.

Теперь в отношении исчисления и уплаты страховых взносов применяются нормы Налогового кодекса РФ. Страховым взносам посвящен новый раздел 11 и глава 34 Кодекса.

С 2017 года налоговые органы:

- контролируют полноту и своевременность уплаты страховых взносов, начисленных по новым правилам;

- принимают и проверяют отчетность начиная с расчета по страховым взносам за I квартал 2017 года;

- взыскивают недоимку, пени и штрафы по страховым взносам, в том числе за 2016 год и предыдущие периоды.

В отношении страховых взносов за периоды, истекшие до наступления 2017 года, проводить проверки и выявлять наличие недоимки продолжают органы ПФР и ФСС.

Налоговый кодекс в статье 8 устанавливает понятие страховых взносов — это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Страховыми также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

НК РФ в последней редакции устанавливает:

- общие условия установления страховых взносов (ст. 18.2 НК РФ);

- круг плательщиков взносов (ст. 419 НК РФ);

- обязанности плательщиков (ст. 23 НК РФ);

- порядок исчисления страховых взносов (ст. 52 НК РФ);

- облагаемый объект и базу (ст. 420 и 421 НК РФ);

- тарифы страховых взносов (ст. 425-429 НК РФ);

- порядок уплаты страховых взносов (ст. 431 НК РФ);

- ответственность за нарушение законодательства о страховых взносах и другие вопросы.

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2020 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере.

Для наглядности мы отразили информацию в таблице, представленной ниже.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Взносы на ОПС*, руб. | 32 448** | 32 448 | 34 445 | 36 723 |

| Взносы на ОМС, руб. | 8 426 | 8 426 | 8 766 | 9 119 |

| Итого, руб. | 40 874 | 40 874 | 43 211 | 45 842 |

*Размер взносов на ОПС указан из расчета, что доход предпринимателя не превышает 300 тысяч рублей в год.

**Для ИП, осуществляющих деятельность в наиболее пострадавших отраслях размер взносов на ОПС в 2020 году, составляет 20 318 рублей.

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

А вот в 2021 году срок уплаты будет перенесен. В соответствии с пунктом 7 статьи 6.1 НК РФ, если срок уплаты выпадает на выходной день, то последним днем для уплаты налога или взноса является рабочий день, следующий за выходным.

Так как 31 декабря 2021 года является нерабочим в соответствии с Постановлением Правительства от 10.10.2020 № 1648, то срок уплаты будет перенесен на следующий рабочий день. Точную дату уплаты фиксированных взносов пока нельзя, так как на 2022 пока не утверждены переносы праздничных дней. Но точно можно сказать, что последний день уплаты фиксированных взносов ИП «за себя» за 2021 год придется на 10 января 2022 года или позже. Так как в соответствии со статьей 112 ТК РФ, нерабочими праздничными днями признаются дни с 1 по 8 января, а 9 января 2022 года выпадает на воскресенье.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2020 год – до 1 июля 2021 года;

- за 2021 год – до 1 июля 2022 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Обязательные страховые взносы для ИП – это платежи, которые предприниматель должен уплачивать почти в любом случае. Даже если у ИП нет дохода.

Некоторые исключения предусмотрены по периодам, когда ИП не ведёт деятельность в силу определенных причин. Например – родитель-ИП ухаживает за ребенком до 1,5 лет, женщина-ИП переехала в другую местность вместе с супругом-военнослужащим и была вынуждена оставить бизнес и т. п.

Однако для освобождения ИП от уплаты страховых взносов за себя каждую ситуацию должно рассматривать индивидуально. Обязательно выполнение 2-х условий:

- ситуация ИП конкретно сформулирована в НК РФ;

- ИП может документально подтвердить отсутствие дохода за период, на который просит освобождение (например, в придачу к нулевой декларации может предъявить ИФНС выписки по счетам из банка, где нет движения средств; документы о перемене места проживания; на расторжение договора аренды помещения, в котором вёл бизнес и т. п.).

В общем случае страховые взносы ИП за себя в 2021 году (так же, как и ранее) обязательно уплачивают с даты регистрации ИП и до момента официального прекращения предпринимательской деятельности.

То, какие страховые взносы платит ИП, зависит от того, как он работает – один или с сотрудниками. Поэтому есть 2 вида страховых взносов ИП:

- За себя.

- За тех людей, кто на него работает.

Если вдруг оплата не прошла – что делать

Если оплата не прошла, то это может быть связано с неверно указанными реквизитами или ошибками при заполнении формы. В этом случае необходимо тщательно их перепроверить и исправить ошибки.

Иногда это может быть связано с недостатком денежных средств на счете. В этом случае следует пополнить баланс. Кроме этого, нередко случается, что сервис работает некорректно из-за технических работ и ошибок. Если причина в этом, то следует повторить операцию через некоторое время.

В случае, когда операция была произведена, однако платеж не поступил на счет ФНС из-за ошибок технического характера, банк обязан вернуть средства. Если же пользователь ошибся в реквизитах, вследствие чего платеж поступил третьему лицу, то данную финансовую проблему пользователю придется решать самостоятельно.

Фиксированные взносы ИП в 2021 году

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2021 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Фиксированный взнос на обязательное пенсионное страхование ИП в 2021 году установлен в размере 32 448 рублей. А если доход предпринимателя за 2021 год будет более 300 тыс. руб., тогда страховой взнос на ОПС составит 32 448 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2021 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 32 448 + 1% × (400 000 — 300 000) = 33 448 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2021 году составляет 259 584 руб.

ПримерДоход ИП за 2021 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 32 448 + 1% × (35 000 000 — 300 000) = 379 448 руб. Однако оплатить нужно будет только 259 584 руб. — максимально предусмотренную законом сумму.