Что такое убытки

Содержание:

- Виды убытков

- Порядок возмещения материального вреда

- Что нужно доказать для возмещения убытков

- Как считается в балансе

- Что писать

- Взыскание убытков как способ защиты гражданских прав

- Как влияет убыток на получение кредитов и участие в тендерах

- Использование показателей

- Возмещение убытков в гражданском праве

- Как должна выглядеть пояснительная записка об убытках?

- Соотношение убытков и неустойки

- Можно ли показывать убыток

- Как рассчитываются убытки

- Как формируется

- Бухгалтерский учет : Чистая прибыль организации. Учет прибыли (убытков) предприятия

- Порядок переноса убытков при УСН

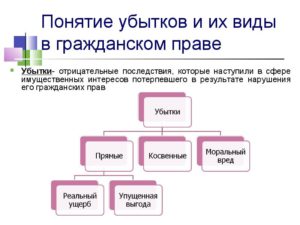

Виды убытков

В страховании выделяют 2 вида убытков: прямой и косвенный. При наступлении страхового случая клиенты могут обратиться только по прямому ущербу или включить в список реализованных рисков косвенные траты.

Прямой

Страхователь несет прямые финансовые издержки, если в результате реализации риска застрахованное имущество было уничтожено или получило повреждения. В список обязательных входят траты на предотвращение страхового случая и его минимизацию, приведение в порядок объекта и сопутствующего имущества.

Косвенный

Прямой убыток возникает, если стоимость застрахованного интереса падает после реализации риска. Когда клиент теряет и перспективы использования объекта, то здесь возникает еще один вид убытка – косвенный.

К косвенным убыткам относится все, что является следствием невозможности использования застрахованного имущества. Это недополучение прибыли, ограничение действий страхователя.

Косвенные убытки могут быть включены в список рисков или представлять собой отдельный вид страховки. В отличие от прямого ущерба, косвенный возникает не сразу, а учитывается в будущем, в числе дополнительных трат. Если дополнительные траты не были включены в список рисков, страховая имеет право отказать в выплате, возместив только сумму фактических затрат на ремонт.

Прямой и косвенный ущерб: примеры

Чтобы лучше понимать, к какому виду убытков относится событие, разберем конкретный пример. Компания АО «Госзерно» застраховала склады от разрушения в результате стихийных бедствий и природных явлений. В период действия страховки удар молнии вызвал пожар, который уничтожил запасы на складе и частично само помещение.

После реализации страхового случая организация понесла значительные финансовые потери. По расчетам агента страховой компании, стоимость восстановительных работ в помещении составит 150 000 рублей. Страховщик также обязан возместить деньги за уничтоженные запасы зерновых культур, Рыночная цена за зерновые на складе составила 400 000 рублей.

Порядок возмещения материального вреда

Если между сторонами, задействованными в деле причинения имущественного вреда, были установлены отношения, регламентированные договором, то и выплата убытков должна происходить, исходя из определенных пунктов соответствующего договора.

Читайте здесь, что такое трудовой контракт и в чем его основное отличие от трудового договора.

Частным случаем договорных отношений являются взаимоотношения между работником и работодателем. Эти отношения регулируются Трудовым Кодексом.

Восполнение убытков работником происходит после обнаружения причиненного урона. Работодателем должна быть проведена проверка по выяснению обстоятельств причастности работника к факту нанесения ущерба.

Порядок возмещения предусматривает возможность добровольного погашения убытка единовременно или в рассрочку.

При отказе работника от добровольной выплаты компенсации, работодатель вправе осуществить взыскание через судебную процедуру. Исковая давность в данном случае составляет 1 год с момента обнаружения урона.

Бывает, что материальный урон наносится работнику работодателем. В этом случае обязанность за возмещение материального ущерба работнику полностью несет работодатель. При нарушении срока выплат денежных вознаграждений (зарплаты, премий и т. д.) сумма рассчитывается с учетом процентов за срок просрочки.

Возмещение претензий в рамках внедоговорных отношений регулируются либо по соглашению сторон, либо в судебном порядке.

Судебное решение может быть вынесено только на основании поданного искового заявления потерпевшего. Иск направляется в суд по почте или самостоятельно доставляется в приемную суда.

Срок возмещения материального ущерба установлен законодательством РФ и составляет 3 года с наступления события, в результате которого произошло нанесение вреда.

Заявление о возмещении материального вреда

При написании искового заявления стоит помнить, что все требования, связанные с возмещением убытка, должны быть обоснованы и подтверждены.

Заявление должно быть составлено в письменной форме и соответствовать требованиям, прописанным в статье 131 ГК РФ.

В заявлении должны быть указаны следующие данные:

- официальное название суда, в который подается документ;

- фамилия, имя, отчество истца (полностью), адрес проживания. Если заявитель осуществляет все действия через доверенное лицо, то обязательно должны быть указаны все реквизиты посредника;

- все персональные сведения об ответчике, если это физическое лицо. Место нахождение организации, если требования предъявляются юридическому лицу;

- описание сути нанесенного ущерба, точная дата, место и обстоятельства, повлекшие за собой материальный урон;

- доказательства обстоятельств, на основании которых, по мнению истца, был нанесен убыток;

- размер возмещения материального ущерба;

- описание действий заявителя по попыткам внесудебного урегулирования конфликта;

- перечень документов, прилагаемых к заявлению;

- собственноручная подпись истца или его доверенного лица.

Статьей 132 ГК РФдокументы, которые необходимо приложить к иску

- копии искового заявления в количестве, равному числу ответчиков;

- квитанция, подтверждающая оплату госпошлины;

- документы, свидетельствующие о нанесении убытка;

- расчеты по возмещению материального ущерба (оригинал и копии по количеству ответчиков);

- доверенность на представление интересов истца в случае, если истец не представляет свой иск лично.

Сроки возмещения материального вреда

Исковая давность возмещения материальных убытков составляет 3 года с момента наступления события, повлекшего за собой нанесение урона.

Это правило не распространяется при нанесении вреда жизни и здоровью человека.

В случае досудебного урегулирования материальных конфликтов между работником и работодателем, сроки выплаты компенсации согласовываются по обоюдному согласию обеих сторон.

Это может быть разовая компенсация или же рассрочка платежа. В любом случае составляется дополнительное соглашение, в котором прописывается дата погашения задолженности.

Если имеет место судебное разрешение конфликта по возмещению причиненного урона, то и сроки выплат будут определены в судебном решении. Контроль за его выполнением осуществляют судебные приставы.

Что нужно доказать для возмещения убытков

Бремя доказывания убытков при их взыскании распределяется следующим образом.

Лицо, нарушившее обязательство или причинившее вред, должно предъявить:

- доказательства своей невиновности (п. 2 ст. 401 ГК РФ). Его вина предполагается, пока не доказано обратное (п. 12 Постановления Пленума Верховного Суда РФ от 23.06.2015 №25, п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7);

- возражения относительно размера причиненных убытков и доказать, что вы как лицо, чье право нарушено, могли их уменьшить, но не приняли для этого разумных мер (ст. 404 ГК РФ, п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7);

- доказательства наличия обстоятельств, освобождающих от ответственности в случаях, когда она наступает независимо от вины (п. 12 Постановления Пленума Верховного Суда РФ от 23.06.2015 №25), например:

— при осуществлении предпринимательской деятельности обязательства не исполнены или исполнены ненадлежащим образом (п. 3 ст. 401 ГК РФ);

— когда вред причинен источником повышенной опасности (п. 1 ст. 1079 ГК РФ).

Лицо, чье право нарушено, обязано доказать:

- нарушение обязательства. Подтвердите наличие договорных отношений между вами и должником и обоснуйте, что:

— должник не исполнил или ненадлежащим образом исполнил обязательство, что привело к убыткам (например, покупатель не оплатил товар или подрядчик выполнил работы с недостатками);

— именно должник является лицом, в результате действий (бездействия) которого возникли убытки (п. 12 Постановления Пленума

Верховного Суда РФ от 23.06.2015 №25). При этом учтите, что вы не обязаны доказывать вину контрагента-нарушителя. Его вина предполагается, пока он не докажет иное (п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7). Тем не менее рекомендуем занять в суде активную позицию и представить ему доказательства вины должника. Если же контрагент осуществляет предпринимательскую деятельность, он несет ответственность независимо от вины и должен доказать обстоятельства, освобождающие его от ответственности (п. 12 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25); - возникновение убытков в виде реального ущерба и (или) упущенной выгоды.

В зависимости от вида убытков определите их размер. Если вам причинены убытки нескольких видов, то убытки каждого вида рассчитайте отдельно, а полученные результаты суммируйте.

При расчете размера убытков проверьте, не ограничен ли он договором или законом (п. 1 ст. 15, ст. 400 ГК РФ). Например, если нарушены обязательства по договору энергоснабжения, вы можете взыскать только реальный ущерб (без взыскания упущенной выгоды) (п. 1 ст. 547 ГК РФ). Если ограничений нет, то вы вправе требовать возмещения убытков в полном размере, чтобы восстановить имущественное положение, в котором бы находились, если бы нарушения не было (п. 1 ст. 15, п. 2 ст. 393 ГК РФ).

Если у вас не получится рассчитать размер убытков с разумной степенью достоверности, суд не сможет отказать в иске только на этом основании. В этом случае он определит размер убытков с учетом обстоятельств дела, исходя из принципов справедливости и соразмерности ответственности допущенному нарушению (п. 5 ст. 393 ГК РФ); - причинно-следственную связь между нарушением и возникшими убытками. Вам нужно доказать, что (п. 1 ст. 393 ГК РФ, п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7):

— убытки являются следствием нарушения обязательства;

— если бы нарушение не произошло, убытки бы не возникли.

Например, арендодатель не отремонтировал помещение и оно оказалось непригодным для использования по назначению. В результате этого арендатор был вынужден арендовать другое помещение по более высоким ставкам, нести расходы на переезд и т.д.

Если убытки являются обычным (естественным и логичным) следствием допущенного должником нарушения договора, то причинная связь между нарушением и убытками предполагается (п. 5 Постановления Пленума Верховного Суда РФ от 24.03.2016 №7). Например, складская организация не обеспечила необходимый температурный режим при хранении фруктов, в результате чего они замерзли и оказались непригодными для потребления, а собственник фруктов, который приобрел их для перепродажи, понес убытки.

Как считается в балансе

Убыточность может фиксироваться в бухбалансе с использованием следующих счетов:

- Прибыль и убытки – сч. 99;

- Непокрытые убытки – сч. 88;

- Нераспределенная прибыль – сч. 84;

- Расчеты с учредителями – сч. 75;

- Уставный капитал – сч. 80;

- Резервный капитал – сч. 82.

По счету 99 сальдо может быть как дебетовым, так и кредитовым. До проверки и утверждения оно учитывается на НУ (по счету 84). Создается бухпроводка: Дт 99 Кт 84.

При наличии убыточности по бухбалансу потребуется бухпроводка: Дт 84 Кт 99.

На старте следующего года владельцы бизнеса согласовывают решение о перераспределении доходов. Со счета 84 средства перенаправляются на определенные цели.

На старте следующего года владельцы бизнеса согласовывают решение о перераспределении доходов. Со счета 84 средства перенаправляются на определенные цели.

Если из средств прибыли планируются денежные перечисления собственникам бизнеса, то создается следующая проводка в бухбалансе: Дт 84 Кт 75.

Если сумма убытков значительна, то для их покрытия целесообразно воспользоваться зарезервированными средствами: Дт 82 Кт 84.

До полного покрытия убытков дивидендные выплаты собственникам бизнеса не начисляются.

Что писать

Составляя документ, изложите причины превышений расходов над доходами в запрошенном периоде. Это могут быть:

- падение выручки из-за общей экономической ситуации в регионе, когда контрагенты компании отказываются от сделок;

- форс-мажорные обстоятельства у налогоплательщика (аварии, природные катаклизмы и пр.);

- международные санкции и др.

Но выручку может превышать и запланированный рост расходов, связанный со строительством новых объектов, освоением новых технологий и др

Здесь особое внимание необходимо уделить правилам признания расходов для целей налогового учета, изложенным в ст. 252 НК РФ, — потребуется предъявить документы и доказать экономическую обоснованность

Заинтересуют ФНС и критерии отнесения компанией расходов к прямым или косвенным, поскольку последние признаются в учете по мере их возникновения (п. 2 ст. 318 НК РФ), а первые — распределяются (п. 2 ст. 318, ст. 319 НК РФ). Также нужно помнить о нормируемых расходах. К ним относятся:

- представительские (п. 2 ст. 264 НК РФ);

- ДМС работников (п. 16 ст. 255 НК РФ);

- часть расходов на НИОКР (п. 2 ст. 262 НК РФ);

- резервы на сомнительные долги и ремонт ОС (п. 4 ст. 266 и п. 2 ст. 262 НК РФ);

- реклама (п. 4 ст. 264 НК РФ);

- потери от порч или недостач (п. 7 ст. 254 НК РФ);

- проценты по кредитам, если сделка контролируемая (ст. 269 НК РФ);

- компенсация за личный автомобиль работника (п. 1 ст. 264 НК РФ) и др.

Перед составлением пояснений не лишним будет вспомнить и про список расходов, не принимаемых для целей прибыли (ст. 270 НК РФ), и проверить их на предмет правильности отражения в учете. После чего можно в произвольной форме изложить ваши подходы к составлению отчетности.

Взыскание убытков как способ защиты гражданских прав

Согласно статье 12 Гражданского кодекса Российской Федерации, взыскание убытков – одна из форм защиты гражданских прав.

Прямое взыскание ущерба – вид защиты прав, требующий компенсации ущерба, нанесенного лицу действиями другого лица или группы лиц, организацией.

В гражданском праве взыскание убытков рассматривается как универсальный способ защиты прав гражданина.

Согласно статье 15 Гражданского кодекса РФ, убытки – это определенные расходы, которые собственник имущества понес по причине противоправных действий другого лица. В рамках рассмотрения убытков в контексте норм гражданского права, выделяют несколько их признаков:

- Носят, преимущественно, имущественный характер;

- Требуют компенсации согласно принципам и нормам права;

- Являются поводов для ответственности виновной стороны;

- Всегда имеют отрицательное значение;

- Требуют аргументации виновности, а обвиняемая сторона имеет право доказать свою невиновность;

- Процесс возмещения убытков происходит исключительно на законных принципах;

- Потерпевшая сторона должна доказать убытки.

Поскольку взыскание ущерба считается универсальным способом, его можно применять даже в тех случаях, когда оно не предусмотрено конкретными нормами права или договором. Данный способ ответственности распространяется на различные юридические факты и считается максимально возможной мерой гражданской ответственности. Наиболее современная форма — прямое взыскание убытков. Ущерб в большинстве случаев подлежит полному возмещению – это зафиксировано в статье 15 Гражданского кодекса. Юридические лица имеют основания требовать полного возмещения ущерба по факту возникновения ситуации невыполнения обязательств по договору с данным юридическим лицом. При этом взыскание ущерба не обязательно является единственной мерой, применяемой в качестве наказания виновной стороны.

Целью возмещения ущерба, согласно Гражданскому кодексу, является восстановление права гражданина, которое было нарушено в условиях противоправных действий другого лица. При установлении суммы ущерба, который нужно выплатить пострадавшей стороне, необходимо учитывать реальный ущерб, нанесенный имуществу, и упущенную выгоду.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Использование показателей

Убытки за отчетный период либо за минувшие годы могут погашаться из средств резервного капитала, а также посредством перечисления денежных средств владельцами хозяйствующего субъекта. При отсутствии денег для погашения обязательств в бухбалансе остается НУ.

Он может корреспондировать с различными счетами, в зависимости от ситуации:

- если выравниваются значения уставного капитала и чистых активов юрлица, то используется счет «Уставный капитал»;

- если часть резервного капитала перечисляется для устранения убыточности, необходим счет «Резервный капитал»;

- при устранении убыточности посредством перечислений от собственников используется счет «Расчеты с учредителями».

Возмещение убытков в гражданском праве

Нарушение гражданских прав практически всегда имеет материальную составляющую. Лицо, чье право нарушено, обычно несет дополнительные расходы и (или) теряет возможность получения доходов. Для защиты нарушенного права в данной ситуации производится возмещение убытков.

Возмещение убытков по ГК РФ

Возмещение убытков является одним из видов защиты нарушенных гражданских прав. В соответствии со ст. 15 ГК РФ убытки подлежат полному возмещению, за исключением случаев, когда законом или положениями договора предусмотрен иной порядок.

Расходы потерпевшей стороны, которые признаются убытками и подлежат возмещению, делятся на два вида – реальный ущерб и упущенная выгода.

Виды убытков, подлежащих возмещению

Под реальным ущербом понимаются расходы, которые потерпевшая сторона уже понесла и (или) должна будет понести в будущем в связи с нарушением ее прав.

Например, если речь идет о повреждении автомобиля в результате ДТП, то сумма реального ущерба будет соответствовать затратам на ремонт. Если потерпевший в результате ДТП получил травму, то затраты на медицинское обслуживание тоже должны быть включены в реальный ущерб.

Упущенная выгода – это те доходы, которые потерпевшая сторон могла бы получить в случае, если бы ее права не были нарушены.

Предположим, что пострадавший в ДТП занимался частным извозом. В этом случае под упущенной выгодой понимаются доходы, которые он мог бы получить за время ремонта машины и лечения.

Основания для возмещения убытков

Если потерпевший предъявляет в суде требования о возмещении реального ущерба, он должен доказать следующее:

- Факт нарушения его прав. Это может быть прямое причинение вреда (например, ДТП) либо нарушение договорных обязательств.

- Факт возникновения ущерба.

- Причинно-следственная связь между этими событиями.

- Размер ущерба. В данном случае могут использоваться документы, подтверждающие фактически произведенные затраты. Если затраты еще не понесены, но могут быть оценены, можно предоставить документы, подтверждающие их планируемый размер. Это может быть, например, смета затрат на ремонт или договор с медицинским учреждением.

Обосновать необходимость возмещения упущенной выгоды сложнее. В этом случае, кроме указанных выше обстоятельств, истец должен дополнительно доказать:

- Реальную возможность получения той выгоды, которую истец заявляет в качестве упущенной.

- Тот факт, что именно нарушение его прав ответчиком явилось единственной причиной, помешавшей получить указанный доход.

- Размер ущерба в данном случае может быть, как правило, определен только приблизительно. При его расчете истец должен оставаться в рамках, предусмотренных обычаями делового оборота.

Ограничения возмещения убытков

Возмещение убытков по ГК РФ может быть ограничено законом или договором. Во многих нормативных актах из разных отраслей права предусмотрены ограничения для размера возмещаемых убытков.

Например, ТК РФ в общем случае ограничивает материальную ответственность работника его среднемесячным заработком (ст. 241 ТК РФ). Однако трудовое законодательство предусматривает и возможность применения в отдельных случаях полной материальной ответственности (ст. 242 – 245 ТК РФ).

Ограничение суммы возмещаемых убытков может быть прописано и в договоре. При этом на объем возмещения может быть установлен фиксированный лимит или норматив в процентах от суммы сделки. Также в договорах часто предусматривается, что возмещению подлежит только реальный ущерб, без учета упущенной выгоды.

Возмещение убытков с использованием страхования

Во многих случаях получить возмещение убытков, не прибегая к судебным разбирательствам, возможно с использованием страхования. Если те риски, которые реализовались и стали причиной ущерба, были застрахованы, то потерпевший получает возмещение от страховой компании.

Если речь идет о ДТП, то здесь действуют известные всем страховые продукты – КАСКО и ОСАГО. В общем случае убытки возмещает страховая компания виновного лица. Однако при определенных условиях владелец полиса ОСАГО может обратиться за возмещением и в свою страховую компанию. Таким образом осуществляется прямое возмещение убытков (ст. 14.1 закона от 25.04.2002 № 40-ФЗ «Об ОСАГО»).

Вывод

Возмещение убытков в гражданском праве включает в себя компенсацию реального ущерба и упущенной выгоды. Иск о возмещении убытков может быть удовлетворен, только если истец сможет подтвердить сумму убытков и обосновать их прямую связь с действиями ответчика. В случае, когда риски были застрахованы, возмещение убытков осуществляет страховая компания.

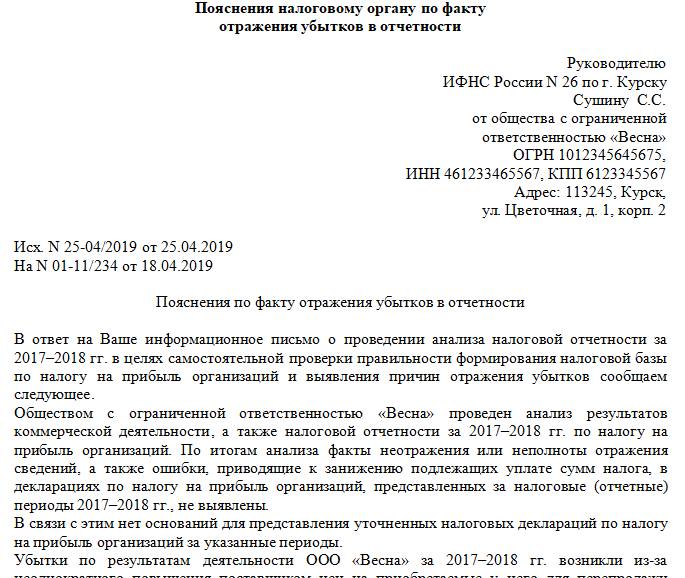

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата

Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут

В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Соотношение убытков и неустойки

И неустойка, и взыскание убытков — виды ответственности. Чтобы исключить спорные ситуации и двойную ответственность за одно и то же, соотношение убытков и неустойки урегулировано на законодательном уровне или может быть урегулировано договором.

Возможно:

- взыскание только неустойки, но не убытков;

- взыскание и неустойки, и убытков в полном объеме;

- взыскание на усмотрение истца — либо неустойки, либо убытков.

Соотношение убытков и неустойки порой очень плохо рассматривается либо вообще не рассматривается в договоре. Тогда приходится руководствоваться общим правилом: если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой.

Можно ли показывать убыток

Юридическое лицо не может осуществлять убыточную деятельность долгое время — так считают налоговые органы. По их мнению, убыточная фирма может выживать только в двух случаях:

- внутри группы компаний;

- используемая для нелегальных целей ее руководящих лиц.

Убыток в налоговой отчетности — это причина для проверки со стороны налоговой службы. Вероятность проверки убыточной фирмы налоговиками — почти 100%. Это обязательный критерий для проверки — если компьютеры налоговиков видят убыток хоть на 1 копейку, система автоматически формирует запрос на пояснение убытка.

Если расходы настоящие, можно смело показывать убыток и в дальнейшем подтвердить его документально по запросу ФНС.

Убыток есть смысл показывать, если в будущем вы планируете уменьшать свои расходы и, соответственно, налог на прибыль, на сумму полученного убытка. Это называется «перенос убытков на будущее».

Как рассчитываются убытки

Сразу скажем: просто сесть и посчитать убытки на калькуляторе — этого мало. Для расчетов используется специальная методология и нужно обращаться к действующим разъяснениям ВС и ВАС РФ. Расчеты должны быть подкреплены официальными сведениями и документами.

До сих пор действует “Временная методика определения размера ущерба, причиненного нарушениями хозяйственных договоров” (приложение к Письму Госарбитража СССР от 28.12.1990 N С-12/НА-225). Она может применяться и ко внедоговорным отношениям, если подходит под обстоятельства дела и подлежащие расчету убытки.

Определение, структуризация и расчет убытков — часть юридической работы по подготовке к досудебному и судебному урегулированию споров, связанных с возмещением и взысканием.

Как формируется

Убыточная деятельность компании может появиться в случае, если:

- расходы по внереализационным и финансово-хозяйственным операциям окажутся больше доходов;

- вносились корректировки в учетную политику фирмы;

- в ходе проверки были обнаружены неточности в системе бухучета за предыдущие периоды отчета.

Факторы, способствующие возникновению убытков:

- по итогам отчетного периода выявлены отрицательные показатели финансовой деятельности хозяйствующего субъекта;

- корректировка учетной политики фирмы негативно подействовала на финансовые итоги деятельности;

- ранее допущенные оплошности в учете могут привести к негативному финансовому результату.

В случае возникновения НУ необходимо провести тщательный анализ хозяйственных и финансовых процессов на предприятии. Отрицательный результат деятельности может стать следствием ухудшения показателей конкурентоспособности производимой продукции, предоставляемых услуг. Руководству потребуется принимать решение о корректировке бизнес-стратегии либо переоборудовании производства. Показатели убыточной деятельности могут сформироваться в связи с внедрением долгосрочных инвестиционных проектов с продолжительным периодом окупаемости.

Бухгалтерский учет : Чистая прибыль организации. Учет прибыли (убытков) предприятия

Т.В.ФедосоваБухгалтерский учет Конспект лекций. Таганрог: ТТИ ЮФУ, 2007

10.2. Чистая прибыль организации. Учет прибыли (убытков) предприятия

Для учета конечного финансового результата используется счет 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 “Прибыли и убытки” отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 “Прибыли и убытки” в течение отчетного года отражаются:

· прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 “Продажи”; (90-9)

· сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 “Прочие доходы и расходы”; (91-9)

· потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

· начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 “Прибыли и убытки” закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 “Прибыли и убытки” в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”.

Построение аналитического учета по счету 99 “Прибыли и убытки” должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 “Нераспределенная прибыль (непокрытый убыток)” и кредиту счетов 75 “Расчеты с учредителями” и 70 “Расчеты с персоналом по оплате труда”.

Аналитический учет по счету 84 “Нераспределенная прибыль (непокрытый убыток)” организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Дебет Счет 99 «Прибыли и убытки» (в течение отчетного года) Кредит

| Убытки, потери | Корреспондирующий счет | Прибыли, доходы | Корреспондирующий счет |

| Выявлен и списан убыток от реализации· Товаров, продукции, работ, услуг· Основных средств· Материальных ценностей и прочих активовВыявлены потери в связи со стихийным бедствиемНачислен налог на прибыль | 90919110,69,7068 | Выявлена и списана прибыль от реализации· Товаров, продукции, работ, услуг· Основных средств· Материальных ценностей и прочих активовПолучена страховка в связи с пожаром | 90919151 |

Дебет Счет 99 «Прибыли и убытки» (по окончании года) Кредит

| Использованная за отчетный год прибыль | Корреспондирующий счет | Балансовая прибыль отчетного года | Корреспондирующий счет |

| Сальдо – убыток за отчетный годСписана оставшаяся прибыль отчетного года | -84 | Сальдо – прибыль за отчетный годСписан убыток отчетного года | -84 |

Аналитический учет по счету 99 ведется по каждой статье прибылей и убытков.

Если книга которая размещена на сайте нарушает Ваши авторские права, свяжитесь с нами. oivantc@gmail.com

Порядок переноса убытков при УСН

Переносить убытки на будущие налоговые периоды могут только налогоплательщики с объектом налогообложения «доходы минус расходы». Перенос убытков означает уменьшение налоговой базы текущего налогового периода по «упрощенному» налогу на размер убытков, которые были получены по итогам за прошлые налоговые периоды (п. 7 ст. 346.18 НК РФ).

Правила переноса убытков прошлых налоговых периодов:

- Перенести можно только убытки, полученные за налоговые периоды, в которых применялась УСН с объектом «доходы минус расходы», и только в том случае, если в периоде переноса также применяется этот объект налогообложения.

- При определении убытка в расчет принимают только доходы и расходы, которые учитывались по правилам главы 26.2 НК РФ.

- Убытки уменьшают налоговую базу налогового периода.

- Налогоплательщик вправе сам определить в каком порядке, и в какой сумме переносить убытки прошлых периодов.

- Налогоплательщик вправе осуществлять перенос убытка, полученного за налоговый период, не более чем на 10 налоговых периодов. Например, если убыток получен по итогам за 2018 год, то последний год, когда этот убыток может быть учтен в уменьшение налоговой базы по налогу при УСН — 2028 год.

- Перенос убытков отражают в налоговом учете: в Книге учета доходов и расходов в III разделе указывают общую сумму убытков в разрезе каждого «убыточного» налогового периода и сумму, которую принимают в уменьшение налоговой базы отчетного налогового периода.

Раздел III Книги заполняют так:

| Строки | Содержание операции |

|---|---|

| 010 — 110 | Суммы убытков, полученных в предшествующие 10 лет при применении УСН с объектом «доходы минус расходы», которые не были учтены в расходах в предшествующие годы |

| 120 | Налоговая база за текущий год = строка 040 справки к разд. I Книги. Если налоговая база равна нулю или в текущем году получен убыток (отражен по строке 041 Справки к разд. I Книги), убыток прошлых лет учесть в расходах текущего года нельзя |

| 130 | Сумма убытка прошлых лет, которая учитывается в расходах текущего года (не может быть больше суммы по строке 120). В декларации сумму отражают по строке строка 230 раздел 2.2 |

| 140 | Сумма убытка, полученного в текущем году, = строки 041 Справки к разд. I книги (при заполненной строке убыток прошлых лет учесть в расходах текущего года нельзя) |

| 150 — 250 | Суммы убытков прошлых лет, не учтенные в расходах в текущем году, и убытка, полученного в текущем году. Эту сумму можно перенести на будущее (с учетом ограничения периода переноса убытков — 10 лет) |

В налоговой декларации отражают сумму убытка прошлых периодов, которую принимают в уменьшение налоговой базы отчетного налогового периода (строка 230 раздел 2.2).

- При смене объекта:— с «доходы минус расходы» на «доходы» налогоплательщик теряет право на перенос убытков прошлых периодов;— с «доходы минус расходы» на «доходы» и потом обратно на «доходы минус расходы» применение переноса убытков возобновляют при условии, что не прошло 10 лет (письмо Минфина России от 16.03.2010 № 03-11-06/2/35).

- Убытки, полученные от деятельности, по которым применялись иные режимы налогообложения, не переносят при УСН (абз. 8 п. 7 ст. 346.18 НК РФ).

- Убытки нескольких налоговых периодов переносят на будущее в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ).

- Налогоплательщик обязан хранить документы, подтверждающие убыток, и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока переноса убытков (абз. 7 п. 7 ст. 346.18 НК РФ).