Транспортный налог

Содержание:

- Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

- Проводка начисления транспортного налога в 1С

- Как начисляется транспортный налог в 2020 году ↑

- Понятие транспортного налога

- Производство расчётов

- Понятие транспортных расходов

- Что означает дебет 68 кредит 68?

- Проводка начислен налог транспортный налог

- Коды бюджетной классификации по ТН

- Отображение в бухгалтерии

- Характеристика транспортного налога

- Проводки транспортный налог

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

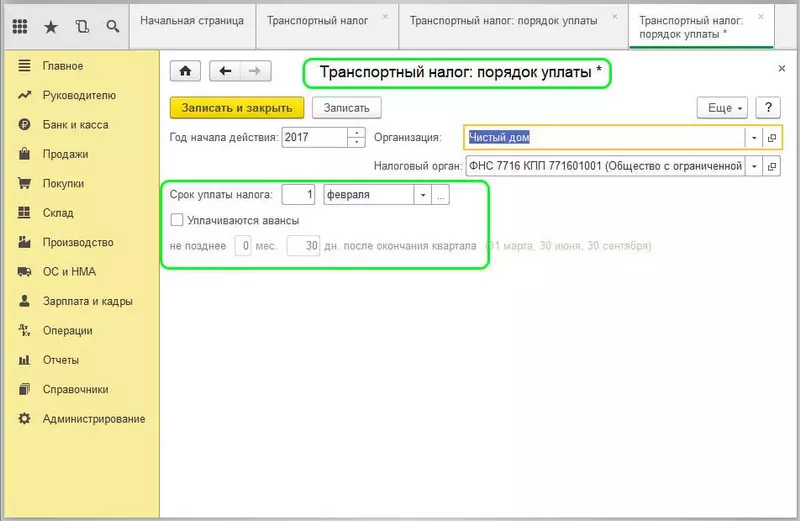

1Зарегистрировать ТС и настроить расчет автоналога.

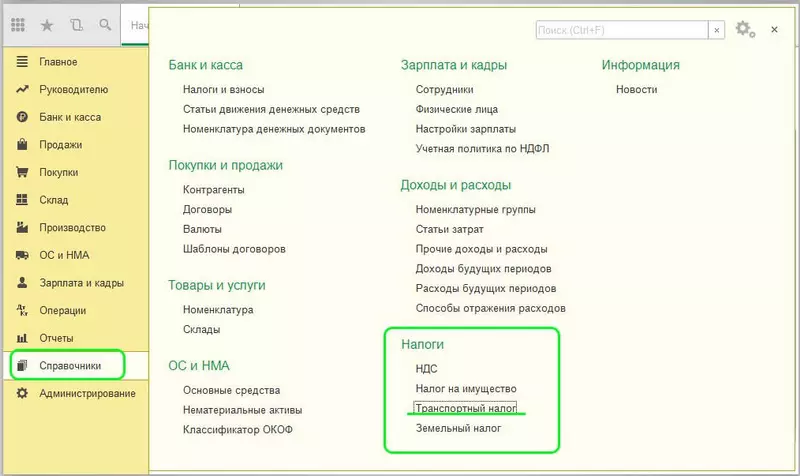

Выберите раздел «Справочники» и перейдите к подразделу «Транспортный налог».

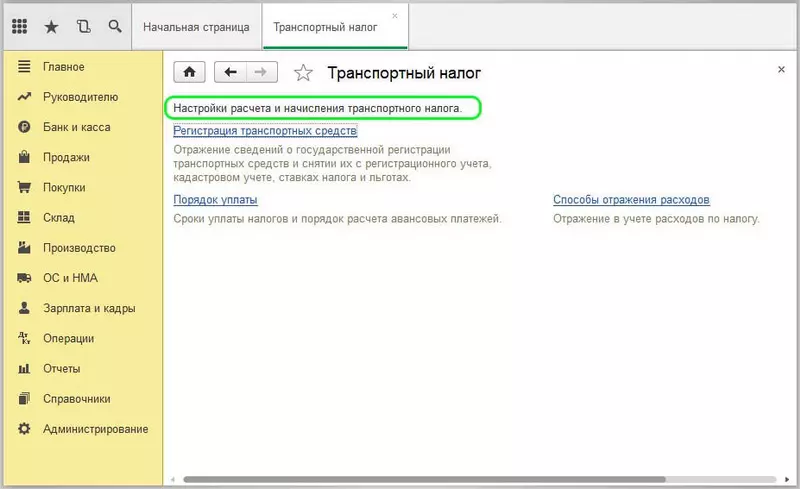

Перейдите к «Настройкам расчета и начисления ТН».

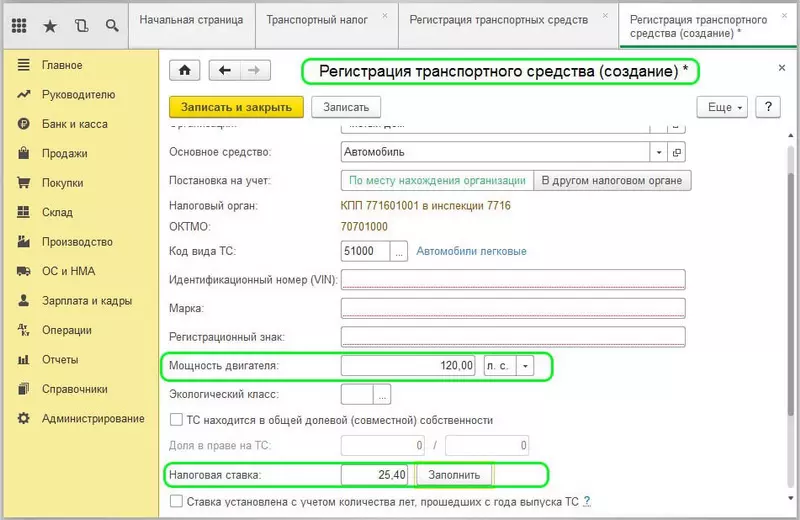

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

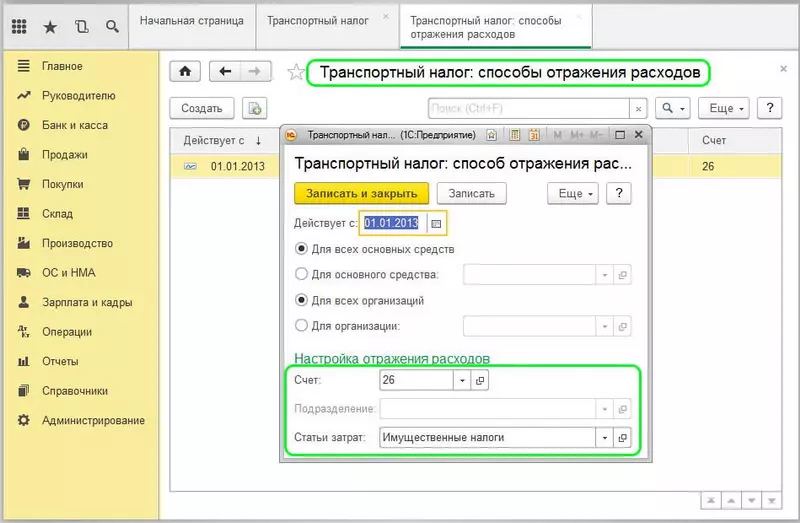

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле «Счет» обязательно укажите «26». А в «Статье затрат» — выберите «Имущественные налоги».

Заполните в «Порядке уплаты» сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

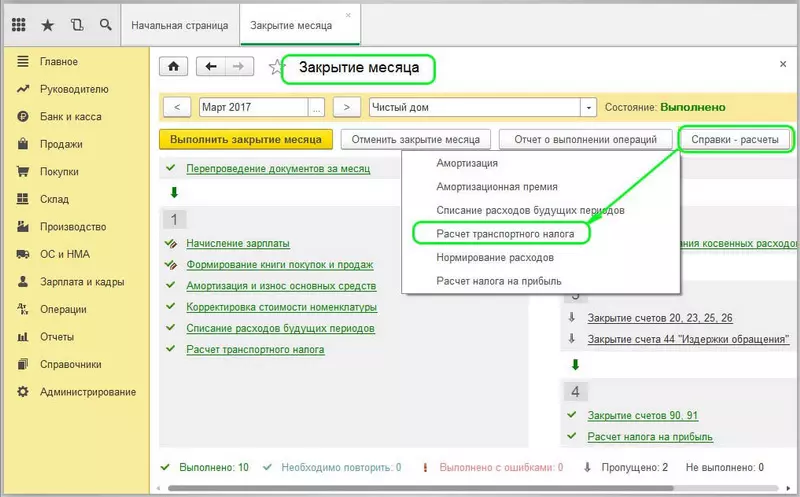

2Рассчитать автоналог.

Перейдите к «Закрытию месяца», кликните на «Справки-расчеты» и выберите «Расчет ТН». Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

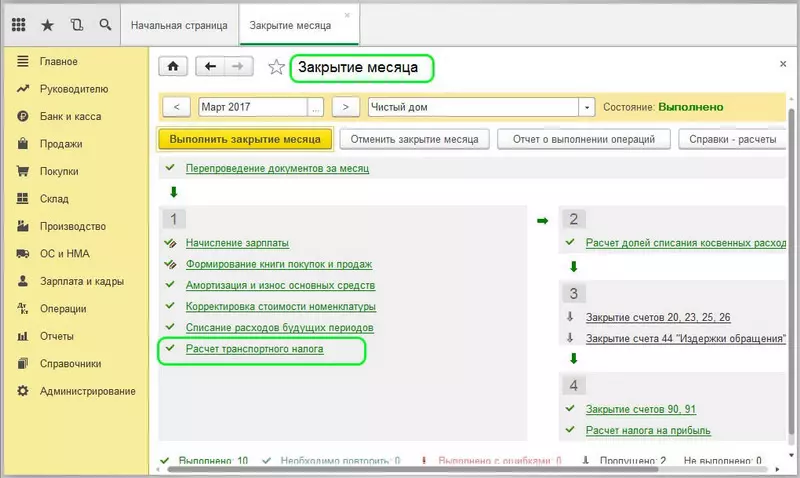

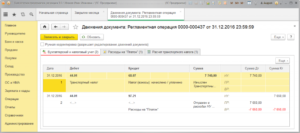

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке «Закрытие месяца». Выберите здесь «Расчет ТН».

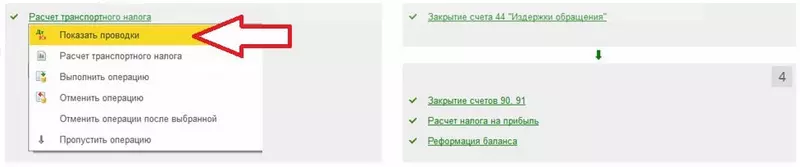

Далее, кликните на «Показать проводки».

Как начисляется транспортный налог в 2020 году ↑

Транспортный налог исчисляется, исходя из налоговой базы, налоговой ставки и фактического времени владения этим транспортным средством в текущем налоговом периоде.

Это актуально для тех организаций, которые передают свои транспортные средства своим структурным подразделениям.

Функция учета

У учёта есть несколько функций, которые применимы не только к учёту транспортного налога, а ко всем налогам в совокупности. Это:

| Функция | Описание |

| Контрольная функция | Осуществление контроля за правильность исчисления и уплаты транспортного налога. Ошибки в расчётах могут привести к проблемам с налоговиками и штрафам с их стороны |

| Информационная функция | Она информирует заинтересованных лиц (например, инвесторов) о финансовом состоянии компании, о своевременной уплате налогов |

| Аналитическая функция | Это подробный анализ текущей налоговой ситуации и решение вопросов оптимизации налогов на будущее |

Период начисления

Начисляется налог за каждый полный и неполный месяц владения транспортным средством. Например, автомобиль был оформлен в собственность 10 октября текущего года.

Это означает, что новый владелец должен будет уплатить налога за полных 3 месяца владения автомобилем.

Такой порядок касается и физических, и юридических лиц. Такой же порядок установлен, если транспортное средство было снято с учёта в течение отчётного периода.

Например, 11 ноября компании ООО «Альфа» продало свой автомобиль и сняло его с учёта. Следовательно, уплатить налог они должны будут за 11 полным месяцев владения автомобилем.

Какие используются проводки?

Бухгалтерский учёт налога зависит от того, в каком производстве или в каком подразделении используется конкретный объект налогообложения.

Стоит помнить, что рассчитывать налог и отражать его в бухгалтерском учёте необходимо по каждому транспортному средству, которое зарегистрировано на юридическое лицо.

От этого зависит счёт, на который сначала нужно отнести начисленную сумму налога, а затем списать её оттуда.

Проводки по начислению транспортного налога в обычной деятельности нужно отражать следующими проводками:

| Наименование операции | Дт | Кт |

| Начислен транспортный налог (аванс по транспортному налогу) | 20, 23, 25, 26, 44 | 68 |

| Уплачен транспортный налог (аванс по нему) | 68 | 51 |

При этом нужно сделать следующие проводки:

| Наименование операции | Дт | Кт |

| Начислен транспортный налог (аванс по транспортному налогу) | 91-2 | 68 |

| Уплачен транспортный налог (аванс по нему) | 68 | 51 |

Рассчитывать сумму транспортного налога или авансового платежа по нему необходимо в бухгалтерской справке.

Примеры

Компания ООО «Альфа» владеет автомобилем мощностью 258 л.с в г. Москва в течение всего 2020 года. Таким образом, согласно Закону по г. Москва № 33, налоговая ставка для расчёта налога будет равна 150 рублей за 1 л.с.

Следовательно, сумма годового налога к уплате будет равна:

150 * 258 = 38 700 рублей

Сумма авансового платежа за каждый квартал будет равна:

38 700 / 4 = 9 675 рублей

Компания ООО «Бета» купил в апреле 2020 года автобус для осуществления перевозок своих работников.

Мощность автобуса 153 л.с., зарегистрирован он в регионе, где местные власти не устанавливали свои ставки, поэтому применяются те, которые установлены НК РФ.

Сумма годового налога к уплате будет равна:

(153 * 5) * 9 / 12 = 344, 25 рублей за год

Сумма авансовых платежей, начиная со 2-ого квартала, будет равна 114, 75 рублей. ООО «Альфа» владеет на праве собственности яхтой, используемой для катания свои сотрудников на праздники, и грузовым автомобилем.

Видео: исчисление транспортного налога в программе 1С:Бухгалтерия. Видео урок 1С Бухгалтерия

Мощность транспортных средств 112 л. с. и 163 л. с. соответственно. Для всех транспортных средств используются федеральные налоговые ставки. Яхта была приобретена ещё 2 года назад, а грузовой автомобиль – в августе текущего года.

Сумма годового налога по яхте будет:

112 * 40 = 4 480 рублей в год, соответственно сумма авансового платежа – 4 480 / 4 =1 120 рублей за квартал.

Сумма годового налога по грузовому автомобилю будет равна:

(163 * 5) * 5 / 12 = 339, 6 рублей в год, соответственно за 3-ий квартал налогоплательщик заплатит 169, 8 рублей.

Понятие транспортного налога

Организации, на которые в ГИБДД зарегистрированы средства передвижения, обязаны платить транспортный налог в сроки и в размере, определяемыми местными законодательными актами. Уплата выполняется в местный бюджет. НК РФ устанавливает величину ставки, регионы корректируют ее в пределах дозволенного (не более чем в 10 раз), определяют необходимость уплаты квартальных авансов по налогу, устанавливает крайние даты для перечисления налоговых сумм.

Расчет налога юридические лица проводят самостоятельно на основании формулы, приведенной ниже:

Налог = База * Ставка * Кв * Кп

где:

- база – мощность ТС в л.с.;

- ставка – определенная регионом для конкретного типа ТС ставка;

- Кв – коэффициент, определяющий сколько месяцев в году организация была собственников транспорта, в отношении которого проводится расчет;

- Кп – повышающий коэффициент, позволяющий учесть отнесение автомобиля к дорогостоящему транспорту.

Окончательная величина налога зависит от марки передвижного средства, его мощности, а также положенных льгот.

Если МО устанавливает обязанность платить не только годовой налог с транспорта, но и квартальные авансы, расчет налога проводится по той же формуле с учетом деления на 4.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

Что означает дебет 68 кредит 68?

В учете НДС бывают ситуации, когда сумма входящего НДС больше, чем начисленного при реализации. Это происходит, например, когда компания закупила больше сырья, чем продала продукции. Или же было приобретено крупное ОС. Либо компания построила собственными силами новый цех. Еще ситуация с возмещением возникает у компаний, занимающихся экспортом.

Подробнее о самом механизме возмещения НДС можно прочесть в статье «Каков порядок и особенности возмещения “входного” НДС?».

Если налогоплательщик решает получить возмещение НДС на расчетный счет, то при поступлении денег из бюджета бухгалтер должен сделать следующую запись в учете:

Дт 51 Кт 68 — возвращены на расчетный счет суммы НДС к возмещению.

Проводка по дебету 68 кредиту 68 означает зачет переплаты (возмещения) по одному налогу в счет платежей компании по другим налогам.

Такую же проводку следует оформить, если налогоплательщик перечислил средства в единый налоговый платеж. А налоговики самостоятельно распределили налоги по лицевым счетам. Подробности см. здесь.

Пример

ООО «Сдоба» в I квартале 20ХХ года приобрело производственную линию для выпуска кондитерских изделий стоимостью 5 млн руб., в том числе НДС 833 333,33 руб. Помимо этого, в течение квартала компания «Сдоба» покупала сырье, оплачивала коммунальные услуги и аренду цеха — итого к вычету за I квартал 20ХХ года получился 1 млн руб. За I квартал 20ХХ года компания «Сдоба» продала изделий на 2 360 000 руб., в том числе 393 333,33 руб. НДС. Разница между начисленным НДС и входящим НДС составила:

393 333,33 руб. – 1 000 000 руб. = –606 666,67 руб.

То есть у компании «Сдоба» образовался налог к возмещению из бюджета. А по налогу на прибыль в I квартале 20ХХ года у ООО «Сдоба» получился налог к уплате в размере 500 тыс. руб. Компания подала заявление с просьбой зачесть задолженность бюджета в виде возмещения НДС в счет уплаты налога на прибыль за I квартал 20ХХ года Налоговый орган согласовал зачет налогов между собой.

С 1 октября 2020 года можно зачесть суммы излишне уплаченных/удержанных налогов без ограничения по их уровням.

Как организации зачесть переплату по налогу, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Тогда проводками между субсчетами счета 68 бухгалтер может перераспределить переплату по НДС в счет уплаты налога на прибыль. Бухгалтер «Сдобы» сделает следующую запись:

Дт 68 субсчет «Налог на прибыль» Кт 68 « Расчеты по НДС» — на 500 000 руб.: зачтен НДС к возмещению за I квартал 20ХХ года в счет уплаты налога на прибыль.

У компании остается еще 140 тыс. руб. переплаты по НДС, которую можно зачесть проводкой Дт 68 Кт 68 в счет уплаты налогов во II квартале 20ХХ года.

В каких еще случаях компания может сделать в учете проводку Дт 68 Кт 68? В случае зачета переплаты между любыми налогами, по которым НК РФ разрешает проводить зачет. А также при зачете переплаты по одному налогу в счет пени, недоимки или штрафа.

Пример

Компания «Сдоба» обнаружила в апреле 20ХХ г. переплату по НДФЛ, перечисляемому за работников в размере 11 235 руб. А по налогу на прибыль выявлена недоимка в размере 7 000 руб. Компания подала в ИФНС заявление с просьбой о зачете недоимки в счет переплаты. Налоговая инспекция разрешила провести зачет. Бухгалтер сделал в учете проводку Дт 68 Кт 68 следующим образом

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 субсчет «Расчеты по НДФЛ» — на сумму 7 000 руб.: переплата по НДФЛ зачтена в счет недоимки по налогу на прибыль.

Остаток переплаты компания попросила зачесть в счет штрафа за неполное внесение суммы налога, налоговики согласовали зачет. Тогда проводка Дт 68 Кт 68 должна быть детализирована таким субсчетом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 «Расчеты по НДФЛ» — на сумму 4 235 руб.: зачтена переплата по НДФЛ в счет штрафа за неполную уплату налога.

Проводка начислен налог транспортный налог

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Начислен транспортный налог (бухгалтерские проводки)

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности.

Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД.

Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Проводки Начисление транспортного налога

- Снятие ТС с учета. Восстановить регистрацию потом не получится. Данный вариант лучше использовать, если авто будет утилизировано.

- Прекращение регистрации будет уместно, если планируется реализации ТС по запчастям. В таком случае можно будет восстановить регистрацию в любое время.

Расчеты по налогу отражаются на счете 68, к которому открывают одноименный субсчет. Эти расходы списываются на затраты от обычных видов деятельности.

Порядок отражения зависит от того, в каком производстве используется ТС. Проводки «Начисление транспортного налога»:

Начислен транспортный налог — какие требуются проводки

После приобретения покупатель поставил автомобиль на учет 15.07.2015. Транспортный налог в таком случае начинает начисляться с июля 2015 года. Примечательно, что и у продавца этот месяц будет последним для начисления налога. В результате федеральная служба получит за июль налог с обоих собственников — прошлого и настоящего.

Установлен данный налог федеральным законодательством — НК РФ, в котором указана рекомендуемая ставка. Но собирают его регионы, которые не вправе превышать установленный уровень более чем в 10 раз. Право определять ставку на местах предоставлено только в пределах рекомендованного коридора (ст. 28 НК РФ), у которого есть минимум и максимум.

Читать еще –> Как правильно составить доверенность

Начислен транспортный налог проводки

Бюджетные учреждения во многих случаях только пользуются транспортными средствами, не считаясь их владельцами, но при этом обязаны платить транспортный налог. Между тем порядок заполнения декларации по транспортному налогу в 2015 году отличается от применявшегося ранее.

В отношении некоторых форм отчетности для учреждений установлено требование о сдаче отчетности в электронном виде. Например, законодательство предусматривает представление электронных деклараций в отношении определенных налогов. Какую электронную отчетность сдавать в 2015 году, уточняет эксперт журнала «Учет в бюджетных учреждениях».

Как отразить транспортный налог в бухгалтерском и налоговом учете

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ).

То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п.

3 ст. 273 НК РФ).

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2021 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04011 02 1000 110 | Оплата налога |

| 182 1 06 04011 02 2100 110 | Пени |

| 182 1 06 04011 02 2200 110 | Проценты |

| 182 1 06 04011 02 3000 110 | Штрафы |

КБК транспортного налога для физических лиц в 2021 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04012 02 1000 110 | Оплата налога |

| 182 1 06 04012 02 2100 110 | Пени |

| 182 1 06 04012 02 2200 110 | Проценты |

| 182 1 06 04012 02 3000 110 | Штрафы |

Отображение в бухгалтерии

Организация обязана регистрировать все транспортные средства, способствующие получению дохода. За каждую единицу уплачивается налог.

О транспортном налоге для организаций мы подробнее рассказывали здесь.

Если владелец передает средство передвижения в безвозмездное пользование, то он должен известить ГИБДД и налоговые органы. Иначе обязанности по уплате налога останутся на прежнем владельце. Также он платит за транспорт, переданный другому по доверенности.

На каждый вид средства передвижения налоговая база и ставка исчисляются в соответствии со статьями 359 и 361 НК РФ. Транспорт классифицируется по следующим параметрам:

- имеющие двигатель;

- воздушное с реактивным двигателем;

- водное несамоходное;

- остальной водный и воздушный транспорт.

Субъекты РФ могут уменьшать или увеличивать налоговые ставки. Но их размер не должен превышать установленные НК РФ более чем в десять раз.

Каждая единица транспорта должна учитываться индивидуально. Продолжительный ремонт или простой транспортного средства не освобождает налогоплательщика от уплаты сбора.

Счет

Учет налогов в бухгалтерском учете ведется на счете 68 «Расчеты по налогам и сборам». В плане счетов предусмотрен субсчет для бухучета транспортного сбора. Как прописано в п. 5 ПБУ 10/99 он входит в состав расходов. Они, как правило, относятся к основной деятельности.

Проводка при начислении

Корреспонденция счетов зависит от способа использования средств передвижения. Транспорт может эксплуатироваться в производстве и реализации продукции.

Когда налог начислен бухгалтерская проводка выглядит следующим образом:

- Д-т 20 «Основное производство» (23, 25, 26, 44 и пр.) К-т 68 при использовании транспорта в производстве и реализации продукции.

- Д-т 91.2 «Прочие расходы» К-т 68, если эксплуатация средства передвижения происходит не в основной деятельности.

Уплачен:

- Д-т 68 и К-т 51 «Расчетный счёт».

- Д-т 68 и К-т 50 «Касса».

Вид расхода

К какой статье расходов будет относиться транспортный сбор, зависит от выбранной юридическим лицом учетной политики. Чаще всего налог включают в основной вид деятельности и отражают на соответствующих счетах (20,23,25,26,44 и пр.).

Если предприятие сдает транспорт в аренду, то сбор следует отразить на счете 91.2 «Прочие расходы». Только при условии, что передача средств передвижения в аренду не является основным способом получения дохода.

Налогоплательщики ежеквартально уплачивают авансовые платежи, если иное не предусмотрено законами субъектов РФ. Бухгалтерская справка служит основанием для отнесения транспортного сбора и платежей к расходам.

Характеристика транспортного налога

Замечание 1

Транспортный налог является региональным налогом. Данный вид налога регулируется как Налоговым Кодексом Российской Федерации, так и законами субъектов Российской Федерации.

Транспортный налог начисляют и оплачивают:

- юридические лица (организации всех форм собственности);

- индивидуальные предприниматели;

- физические лица.

Указанные лица являются плательщиками данного налога при условии наличия зарегистрированных транспортных средств.

Предприятия, которые находятся на упрощенном режиме налогообложения, также начисляют и уплачивают транспортный налог.

Замечание 2

Вне зависимости, является ли организация владельцем транспортного средства, если такое средство зарегистрировано на предприятия, то данное предприятие признается плательщиком транспортного налога.

Налоговые ставки определяются законами субъектов Российской Федерации. Ставки зависят от таких характеристик транспортного средства, как:

- мощность двигателя;

- тяга реактивного двигателя или валовая вместимость транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства;

- 1 килограмм силы тяги реактивного двигателя;

- 1 регистровая тонна транспортного средства;

- 1 единица транспортного средства.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Учитывая разные характеристики транспортных средств для установления налоговых ставок, налоговая база также определяется исходя из заданных параметров.

Налоговым кодексом Российской Федерации не предусмотрены льготы по транспортному налогу. Однако такие льготы могут быть в законодательстве субъектов Российской Федерации. В каждом отдельном регионе, может быть разная система льгот.

Система льгот может включать:

- виды деятельности организаций или индивидуальных предпринимателей;

- характеристика транспортного средства;

- и т.д.

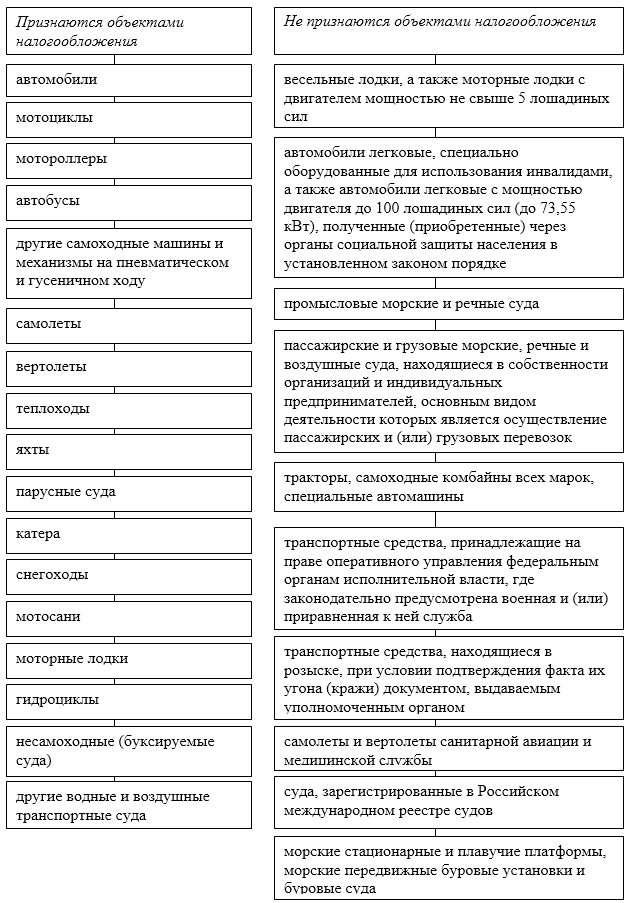

Налоговый кодекс содержит перечень объектов налогообложения транспортным налогом, а также список транспортных средств, которые не признаются такими объектами (Рис.1):

Рисунок 1. Критерии признания транспортных средств объектами налогообложения

Рисунок 1. Критерии признания транспортных средств объектами налогообложения

Проводки транспортный налог

Налоговое законодательство обязывает лиц, владеющих транспортными средствами, ежегодно начислять и уплачивать налог. Периодичность данной процедуры увеличивается, если регион предусмотрел обязательные авансовые платежи по транспортному налогу по итогам каждого квартала.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

|