При сдаче отчета сзв-м получен отрицательный протокол

Содержание:

- Что предусмотрено для тех, кто допустил ошибку

- Сроки сдачи формы СЗВ-стаж

- Регистрация

- Что означает отрицательный протокол СЗВ-М

- Персонифицированный учет

- Как происходит задвоение отчетной формы с типом «исхд»

- Пример заполнения отчета СЗВ-СТАЖ

- Инструкция по заполнению формы ОДВ-1

- Как отправить

- Судебный вердикт: можно ли без штрафа дополнить СЗВ-СТАЖ за прошлый год

- Почему надо исправлять ошибки

- Виды СЗВ-СТАЖ

Что предусмотрено для тех, кто допустил ошибку

Неточности при отправке отчёта караются штрафами. Если ваш бланк ПФР не принял, то ожидайте штрафных санкций.

Сумма штрафа равна 500 руб. Она начисляется за каждого сотрудника, по которому допущена неточность. Сколько бы ошибок ни было в отчете по одному работнику, сумма штрафа не меняется А если вы допустили грубые ошибки по 10 сотрудникам в одном отчете, то и заплатите 500*10 = 5000 рублей.Ошибки в процессе обработки отчёта суммируются по каждому сотруднику.

Штрафы за ошибки начисляются не только по кодам, указанным в протоколе, но и за несвоевременную подачу отчета. Старайтесь заранее подойти к вопросу о заполнении бланка.

Сроки сдачи формы СЗВ-стаж

Отчет представляется раз в год — с 1 января до 1 марта. Отчет за 2020 году нужно сдать до 1 марта 2021 года, отчет за 2021 год — до 1 марта 2022. Помните, что действует перенос сроков сдачи, если последний день приходится на выходной или праздничный день.

Иногда отчет нужно сдавать и в межотчетный период:

- работник уходит на пенсию и увольняется — сдайте отчет с типом «Назначение пенсии» в течение трех дней со дня получения заявления от работника (по законопроекту № 1075528-7 предлагается обязать работодателей передавать в ПФР сведения о стаже по запросу ПФР без участия работника).

- ликвидация организации — сдайте отчет с типом «Исходный» в течение месяца со дня утверждения промежуточного ликвидационного баланса;

- банкротство компании — сдайте СЗВ-стаж с типом «Исходный» до представления отчета о результатах конкурсного производства в арбитражный суд.

Регистрация

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.

Что означает отрицательный протокол СЗВ-М

Иногда страхователю приходит отрицательный протокол проверки отчетности СЗВ-М. Такой документ означает, что форма содержит ошибки, то есть, подана с недостоверными данными. За это работодателю грозит штраф величиной в 500 руб. за каждого сотрудника, по которому сведения отправлены с неточностями.

В отрицательном протоколе отражается код ошибок. Обычно это код 50, который означает грубые неточности. Часто встречаются следующие критические ошибки в СЗВ-М:

- Неверный код ИНН компании-работодателя или ИП-работодателя.

- Неверный регистрационный № страхователя в ПФР.

- Не тот тип отчета – к примеру, повторное указание исходного значения.

- Не тот месяц – разрешается сдавать отчет только за текущий или прошлые месяцы.

Если код ошибки 50, отчет нужно исправить и подать повторно. Чтобы не оштрафовали за несдачу, нужно это сделать до того, как истечет нормативный срок представления.

Если коды ошибок другие (10, 20, 40 или 30), протокол будет положительным. При этом в зависимости от значения показателя, некоторые ошибки нужно устранить путем повторной подачи сведений, а другие считаются незначительными и в исправлении не нуждаются.

Tags: бухгалтер, приказ, расход

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2021 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом Назначение пенсии. Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2021 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2021 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Узнать больше

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

- Раздел 3 заполняется за периоды до 2021 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2021 года.

- Раздел 4 — только за периоды до 2021 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2021 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2021 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2021 год и позже.

Как происходит задвоение отчетной формы с типом «исхд»

При представлении сведений о застрахованных лицах с типом формы «Исходная» не должно быть ранее представленных сведений с типом «Исходная» за отчетный период, за который представляются сведения. Код 50 присваивается при невыполнении этого условия. Когда оно может быть нарушено:

- Например, при сдаче СЗВ-М за март 2021 года страхователь вместо месяца 03 ошибочно указал месяц 02. У ПФР в базе окажется два отчета с типом «Исходная» за один и тот же месяц — февраль, а за март ничего. Исправить такую оплошность необходимо путем представления исходной формы за март с указанием правильного месяца. Причем сделать это нужно до окончания отчетной кампании. В противном случае страхователю выпишут штраф за несданную отчетность.

- В ситуации, когда работодатель подает дополняющие (в качестве исправления) или отменяющие сведения на сотрудника, но вместо типов «Дополняющая» или «Отменяющая» проставляет снова тип формы «Исходная». Ошибку нужно исправить, указав правильный тип формы и пересдав отчет.

- При техническом сбое, как в сентябре 2018 года. В этом случае не нужно торопиться повторно отправлять отчет — лучше проконсультироваться по этому вопросу с сотрудниками фонда.

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Инструкция по заполнению формы ОДВ-1

Официальную инструкцию по заполнению формы ОДВ-1 вы можете скачать по этой ссылке.

Требования к заполнению формы ОДВ-1

Форма ОДВ-1 состоит из 5 основных разделов:

- Раздел 1 «Реквизиты страхователя, передающего документы».

- Раздел 2 «Отчетный период (код)».

- Раздел 3 «Перечень входящих документов»

- Раздел 4 «Данные в целом по страхователю».

- Раздел 5 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии со статьей 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях».

Также, как и отчет СЗВ-СТАЖ, форма ОДВ-1 может содержать тип сведений «Исходная», «Корректирующая» или «Отменяющая». Тип сведений обозначается знаком «X» в соответствующем окошке.

Раздел 1 «Реквизиты страхователя, передающего документы» заполняется в том же порядке, что и раздел 1 отчета СЗВ-СТАЖ

Раздел 2 «Отчетный период (код)» в ячейке «код» для отчетных периодов, начиная с 2017 года, указывается значение «0», в следующей строке указывается год, за который сдается отчет.

В графе «Количество застрахованных лиц» раздела 3 «Перечень входящих документов» указывается число застрахованных лиц, сведения на которых представлены сведения.

Раздел 4 «Данные в целом по страхователю» заполняется в случае, если ОДВ-1 представляется одновременно с формами СЗВ-ИСХ или с формой СЗВ-КОРР с типом «Особая» и содержит данные в целом по страхователю за отчетный период, за который представляются сведения.

Раздел 5 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии со статьей 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» заполняется в случае, если в формах СЗВ-СТАЖ (с типом сведений — ИСХ) и СЗВ-ИСХ, представленных одновременно с формой ОДВ-1, содержатся сведения о застрахованных лицах, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Форма ОДВ-1 с типом «Корректирующая» представляется при необходимости корректировки данных раздела 5 формы ОДВ-1 с типом «Исходная».

Форма ОДВ-1 с типом «Отменяющая» представляется при необходимости отмены данных раздела 5 формы ОДВ-1 с типом «Исходная».

Как отправить

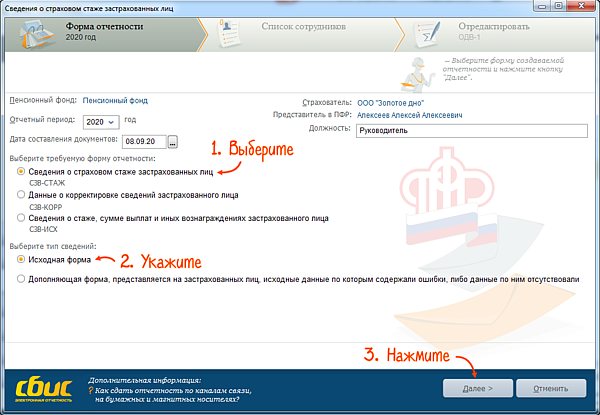

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

- В разделе «ПФР» создайте новый отчет и выберите форму «Сведения о страховом стаже застрахованных лиц».

- Как сформировать «СЗВ-СТАЖ» для назначения пенсии?

- На первом шаге мастера выберите «СЗВ-СТАЖ» и укажите тип сведений:

Нажмите «Далее».

На вкладке «Список сотрудников» кликните «Добавить сотрудника» и выберите работника.

Нажмите «Добавить сведения о периодах работы застрахованного лица», кликните «Добавить» и заполните период работы.

После того как данные обо всех сотрудниках будут заполнены, нажмите «Далее», а затем «Готово».

Судебный вердикт: можно ли без штрафа дополнить СЗВ-СТАЖ за прошлый год

Арбитражный суд Дальневосточного округа в постановлении от 19.06.2020 № А51-25605/2019 признал, что ПФР не вправе штрафовать организации, которые самостоятельно дополнили неполный отчет по форме СЗВ-СТАЖ за прошлый год.

Предмет спора

: организация дополнила СЗВ-СТАЖ за период прошедшего года, предоставив в ПФР сведения о 28 работниках. ПРФ оштрафовал ее за несвоевременное представление сведений персонифицированного учета. Организация оспорила данный штраф в судебном порядке.

За что спорили

: 14 000 рублей.

Кто выиграл

: организация.

Обосновывая законность штрафа, ПФР ссылался на то, что организация просрочила представление первичных сведений по форме СЗВ-СТАЖ. Дополняющую форму она представила с нарушением законного срока (вместо 1 марта дополняющая отчетность поступила только 15 марта).

При этом дополнение персонифицированной отчетности не считается ее исправлением, так как в отношении 28 сотрудников данная отчетность ранее вообще не представлялась. Поэтому оснований для освобождения организации от штрафа за несдачу СЗВ-М не имеется.

Суд кассационной инстанции признал данные доводы ПФР несостоятельными и встал на сторону организации-страхователя.

Судьи пояснили, что сведения о страховом стаже сотрудников по форме СЗВ-СТАЖ работодатели обязаны направлять в ПФР не позднее 1 марта года, следующего за отчетным годом (ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Организации-страхователи вправе уточнять и исправлять переданные ими сведения о застрахованных лицах (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ).

При выявлении ошибок в ранее представленных сведениях персучета до момента обнаружения этих ошибок ПФР, организация вправе самостоятельно представить в фонд уточненные и исправленные сведения о работниках за весь отчетный период. В таком случае финансовые санкции к такой организации не применяются.

Суд установил, что при подаче в ПФР исходных сведений по форме СЗВ-СТАЖ сведения о 28 работниках за соответствующий отчетный период представлены не были. Сведения об указанных работниках были представлены уже за пределами установленного срока.

Вместе с тем указанную ошибку организация самостоятельно выявила и устранила до ее обнаружения фондом. Тем самым она реализовала свое право на уточнение и исправление СЗВ-СТАЖ путем представления дополнительных сведений за спорный период.

В связи с этим, заключил суд, ПФР незаконно оштрафовал организацию за представление дополненной отчетности по форме СЗВ-СТАЖ.

Почему надо исправлять ошибки

СЗВ-СТАЖ — форма персонифицированной отчетности в ПФР, содержащая сведения о стаже работника, как общем, так и льготном. Эти данные напрямую влияют на корректность и своевременность начисления пенсий работникам, поэтому неточностей в них старайтесь не допускать.

Допущенные и обнаруженные ошибки в отчете СЗВ-СТАЖ необходимо исправлять, чтобы:

- избежать претензий со стороны работников;

- уберечься от штрафов со стороны контролирующих органов.

Как быстро вносить уточнения? В случае обнаружения неточностей самим страхователем конкретный срок для их исправления не установлен, но рекомендуем сделать это сразу, по факту обнаружения недочетов. Если же ошибку заметит ПФР и пришлет соответствующее уведомление, то у организации на внесение правок есть 5 дней.

Эксперты КонсультантПлюс разобрали, как правильно заполнить СЗВ-КОРР. Используйте эти инструкции бесплатно.

Виды СЗВ-СТАЖ

СЗВ-СТАЖ бывает нескольких видов:

- ежегодная;

- при назначении пенсии работнику;

- при увольнении сотрудника;

- при ликвидации организации;

- при реорганизации компании;

- при банкротстве предприятия.

Для каждого вида предусмотрен свой порядок заполнения СЗВ-СТАЖ и свои сроки сдачи.

Некоторые виды отчета в статье мы объединили в один вид, потому что порядок заполнения не сильно отличается друг от друга.

Годовой отчет

В обычных условиях СЗВ-СТАЖ сдается ежегодно в отношении всех сотрудников, которые работают на предприятии или у ИП. Срок сдачи такого отчета – не позднее 1 марта года, следующего за отчетным.

СЗВ-СТАЖ за 2021 год надо будет сдать не позднее 1 марта 2022 года.

В годовом отчете заполняются первые 3 раздела.

В разделе 1 указывается информация об организации или ИП: краткое наименование компании, ее ИНН, КПП и регистрационный номер в ПФР;

В поле «Тип сведений» отмечается вид СЗВ-СТАЖ:

- исходная;

- дополняющая.

В разделе 2 «Отчетный период» указывается год, за который сдается отчет.

В разделе 3 указывается информация по работникам. Графы 1, 5-7 заполняются обязательно. В них указываются:

- порядковый номер работника;

- ФИО;

- СНИЛС;

- периоды работы (начальная и конечная даты);

- периоды, которые включаются в страховой стаж (начальная и конечная даты) с кодами, например, «ДЕТИ» – при отпуске по уходу за ребенком в возрасте до 1,5 лет или «ВРНЕТРУД» – больничные листы;

- коды для работников Крайнего Севера и приравненной местности;

- особые условия труда;

- код по классификатору в зависимости от вида выполняемой работы;

Если один сотрудник в течение года находился и в отпуске по уходу за ребенком, и на больничном, и выполнял трудовые обязанности, то заполняется несколько строк на каждый период работы или времени, которые включаются в страховой стаж.

СЗВ-СТАЖ подписывается руководителем организации или иным ответственным лицом. В конце отчета проставляется печать при ее наличии.

При увольнении сотрудника

При увольнении сотрудника СЗВ-СТАЖ заполняется только в отношении увольняемого сотрудника. Срок сдачи в ПФР – в течение трех дней со дня увольнения. Данный отчет выдается увольняемому работнику в день увольнения. Желательно, под подпись о получении.

Заполняя СЗВ-СТАЖ на увольняемого сотрудника, надо учитывать следующие нюансы:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» – обязательно «Исходная»;

- Раздел 2: отчетный период – год увольнения.

- Раздел 3: в графах 6-7 – период работы, включая дату увольнения, разделы 4 и 5 – не заполняются.

При выходе на пенсию

Если работник выходит на пенсию в середине года, то на него надо сдавать отчет СЗВ-СТАЖ. В данном отчете указывается только пенсионер.

Особенности заполнения СЗВ-СТАЖ для назначения пенсии:

- Раздел 1 «Сведения о страхователе»: стандартно. Но в поле «Тип сведений» — обязательно «Назначение пенсии»;

- Раздел 2: отчетный период – год выхода на пенсию.

- Раздел 3: в графе «Период работы» – дата последнего рабочего дня

- Раздел 4: абзац 1 указываем, производилась ли уплата пенсионных взносов за пенсионера в текущем году

- Раздел 5: заполняется если за работника, имеющего право на досрочный выход на пенсию, то есть за работу во вредных или опасных условиях труда.

При ликвидации компании, в том числе при банкротстве

СЗВ-СТАЖ при ликвидации, реорганизации или банкротстве заполняется так же, как и годовой отчет. Только в разделе в графе «Период работы» конечная дата – последний день работы всех сотрудников.