Размеры штрафа за несвоевременную уплату ндфл, порядок взыскания

Содержание:

- Последняя инстанция – Конституционный суд.

- Когда наступает ответственность за неуплату налога

- Как налоговики находят просрочку НДФЛ?

- Расчет 6-НДФЛ по новой форме

- Основные термины

- Налоги на доходы физических лиц

- Как законно уменьшить штраф по НДФЛ

- Пени по НДФЛ

- Налог за сдачу квартиры в аренду

- Какой штраф за неуплату транспортного налога для физических лиц

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет». Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил

В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ»

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется. Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах»

Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

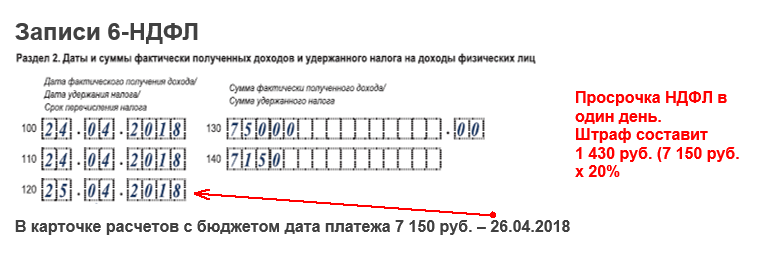

Как налоговики находят просрочку НДФЛ?

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

Расчет 6-НДФЛ по новой форме

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 «Справка о доходах и суммах налогов физлица».

То есть, теперь в форму 6-НДФЛ входит аналог справки 2-НДФЛ.

Справку по этой форме организации надо представлять в составе годового расчета 6-НДФЛ. При этом в нее введен отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога».

Но отчитываться по новой форме за 2021 год не нужно.

До 31 марта 2021 года работодателю надо подать расчет 6-НДФЛ по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450. Справку 2-НДФЛ также сдавайте по старым правилам.

Если организация нарушит срок подачи расчета 6-НДФЛ, ее оштрафуют по пункту 1.2 статьи 126 Налогового кодекса. Размер штрафа – 1 тыс. рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Если не сдать справку 2-НДФЛ в срок, инспекция оштрафует вас в размере 200 рублей за каждую несданную справку (п. 1 ст. 126 Налогового кодекса).

Но в 2021 году расчет 6-НДФЛ и справка по форме 2-НДФЛ составляют единый расчет.

Поэтому, на наш взгляд, мера ответственности также должна быть одна.

В таком случае налоговики не должны налагать штраф дважды, а вправе привлечь к ответственности только по пункту 1.2 статьи 126 Налогового кодекса.

Ранее по теме:

Новая форма 6-НДФЛ с 2021 года: обзор изменений

Календарь сдачи отчетности в ИФНС и в фонды на 2021 год

Основные термины

Статья номер 75 Налогового Кодекса Российской Федерации регламентирует данную категорию платежей. Здесь подробно изложены процентные ставки, какой размер предусмотрен, виды взимания: добровольное или принудительное. Пеня начисляется в том случае, когда плательщик просрочил взнос по налогам. Здесь не имеет значения, уплачена ли с опозданием часть денежных средств или вся сумма полностью.

В законе также сообщается, что наложение одного обязательства вовсе не исключает другое обременение. То есть, если лицу присуждено уплатить пени, это вовсе не означает, что он освобождается от уплаты налогового сбора.

Когда плательщик вносит взнос по налогам, он должен понимать, до какой даты необходимо сделать перевод. Просрочка даже на один день подразумевает под собой начисление пени.

Обратите внимание! Если человек погасил образовавшуюся задолженность по налоговым сборам, пени перестают начисляться в момент взноса денежных средств. Если же неустойка не была оплачена, то пени на неё не начисляются

Такая неустойка также начисляется и на авансовые платежи. Иными словами, их должны уплачивать не только налогоплательщики, но и агенты по налоговым сборам.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Уведомление об оплате образовавшегося долга высылается на адрес должника. Отправкой таких писем «счастья» занимается Налоговая Служба. В нём отражена общая сумма задолженности пени за каждый день просрочки. А также период, в который необходимо внести денежные средства. Помимо этого, в требовании указаны и другие способы по взысканию долга, если должник отказывается от обязательного взноса. Человек не должен оставлять требование без внимания. Погасить задолженность он обязан в течение восьми дней с момента вручения письма.

Важно отметить, что начиная с 2021 года Налоговая Инспекция имеет право направлять такие извещения на адрес его компании-работодателя. Такое сообщение приходит в фирменном конверте

В нём также указаны все контактные данные учреждения.

Налоги на доходы физических лиц

НДФЛ – основной вид прямого налога. Он исчисляется в проценте от целого, суммированного дохода налогоплательщика с вычетом расходов, официально подтверждённых документами, естественно, в соответствии с действующим законодательством. Налогоплательщик в данном случае – физическое лицо, имеющее законный, облагаемый налогами доход, подтвержденный заверенными документами с места работы. Налоги на доходы юридических лиц налагаются и исчисляются немного по другому принципу. Но здесь происходит деление налогоплательщиков на 2 группы для верного налогообложения со стороны государства:

- Лица, являющиеся налоговыми резидентами Российской Федерации (Прибывают на территории РФ не менее полугода суммарно в течение следующих 12 месяцев к ряду)

- Лица, не являющиеся налоговыми резидентами Российской Федерации (Получают доход на территории России, но находятся за границей всё время или более установленного в первом пункте лимита)

Чтобы правильно и в соответствии с законом выплачивать все необходимые налоги на доходы физических лиц необходимо уведомить государство о своих официальных, законных доходах. Обычно все подобные вопросы регулирует фирма или производство – работодатель. Но существуют особые случаи, в которых налогоплательщик обязан сам предоставить декларацию о своих налогах. Основным правилом при таком способе оповещения является необходимость предоставить правильно оформленный достоверный документ до 30 апреля текущего года. Если государство не получает сведений о Ваших доходах, то в будущем неоплата налоги по ним может считаться уклонением от обязанностей и правонарушением. Лица, обязанные декларировать свои доходы самостоятельно:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой (нотариусы, адвокаты и т.д.);

- лица, получившие вознаграждение не от налогового агента, а из другого источника;

- лица, получившие средства от продажи имущества;

- лица, являющиеся резидентами РФ, но получающие доход из-за границы;

- лица, по доходам которых, при получении не был удержан налог налоговыми агентами;

- лица, получившие выигрыш, выплачиваемый организаторами лотерей или других основанных на риске игр;

- лица, получающие доход в виде вознаграждения, выплачиваемого наследникам авторов достояния науки, литературы, искусства;

- лица, получающие доход в порядке дарения.

Все вышеуказанные лица могут обладать изменчивым доходом, где каждый месяц при одной ставке, суммы варьируются. В данном случае такие налогоплательщики также должны уведомить налоговую службу об изменениях дохода посредством декларации.

Как законно уменьшить штраф по НДФЛ

Налоговый Кодекс в стат. 123 устанавливает виды наказаний для налоговых агентов. А существуют ли способы легитимно снизить размер санкций? Ведь своевременно исполнить обязательства не всегда возможно по разным причинам. К примеру, нет денежного дохода сотрудника, чтобы из него удержать НДФЛ

Определяя размер штрафа, налоговые органы должны принимать во внимание наличие всех смягчающих обстоятельств (стат. 111, 112 НК), к примеру:

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

- За отчетный период неоднократно менялось руководство предприятия (Постановление по делу № А65-20641/2008 ФАС Поволжского округа от 13.05.09 г.).

- Налоговый агент сам признал свою вину (Постановление № Ф05-2839/1 МО от 15.04.14 г.).

- Отсутствие долгов по налогам (Постановление № Ф04-5550/2009 (19560-А45-42) ФАС Западно-Сибирского округа от 14.09.09 г.).

- Социальный статус предприятия (Постановление по делу № А35-4417/07-С10 ФАС Центрального округа от 15.12.09 г.).

- Иные смягчающие обстоятельства.

Согласно стат. 114 п. 3 НК наличие хотя бы одного вида смягчающих обстоятельств представляет возможность налогоплательщику рассчитывать на уменьшение штрафа минимум в 2 раза и более – Постановление № 41 Пленума ВС РФ и № 9 Пленума ВАС РФ от 11.06.99 г

Если же органы ФНС не приняли во внимание особые обстоятельства налогоплательщика или налогового агента, предприятие/ИП может составить возражения на решение ИФНС и потребовать рассмотрения материалов через суд для снижения до минимальных размеров штрафов за неуплату в срок сумм налогов

Пени по НДФЛ

Если вы удержали НДФЛ, но не перечислили (несвоевременно перечислили) его в бюджет, то помимо штрафа вам начислят пени (п. 1 ст. 75 НК РФ). Далее подробно рассмотрим порядок расчета и уплаты пени по НДФЛ.

Расчет пени по НДФЛ

Налоговый кодекс РФ не предусматривает особенностей начисления пени по НДФЛ. Поэтому сумму пени следует рассчитать в общем порядке.

Размер пени по НДФЛ, сумму которой вы рассчитаете и уплатите, зависит от нескольких условий: размера неуплаченной (недоплаченной при неполной уплате, уплаченной не вовремя) суммы НДФЛ, периода просрочки и действовавшей на тот момент ставки рефинансирования Банка России.

Пример расчета пени по НДФЛ, который уплачен позже установленного срока

5 июня организация выплатила своим работникам зарплату за май. При этом она удержала НДФЛ в сумме 260 000 руб. Удержанная сумма налога перечислена в бюджет 20 июня.

Удержанный НДФЛ организация должна была перечислить в бюджет не позднее 6 июня (п. 6 ст. 226 НК РФ). Следовательно, период просрочки составляет 13 календарных дней.

Ставка рефинансирования Банка России в этом периоде составила 9% (условно).

Расчет пени: 1 014 руб. 00 коп. (260 000 руб. x 9% / 300 x 13).

Уплата пени по НДФЛ

Особого порядка уплаты пени по НДФЛ не установлено, поэтому перечислите ее так же, как и сам НДФЛ.

Так, в первую очередь определите налоговый орган, в адрес которого нужно уплатить пени. При этом учитывайте, что пени уплачиваются в адрес того же налогового органа, что и задолженность, на сумму которой они начислены (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н). Например, задолженность по НДФЛ по обособленному подразделению вы должны перечислить в тот налоговый орган, где оно состоит на учете (п. 7 ст. 226 НК РФ). В адрес этого же налогового органа и нужно перечислить пени с такой задолженности.

Для уплаты пени по НДФЛ оформите отдельное платежное поручение (п. п. 1, 8 ст. 45 НК РФ, п. 3 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н).

Уплатить пени нужно вместе с суммой недоимки по НДФЛ либо после уплаты всей суммы такого налога (п. 5 ст. 75 НК РФ).

Как заполнить платежное поручение на уплату пеней по НДФЛ

Пени по НДФЛ нужно уплатить по отдельному КБК – 182 1 01 02010 01 2100 110.

Если пени вы уплачиваете по требованию налогового органа, то:

в реквизите “106” отразите значение “ТР”;

в реквизите “107” укажите срок уплаты пени по требованию;

в реквизите “108” отразите номер требования;

в реквизите “109” укажите дату требования.

Если пени вы уплачиваете добровольно (то есть не по требованию налогового органа и не по акту проверки), то:

в реквизите “106” отразите значение “ЗД”;

в реквизитах “107”, “108” и “109” укажите “0” (ноль).

Если пени вы уплачиваете по акту проверки, то:

в реквизите “106” отразите значение “АП”;

в реквизите “107” укажите “0” (ноль);

в реквизите “108” отразите номер решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения;

в реквизите “109” укажите дату решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения.

Проводки по начисленным пеням по НДФЛ

Начисление пеней отразите проводкой:

Дебет счета 99 – Кредит счета 68, субсчет “НДФЛ”.

Уплату пеней отразите проводкой:

Дебет счета 68, субсчет “НДФЛ” – Кредит счета 51.

Это следует из Инструкции по применению Плана счетов, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Налог за сдачу квартиры в аренду

В наше время очень распространено получение как основного, так и дополнительного дохода от сдачи в наем квартиры. Если вы сдаете квартиру на срок более года, то договор о сдаче жилья в аренду подлежит гос. регистрации. Налоговая ставка на доходы получаемые физическим лицом от аренды квартиры составляет 13 % и исчисляется от суммы полученной вами в течение 1 года (с 1 января по 31 декабря). Разберем это на конкретном примере:

В наше время очень распространено получение как основного, так и дополнительного дохода от сдачи в наем квартиры. Если вы сдаете квартиру на срок более года, то договор о сдаче жилья в аренду подлежит гос. регистрации. Налоговая ставка на доходы получаемые физическим лицом от аренды квартиры составляет 13 % и исчисляется от суммы полученной вами в течение 1 года (с 1 января по 31 декабря). Разберем это на конкретном примере:

Гражданка Л. Сдавала в аренду квартиру за ежемесячную плату в размере 10 тыс. руб. (включая коммунальные платежи), начиная с февраля по ноябрь 2016 года включительно. Таким образом, за 2016 год она получила доход в сумме 100 тыс. руб. После получения от гражданки Л. декларации о полученном доходе (до 30 апреля следующего за отчетным года, т.е. 2017), налоговая инспекция начислила налог в сумме – 13 тыс. руб., который ей необходимо оплатить до 1 декабря 2017 года.

Следует отметить, что для иностранцев сдающих квартиру в аренду в РФ, подоходный налог будет составлять уже 30%.

Ответственность за неуплату

Теперь рассмотрим проблемы, которые возникнут у гражданина в случае неуплаты налога на доход, полученный от сдачи в наем квартиры:

- В первую очередь, если вы вообще не подали декларацию о своих доходах, то совершили правонарушение. За это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки.

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

Возвращаясь к нашему примеру с гражданкой Л., несложно подсчитать, что в случае уклонения от уплаты налога за сдачу квартиры, сумма, которую может взыскать налоговая инспекция, вырастет практически вдвое.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.