Статотчетность в фтс. заполнение и отправка напрямую из «1с:бухгалтерии 8»

Содержание:

- Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

- Основные разделы аккаунта

- Внимание! Требуется представление статистических форм учета перемещения товаров в случае вывоза отдельных товаров 27 и 29 товарных группы ТН ВЭД ЕАЭС в Республику Беларусь

- Функционал личного кабинета

- Когда заполнять декларацию

- Когда необходимо предоставление документов о стране происхождения товаров?

- Срок представления статформы

- Заполнение форма учета перемещения товаров в 1С:Бухгалтерия

- 2.3 Электронное декларирование

- В каких случаях заполняется статистическая форма

- Когда статформа не заполняется?

- Отправка статформы в ФТС

- Особенности заполнения отдельных граф статистической формы и порядок их заполнения

Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

С 29.01.2017 года вступил в силу Федеральный закон от 28.12.2016 № 510-ФЗ «О внесении изменений в статьи 12 и 104 Федерального Закона «О таможенном регулировании в Российской Федерации» и кодекс Российской Федерации об административных правонарушениях», в соответствии с которым КоАП РФ дополнен статьей 19.7.13 «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров».

В соответствии с ч. 1 ст. 19.7.13 КоАП РФ непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров либо представление статистической формы учета перемещения товаров, содержащей недостоверные сведения, влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц – от двадцати тысяч до пятидесяти тысяч рублей.

В соответствии с ч. 2 ст. 19.7.13 КоАП РФ повторное совершение административного правонарушения, предусмотренного ч. 1 ст. 19.7.13 КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей.

Необходимо отметить, что Заявитель считается исполнившим свою обязанность:

- По своевременному представлению статистической формы, если она представлена через личный кабинет в установленные сроки (подпункт «а» пункта 15 Правил ведения статистики взаимной торговли товарами Российской Федерации с государствами-членами ЕАЭС, утвержденных постановлением Правительства Российской Федерации от 19.06.2020 № 891(далее – Правила)).

- По представлению статистической формы, содержащей достоверные сведения, в следующих случаях (пункт 14, подпункт «б» пункта 15 Правил):

2.1 если, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями вместе с заявлением об аннулировании прежней статистической формы.

Уведомление (в электронной форме) считается полученным заявителем в день, следующий за днем его направления таможенным органом (часть 3 статьи 282 Закона № 289-ФЗ);

2.2 если самостоятельно обнаружил факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями и заявление об аннулировании прежней статистической формы.

При таких обстоятельствах в действиях лица (заявителя) будет отсутствовать состав АП по статье 19.7.13 КоАП РФ. В случае наличия уже возбужденного дела об АП оно подлежит прекращению с учетом положений части 2 статьи 1.7 КоАП РФ и на основании пункта 2 части 1 статьи 24.5 КоАП РФ.

Основные разделы аккаунта

Большое количество функциональных возможностей, представленных для абонента, основано на наличии большого количества специальных тематических и функциональных разделов. Среди самых полезных из них стоит выделить:

- Лицевой счет;

- Предварительное информирование;

- Валютный и таможенный транзит;

- Электронный транзит;

- Статистическое декларирование.

Несмотря на большое количество страниц и вкладок, кабинет отличается оптимальным удобством в работе. Его интерфейс отличается простотой и очень понятен в использовании. Работа осуществляется очень быстро, а при наличии перебоев, можно обратиться к сотрудникам технической поддержки и максимально быстро получить ответы на вопросы. И это несмотря на то, что на сайте отсутствует форма обратной и все решается через электронную почту.

Внимание! Требуется представление статистических форм учета перемещения товаров в случае вывоза отдельных товаров 27 и 29 товарных группы ТН ВЭД ЕАЭС в Республику Беларусь

Дополнительно информируем, что с 21 октября 2018 года временно применяется Протокол о внесении изменений в Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о мерах по урегулированию торгово-экономического сотрудничества в области экспорта нефти и нефтепродуктов от 12 января 2007 г. (далее – Протокол).

В соответствии с Протоколом в целях учета в Российской Федерации товары, классифицируемые в товарных группах 27 и 29 ТН ВЭД ЕАЭС, подлежат декларированию, как если бы они вывозились за пределы таможенной территории Евразийского экономического союза, без применения временного периодического таможенного декларирования, установленного законодательством Российской Федерации, за исключением товаров, перемещаемых трубопроводным транспортом.

Компетенция таможенных органов по совершению таможенных операций, в том числе связанных с декларированием товаров 27 и 29 групп ТН ВЭД ЕАЭС ограничена приказом ФТС России от 14.05.2014 № 881 «О компетенции таможенных органов по совершению таможенных операций в отношении энергоносителей, классифицируемых в отдельных позициях и подсубпозициях группы 27 ТН ВЭД ТС и отдельных подсубпозициях группы 29 ТН ВЭД ТС».

В связи с этим по вопросам декларирования необходимо обращаться в таможенные органы, обладающие соответствующими полномочиями.

Текст Протокола размещен на официальном интернет-портале правовой информации http://pravo.gov.ru/laws/acts/81/50495454451088.html.

Однако, с учетом разъяснений ФТС России, в настоящее время проводится работа по внесению изменений в Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о мерах по урегулированию торгово-экономического сотрудничества в области экспорта нефти и нефтепродуктов от 12.01.2007 (далее – Соглашение) в части уточнения требований по таможенному декларированию товаров, классифицируемых в товарных позициях 27 и 29 товарных групп ТН ВЭД ЕАЭС.

До внесения изменений в Соглашение таможенному декларированию путем подачи декларации на товары подлежат товары, классифицируемые в товарных позициях 2706000000, 2707, 270900-2715000000, 2901, 2902ТН ВЭД ЕАЭС в случае их вывоза из Российской Федерации в Республику Беларусь.

В случае вывоза из Российской Федерации в Республику Беларусь иных товаров, классифицируемых в 27 и 29 товарных группахТН ВЭД ЕАЭС, требуется представление статистических форм учета перемещения товаров.

Функционал личного кабинета

Ознакомиться с полным функционалом личного кабинета доступно в разделе «Сервисы». Для перехода кликните на иконку в левом верхнем углу в виде четырех квадратов, выберите пункт «Все сервисы». На выбор представлены десятки возможностей для управления внешнеэкономической деятельностью.

Рассмотрим интерфейс ЛК в целом:

- для перехода к основным параметрам профиля необходимо нажать на логин, электронную почту в верхней панели;

- иконка в виде звонка справа – просмотр входящих уведомлений, документов;

- знак вопрос – ознакомление со справочной информацией, обращение к техподдержке;

- герб в левом углу – актуальные новости, данные последних процедур, полезные ссылки.

Физическим лицам

Через личный кабинет физ. лицам доступно:

- формировать и направлять в таможенный орган электронные документы, в частности, статистические формы;

- получать информацию о назначаемых штрафах, платежах экспертизах в таможне в отношении декларируемых товаров;

- искать и оплачивать таможенные квитанции;

- проверять факт вывоза, отслеживать перемещение товара на водном или воздушном транспорте через «Табло рейсов»;

- уточнять статус таможенного контроля международных посылок, в том числе Почты России.

Нажмите «Добавить в избранное» на странице нужного сервиса, чтобы иметь быстрый доступ.

Юридическим лицам

Юридические лица, использующие электронные подписи, с помощью ЛК могут:

- осуществлять предварительное информирование таможенных органов для ускорения морских, воздушных перевозок;

- запрашивать статус и получать уведомления о прибытии, убытии, погрузке товаров;

- пользоваться возможностью ;

- подавать онлайн различного вида отчетности;

- управлять лицевым счетом;

- сохранять документы в электронном архиве;

- принимать решение о классификации товара совместно с таможенным органом.

Возможности компаний без ЭЦП в информационном сервисе резко ограничен. Пользователи портала вправе получать следующую информацию:

- остатки, платёжные документы на ЕЛС;

- представители магазинов беспошлинной торговли;

- состояние неоплаченных штрафов;

- сведения о классрешениях и преференциях;

- уровень риска участника ВЭД.

Когда заполнять декларацию

Заполнять статистический отчет в таможню по таможенному союзу необходимо всякий раз, когда через государственную границу РФ в пределах союза перемещаются объекты, в том числе:

- временно на срок более 1 года;

- ввозятся в качестве вкладов в уставные фонды;

- в рамках оказания гуманитарной или технической помощи;

- в рамках бартерных или консигнационных соглашений;

- на переработку;

- по договору лизинга более чем на 1 год.

В ряде случаев таможенная статформа не заполняется, например, если товары:

- перемещаются транзитом;

- перемещаются физическими лицами для личных нужд;

- перемещаются на комплекс Байконур или вывозятся с него;

- ввозятся или вывозятся на срок менее 1 года;

- являются выставочными экспонатами.

Полный перечень случаев, когда таможенный отчет по экспорту или импорту не требуется, указан в п. 3 правил ведения статистики, утвержденных постановлением правительства №1329 от 07.12.2015.

Когда необходимо предоставление документов о стране происхождения товаров?

В зависимости от вида закупаемого товара в соответствии с общероссийским классификатором продукции заказчики устанавливают требования к необходимым документам в составе заявки на участие в закупке.

Рассмотрим подробнее, когда и какие документы необходимо предоставить в составе заявки:

1. При закупке товаров, входящих в перечень Приказа Минфина России № 126н от 04.06.2018 г. (продукты питания, лекарства, компьютеры, бумага, мебель и др.), участники в заявке должны предоставить декларацию в свободной форме о стране происхождения.

2. При закупке товаров, входящих в перечень в соответствии с ПП РФ № 617 от 30.04.2020 г. (канцелярские товары, СИЗ и др.), подтверждением соответствия условиям допуска является предоставление в составе заявки информации (декларация в свободной форме) о нахождении отдельного вида промышленных товаров в реестре российской промышленной продукции с указанием номера реестровой записи и информации о совокупном количестве баллов за выполнение, если это предусмотрено ПП РФ от 17.07.2015 г. № 719.

Важно: при исполнении контракта участник обязан предоставить выписку из реестра российской промышленной продукции (если предложен к поставке российский товар, информация о котором включена в данный реестр) либо копию сертификата о происхождении товара (форма СТ-1 для участников, предложивших к поставке товар из ЕАЭС, кроме РФ). При этом информация о реестровой записи отдельного вида промышленного товара включается в контракт

3. При закупке товаров, входящих в перечень в соответствии с ПП РФ № 616 от 30.04.2020 г. (мебель, станки, одежда, обувь и др.), подтверждением соответствия является предоставление в составе заявки выписки из:

- реестра российской промышленной продукции;

- реестра евразийской промышленной продукции с указанием номеров реестровых записей, а также информации о совокупном количестве баллов за выполнение технологических операций (условий) на территории Российской Федерации, если предусмотрено ПП РФ от 17.07.2015 г. № 719 (для продукции, в отношении которой установлены требования о совокупном количестве баллов за выполнение (освоение) на территории Российской Федерации соответствующих операций (условий).

4. При закупке программного обеспечения в соответствии с ПП РФ № 1236 от 16.11.2015 г. специальные документы не требуются, достаточно декларации в свободной форме. Подтверждением происхождения ПО является наличие в реестре российского программного обеспечения или реестре программного обеспечения ЕАЭС сведений о таких ПО. Правила формирования и ведения реестра, а также перечень документов, необходимых для внесения в него, устанавливаются ПП РФ № 1236 от 16.11.2015 г.

5. При закупке радиоэлектронной продукции в соответствии с ПП РФ № 878 от 10.07.2019 г. необходимо предоставить декларацию о нахождении продукции в реестре радиоэлектронной продукции с указанием номера реестровой записи. При этом для отдельных видов радиоэлектронной продукции (с кодами 27.31 и 27.32) в случае, если она произведена на территории ЕАЭС, необходим акт экспертизы по определению страны происхождения товара, выданный уполномоченным органом ЕАЭС, с указанием информации о наличии сведений об оптическом волокне, используемом при производстве такой радиоэлектронной продукции, в реестре промышленной продукции, произведенной на территории РФ. Включение в реестр осуществляется по запросу в Минпромторг для подтверждения отечественного производства.

6. При закупке медицинских изделий в соответствии с ПП РФ № 102 от 05.02.2015 г. По перечню отдельных видов медицинских изделий участники подтверждают страну происхождения сертификатом СТ-1 (разовый, выданный участнику закупки, или годовой, выданный производителю). По перечню медицинских изделий одноразового применения участники подтверждают страну происхождения сертификатом СТ-1 (условия выдачи в соответствии с Приказом ТПП от 10.04.2015 № 29), или актом экспертизы ТПП, содержащим необходимую информацию о доле стоимости иностранных товаров (сырья), или аналогичным документом, выданным уполномоченным органом (организацией) государства — члена ЕАЭС в соответствии с показателями локализации собственного производства медицинских изделий, утвержденных ПП РФ № 102.

Обратите внимание! Информация, подаваемая участниками в заявке о стране происхождения, должна соответствовать действительности при поставке товара. При этом на этапе исполнения контракта замена страны происхождения не всегда возможна

Срок представления статформы

Статистическая форма учета перемещения товаров представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

График представления статформы в 2020 году приведен в таблице:

| № п/п | Отчетный период (месяц, год) | Срок представления по дату (включительно) |

| 1 | Декабрь 2020 г. | 18 января 2020 г. |

| 2 | Январь 2020 г. | 12 февраля 2020 г. |

| 3 | Февраль 2020 г. | 14 марта 2020 г. |

| 4 | Март 2020 г. | 11 апреля 2020 г. |

| 5 | Апрель 2020 г. | 15 мая 2020 г. |

| 6 | Май 2020 г. | 13 июня 2020 г. |

| 7 | Июнь 2020 г. | 11 июля 2020 г. |

| 8 | Июль 2020 г. | 10 августа 2020 г. |

| 9 | Август 2020 г. | 12 сентября 2020 г. |

| 10 | Сентябрь 2020 г. | 10 октября 2020 г. |

| 11 | Октябрь 2020 г. | 13 ноября 2020 г. |

| 12 | Ноябрь 2020 г. | 12 декабря 2020 г. |

По поставкам в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя можно предоставлять либо несколько отдельных статформ по каждой отдельной отгрузке (поставке), либо одну статформу по итогам всех отгрузок (поставок).

Заполнение форма учета перемещения товаров в 1С:Бухгалтерия

Найти отчет можно в группе отчетов Налоговая отчетность, (если выбрать группировку видов отчетов по категориям) или в группе отчетов ФТС (если выбрать группировку видов отчетов по получателям).

Мы предлагаем Вам модернизированный отчет Статистическая форма учета перемещения товаров для случая, когда Ваша компания осуществляет вывоз товаров.

В доработанной версии статистического отчета учета перемещения товаров реализована кнопка «Заполнить по реализациям». При нажатии на кнопку выполняется сбор информации из документов «Реализация товаров услуг», выписанных в месяце составления отчета. Товары из документов группируются по коду ТН ВЭД и формируют содержимое таблицы 11.

Для формирования и заполнения статистической формы необходимо в «1С:Бухгалтерия 3.0» зайти в раздел Отчеты нажать на кнопку Создать, в открывшемся списке всех доступных отчетов выбрать регламентированный отчет Статистическая форма учета перемещения товаров .

В первом окне необходимо выбрать Организацию и период, за который будет формироваться отчет.

Будет открыт бланк заполнения отчета Статистическая форма учета перемещения товаров.

В первую очередь, в зависимости от режима заполнения формы, выбираем «Направление перемещения» — ИМпорт или ЭКспорт.

Далее в зависимости от направления перемещения заполняем Продавца и Покупателя в форме пермещения.

И в завершении нажимаем Заполнить по реализации/поступлениям. В зависимости от направления перемещения в отчет попадут либо документы «Реализация товаров» (направление ЭКспорт), либо «Поступление товаров» (направление ИМпорт).

Отчет можно записать, выгрузить и отправить в ФТС.

Далее рассмотрим конкретные примеры заполнения Статистической формы перемещения товаров в 1С:Бухгалтерия 3.0 для операций импорта и экспорта.

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

В каких случаях заполняется статистическая форма

В случаях перемещения товаров между РФ и любой другой страной — членом ЕАЭС, осуществляемого в рамках коммерческих взаимоотношений субъектов хозяйственной деятельности, заполняется и подается в таможенные органы (ТО) РФ статистическая форма учета перемещения товаров Таможенного союза. Категории товаров, в том числе требующих заполнения этой статистической формы, утверждены ФТС.

Она не заполняется и не подается в ТО РФ, если перемещаемые товары подлежат обязательному декларированию, и в некоторых других случаях, утвержденных ФТС.

Перечень всех указанных категорий товаров, ответы на часто задаваемые вопросы читайте в письме ФТС.

Когда статформа не заполняется?

Статистическая форма не заполняется и не подается, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также, в частности, на следующие категории товаров:

- перемещаемые транзитом по территории РФ;

- перемещаемые физлицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- вывозимые из РФ на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в РФ;

- временно ввозимые (вывозимые) сроком менее 1 года;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- валюта РФ и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара.

Отправка статформы в ФТС

Состояние отправки статформы можно отслеживать:

- из формы списка отчетов — в колонке Состояние;

- из формы отчета — на панели обмена, где появляется кнопка Обновить (рис. 8), с помощью которой можно проверять состояние отправки до тех пор, пока документооборот не будет завершен.

Рис. 8. Отправка статформы: обновление состояния и просмотр этапов

Рис. 8. Отправка статформы: обновление состояния и просмотр этапов

Для просмотра подробной информации о состоянии отправки служит гиперссылка Этапы отправки. Из формы Этапы отправки доступны прямые гиперссылки на печатные формы протоколов. Просмотреть протоколы можно также непосредственно из формы списка, для этого достаточно нажать кнопку Печать и выбрать пункт Протоколы. На рис. 9 представлен протокол обработки успешно принятого отчета.

Рис. 9. Отображение протокола обработки

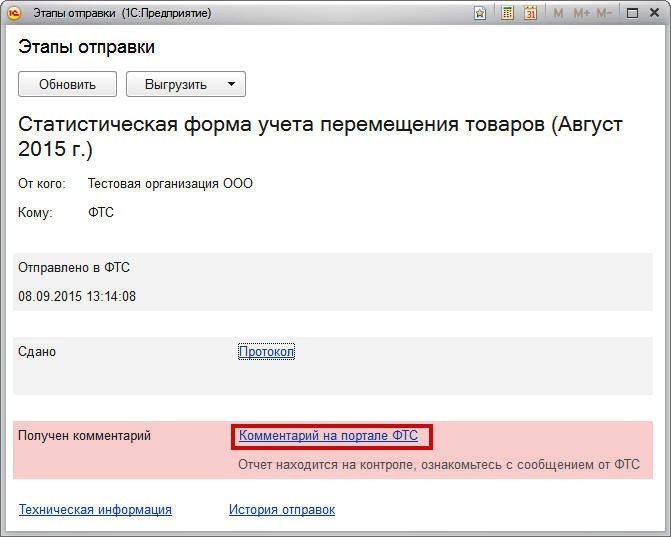

В процессе обработки отправленного отчета от таможенных органов могут поступать сообщения (комментарии), которые отображаются в форме Этапы отправки, а также в разделе Новое единого рабочего места 1С-Отчетность (рис. 10).

Рис. 10. Информирование о комментарии от ФТС

Полученный комментарий означает, что технически отчет принят, но по каким-то причинам вызывает вопросы у сотрудников таможенной службы и поставлен ими на контроль. В таком случае пользователю необходимо ознакомиться с размещенным на портале ФТС комментарием должностного лица.

Перейти к комментарию можно по прямой ссылке из формы Этапы отправки (рис. 11). Оставлять комментарий без ответа нельзя. Ответить на него нужно непосредственно на портале.

Рис. 11. Переход к комментарию должностного лица ФТС

Аннулировать статформу (если оказалось, что она вообще не должна была представляться) можно также на портале. Если же в статформе обнаружены ошибки, то исправить их необходимо в программе. Исправления вносятся в первоначальный отчет, который повторно отправляется через сервис 1С-Отчетность с тем же идентификатором, таким образом, сохраняется дата первоначальной отправки.

Не рекомендуется аннулировать ошибочный отчет и создавать новый — срок представления статистической формы может быть нарушен.

Для загрузки статформы, подготовленной во внешней программе, необходимо нажать на кнопку Загрузить, которая располагается на командной панели в разделе Отчеты единого рабочего места 1С-Отчетность, либо загрузить файл, просто перетащив его мышкой из проводника. Загруженная статформа будет отображаться в общем списке отчетов.

Помимо «1С:Бухгалтерии 8» (ред. 3.0) функционал отправки отчетности из программы в ФТС в ближайшее время будет реализован в следующих программных продуктах системы «1С:Предприятии 8»: «1С:Бухгалтерия государственного учреждения 8»; «1С:ERP Управление предприятием 2.0».

Особенности заполнения отдельных граф статистической формы и порядок их заполнения

Постановлением Правительства Российской Федерации от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами-членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 07.12.2015 № 1329» утверждены Правила ведения статистики взаимной торговли товарами Российской Федерации с государствами-членами ЕАЭС. В соответствии с приложением № 2 к ним определен порядок заполнения граф статистической формы.

В частности, в отношении отдельных граф установлено следующее:

в графах 1«Продавец», 2 «Покупатель», 3 «Лицо, ответственное за финансовое урегулирование» более четкие требования по указанию адреса (необходимо заполнить сведения о стране, субъекте Российской Федерации (для российского лица), почтовом индексе, населенном пункте, улице, номере дома (корпуса, строения), квартиры (комнаты, офиса);

в графе 10 «Документы» дополнительно указываются документы бухгалтерского учета (при наличии), декларации о сделках с древесиной при вывозе лесоматериалов (при наличии);

расширено описание товара в графе 12«Описание товара»: сведения о производителе товара кроме наименования включают его реквизиты (ИНН, ОГРН, КПП, ОКАТО); для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров; для товаров, подлежащих обязательной маркировке, указываются коды идентификации (коды идентификации групповой или транспортной упаковки);

в графе 19 «Дополнительные сведения» перечень кодов операций с товарами увеличился вдвое: добавились коды с 05 по 08 (переработка для внутреннего потребления в Российской Федерации; товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года; товары, вывозимые в рамках интернет-торговли в адрес физических лиц; товары, подлежащие прослеживаемости);

в графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» теперь возможно указать номер заявления о выпуске товаров до подачи декларации на товары;

в графе «Заявитель» указываются сведения только о лицах, указанных в пункте 5 Правил. Допускаемое ранее Постановлением № 1329 указание в данной графе сведений о лице, должным образом уполномоченном представлять статистическую форму от имени заявителя, Постановлением 891 не регламентировано.