Заполнение графы 42 «цена товара» таможенной декларации

Содержание:

- Графы декларации на товары и особенности заполнения

- Когда номер ГТД вносят в счет-фактуру

- Бланк декларации соответствия

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Заполнение декларации 3 НДФЛ на сайте налоговой пошаговая инструкция

- Как сохранить в pdf, xml?

- Составить самому по инструкции или обратиться в специальную компанию?

- Открыта форма:

- Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

- Когда возможно упрощенное таможенное декларирование?

- Как производится неполное декларирование

- Особенности декларирования в Таможенном союзе

- Сроки подачи в инспекцию

Графы декларации на товары и особенности заполнения

- Заявитель — полное наименование заявителя; его юридический адрес и производственный (в случае их отличия); ФИО и аналогичные адреса для ИП; регистрационный номер; номер телефона и электронная почта.

- В лице — должность и ФИО руководителя либо уполномоченного лица; ИП не заполняют графу.

- Заявляет, что сведения о продукции: название, наименование и обозначение для ее идентификации; адрес и наименование изготовителя в полной форме; стандарты, ТУ и подобны документы, по которым изготовлена продукция; коды ТН ВД ЕАЭС; серия, партия (размер) или единичное изделие (заводской номер и реквизиты сопроводительных документов на товар).

- Соответствует требованиям — технические регламенты с требованиями к продукции.

- Декларация о соответствии принята на основании — реквизиты протоколов испытаний и аккредитованных лабораторий, сертификата СМК и других доказательств соответствия продукции.

- Дополнительная информация — стандарты, технические регламенты или их отдельные пункты, обеспечивающие соответствие продукции на добровольных основаниях; данные о сроках службы или хранения; другая информация.

- Декларация о соответствии действительна с даты регистрации — период действия декларации соответствия на товары с указанием дат регистрации и конечной даты действия документа.

- Подпись, место печати, ФИО — оттиск печати, данные и подпись руководителя, уполномоченного лица или ИП.

- Регистрационный номер декларации о соответствии — номер, присвоенный после регистрации аккредитованным органом.

- Дата регистрации декларации о соответствии — дата регистрации документа в Единых реестрах аккредитованным органом в формате ДД.ММ.ГГГГ арабскими цифрами.

Для декларации на товары бланк заполняется на русском языке печатными буквами с помощью компьютера и печатного устройства. При желании можно дублировать информацию на государственном языке другой страны-участницы ЕАЭС на обратной стороне декларации. Если данные растянулись на несколько листов, то их обязательно нумеруют. Много места обычно занимают графы со свидетельствами соответствия и данными о продукции.

В декларации нельзя допускать ошибок, в том числе грамматических, поэтому перед подачей ее на регистрацию нужно тщательно проверить все написанное. Недействительным документ будет и при наличии исправлений, тогда заполнением занимаются снова.

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бланк декларации соответствия

Согласно перечисленным Решениям Коллегии ЕЭК для декларации на товары бланка специальной формы не предусмотрено. Ее оформляют на белом листе формата А4 без нанесения защитных элементов в виде голографических знаков или особых рамок. Однако определенные правила оформления документа все же есть, на нем должны присутствовать:

- Надпись: «Евразийский экономический союз».

- Надпись: «Декларация о соответствии».

- Знак единого обращения продукции на рынке ЕАЭС.

Надписи и знаки размещают именно в такой последовательности. Условный бланк с ними можно распечатать с помощью компьютера и принтера, чтобы все знаки были четкими и на своих местах. Лист для заполнения декларации о соответствии должен находиться в книжном положении (узким краем вверх).

Старые бланки сертификатов о соответствии с обозначением «ТС» вместо «ЕАЭС» использовались центрами сертификации до 01.01.2019.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Заполнение декларации 3 НДФЛ на сайте налоговой пошаговая инструкция

Пере началом заполнения налоговой декларации 3-НДФЛ необходимо определиться на какой из существующих налоговых вычетов мы можем претендовать. Это может быть получение налогового вычета при покупке квартиры, или получение налогового вычета за лечение, или получение налогового вычета при покупке квартиры, или получение налогового вычета за обучение, или получение налогового вычета по уплаченным процентам по ипотеке, или получение налогового вычета на ребенка, или получение налогового вычета по ИИС. Затем нужно собрать все необходимые документы по каждому из вычетов.

Более подробно о видах налоговых вычетов и необходимых документах по ним читайте в статье (ссылка откроется в новом окне).

В данной статье рассмотрим второй способ, так как он дает больше гибкости в данном процессе. К тому же, позволяет сохранить декларацию для будущих корректировок, в случае необходимости.

После того, как все необходимые документы собраны, можно приступать к заполнению декларации 3-НДФЛ. Порядок действий следующий:

- Скачать с сайта налоговой службы программу Декларация. Данная программа позволяет сформировать налоговую декларацию по форме 3-НДФЛ автоматически и избежать возникновения ошибок.

программа Декларация

Ссылка на скачивание программы находится внизу страницы.

ссылка на скачивание программы

- Установить программу Декларация на компьютер согласно инструкции.

- После установки программы, найти ее на рабочем столе, запустить ее и заполнить налоговую декларацию. Не забываем сохранить ее, на случай внесения корректировок.

- Отправить налоговую декларацию и пакет документов в налоговую инспекцию через личный кабинет или при личном посещении налоговой инспекции по месту жительства.

После этого остается дождаться окончания камеральной проверки, которая длится до 3-х месяцев, и получить положенный вычет.

Не забывайте подать заявление о возврате излишне уплаченного налога, либо в момент подачи налоговой декларации в налоговой инспекции, либо после завершения камеральной проверки в личном кабинете налогоплательщика.

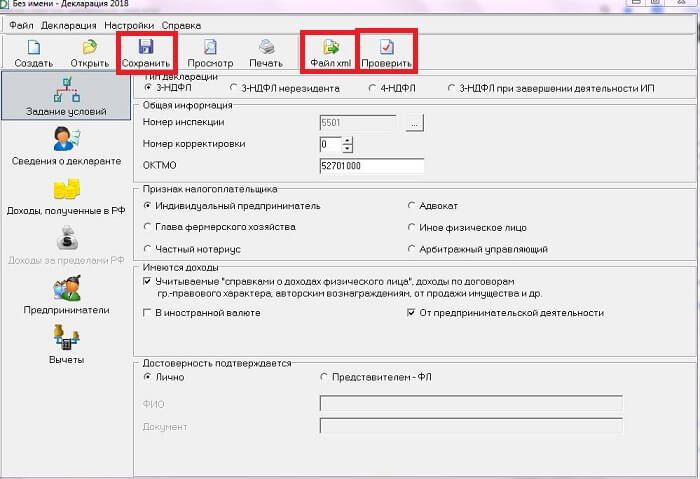

Как сохранить в pdf, xml?

После заполнения всех необходимых данных в декларации 3-НДФЛ, следует ее сохранить.

Для сохранения в верхнем меню нужно нажать: Файл – Сохранить. Либо на картинку дискеты вверху программы.

Далее следует проверить заполненную декларацию – нажать в верхнем меню: Декларация – Проверить. Либо на картинку листа с красной галочкой с надписью «Проверить».

При отсутствии ошибок можно сохранить 3-НДФЛ в нужном формате.

В программе доступно сохранение в формате xml. Для того, чтобы сохранить 3-НДФЛ в формате xml, в программе в верхнем меню нужно нажать: Декларация – Экспорт в xml. Либо нажать «Файл xml» вверху программы.

Как распечатать на другом компьютере?

Чтобы распечатать заполненную декларацию, нужно 3-НДФЛ сохранить в нужном формате, перенести сохраненный файл на флешку. После чего открыть ее содержимое на другом компьютере и отправить открытый файл на печать.

Составить самому по инструкции или обратиться в специальную компанию?

Нужно ли заниматься этим самостоятельно? Как видите, существует большое количество НД. При заполнении каждого их них есть свои тонкости и нюансы, запутаться и неправильно сформировать документ довольно легко. Поэтому многие предпочитают обратиться за помощью к специалистам.

Как правило, компании, помогающие составлять декларации по налогам на год или другой период, находятся прямо в здании налоговой инспекции. Плюсы очевидны: экономия собственных средств, времени и нервов.

Из минусов надо отметить расходы. Правила как заполнить НД являются открытыми, поэтому во всем можно разобраться самому, не прибегая к помощи налогового агента.

Нужно только потратить определенное время для того, чтобы разобраться в вопросе. На сайте министерства финансов вы сможете найти подробную инструкцию о том, как заполнять НД.

Открыта форма:

Пассажирская таможенная декларация (ПТД) регламентируется Приказом ФТС РФ от 30 ноября 2007 года N 1485 «Об утверждении формы пассажирской таможенной декларации и порядка ее заполнения», вступившим в силу в апреле 2008 года. Бланк пассажирской таможенной декларации заполняется при таможенном оформлении товаров, перемещаемых через таможенную границу Российской Федерации, физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

Заполнение таможенной декларации осуществляется в двух экземплярах, ручкой, на русском или английском языках. Бланк пассажирской таможенной декларации предполагает сообщение большинства сведений путем проставления знака «икс» в соответствующие квадраты формы. Изменения и дополнения подписываются лицом, декларирующим товары, и заверяются печатью и подписью уполномоченного лица таможенного органа.

В случае следования через границу транзитом, помимо квадрата «транзит» отмечается и направление движения – «въезд» или «выезд». В пункте 1 лицо, декларирующее товары, должно разборчиво вписать сведения о себе – ФИО, гражданство, реквизиты паспорта и т.п. согласно требованиям формы. В случае сопровождения детей до 16 лет, в соответствующую строку вносится их количество.

В пункте 2 необходимо указать количество мест багажа, имеющегося при себе (подпункт 2.1.), а также находящихся в несопровождаемом багаже, согласно грузосопроводительным документам (подпункт 2.2.). При этом сведения об автомобиле, следующем в несопровождаемом багаже, указываются в пункте 4 (подпункт 4.2.) на оборотной стороне декларации.

Форма пассажирской таможенной декларации предполагает сообщение таможенным органам о наличии у пересекающего границу физического лица товаров, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации. Сведения о наличной валюте, ценных бумагах, изделиях из драгоценных металлов и камней и тому подобных ценностях вносятся в подпункт 3.1. пункта 3 декларации

При этом важно знать, что вывоз наличных денежных средств в сумме, превышающей в эквиваленте 10 000 долларов США, не допускается. Исключение составляет валюта, ранее ввезенная или переведенная в Российскую Федерацию – ее сумма декларируется и подтверждается соответствующей банковской справкой

Ювелирные изделия, временно вывозимые за рубеж (например, личные украшения), декларирования не требуют. Можно не декларировать также вывозимую валюту в эквиваленте не превышающем 3 000 долларов США.

В подпунктах 3.2 — 3.12 пункта 3 пассажирской таможенной декларации необходимо подтвердить наличие или отсутствие товаров, подлежащих декларированию в письменной форме, а в подпункте 4.1 пункта 4 сообщить подробные сведения об имеющихся товарах и разрешительных документах на их вывоз (или ввоз). Например, если вывозимый предмет является культурной ценностью, то вывезти его можно только при обязательном письменном декларировании и предъявлении справки из Министерства культуры РФ о том, что он не состоит на государственном учете и не подпадает под действие закона «О вывозе и ввозе культурных ценностей», а также при наличии фотографии вывозимого предмета. Запрещается вывозить из страны культурные ценности, созданные более 100 лет назад. Для того чтобы вывезти оружие, помимо письменного декларирования, потребуется специальное разрешение из Министерства внутренних дел РФ.

В подпункте 4.2 пункта 4 декларации указываются подробные сведения об автомобилях (транспортных средствах), заявленных в подпункте 3.12 пункта 3 – вид, марка, год выпуска, номер кузова, объем двигателя и т.п., а также направление перемещения.

При принятии пассажирской таможенной декларации должностное лицо ставит оттиск личной номерной печати на дате заполнения, обводит сплошной линией данные пунктов 3.1 и 4.1 во избежание дописок и заверяет это личной номерной печатью. После проверки в графу «Для служебных отметок» вносится в двух экземплярах запись о разрешении перемещения товаров и заверяется номерной печатью, а также при наличии несопровождаемого багажа ставится пометка «НБ» и реквизиты транспортных (перевозочных) документов.

Предъявляя пассажирскую таможенную декларацию и свой багаж сотруднику таможни при перемещении через границу, Вы тем самым заявляете, что товары, подлежащие обязательному декларированию, помимо указанных в письменной форме, в Вашем багаже отсутствуют. В случае нарушения Ваших прав и свобод жалобу на решение, действие (бездействие) сотрудника таможни можно подать в вышестоящую инстанцию в течение 3 месяцев.

См. также:

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить следует только необходимые лично вам:

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- приложение к разделу 1 «Заявление о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- приложение 1 «Доходы от источников в Российской Федерации»;

- приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- приложение 4 «Расчет суммы доходов, не подлежащей налогообложению»;

- приложение 5 «Расчет стандартных и социальных налоговых вычетов, инвестиционных налоговых вычетов, установленных статьей 219.1 НК РФ»;

- приложение 6 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 НК РФ»;

- приложение 7 «Расчет имущественных вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- приложение 8 «Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами, по операциям инвестиционного товарищества»;

- расчет к приложению 1 «Расчет доходов от продажи объектов недвижимого имущества»;

- расчет к приложению 3 «Расчет авансовых платежей по пункту 7 статьи 227 НК РФ»;

- расчет к приложению 5 «Расчет социальных налоговых вычетов по подпунктам 4 и 5 пункта 1 статьи 219 НК РФ».

Помимо выплаты НДФЛ, декларация пригодится, чтобы получить налоговый вычет. По закону, каждый гражданин вправе вернуть часть ранее уплаченного государству налога на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета разрешено в любой день после завершения года, в котором были потрачены деньги. Вычет получают в течение трех лет. В этом случае правила, как правильно заполнить декларацию 3-НДФЛ, таковы:

- При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, разделы 1 и 2, приложение 1 и, при необходимости, заявление на зачет или возврат излишне уплаченного налога декларации 3-НДФЛ.

- Для выплаты налога со сдачи квартиры в аренду заполните только титульный лист, разделы 1 и 2 и приложение 1.

- При покупке квартиры, чтобы получить налоговый вычет, заполните титульный лист, разделы 1 и 2, приложение 1 и приложение 7. Такие же страницы заполните для возврата НДФЛ при оплате ипотечного кредита. В составе 3-НДФЛ подайте заявление на зачет или возврат излишне уплаченного подоходного налога.

- Получить налоговый вычет на оплату образования или лечения можно, заполнив титульный лист, разделы 1 и 2, приложения 1 и 5.

- Для получения вычета при уплате дополнительных страховых взносов на накопительную пенсию или при затратах по договорам на негосударственное пенсионное обеспечение и добровольного пенсионного страхования или страхования жизни заполните титульный лист, разделы 1 и 2, приложения 1 и 5.

- Лидия Иванова

- Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2021.04.16Рабочий процессГрафик рабочих и выходных дней в мае 2021 года

- 2021.03.16КалькуляторыКалькулятор компенсации за неиспользованный отпуск

- 2021.03.12МедицинаКак оформить налоговый вычет за лечение в 3-НДФЛ

- 2021.03.04МедицинаРазбираемся с дневником самонаблюдения после вакцинации на Госуслугах

comments powered by HyperComments

Когда возможно упрощенное таможенное декларирование?

Упрощенная схема декларирования регламентирована письмом ТС от 16.01.2012 № 04-58/0117. Такое оформление возможно для уполномоченных экономических операторов (грузополучателей, собственников СВХ, участников ВЭД, работающих по беспошлинной схеме торговли, компаний-перевозчиков, таможенных брокеров). Упрощенное декларирование дает некоторые преимущества при растаможке:

- сжатые сроки оформления (1 день вместо 3-х);

- внесение исправлений в ДТ перед выпуском товара и после него;

- пошлины можно оплачивать до конца срока хранения груза;

- в результате – груз пересекает границу намного быстрее стандартных предусмотренных для этого сроков.

Таким образом, чтобы получить право прохождения упрощенной процедуры, требуется написать заявление на включение в реестр уполномоченных экономических операторов. Условия для положительного решения: опыт участника ВЭД от года, отсутствие в отношении юрлица процедуры банкротства и проблем с законом у руководителя компании.

Как производится неполное декларирование

В НТД разрешено указывать не все сведения о товаре, но без некоторых данных таможенники ее все же не примут. К таким данным относятся:

- документы, подтверждающие полномочия лица, подающего таможенную декларацию;

- документы, подтверждающие соблюдение запретов и ограничений, в том числе в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

- документы, на основании которых был заявлен классификационный код товара по ТН ВЭД;

- документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей;

- документы, подтверждающие страну происхождения товаров в случаях, предусмотренных ТК ЕАЭС.

В случаях, когда декларант имеет право на получение льгот по уплате таможенных платежей или неприменение к товарам запретов и ограничений, установленных законодательством ТС, такие условия обязательно подтверждаются документально и предоставляются в таможенный орган.

Порядок действий

Порядок подачи декларации такой же, как обычно (в соответствии со ст. 109 «Таможенные операции, связанные с подачей таможенной декларации, и порядок их совершения» ТК ЕАЭС). Декларация подается либо в электронном виде, либо на бумажном носителе. В некоторых случаях к ней прикладывают сопутствующие документы, подтверждающие достоверность указанных в НТД сведений.

Для завершения процедуры после выпуска товаров, участник ВЭД обязан (согласно 3 пункту статьи 115 ТК ЕАЭС) предоставить таможенному органу недостающие сведения путем изменения (дополнения) информации, заявленной в декларации на товары.

В общем случае для изменения (дополнения) сведений, заявленных в декларации на товары, применяется корректировка декларации. Хотя в некоторых случаях можно обойтись и без составления этого таможенного документа (п. 4 ст. 112 «Таможенные операции, связанные с изменением (дополнением) сведений, заявленных в таможенной декларации…» ТК ЕАЭС).

Когда составляется корректировка декларации на продукцию, она становится неотъемлемой частью декларации, в которую вносятся изменения или дополнения (п. 5 ст. 112 ТК ЕАЭС).

Корректировку заполняют согласно Инструкции, утвержденной Решением Коллегии Евразийской экономической комиссии от 10.12.2013 №289. Этим же решением утверждена форма корректировки декларации на товары — (КДТ1) (основного листа) и КДТ2 (добавочного листа).

Особенности декларирования в Таможенном союзе

Экономическая зона Таможенного Союза включает 5 стран: Россию, Республику Беларусь, Республику Киргизия, Республику Казахстан, Армению, которые составляют единую таможенную территорию. Другими словами, при экспорте-импорте большинства видов грузов через границы этих стран таможенные выплаты не осуществляются и нет потребности в составлении ТД.

Правила декларирования товаров на территории ТС расписаны в гл. І Инструкции №257. Так, например, в Кыргызстане и РФ декларацию на жизненно важные лекарственные препараты оформляют как на один вид груза, если они имеют идентичный состав, название и форму выпуска.

При указании в декларации нескольких наименований грузов с разными кодами ТНВЭД можно не оформлять дополнительные листы, а лишь приложить к основному список товаров, указав в нем коды и стоимость продукции.

Важно! Если документ подается на бумаге, декларант обязан предоставить копию ТД в электронном виде. Разрешается прилагать к декларации пронумерованные дополнительные листы для внесения комментариев таможенных специалистов

Эти дополнения являются составляющей декларации, поэтому в электронной версии они тоже должны присутствовать обязательно.

Сроки подачи в инспекцию

Сроки подачи НД зависят от конкретного вида налога и сбора, а также системы налогообложения. Наиболее распространенными являются НДС и НДФЛ. В первом случае НД подается один раз в квартал, во втором случае раз в год.

Поквартальная система подразумевает что нужно успеть до определенного числа следующего месяца. Например, за 4 квартал 2016 года нужно отчитаться до 25 января 2017. Если вы отчитываетесь по упрощенке, это значит что НД необходимо заполнить и подать за предшествующий период раз в год.

Например, за 2016 год вам нужно будет отчитаться по налогам в 2017 году (до 3) марта). По ЕНВД налоговая декларация подается раз в квартал. По НДФЛ вам нужно отчитываться до 30 апреля ежегодно. НД на транспортный налог подается физическими лицами до 1 февраля.

Подытоживая, необходимо отметить, что правила заполнения НД объемны и запутаны

Первое на что нужно обратить внимание тип НД. Исходя из этого, нужно думать о сроках и конкретной форме заполнения по видам налогов

Если разобраться, то каждая из них не слишком сложная. Главное – грамотный и взвешенный подход и немного усидчивости при изучении нормативной базы.