Реквизиты для оплаты усн в 2020 — 2021 годах

Содержание:

- Налоги для УСН

- Кому надлежит произвести уплату УСН-налога за 2020 год

- Как рассчитать авансовый платеж по УСН

- Налоги и обязательные платежи ИП 2021

- Как изменились сроки уплаты налогов и взносов из-за пандемии коронавируса

- Заменяет налоги

- Особенности работы

- Срок подачи заявления на УСН

- Уплата УСН в 2020-2021 годах

- Особые случаи уплаты налога по УСН

- Внереализационные доходы на упрощенке

- Способы внесения удерживаемых сумм

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

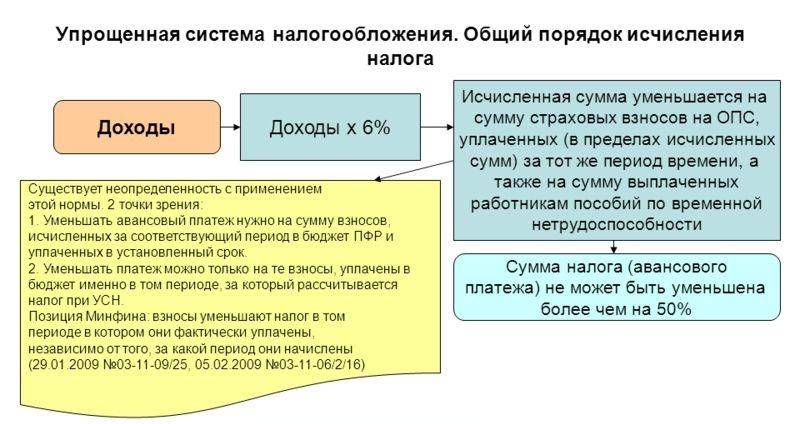

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Кому надлежит произвести уплату УСН-налога за 2020 год

Уплачивать единый налог по УСН нужно всем лицам, юридическим и физическим в статусе ИП, кто применяет при налогообложении своего бизнеса упрощенную систему. Данная система представлена в качестве альтернативы основному режиму. Налог на прибыль у юрлиц или НДФЛ у ИП, НДС и частично налог на имущество заменяются при УСН единым налогом, который рассчитывается по ставке:

- 6% и ниже, если в качестве объекта налогообложения выбраны доходы;

- 15% и ниже, если объектом выступают доходы, уменьшенные на величину расходов.

ВНИМАНИЕ! В некоторых случаях ставки по УСН могут вырасти до 8% и 20%. В каких именно, узнайте в путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно

Для возможности применять УСН экономические субъекты должны отвечать определенным требованиям в части вырученных за год доходов, средней численности работников, формирования уставного капитала и пр. Обо всем этом подробно можно почитать здесь. Кроме того, УСН нельзя использовать при осуществлении определенных видов деятельности, например страховой или банковской.

Итак, если хозсубъект с 01.01.2020 или с момента регистрации в 2020 году применял упрощенку на основании поданного в налоговую заявления, удержался в течение года в рамках заданных критериев, то ему по окончании года необходимо перевести налог в госказну. Надо учитывать, что помимо этого в течение года должны были уплачиваться авансы по единому налогу. О том, в какие сроки нужно уложиться с уплатой авансов и окончательного платежа, расскажем в следующем разделе.

Как рассчитать авансовый платеж по УСН

Авансовые платежи выплачиваются за каждый квартал, по частям, но авансовые отчеты сдаются по нарастающей:

- I квартал – январь, февраль март;

- II кв. = I кв. + апрель, май, июнь;

- 9 месяцев = I кв. + 1 полугодие + июль, август, сентябрь;

- год = I кв. + 1 полугодие + 9 месяцев + октябрь, ноябрь, декабрь.

Пример расчета УСН 6%

Доходы (тыс. руб.):

- I кв. – 90;

- II кв. – 70;

- III кв. – 80;

- IV кв. – 80.

Доходы по нарастающему итогу (тыс. руб.):

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160;

- 9 месяцев – 160 + 80 = 240;

- Год – 240 + 80 = 320.

Взносы уплаченные (руб.):

- I кв. – 250;

- II кв. – 2000;

- III кв. – 2500;

- IV кв. – 2500.

Уплаченные по нарастающей взносы (руб.):

- I кв. – 2500;

- Полугодие – 2500 + 2000 = 4500;

- 9 месяцев – 4500 + 2500 = 7000;

- Год – 7000 + 2500 = 9500.

В примере установим условный предел в 50%. Рассчитаем по периодам (руб.):

I квартал:

- Налог = 90000*6% = 5400

- Взносы = 2500

- К уплате авансового платежа 5400 – 2500 = 2900

Полугодие:

- Налог =160000 * 6% = 9600

- Взносы = 2500 + 2000 = 4500 руб.

9600 * 50% = 4800 Взносов уплачено меньше предела. За I кв. авансовый платеж = 2900 руб. значит, к уплате налога 9600 – 4500 – 2900 = 2200.

9 месяцев:

- Налог = 240000 * 6% = 14400

- Взносы = 7000

14400 * 50% = 7200 руб. Взносов уплачено меньше предела. Доплата по итогам 9 мес. 14400 – 7000 – 2200 – 2900 =2300. Уплата за 9 мес. 2900 + 2200 + 2300 = 7400.

Каков порядок расчета налога на УСН?

Каков порядок расчета налога на УСН?

Год:

- Налог = 320000 * 6% = 19200

- Взносы = 9500

19200 * 50% = 9600 руб. Взносы меньше 50% значит, 19200 – 9500 – 7400 = 2300. Налог к доплатам по годовому итогу составляет 2300.

Проверка:

- Налоги, уплаченные за год 2900 + 2200 + 2300 + 2300 = 9700 руб.

- Годовой налог 19200 руб.

Взносы за год 9500 руб. (не превышают 50% от суммы налога). 50% от налога = 9600 руб. 19200-9500 = 9700 руб.

Примечание! Если взносы выше чем 50% от налога, то сумма этих 50% уплачивается за отчетный период. В данном случае все взносы меньше половины налога.

Расчет УСН 15% на примере

Если при объекте по ставке 6%, налог уменьшается на сумму взносов, то на УСН по 15% ставке страховые платежи учитываются в расходах.

Показатели дохода поквартально:

- I кв. – 90 тыс. руб.;

- II кв. – 70 тыс. руб.;

- III кв. – 80 тыс. руб.;

- IV кв. – 80 тыс. руб.

Доходы по нарастающему итогу с цифровыми данными первого примера:

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160 тыс. руб.;

- 9 месяцев – 160 + 80 = 240 тыс. руб.;

- Год – 240 + 80 = 320 тыс. руб.

Далее формула выглядит так:

NB:

- I кв. = D I кв. – R I кв.

- I полугодие = Dполугодие – Rполугодие

- 9 месяцев = D9 мес. – R9 мес.

- Год = Dгод – Rгод

Где:

- налоговая база (NB);

- доходы (D);

- расходы (R).

Декларацию очень легко заполнить. Все необходимые математические действия со строками полностью показаны на каждом листе. Кроме того, в некоторых пунктах указано, должно ли быть число больше, меньше или равно нулю.

Если по итогам года, вы обнаружите, что была произведена переплата налога, то чтобы получить подтверждение, напишите заявление в налоговую по месту регистрации (куда вы сдаете отчетности и декларации). По итогам сверки сможете:

- вернуть на расчетный счет;

- зачесть в счет будущего платежа.

Законодатель установил, что в настоящее время существует 2 грубейшие ошибки по заполнению документов и квитанций по уплате налога. Это:

- неправильное название банка и его реквизитов;

- ошибка в счете Федерального казначейства.

Коды КБК (коды бюджетной классификации) утверждены Приказом Минфина РФ. В настоящее время КБК по УСН «Доходы за вычетом» (15%) выглядят так:

- 182 1 05 01021 01 1000 110 – налоги;

- 182 1 05 01021 01 2100 110 – пени.

По УСН «Доходы» (6%):

- 182 1 05 01011 01 1000 110 – налоги;

- 182 1 05 01011 01 2000 110 – пени.

Образец заполнения платежного поручения на внесение аванса по УСН.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Как изменились сроки уплаты налогов и взносов из-за пандемии коронавируса

Пандемия коронавируса разделила сроки уплаты для предпринимателей на 3 группы для тех, кто:

- продолжал работать в период с 30.03.2020 по 11.05.2020г, например, перевел сотрудников на удаленку или в случае, если у ИП розничные продуктовые магазины;

- не работал и деятельность не попадает в перечень наиболее пострадавших отраслей;

- не работал и попал в перечень пострадавших.

Рассмотрим сроки уплаты налогов и взносов в каждом конкретном случае.

Обязательные платежи ИП

Если же предприниматель в период пандемии работал, то сроки

Страховые платежи ИП, предназначенные для ПФР и ФОМС, в 2020 году делятся на две части и оплачиваются в ИФНС:

- Сначала, в срок до 1 июля 2020 года платится переменная часть взносов за 2019 год с дохода, превысившего 300 000 руб.

- Затем до 31 декабря 2020 года нужно уплатить фиксированную часть взносов в ПФР и ФОМС за 2020 год.

Имущественные платежи за 2019 год (недвижимое имущество личного пользования, транспорт, земля) оплачиваются ИП при наличии такого имущества в срок до 2 декабря 2020 года на основании уведомления ИФНС.

Акцизы, НДПИ, вода, платежи за пользование объектами животного мира оплачиваются ИП, только если для таких платежей есть основания. При этом сроки уплаты для них в течение года установлены следующие:

- Акцизы, НДПИ — до 25-го числа месяца, следующего за отчетным месяцем.

- Водный налог — до 20-го числа месяца, следующего за отчетным кварталом.

- Торговый сбор — до 25-го числа месяца, следующего за отчетным кварталом.

- Сбор за пользование объектами животного мира — ежемесячно до 20-го числа текущего месяца и первый 10%-й взнос при получении разрешения.

Оплата налогов и взносов с выплат наемным работникам производится в следующие сроки:

- НДФЛ — не позднее первого рабочего дня, следующего за днем фактической выплаты дохода (кроме отпускных и больничных — по ним налог надо заплатить не позже последнего дня месяца выдачи этих выплат);

- страховые взносы на ОПС, ОМС и ОСС от ВНиМ — не позже 15-го числа месяца, следующего за месяцем начисления дохода;

- страховые взносы по травматизму в ФСС — не позже 15-го числа месяца, следующего за месяцем начисления дохода.

Налоги, уплачиваемые ИП при ОСНО

Сроки уплаты налогов для ИП, выбравших систему налогообложения ОСНО, установлены следующие:

- НДФЛ. За 2019 год налог должен быть оплачен в срок до 15 июля 2020 года. Авансовые платежи за 2020 год уплачиваются 3 платежами в новые сроки: до 27 апреля 2020 года за 1-й квартал, до 27 июля 2020 года за полугодие, до 26 октября 2020 года за 9 месяцев.

- НДС платится ежемесячно до 25-го числа.

- Налог по имуществу, используемому в предпринимательской деятельности, за 2019 год оплачивается в тот же срок, который установлен для уплаты налога по личному имуществу ИП (2 декабря 2020 года), на основании уведомления, поступившего из ИФНС.

Особенности платежей ИП на спецрежимах

Применение любого из спецрежимов (УСН, ЕНВД, ПСН, ЕСХН) освобождает ИП от уплаты НДФЛ, НДС и налога на имущество, используемого в предпринимательских целях (за исключением оцениваемого по кадастровой стоимости). Эти налоги при каждом из спецрежимов заменены одним платежом (единым налогом), который имеет свои сроки уплаты:

- УСН — в течение года до 25-го числа следующего месяца уплачиваются авансовые платежи за прошедший квартал. В 2020 году с учетом выходных переносов это будут: 27 апреля, 27 июля и 26 октября. Срок для уплаты налога по итогу 2019 года — 30 апреля 2020 года; 2020 года — 30 апреля 2021 года. Если в течение года деятельность на УСН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения УСН.

- ЕНВД — платежи осуществляются ежеквартально по итогам квартала по срокам до 25-го числа следующего месяца. За 4-й квартал 2019 года платеж надо сделать до 25 января 2020 года. Для платежей за 2020 год эти даты будут такими: 27 апреля, 27 июля, 26 октября 2020 года, 25 января 2021 года.

- ЕСХН — платежей в 2020 году и по его итогам будет три. За 2019 год нужно рассчитаться до 31 марта 2020 года. А за 2020 год заплатить дважды: авансовый платеж (до 27 июля 2020 года) и окончательный (до 31 марта 2021 года). Если в течение года деятельность на ЕСХН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения ЕСХН.

- ПСН — по патенту, выданному на срок менее 6 месяцев, можно сделать 1 платеж (до завершения срока действия патента). Если патент действует от 6 до 12 месяцев, то он оплачивается двумя платежами: 1/3 суммы — в срок не позднее 90 календарных дней от начала действия патента, остаток — не позже окончания срока его действия.

При совмещении режимов налоги должны уплачиваться в сроки, соответствующие каждому налогу, подлежащему уплате.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Особенности работы

При первичной регистрации ИП или ООО налоговый орган автоматически регистрирует предпринимателя по общей системе налогообложения. Начинающему бизнесмену следует заранее продумать, по какому из режимов лучше взаимодействовать с государством, иначе налоги и другие выплаты могут весомо сказаться на целесообразности предприятия в целом.

В РФ работает несколько систем налогообложения:

- Общий режим – один из самых распространенных и сложных в плане расчетов и ведения отчетности. Этот тот самый режим, который предусматривает выплату налога на добавленную стоимость.

- Налоги на некоторые виды деятельности или ЕНВД – режим подразумевает ставку 15%.

- Специальный налоговый режим по ведению с/х деятельности.

- Упрощенная система налогообложения, которая предлагает два объекта – «Доходы» и «Доход минус расходы».

Также существует патентная система, но она относится только к форме ИП.

Вне всякого сомнения, для бизнесмена интересен режим УСН, который имеет ряд преимуществ относительно уменьшения налоговой нагрузки и ведения отчетности. Эта система подразделяется на два объекта:

- «Доходы».

- «Доходы за вычетом расходов».

Каждый объект облагается дифференцированной ставкой – 6% и 15%. Они, в свою очередь, могут варьироваться в зависимости от региональных законов. Регионы имеют право уменьшать процент налога в меньшую сторону для привлечения инвестиций.

В результате объект «Доходы» может иметь ставку от 1% до 6%, а объект «Доходы — расходы» — от 5% до 15%. Такое положение привлекает начинающих предпринимателей, а также инвесторов. При переходе на УСН бизнесмен освобождается от уплаты налога для физ. лиц, на имущество, на добавленную стоимость, а также на прибыль.

Помимо налоговой нагрузки предпринимателю приходится выплачивать страховые взносы – в ПФР, ФФОМС, ФСС. Это внебюджетные выплаты, они вычитаются из общего дохода предприятия и не облагаются налогом при любой форме – «Доход» или «Доход за вычетом утвержденных расходов». Для того чтобы перейти на упрощенную систему налогообложения, предпринимателю необходимо уведомить об этом налоговый орган до 31 декабря текущего года.

Если регистрация ИП или ООО только планируется, следует подать уведомление о постановке на «упрощенку» вместе с основным пакетом документов, иначе предприятие будет работать по общей системе. Менять режим налогообложения можно только раз в год, то же самое касается перехода от одного объекта к другому.

Условия перехода

Для введения в работу УСН предпринимателю необходимо соответствовать некоторым требованиям. Если организация им не отвечает, этот режим автоматически снимается. К условиям для перехода относят:

- Максимальный доход предприятия за отчетный период не должен превышать 150 000 000 рублей.

- Штат организации не должен превышать 100 человек.

- Оценка основных средств организации не превышает 150 млн. рублей.

- Долевое участие других юридических лиц не должно превышать 25%.

Если организация уже работает на упрощенной системе налогообложения, то для сохранения права на УСН ей необходимо не превышать общий максимальный доход. Сумма не будет умножаться на индекс потребительских цен, который равен 1,329.

С 2017 года применение индекса приостановлено (до 2020 года). Новое положение значительно упростило работу ИП или ООО. Помимо общих требований и условий для перехода на УСН существуют и другие нюансы, которые также необходимо учитывать, например, деятельность предприятия.

Кому нельзя применять

- предприятия и организации, ведущие банковскую, страховую или любую другую финансовую деятельность;

- филиалы;

- бюджетные предприятия, государственные организации;

- предприятия, деятельность которых связана с азартными играми;

- организации, осуществляющие нотариальную, адвокатскую деятельность;

- производства подакцизных товаров.

Периоды отчетности

Отчетность по упрощенной системе сдается один раз в год, но помимо декларации предприниматель обязан производить авансовые платежи в течение всего года. К отчетным периодам относят:

- Квартал с января по март – первый авансовый платеж.

- Период с января по июнь – второй авансовый платеж.

- Третий период отчетности с января по сентябрь – за 9 месяцев.

- Годовой отчет с заполнением декларации сдают до 31 марта следующего года, дата актуальна для предприятий. До 30 апреля отчет сдается индивидуальными предпринимателями. Задержка выплат и годового отчета облагается пени и штрафами.

Эта система относится и к режиму «Доход», и к режиму «Доходы за вычетом расходов». Для авансовых платежей по отчетным периодам декларации не заполняются. УСН – это понятная при расчетах система, которая позволяет предпринимателю снизить трудоемкость отчетности.

Срок подачи заявления на УСН

Сроки уплаты УСН в 2019 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2018 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2019.

В 2020 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Уплата УСН в 2020-2021 годах

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

ВАЖНО! С 01.05.2021 обязательно нужно указывать «Номер счета банка получателя средств» в поле 15 платежного поручения. С января по апрель 2021 года платежки на уплату налогов можно заполнять как по старым правилам так и по новым, т.к

действует переходный период. Подробнее о нововведениях в платежках на уплату налогов с 01.01.2021 читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

Что еще изменится в оформлении налоговых платежей в 2021 году, смотрите в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к системе К+. Это бесплатно.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2021; КВ.02.2021 и т. д.) или календарный год (ГД.00.2020).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2021/30.04.2021 (для уплаты годовой суммы налога).

- Назначение платежа: налог за 2020 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2021 года.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2020 – 2021 годы».

Особые случаи уплаты налога по УСН

Мы рассказали, в какие сроки налоговая ждёт уплату налога от организаций и ИП, которые работают в обычном режиме. Но есть две ситуации, когда дата уплаты упрощённого налога меняется.

Добровольное прекращение деятельности на УСН

ООО и ИП отказываются продолжать работать на УСН по разным причинам: от закрытия бизнеса до перехода на другой режим налогообложения. Например, на ОСНО переходят, чтобы работать с госзаказами или крупными контрагентами. На другие спецрежимы переходят для снижения налоговой нагрузки.

Срок подачи заявления на отказ от применения УСН зависит от того, по какой причине бизнес это делает. Варианта два:

Тут может возникнуть непонимание — в какие сроки платить. При смене режима с начала года действует стандартный порядок: ООО уплачивают налог до 31 марта, а ИП — до 30 апреля.

Так, если вы прекратили работу 20 марта, но подали заявление 3 апреля, то налог должны уплатить до 25 апреля.

Утрата права на применение УСН

Если ИП или организация нарушают условия работы на УСН, то автоматически переводятся на ОСНО. В 2020 причиной утраты права на упрощёнку может быть:

-

выручка свыше 150 млн рублей за год;

-

число сотрудников больше 100 человек;

-

остаточная стоимость ОС больше 150 млн рублей;

-

появление филиала у ООО;

-

начало деятельности, на которой нельзя применять УСН (например, производство сигарет, алкогольной продукции, игорный бизнес);

-

в ООО доля участия других юрлиц превысила 25 %.

О нарушении условий УСН нужно уведомить налоговиков по форме 26.2-2. Право на применение упрощенки будет потеряно с 1-го числа квартала, когда перестали соблюдаться лимиты. Уплатить налог по УСН в такой ситуации нужно до 25-го числа, следующего за кварталом, в котором было утрачено право на применение упрощенки.

Так, если вы получили 151 млн рублей в четвёртом квартале 2020 года, то будете обязаны уплатить налог до 25-го января следующего года.

Днем уплаты налога считается день, когда налогоплательщик предоставил платежное поручение в банк. Сформировать платежное поручение можно на сайте ФНС.

Внереализационные доходы на упрощенке

К таким доходам относят, например, полученные (ст. 250 НК РФ):

- от сдачи имущества в аренду;

- от передачи в пользование прав на интеллектуальную собственность;

- в виде процентов по договорам займа или банковских вкладов;

- при безвозмездном получении имущества;

Если упрощенец получил для своей предпринимательской деятельности в безвозмездное пользование имущество, например недвижимость или транспортное средство, возникает ли доход? Если да, то в каком порядке определить его размер? Эксперты системы К+ дали подробные указания по этой ситуации, основанные на разъяснениях чиновников и судов. Получите пробный бесплатный доступ к К+ и изучите авторитетное мнение.

- в виде штрафов от контрагентов за нарушение условий договора, включая полученное возмещение судебных расходов;

- как доход прошлых лет;

- в виде излишков, выявленных при инвентаризации (как их учитывать, подробнее см. здесь);

- при списании кредиторской задолженности;

- от участия в других организациях;

- как курсовые разницы;

- в качестве компенсации за самостоятельный снос самостроя и др.

Подробнее о составе внереализационных доходов читайте в этом материале.

Рассмотрим некоторые примеры из вышеприведенного перечня.

Аренда

При сдаче имущества в аренду у «упрощенца» могут иметь место не только доходы в виде арендной платы, но и поступления:

- в виде платежей арендатора по коммунальным услугам, приходящимся на сданное в аренду имущество (письма Минфина от 18.04.2018 № 03-11-11/25816, от 22.05.2017 № 03-11-06/2/31137, от 04.09.2013 № 03-11-11/36391);

- в форме неотделимых улучшений в арендованное имущество, сделанных арендатором без согласия арендодателя (письмо Минфина от 09.09.2013 № 03-11-06/2/36986).

Арендодатель может учитывать у себя в расходах затраты на содержание имущества, сдаваемого в аренду. Подробнее об этом — в статье «Может ли арендодатель учесть для УСН расходы на содержание объекта аренды?».

Кредиторская задолженность

Кредиторская задолженность может быть списана по истечении срока исковой давности. Тогда эти суммы признают доходом. Это допускается, если они не подпадают под требования подп. 21 п. 1 ст. 251 НК РФ (см. письмо Минфина России от 07.08.2013 № 03-11-06/2/31883).

Штрафы

Контрагенты при нарушении условий заключенных договоров оплачивают штрафы. Эти суммы также включают в доходы при их зачислении на расчетный счет или в кассу.

Начисленные контрагентам по суду суммы не учитывают в доходах до их уплаты (письмо Минфина от 01.07.2013 № 03-11-06/2/24984). Если было принято решение суда о возмещении ущерба упрощенцу, то доход у него появится не после вынесения данного решения, а при зачислении денег на расчетный счет или в кассу.

Доходы по депозитам, взносы в уставный капитал, возмещение затрат из ФСС, возврат госпошлины, членские взносы и др. — являются ли такие поступления доходами налогоплательщика на УСН? Нюансы налогообложения таких поступлений рассмотрели эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе. Это бесплатно.

Способы внесения удерживаемых сумм

Завершающим шагом в процедуре перечислений обязательных сборов является непосредственный перевод денежных средств. Но, как проще оплатить налог ИП при УСН в 6%? Какие варианты внесения финансовых ресурсов существуют?

В Российской Федерации для этого предусмотрено несколько способов:

- Оплата наличными средствами по квитанции.

- Через терминал Сбербанка РФ.

- С помощью онлайн-сервисов.

- Через личный кабинет сайта налоговой службы.

Для внесения наличных средств нужно обратиться в отделения любого банка либо на почту с квитанцией с обязательным заполнением реквизитов и указанием назначения платежа и произвести перевод. Подтверждением перечисления налогов станет выданный чек.