Классификация видов и форм страхования в рф

Содержание:

- Страховой брокер и страховой агент

- Виды страхования по рискам

- Какие бывают виды личного страхования – 4 основных вида

- Основные условия

- Основные положения договора страхования

- Форма договора

- Основные элементы договора страхования

- Понятие и сущность страхования

- Как выбрать компанию для страхования имущества

- Предмет договора

- Исполнение и ответственность за нарушение договора страхования

- Что такое страхование

Страховой брокер и страховой агент

Агентами являются организации или физические лица, зарегистрированные в качестве ИП, являющиеся представителями страховщика и действующие от его имени и в его интересах.

Под брокером понимается юридическое лицо или ИП, которое осуществляет посреднические услуги и выступает в качестве “помощника” страхователя или страховщика при осуществлении определенных действий. Например, брокеры могут помогать страхователям подбирать наилучшую по тарифам СК.

Права этих субъектов:

- получать от страховщика сведения о размере его уставного капитала и резервов;

- получать вознаграждение за свои услуги в размере не более 10 % от премии.

Обязанности:

- не заниматься представленной деятельностью в случае наличия неснятой судимости;

- нести ответственность за ненадлежащее выполнение обязательств, вытекающих из осуществляемой ими деятельности;

- обеспечивать сохранность денежных средств, полученных в виде страховых премий;

- не указывать самого себя в качестве выгодоприобретателя по договорам;

- разъяснять непонятные положения страхователю или выгодоприобретателю, содержащиеся в Правилах или договоре.

Виды страхования по рискам

Российские страховщики предоставляют различные услуги и страховые продукты для физических лиц. Чтобы купить страховку, которая действительно поможет в будущем при возникновении страхового случая, а не будет просто “лежать мертвым грузом”, следует знать – какой полис от чего именно защитит.

Имущество

В силу ч. 2 ст. 929 ГК РФ, имущественное страхование делится на 4 основных вида:

- непосредственно защита какого-либо движимого (например, автомобиля) или недвижимого имущества (например, квартиры) на случай, если указанные объекты будут полностью разрушены, повреждены и др.;

- страховка риска возникновения гражданской ответственности, которая поможет, если страхователь по своей вине нанесет кому-либо ущерб (здоровью или имуществу) – например, попадет в аварию;

- страховка риска ответственности по договору, которая защитит физическое или юридическое лицо, указанное в законе (адвоката, нотариуса, клиринговую компанию и др.) в случае, если данными лицами, оформившими полис, будет нанесен ущерб тем, с кем они заключили какой-либо договор;

- наконец, страховка предпринимательского риска, в рамках которой защищаются интересы ИП в случае, если он понесет какие-либо финансовые убытки в процессе осуществления бизнес-деятельности.

Медицинское

В РФ осуществляется медицинское страхование физических лиц в двух формах:

- обязательное (ОМС);

- добровольное (ДМС).

Все, что нужно знать об ОМС, указано в ФЗ № 326. Там сказано, что застрахованными по ОМС являются абсолютно все физические лица – как работающие, так и неработающие.

Добровольное же осуществляется по желанию граждан, если они хотят получать бесплатную медпомощь, которая не предоставляется в рамках ОМС.

Вкладов в банках

В случае, если кредитор станет банкротом или у него будет отозвана лицензия, Агентством по страхованию вкладов будет выплачена компенсация в размере 100 % от суммы вклада, но не более 1,4 млн. рублей (ч. 2 ст. 11 ФЗ № 177 от 23. 12. 2003 года, далее – ФЗ № 177).

Самое главное – участниками системы страхования вкладов должны быть все банки (ч. 1 ст. 6 ФЗ № 177), а значит, граждане могут спокойно заключать договоры банковского вклада в соответствии с Главой 44 ГК РФ с любой кредитной организацией и быть уверенными – их средства под надежной защитой.

При кредите и ипотеке

При потребительском кредите заемщик может застраховать:

- свои жизнь и здоровье (необязательно);

- предоставленное в качестве обеспечения исполнения обязательств движимое или недвижимое имущество от рисков утраты или повреждения (обязательно).

При ипотечном кредитовании физическое лицо имеет право или обязано сделать страховку:

- недвижимого имущества по ипотеке от рисков его утраты или повреждения (обязательно);

- титула, которая поможет скомпенсировать убытки в случае, если право собственности на квартиру будет аннулировано в результате признания предыдущих сделок с этим объектом недействительными (необязательно);

- жизни и здоровья, в рамках которой СК погасит долг перед банком, если заемщик уйдет из жизни или станет инвалидом (необязательно);

- от потери работы, в рамках которой защищаются имущественные интересы, связанные с потерей основного источника дохода из-за увольнения (необязательно).

Жизни и здоровья

Застраховать свою жизнь или здоровье можно по собственному желанию. Если купить такой полис, то СК выплатит компенсацию, если застрахованное физическое лицо:

- станет инвалидом;

- получит травму в результате несчастного случая;

- уйдет из жизни.

В случаях, указанных в законе, определенные лица (граждане, организации или ведомства) должны делать страховку жизни и здоровья в отношении других физических лиц, например:

- 52-ФЗ от 28. 03. 1998 года “Об обязательном…”;

- 403-ФЗ от 28. 12. 2010 года “О Следственном…”;

- 5-ФЗ от 10. 01. 1996 года “О внешней…” и др.

Социальное

Соцстрахование является обязательным и бывает следующих видов:

- пенсионное (ОПС);

- медицинское (ОМС);

- на случай болезни и родов (ВНиМ);

- на случай травм и заболеваний, полученных на работе.

Перечень застрахованных рисков зависит от вида страхования. Например, при ОПС страхуются имущественные интересы граждан, связанные с утратой ими заработка в связи со старостью, инвалидностью или утратой кормильца. А при ВНиМ – имущественные интересы, связанные с утратой заработка из-за болезни, рождения ребенка и необходимости ухода за ним.

Какие бывают виды личного страхования – 4 основных вида

Есть несколько критериев классификации видов ЛС. Уже было сказано, что личное страхование бывает обязательным и добровольным.

Обязательное подчинено федеральному законодательству. Согласно закону, лицензированные страховые фирмы не имеют права отказывать гражданам, обратившимся к ним по поводу оформления обязательной страховки. Тарифы на услуги устанавливаются государством.

Добровольное осуществляется на основании волеизъявления гражданина. Такие страховки – платные, их стоимость определяет сам страховщик. Он же имеет право отказать клиенту в выдаче полиса, если сомневается в его благонадёжности.

Страхование бывает также краткосрочным (до года), среднесрочным (1-5 лет), долгосрочным (более 5 лет).

И главный критерий классификации – объекты страхования. Рассмотри основные разновидности ЛС по объектам страховой защиты.

Вид 1. Страхование жизни

Такой договор по определению заключается на длительные сроки. Помимо защиты, страхование жизни может выполнять накопительную функцию. Страховой термин «дожитие» означает достижение страхователем установленного договором срока.

По договору страховыми ситуациями считаются:

- смерть;

- инвалидность;

- наступление нетрудоспособности.

Страховые суммы, как правило, солидные и исчисляются сотнями тысяч или даже миллионами.

Страхователь вправе избрать и более позитивные события в качестве страховых ситуаций по накопительному полису – бракосочетание, поступление в вуз, выход на заслуженный отдых.

По вопросу страхования жизни на сайте есть отдельная статья.

Вид 2. Страхование от несчастных случаев и болезней

Страховая ситуация, предусмотренная таким договором, вызвана, как правило, внешними причинами кратковременного свойства.

Если такая причина приводит к инвалидности, временной или постоянной потере трудоспособности, страхователю выплачивается определенная денежная сумма.

В эту категорию попадают производственные и бытовые травмы, увечья, вызванные ДТП, отравления, другие ситуации, повлекшие за собой серьёзное нарушение здоровья.

Читайте подробную публикацию на нашем ресурсе «Страхование от несчастных случаев».

Вид 3. Медицинское страхование

Медстрахование бывает двух видов – обязательное и добровольное.

Полис ОМС должны иметь все граждане – без него вам запросто могут отказать в приёме в любой государственной поликлинике.

Документ даёт право на получение базовых медицинских услуг – их список регламентируется федеральными и региональными структурами. Полис получают бесплатно. Ограниченного срока действия у этого договора нет.

Добровольная медстраховка предполагает медицинские услуги повышенного качества. Обладатели полисов ДМС имеют право на дополнительные диагностические и терапевтические процедуры, особый уход и лечение при поступлении в стационар, посещение частных медицинских учреждений, санаториев и курортов. Период действия документа ограничен.

Вид 4. Страхование личного имущества

Всё, чем мы владеем, можно застраховать от порчи, хищения, полного уничтожения. Каждый тип собственности страхуется отдельно либо в совокупности с другим имуществом.

С точки зрения страховых специалистов имущественное страхование не относится к личному. Однако на взгляд рядового гражданина и здоровье, и собственность – это то, чем мы обладаем лично, а потому не упомянуть об этой разновидности страховой защиты в рамках настоящей статьи никак нельзя.

В таблице информация по видам страхования представлена в наглядном и компактном виде:

| № | Виды | Основные характеристики |

| 1 | Страхование жизни | Помимо защитной, выполняет накопительную функцию |

| 2 | Страхование от несчастных случаев | Обеспечивает защиту в случае производственных и бытовых травм |

| 3 | Медстрахование | Бывает добровольным и обязательным, даёт право на стандартные и дополнительные медицинские услуги |

| 4 | Имущественное страхование | Защищает все виды собственности |

Страхованию имущества посвящена отдельная развернутая публикация нашего блога.

Основные условия

Обязательные условия договора страхования

Условия, которые должны быть в обязательном порядке включены в заключаемое соглашение, оговорены на законодательном уровне и регламентируются Гражданским кодексом Российской Федерации.

При этом, они находятся в прямой зависимости от формы документа, так, при подписании имущественного договора, в нем должны быть четко определены следующие условия:

- Информация об имуществе, а также всех интересах и возможной прибыли, подлежащей страхованию. Исключение составляют экспортные инвестиции и зарубежные кредиты, которые могут быть по просьбе заинтересованной стороны защищены от политических и предпринимательских угроз.

- Описание и четкое определение всех страховых ситуаций, после наступления которых будет полагаться возмещение полученного ущерба. Также, должны быть оговорены и всевозможные исключительные случаи, если они предусмотрены.

- Максимальный размер суммы, которая может быть выплачена для возмещения понесенных убытков.

- Продолжительность действия подписанного соглашения и срок, после которого оно будет считаться недействительным и утратит свою юридическую силу.

Если одной из сторон соглашения является физическое лицо, то есть фактически заключается договор личного страхования, то в таком документы обязательно должны быть указаны следующие сведения:

- Полные сведения о застрахованном физическом лице, которые позволяют идентифицировать его личность.

- Описание всех страховых ситуаций, после наступления которых потребуется возмещение ущерба. В этом пункте нет принципиальных отличий от информации, которая указывается в имущественном документе.

- Максимальный объем страховой суммы и срок действия документа, также указываются без принципиальных отличий.

Объект, субъект и предмет договора

Важными терминами, присутствующими в заключаемом страховом документе любого типа, являются его субъект, объект и предмет. Без их полного и четкого понимания не может обойтись как юридическое, так и физическое лицо, поскольку в таком случае возникает риск нарушения условий соглашения, которые являются обязательными для исполнения.

Расшифровка данных терминов приводится в соответствии с действующим гражданским законодательством, согласно которому субъектами страхового договора являются:

- Страховщик, которым обязательно является юридическое лицо, обладающее лицензией, позволяющей ему осуществлять страховую деятельность на территории Российской Федерации.

- Страхователем может являться как физическое, так и юридическое лицо. Для этого физические лица должны обладать дееспособностью, а юридические лица пройти процедуру соответствующей регистрации.

- Выгодоприобретатель, как это понятно из названия, является лицом, в пользу которого было оформлено соглашение. Данная роль является добровольной и стать ей можно только по согласию сторон, после чего выгодоприобретатель может рассчитывать на возмещение ущерба, нанесенного ему в случае возникновения страховой ситуации.

- Застрахованный – это обобщенный термин, под которым могут пониматься страхователи, выгодоприобретатели, а также третьи лица, если от них будет получено соответствующее разрешение на участие в заключение соглашения.

Гораздо проще ситуация обстоит с предметом договора, поскольку им всегда являются конкретные услуги, предоставляемые страховщиком.

Иными словами, фактически это риск, который на себя берет организация и обязательство возмещения понесенного ущерба, которое может быть получено в случае возникновения оговоренных в документе обстоятельств.

Объектами являются различные имущественные интересы, которые должны получить защиту от страховщика.

Они могут быть связаны со следующими факторами:

- Жизнь или здоровье конкретного физического лица, а в отдельных случаях дожитие до оговоренного возраста.

- Владение определенным физическим имуществом.

- Ущерб, который может быть причинен жизни или здоровью сторонних лиц, если осуществляется процедура страхования ответственности.

- Любые риски, связанные с ведением собственного бизнеса и предпринимательской деятельностью.

Основные положения договора страхования

Договор личного страхования представляет собой своеобразное соглашение, установленное между страхователем и страховщиком. Стоит отметить, в силу именно данного документа страхователь обязуется при наступлении предусмотренного случая выполнить выплату пострадавшему лицу (а также другому гражданину, на имя которого будет заключен соответствующий договор). В то же самое время со стороны физического, юридического лица обязательно предусмотрена необходимость внесения взносов (также четко прописываются в документе). Содержаться могут и многочисленные другие условия, которые предварительно определяются по соглашению двух сторон, которые не перечат действующему законодательству, принятому в Российской Федерации.

Форма договора

Согласно ст. 940 ГК РФ, законом предусмотрена только письменная форма при оформлении страхования. Иной вариант соглашения приводит к его аннулированию.

Условия страхования позволяют страховщикам выдавать единый документ или использовать несколько экземпляров, каждый из которых должен быть прочитан страхователем и подписан им лично. Допустимые варианты:

- Единый документ – договор.

- Полис, выданный вместе с основным документом. Используется при заключении обязательных услуг: защиты авто (ОСАГО), имущества при заключении кредита на приобретение недвижимости (залоговое страхование).

- Сертификат – аналог полиса.

- Квитанция (чек, платежное поручение). В 100% случаев выдается при заключении онлайн-страховки или оплате банковской картой.

Полис, сертификат или квитанция выдаются тогда, когда страхователю требуется доказать факт заключения сделки. В документах прописываются только важные условия договора страхования: срок действия соглашения, наименование компании, которая оказала услугу, Ф.И.О. участников сделки, возможные риски (не всегда).

Образец договора страхования

Образец договора страхования у многих страховщиков представлен на официальном сайте. Это позволяет клиентам ознакомиться с основными положениями онлайн и самостоятельно заполнить документ, чтобы не тратить время в офисе страховщика.

Если выбранный клиентом способ защиты интересов не представлен среди образцов онлайн, можно взять копию в офисе компании.

Но не всегда можно заранее заполнить и принести образец. Страховщики часто выдают полисы на фирменных бланках, что делает невозможным предварительное заполнение документа.

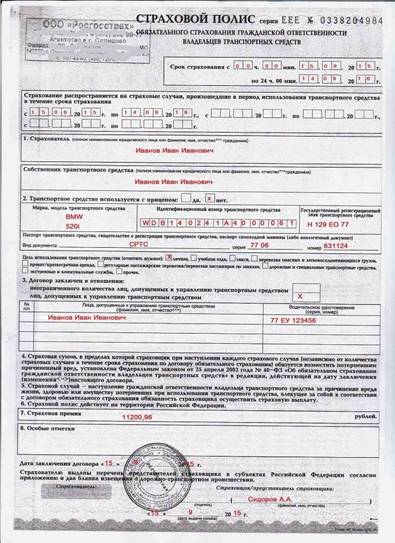

Загрузите для ознакомления договор страхования от СК «Сбербанк Страхование». Ниже представлено соглашение по ОСАГО в виде полиса СК «Росгосстрах».

Приложения к договору

Правила страхования, в том числе действия выгодоприобретателя при наступлении страхового случая, описаны в приложении к документу. Приложения являются частью пакета документов, но они не относятся к списку обязательных справок, которые требуется предъявить страховщику для получения компенсации.

В приложении подробно описываются общие аспекты сделки. Правила могут входить в часть единого документа: в таком случае они располагаются в конце. Но чаще они выдаются в виде отдельной брошюры. При покупке полиса через интернет правила не всегда входят в обязательный комплект документов. Покупатель сертификата может ознакомиться с ними на сайте в режиме онлайн.

Основные элементы договора страхования

Предмет договора. Предмет договора может быть определен как услуга несения страхового риска в рамках страховой суммы. Она заключается в том, что страховщик берет на себя бремя несения риска потери конкретных материальных и нематериальных благ.

Права и обязанности сторон. Главная обязанность страховщика заключается в том, чтобы своевременно произвести страховую выплату при наступлении страхового случая. Кроме того он должен зафиксировать факт наступления страхового случая в страховом акте и обязан сохранять тайну страхования. Договор страхования может предусматривать и другие обязанности страховщика.

К обязанностям страхователя относится своевременная уплата страховых взносов. При заключении договора он должен сообщить страховщику обстоятельства, которые имеют существенное значение в определении вероятности наступления страхового случая. В сроки, которые установлены договором страхования, страхователь обязан сообщить страховщику о наступлении страхового случая. Договор может предусматривать и иные обязанности страхователя.

Условия выплаты страховой суммы. Предусмотрено представление страхователем документов при наступлении страхового случая. Необходимо иметь полис, заявление о выплате страхового возмещения, паспорт, а также документы, подтверждающие наступление страхового случая и интерес страхователя в сохранении застрахованного имущества. Если страховую выплату получают наследники, к указанным документам необходимо добавить свидетельство ЗАГСа о смерти страхователя и документ, удостоверяющий вступление в права наследования.

Отмечается, что страховая выплата производится после составления страхового акта, который составляет страховщик или уполномоченное им лицо. В случае необходимости страховщик может запросить у компетентных органов сведения, которые относятся к страховому случаю.

Ответственность сторон. Предусматривается ответственность за неисполнение или ненадлежащее исполнение обязательств по договору, за просрочку выплаты страхового возмещения или внесения очередного страхового взноса. Виновная сторона обязана возместить другой стороне причиненные убытки.

Изменение договора. Предусмотрено, что возможны случаи увеличения или уменьшение страховой суммы по согласию сторон. Переход прав и обязанностей к правопреемнику в случае реорганизации страхователя – юридического лица — возможен только с письменного согласия страховщика. Также по письменному соглашению сторон договор может быть изменен и в других случаях, предусмотренных действующим законодательством.

Срок действия договора. Срок договора является одним из существенных условий. Дело в том, что от него полностью зависит размер страховой премии. Чем короче срок, тем меньше премия, ибо риск наступления страхового случая сокращается, и наоборот.

Окончание действия договора. Договор страхования досрочно прекращается в случаях:

· гибели застрахованного имущества по причинам, не вызывающим наступление страхового случая;

· прекращения предпринимательской деятельности, риск которой был застрахован.

Кроме того, страхователь сам может отказаться от договора. В таком случае, если что-то иное не предусмотрено договором, страховая премия, уплаченная страховщику, возврату не подлежит.

Обязательства по настоящему договору могут быть прекращены и в других случаях, которые предусмотрены законом. Следует учесть, что прекращение действия договора не освобождает стороны от ответственности в случае его нарушения.

Конфиденциальность. Данным пунктом предусматривается, что условия договора, дополнительные соглашения к нему и другая информация, которую страховщик получил по договору, являются конфиденциальными и разглашению не подлежат.

Разрешение споров. Все возникающие между сторонами споры и разногласия, которые не нашли своего отражения в тексте договора, будут разрешаться переговорами. При недостижении взаимопонимания в процессе переговоров споры будут разрешаться в судебном порядке.

Дополнительные условия и заключительные положения. Могут быть предусмотрены дополнительные условия к договору. Все изменения и дополнения к договору признаются действительными, если они совершены в письменной форме и подписаны сторонами. Во всем, что не предусмотрено договором, стороны руководствуются действующим законодательством и Правилами страхования. Количество экземпляров договора, адреса и платежные реквизиты сторон.

Понятие и сущность страхования

Понятие страхования формируется Законом РФ «О страховании», который дает четкое определение этому явлению. Так, страхование представляет собой разновидность правовых взаимоотношений, которые призваны защитить имущественные и другие интересы застрахованного лица при возникновении страховых случаев. Средства на восполнение потерь берутся из денежных фондов, которые формируется на основании раннее сделанных взносов или иных средств страхования.

Страхование распространяется как на физических, так и на юридических лиц. Оно может рассматриваться как экономическая категория. В этом случае этот процесс представляет собой сочетание экономических отношений, связанных с образованием и распределением средств денежных фондов. Кроме того, он является правовой категорией, которая регулируется нормативами и законами при возникновении отношений между страхователем и страховщиком.

Как выбрать компанию для страхования имущества

Услуги по страхованию имущества сейчас предоставляет много компаний. Решив застраховать машину, дом или другое имущество, каждый задумывается о том, в какой компании лучше это сделать. Кто-то полагается на мнение троюродного дядюшки двоюродной сестры подруги соседской бабушки, кто-то прислушивается к рекламам и пытается их сравнить, другие ищут отзывы в сети. И все же, стоит понимать, что правильный выбор страховщика позволит жить более спокойно.

Нередко наши сограждане жалуются на то, что компании-страховщики некачественно выполняют свою работу. Они жалуются после одной или нескольких ошибок, связанных не столько с качеством работы компании, сколько из-за своей невнимательности и/или неграмотности. Наиболее распространены жалобы на то, что страховщик указывает на очевидную ошибку самого страхующегося: обиды бывают тогда, когда пострадавший желает получить выгоду в случаях, не являющихся страховыми, то есть не оговоренными в договоре со страховой компанией.

И все же, для оформления страховки надо определиться с компанией, которая подойдет вам больше всего. Не стоит определять наиболее подходящую по степени удаленности от вашего дома или по знакомству с сотрудником. Этот путь ведет в никуда. Главное – это надежность компании, занимающейся страховкой имущества, а также готовность организации в оперативные сроки выполнить все обязательства, прописанные в договоре.

Надежность не вымеряется в количестве знакомых, оформивших полис. Главное – как поведет себя страховщик, когда наступит период, неблагоприятный не только для вас, но и для всей страны. Даже в состоянии кризиса надежный страховщик произведет все необходимые выплаты и останется на плаву. Он не заявит о своем банкротстве в самый неподходящий момент.

Оперативная реакция компании – когда сроки исполнения взятых на себя обязательств компанией необременительны для клиента. Да и полученные в срок выплаты должны быть соответствующими тем, которые указаны в условиях заключенного договора.

Надежные компании не скрываются от клиентов. Для сравнительного анализа их работы достаточно войти в сеть и найти официальные сайты, провести самостоятельный сравнительный анализ. Кроме того, неплохо посетить независимые форумы и почитать о том, что думают об этих организациях другие, какие у них негативные и положительные впечатления от работы той или иной компании. Не забудьте также сравнить их рейтинги.

Если ваши родные и близкие уже оформляли подобные страховки и пользовались услугами компаний при наступлении проблем, то узнать их мнение тоже не помешает.

Конечно, правильно подсчитать рейтинг тех или иных компаний-страховщиков – задача почти неподъемная для рядового пользователя Интернетом. Но делать это и не надо. За вас этим занимаются бесконтрольные, свободные рейтинговые агентства. В поисковике надо только набрать «Рейтинг страховых агентств» — и на вашем экране появится список таких организаций. Открывайте страничку – и знакомьтесь со всеми страховыми компаниями, имеющими высокий рейтинг.

Предмет договора

Согласно заключенному договору страхователь (клиент) обязуется вносить установленную плату (взносы) за услуги, а страховая организация принимает на себя обязательство произвести выплату (компенсацию) указанному лицу в случае наступления оговоренных в документе событий.

Все указанные договоры относятся к видам рисковых. При этом риск совершенно не зависит от воли застрахованного лица. Он влечет за собой высокую вероятность получения ущерба и называется таким термином, как страховой случай. По законодательству страховщик должен компенсировать пострадавшей стороне расходы в рамках оговоренной суммы возмещения.

Оказывать услуги страхования могут организации различной правовой формы: государственные и частные, а также компании, созданные с участием иностранного капитала. В качестве клиентов могут выступать как частные, так и юрлица.

Исполнение и ответственность за нарушение договора страхования

В целях защиты интересов страховщика существует ряд норм, освобождающих его от ответственности при определенных обстоятельствах.

В соответствии со ст. 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если страхователь несвоевременно уведомил о наступлении страхового случая по каким-либо причинам. Это не безусловное основание, т.е. страхователь впоследствии может оспорить невыплату страхового возмещения. При личном страховании устанавливается, что срок уведомления страховщика не может быть менее тридцати дней. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Но именно страховщик должен доказать наличие умысла у страхователя. Статья 963 ГК РФ освобождает от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения составляют: причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица по договору страхования гражданской ответственности и смерти застрахованного лица вследствие самоубийства по договору личного страхования, действовавшему не менее двух лет к моменту наступления страхового случая. Статьей 964 ГК РФ предусмотрены основания освобождения страховщика от выплаты страхового возмещения или страховой суммы при наступлении страхового случая вследствие: 1) воздействия ядерного взрыва, радиации или радиоактивного заражения; 2) военных действий, а также маневров или иных военных мероприятий;

3) гражданской войны, народных волнений всякого рода или забастовок; 4) изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если законом либо договором не установлено иное.

В случае если страхователь умышленно не сообщил страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, неизвестные страховщику, последний вправе потребовать признания договора страхования недействительным и применения односторонней реституции (ст. 944 ГК РФ).

Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения, если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление права требования невозможно по вине страхователя (выгодоприобретателя) (п. 4 ст. 965 ГК РФ).

Ответственность страховщика определяется либо пеней в размере 1% за каждый день просрочки уплаты страховой суммы страхователю, либо возмещением убытков вследствие разглашения сведений о страхователе, застрахованном лице или выгодоприобретателе, состоянии их здоровья, об имущественном положении указанных лиц (ст. 946 ГК РФ); ответственность страхователя потерей полностью или частично страхового возмещения (сообщается страхователю в письменной форме мотивированным отказом).

Что такое страхование

Жизнь человека сопряжена с формированием различных, причем регулярных рисков. Каждый день возникают ситуации, которые могут стать основой риска имуществом (движимым и недвижимым), здоровьем, средствами, другими ценностям. Терять убытки приходится многим. Тем не менее, нужно учитывать, что восстановить нормальный баланс своего существования после таких происшествий могут исключительно единицы. Не каждый имеет на счету своеобразный резерв, посредством которого можно было бы устранить возникшие неприятности. Именно по этой причине страхование стало очень актуальным, так как именно оно позволяет получить перспективы защищенности с финансовой позиции.

По сути, в данном случае происходит процесс солидарного возмещения, посредством работы специализированных страховых компаний, которых в настоящий момент появилось достаточно существенное количество.

Страхование – определенная форма защиты, которая основана на сотрудничестве с юридическими субъектами на основании специализированных договоров. При наступлении событий, формируется возможность получить выплаты из фонда, который сформирован на основании страховых взносов. Другими словами, человек оформляет страхование с четко определенными условиями, которые в обязательном порядке отражаются в договоре сотрудничества

Тут очень важно, чтобы данный договор вами был изучен всецело и всесторонне, чтобы вы точно понимали, какую ответственность берет на себя страховая компания, и какие обязанности должны быть выполнены вами

Также нужно обратить ваше внимание на то, что нужно будет осуществлять специализированные взносы – выплаты, в соответствии с условиями ранее подписанного договора

Если формируется страховой случай, по которому предполагаются выплаты, то они осуществляются в рамках установленных требований. То есть, выполняются все условия подписанного ранее договора.

Непременно скажем о том, что угроза ущерба по своей сути существует всегда. Не всегда человек о ней задумывается. Страхование позволяет избежать определенных неприятностей, которые могут возникнуть в результате незапланированных действий. Данные услуги сегодня приобрели очень значительную популярность, особенно в области медицины. Непременно скажем о том, что законодатель определяет обязательство граждан осуществлять процесс страхования гражданской ответственности, то есть, формируется необходимость производить страхование автомобильного формата.

Также нужно осуществлять страхование медицинского плана, чтобы предотвратить вероятность отсутствия средств при критических проблемах, которые могут возникать со здоровьем.

Законодательная база всецело курирует вопрос оформления страхования. Четко указывается, какие именно виды существуют, какие нужно оформлять обязательно, и какие считаются добровольными. Также в законе четко прописываются все обязанности, которые возлагаются на компании страхового типа.

Вполне очевидно, что не все компании четко соблюдают установленные требования сотрудничества, поэтому, в законодательстве также предусмотрены статьи, которые определяют возможность страхователя получить взыскания посредством судебного процесса.

Понятия страхования:

- Страховщик – понятие, которое определяет компанию частного или же государственного формата, которая осуществляет процесс страхования на основании четко проработанных и предусмотренных законодательных норм;

- Страхователь – лицо, которое страхует свою ответственность посредством подписания договора. Данное же лицо осуществляет соответствующие выплаты;

- Объект страхования — это именно тот элемент, который страхуется. По своей сути, это может быть движимое или же недвижимое имущество, денежные средства, здоровье или же жизнь. В зависимости от вида страхования формируется расчет стоимости взносов;

- Полис – документ, который является основным элементом подтверждения наличия страхования;

- Случаи страхового характера – возникновение действий, которые провоцируют возможность получения выплат от страховой компании;

- Возмещение – сумма, которую уплачивает компания в том случае, если возникает страховой случай.

Таким образом, становится понятно, что страхование по своей сути предполагает определенный элемент защиты человека, его интересов и его гражданской ответственности. В настоящий момент появилось существеное количество компаний, которые способны предоставить вашему вниманию услуги страхования. Чтобы сделать правильный выбор, нужно детально изучить все предложения, проанализировать их и просмотреть рейтинг самых актуальных предложений.