В каких случаях и как можно провести реструктуризацию кредита?

Содержание:

- Достоинства и недостатки реструктуризации

- Что выгоднее оформлять

- Виды реструктуризации кредитной задолженности

- Реструктуризация по налогам и пеням

- Реструктуризация долга через суд

- Что такое реструктуризация кредита

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Альтернативные методы реструктуризации кредита

- Возможные программы реструктуризации

- Схема и порядок процедуры в Сбербанке

- Варианты реструктуризации

- Реструктуризация кредита в Сбербанке – ее виды и особенности

Достоинства и недостатки реструктуризации

Как у всякой процедуры, относящейся к банковской деятельности, у реструктуризации есть свои плюсы и минусы. К первым относятся:

- Снижение размера регулярных платежей. Клиент, в жизни которого произошли серьёзные перемены, будет каждый месяц расставаться с меньшей суммой, получая таким образом возможность оплачивать коммунальные услуги, покупать продукты и медикаменты. В дальнейшем, если доходы вновь повысятся, можно будет обратиться к кредитору с новым заявлением, о возвращении старого графика — такой процедуры законодатель не исключает.

- Сохранение положительной кредитной истории. От рейтинга заёмщика напрямую зависит возможность получения нового кредита; никто не знает, когда возникнет такая необходимость, а значит, заботиться о своей КИ нужно постоянно. Реструктуризация, предоставленная до первой просрочки, позволяет сохранить рейтинг в исходном состоянии, без приведения в нём негативной информации; главное — не забывать вносить платежи после подачи заявления и не отказываться от взятых на себя обязанностей в одностороннем порядке.

- Отсутствие общения с сотрудниками отдела просроченной задолженности, коллекторами и судебными приставами. Банк, как уже упоминалось, будет пытаться возвратить свои средства всеми возможными способами, в том числе привлекая коллекторские агентства, обращаясь в суд и тесно взаимодействуя с ФССП. Должнику эти меры никакого удовольствия не доставят — а значит, лучше предотвратить их, своевременно обратившись к кредитору с просьбой о реструктуризации.

- Защита от дальнейших рисков. В большей степени это касается заёмщиков, взявших кредит в другой валюте. Когда резкий скачок курса уже случился, можно ожидать нового — и необязательно в обратную сторону. Чтобы условия не стали ещё хуже, необходимо конвертировать оставшуюся сумму в рубли — в этом случае очередное повышение курса на размере кредита уже не скажется.

- Отсутствие неустоек. Если клиент вовремя уведомил банк о невозможности рассчитываться с ним в прежнем порядке и вплоть до заключения нового договора не допускал просрочек, никакие штрафные санкции ему не грозят; банк же, попытавшийся получить с заёмщика лишнее, может быть привлечён к ответственности в судебном порядке — на этот раз правда на стороне должника.

Самыми значимыми недостатками услуги являются:

- Неизбежное увеличение окончательной стоимости кредита. Даже если процентная ставка будет понижена, что при реструктуризации случается нечасто, срок погашения задолженности возрастает — а значит, при сохранении исходного тела кредита, клиенту придётся платить больше — «лишние» проценты будут набегать каждый месяц.

- Увеличение тела кредита. Возможна и другая ситуация: просрочка уже была допущена, и банк, чтобы компенсировать не только потенциальные потери, но и штрафы с пенями, включает их в стоимость кредита, таким образом увеличивая размер не только «процентных», но и «основных» выплат.

- Прочие финансовые риски. Меньше всего финансовое учреждение волнует выгода заёмщика. Оказавшись в сложной жизненной ситуации, обратившись за реструктуризацией и получив одобрение, тот вряд ли станет тщательно изучать новый договор — а в результате примет ещё несколько убыточных для себя, но прибыльных для кредитора условий.

- Сложность получения. По перечисленным выше причинам реструктуризация для банка скорее выгодна — но, стремясь как можно больше обезопасить свои интересы, кредитор затребует от обратившегося дополнительные документы, собрать которые за один день довольно сложно. Кроме того, сам процесс получения одобрения сильно затянут — решить все вопросы за один визит не выйдет.

Какой бы сложной ни была ситуация, не стоит отчаиваться: большинство кредиторов предлагает вполне приемлемые условия реструктуризации, сообразуя их с обстоятельствами заёмщика. Сложности будут — но, вовремя обратившись за услугой, можно свести их к минимуму.

- Что такое рефинансирование ипотеки и как это сделать. Лучшие предложения банков 2021 года.

- Как исправить кредитную историю?

Что выгоднее оформлять

4.1 Таблица сравнения результатов по рефинансированию и реструктуризации для банка и заемщика.

| ДЛЯ БАНКА | |||

|---|---|---|---|

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| увеличение клиентской базы банка; | увеличение количества рисков невыплаты кредита | увеличение прибыли банка; | оформление документов за свой счет; |

| получение прибыли от взятия займа. | не надо прилагать усилия по взыскиванию долга (должник сам идет навстречу); | сохранение рисков по неспособности должника платить дальше. | |

| сохранение клиентской базы банка; | |||

| сохранение рейтингов. | |||

| ДЛЯ КЛИЕНТА | |||

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| возможность получения более выгодных условий кредитования; | сбор и подготовка пакета документов т.к. это абсолютно новый заем; | снижение ежемесячной фин. нагрузки (сумма платежа уменьшается); | сложный процесс доказательства банку наличия финансовых затруднений (без имеющихся просрочек и невыплат); |

| уменьшение суммы ежемесячной выплаты; | возможность банком взыскания комиссии; | переоформление за счет банка; | ухудшение кредитной ичтории; |

| изменение срока погашения и даты выплаты; | потребуется залоговое обеспечение при большой сумме; | списание неустойки если была просрочка. | увеличение процентной ставки по кредиту (переплата по кредиту растет); |

| объединение несколько невыгодных кредитов; | возникновение дополнительных расходов (новая страховка и пр.) | увеличение срока для погашения; | |

| смена финансового учреждения на более подходящий; | возникновение доп. нагрузки, если были кредитные каникулы; | ||

| уменьшение переплаты по процентам. | добиться хороших условий у банка сложно | ||

Таким образом, реструктуризация выгодна банку и убыточна для клиента. При изменении условий погашения кредита все равно для клиента остается риск существенной переплаты. Рефинансирование более выгодно для заемщика. Однако, стоит помнить, что прибегать к этому инструменту стоит исходя в первую очередь из снижения процентной ставки.

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

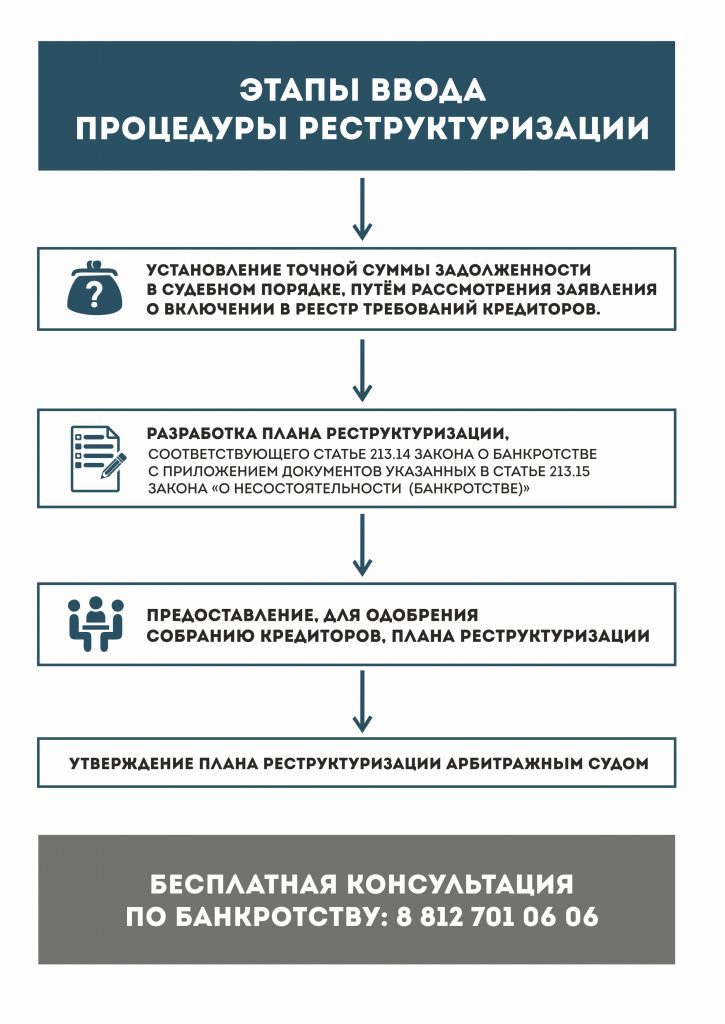

Реструктуризация долга через суд

Если договориться с банком не удалось, остается прибегнуть к судебной помощи. И тут возможно два варианта: либо возвращаемся к процедуре банкротства, либо подаем иск к кредитной организации с требованием пересмотреть условия.

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

ВАЖНО!

В процессе реализации плана его можно корректировать. Право на внесение изменений есть и у должника, и у его кредиторов

Однако если с планом согласиться, но потом не выполнять, кредиторы могут потребовать отмены решения. Тогда организацию ждет конкурсное производство, а физлицо — реализация имущества.

Во втором случае доказательная база зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, а также людей, утративших трудоспособность.

Что такое реструктуризация кредита

Если говорить о реструктуризации кредита и о том, что это такое простыми словами, так это — изменение условий кредитования уже выплачиваемого долга. Причем опция возможна как для кратких займов, так и для ипотеки на 10 лет. Перед тем как оформить такую процедуру, стоит четко уяснить разницу между рефинансированием и реструктуризацией.

При оформлении суммы на ссуду сроком более чем на год всегда есть повышенный риск просрочить выплаты или столкнуться с внезапными обстоятельствами, которые помешают прошлому успешному погашению долговых обязательств. В таком случае рефинансирование — это оформление нового кредита, а реструктуризация — изменение условий именно старого кредитования, без подписания новых кредитных договоров. Как мелкий заем так и крупный долг на бизнес и ИП могут обслуживаться по этим двум сценариям. Разница у этих операций основательная, и каждая из них полезна в своем конкретном случае.

Когда требуется

Реструктуризация долга по кредиту требуется в ряде случаев:

- потеря работы клиентом банка;

- непредвиденное, но ощутимое снижение дохода пользователя ссудой;

- рождение ребенка и повышение общих трат в связи с этим;

- тяжелая болезнь родных и необходимость за ними ухаживать;

- временная потеря клиентом работоспособности;

- призыв на службу в армию.

Банки рассматривают прошения, чтобы оформить реструктуризацию с такими причинами не первый год, так что не стоит стесняться затруднительного положения. Обязательно обратитесь за реструктуризацией долга по кредиту, покажите свою кредитную историю с предыдущими успешными выплатами и предоставьте как можно больше убедительных доказательств в пользу того, что вам необходима эта услуга. Банки либо сокращают переводы по сумме, либо могут понизить начисляемую на ссуду ставку — есть много путей изменения условий займа.

Какую пользу может принести

Так как реструктуризировать долг по кредиту можно только по уважительной причине и при весомых ее доказательствах, то позитивные стороны такой операции проявляются сами. Более лояльные условия позволяют вовремя выплатить задолженность, не сталкиваясь с просрочками, нехваткой средств для проживания или судебными тяжбами по неуплате долга.

Чаще услуга доступна корпоративным или постоянным клиентам банковского учреждения или микрофинансовой организации. Новому пользователю могут предложить только рефинансирование его долга с прошлого банка. «Плюс» финансовой перестановки в том, что сумма долга не вырастает за счет прогрессии пени за просрочки. Переплата, естественно, будет, но небольшая и без напоминаний от сотрудников банка о том «что часики тикают». Перейти на новые условия займа можно разными путями.

Если говорить об общих тратах по долговым обязательствам перед банком, то операция, предлагаемая им при возникновении у клиента форс-мажорных обстоятельств, является выгодной и для банка. Со стороны может показаться, что процентная ставка понижается просто так, а пролонгация срока для выплат по ссуде действительно облегчит жизнь. Но в сумме переплата по задолженности возрастает. Через определенные финансовые механизмы банк все причитаемое получает вовремя, а то и немного больше положенного заранее.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Альтернативные методы реструктуризации кредита

Что делать, если банки отказываются менять график погашения займа? В этом случае необходимо быстро изыскать дополнительные средства. В противном случае банк подаст в суд на должника. Если речь идёт об ипотеке, то судебное разбирательство неизбежно приведёт к потере залогового обеспечения.

Для получения денежных средств можно использовать следующие методы:

- Продажа движимого и недвижимого имущества;

- Оформление займа в микрофинансовой организации или ломбарде;

- Получение ссуды в кредитном кооперативе;

- Заём от частных лиц.

Если человек работает на предприятии, то он может обратиться в кассу взаимопомощи или попросить деньги у коллег. Также можно занять необходимую сумму у друзей или родственников. Современные компьютерные технологии позволяют получить заём в дистанционном режиме. Для этого нужно зарегистрироваться на бирже взаимного кредитования и открыть счёт в банке.

Возможные программы реструктуризации

Для каждого клиента банка, обратившегося с просьбой о реструктуризации, обычно подбираются индивидуальные условия. Выбор обусловлен несколькими обстоятельствами:

- Материальное положение должника, перспективы ее развития (в ту или иную сторону).

- Величина оставшейся суммы, которую нужно уплатить.

- То, насколько своевременно совершались прошлые платежи.

В зависимости от этого банк может предложить своему клиенту следующие программы реструктуризации:

-

Кредитные каникулы. Самая распространенная из предлагаемых программ. Существует несколько ее разновидностей. Первая — банк предоставляет некоторый срок, оговоренный договором, в течение которого заемщик не вносит деньги ни за основной кредит, ни за проценты по нему. Такой вариант наиболее выгоден для должника, следовательно, невыгоден для банка, поэтому предлагается весьма редко. Чаще всего предлагается платить только проценты. Некоторый период времени клиент станет вносить лишь их. Этот вариант приемлем для людей, которые в скором времени ожидают улучшения материального положения.

Выплата лишь основного долга. Начисленные на него проценты будут гаситься после завершения кредитных каникул. Это очень хорошо для заемщика, ведь долг уменьшается, следовательно. и проценты с него тоже. - Увеличение срока возвращения кредита. Добавляется несколько месяцев (или лет), невыплаченная сумма займа разбивается на большее число платежей. В результате величина ежемесячной выплаты уменьшается. Но итоговая переплата вырастет — за счет процентов на добавленные месяцы.

- Снижение процентной ставки. Такая программа существует, но применяется крайне редко, в основном как персональное предложение. Обычно такая мера временна, ее продолжительность ограничена сроком действия реструктуризации. После этого размер ставки возвращается к исходному значению, а иногда даже повышается.

- Изменения способа начисления процентов. То есть, клиенту предлагают перейти с аннуитетного метода на дифференцированный. Бывает и наоборот. Такой способ также используется нечасто. Выгода обусловлена большим количеством обстоятельства, которые имеют место на момент реструктуризации, и прогнозировать ее сложно.

- Изменения валюты ссуды. Обычно способ предлагается при ипотеке, если займ был выдан в валюте. Скачки рубля по отношению к доллару привели к тому, что платить по текущему курсу для многих стало нереально.

- Списание неустойки. Подобный способ чаще применяется по отношению к должникам, долгое время не решавшим проблему. На их долг были начислены штрафы. Кредитор может предоставить отсрочку для них или совсем списать.

Подобные программы используются финансовыми учреждениями как в чистом виде, так и комбинированном. Кредитор оценивает, какую выгоду он получит, принимая при этом во внимания возможность должника осуществлять платежи на новых условиях.

Схема и порядок процедуры в Сбербанке

В разных банках реструктуризация происходит по-разному. Что касается Сбербанка, то схема приблизительно такова:

- Получение ответов на вопросы.

Заёмщику требуется до возникновения просрочек явиться в банк и начать задавать самые разные вопросы по реструктуризации:

- какие документы необходимы;

- где найти образец заявления;

- куда и кому подавать;

- к кому обращаться при возникновении вопросов и т. д.

Имея ответы на вопросы, заёмщик будет максимально подготовлен к предстоящей процедуре. Даже если просрочек удастся избежать, данный шаг не является лишним – кто владеет информацией, тот владеет миром.

- Сбор документов.

Зачастую, требования к документам весьма типичны:

- паспорт гражданина РФ;

- трудовая книжка;

- документы о доходах (2-НДФЛ, 3-НДФЛ, справка с биржи труда и т. п.);

- подтверждения необходимости в реструктуризации (увольнение, выписка по болезни и т. д.);

- заявление по форме Сбербанка.

Помните, что необходимые документы могут меняться от сотрудника к сотруднику. Причём ситуации могут быть совершенно разными:

- клиент приносит пакет документов, о которых ему рассказал сотрудник банка;

- другой сотрудник, принимающий документацию, заявляет, что нужно ещё 2/5/10 других документов;

- заёмщик приносит и их, но постоянно возникают какие-то проблемы, документы «гуляют» из отдела в отдел несколько месяцев;

- в итоге должник приносит целый чемодан с бумагами, а ему заявляют о необходимости только тех документов, которые затребовали в первый раз.

Может показаться, что сотрудники банка поступают глупо. Но даже если так, пока они устраивали данное «шапито-шоу», проценты и неустойки по кредиту выросли в разы. Как и их премии.

Поэтому если сотрудники Сбербанка начинают заявлять о подозрительно странных трудностях с документами, жалуйтесь по иерархии: начальнику отделения, начальнику департамента по урегулированию просроченных задолженностей и даже выше.

- Заявление, которое составляется по предоставленному сотрудниками банка бланку либо самостоятельно.

Однако не стоит писать заявление в произвольной форме: работникам банка обязательно что-то не понравится, они начнут высказывать претензии, вновь отдаляя долгожданную реструктуризацию. Лучшим решением является обращение в банк и просьба предоставить бланк для заявления. Так заёмщик точно будет уверен, что ему писать, где и как.

А образец заявления на реструктуризацию в Сбербанке смотрите здесь.

Основная информация, которая должна содержаться в заявлении, выглядит так:

- в заголовке указываются реквизиты банка, данные о заёмщике (ФИО, прописка и т. д.);

- номер договора по кредиту;

- предложения заёмщика по реструктуризации;

- максимально подробные сведения о занятости (место работы, наименование организации, причина увольнения и т. п.);

- дополнительные доходы, если есть;

- сведения о детях, супруге, поручителях и пр.;

- финансовое состояние заёмщика во всех подробностях;

- данные об имеющейся собственности (для возможного залога);

- причины, вынудившие обратиться за реструктуризацией, их подтверждения (дополнительно следует указать их в разделе «приложения»);

- подпись заёмщика и расшифровка.

Дата ставится во время подачи заявления в отделении Сбербанка.

- Подача.

Когда будут готовы необходимые документы и заявление, можно подавать их в Сбербанк. Делается это в любом его отделении при обращении к сотруднику/оператору. Дальше всё упирается в окончательное решение Сбербанка, и остаётся лишь ждать.

Обычно заявление на реструктуризацию редко когда рассматривается долго. Через несколько суток заёмщику поступит SMS-сообщение или телефонный звонок, в котором сотрудник банка уведомит о разрешении на реструктуризацию или об отказе в ней.

Варианты реструктуризации

Пересмотр условий кредитования может проводиться в одном из следующих форматов:

Пролонгация. Так называется перенесение срока полного погашения задолженности на более позднюю дату — например, вместо оставшихся согласно исходным условиям двух с половиной лет кредитополучатель может рассчитываться с финучреждением три-четыре года. Это самый распространённый способ обеспечить платёжеспособность заёмщика — и самый невыгодный, в силу значительных переплат по набегающим процентам. Тем не менее, клиент получает возможность вносить ежемесячные платежи в меньшем объёме — а это и является целью услуги. Обычно возможность пролонгации кредита указывается в исходном договоре, но даже если она не предусмотрена, стоит обратиться в банк: войдя в положение кредитополучателя, он может предложить выгодные условия реструктуризации или рефинансирования. Как показывает практика, банки редко дважды продляют срок договора: кредитополучателю, «не справившемуся» первый и второй раз, придётся изыскивать другие способы рассчитаться с финучреждением. Зато досрочному погашению пролонгация не мешает: клиент, вновь вставший на ноги, может рассчитаться с кредитной организацией по изначальному графику.

Кредитные каникулы. Более выгодный вариант, подразумевающий частичное — или полное — приостановление регулярных платежей на согласованный с банком срок. Если заёмщик лишается возможности вносить необходимые суммы, например, призывается на срочную службу или временно теряет трудоспособность, ему может быть предоставлено «свободное» время — обычно не более года. Если платёжеспособность упала, но в принципе сохраняется, кредитополучатель в течение каникул может платить меньше: половину, треть обычной суммы или вносить одни проценты, не погашая тела кредита

Последнее важно: банки в первую очередь стремятся получить своё вознаграждение за предоставление заёмных средств, а значит, для заёмщика, выбравшего дифференцированные платежи и столкнувшегося с проблемой в самом начале погашения, особой пользы от кредитных каникул не будет.

Снижение годовой процентной ставки. Понятно, что для кредитора такая ситуация нежелательна — он попросту получит меньше денег

Рассчитывать на этот вариант реструктуризации клиент может только в случае снижения ключевой ставки Центрального Банка — и при наличии веских доказательств нереальности погашения кредита по старой ставке.

Конвертация валюты. В ходе операции остаток суммы, полученной в долларах или евро, будет приведён к рублёвому эквиваленту — результат и будет использоваться в дальнейших расчётах с заёмщиком. Главное преимущество и одновременно недостаток такой реструктуризации — возможные новые колебания: если курс ещё повысится, клиент выиграл, избежав очередного разорения; если снизится — проиграл, поскольку вернуться к расчётам в валюте уже не получится.

Списание штрафов и пеней. Такое прощение неустойки ради возврата основной суммы позволит кредитополучателю сэкономить до нескольких десятков тысяч рублей — и быстрее рассчитаться с задолженностью. Кредитной истории этот вариант реструктуризации, правда, не улучшит: сведения о просрочках и предпринятых банком штрафных санкциях в ней всё равно останутся.

К таким заёмщикам относятся инвалиды первой и второй группы, ветераны, родители малолетних детей и детей-инвалидов; и, конечно, взятое в кредит жильё не должно быть элитным.

Реструктуризация кредита в Сбербанке – ее виды и особенности

Рассмотрим, на каких условиях заемщики могут получить реструктурирования займа в Сбере. По сути, это стандартная процедура, которую используют многие финансовые учреждения.

Важно! Реструктуризация кредита в Сбербанке физическому лицу доступна только в том случае, если еще не было допущено просрочки по текущему займу. В связи с этим следует обратиться в банк сразу при возникновении риска невыплаты по текущему займу

К сожалению, не все заемщики успевают пройти процедуру до наступления просрочки. В противном случае речь будет идти уже о реструктурировании задолженности.

Тем клиентам, которым потребовалась реструктуризация кредита, Сбербанк предлагает несколько вариантов выхода из сложной экономической ситуации:

- смена валюты. Если вы брали займ в долларах или евро, в связи с изменением курса фактический размер выплат может существенно увеличиться. В этом случае возможен перевод расчетов в рубли;

- кредитные каникулы. Клиенту дается отсрочка по выплате «тела» (основной части) займа, и в течение определенного времени он выплачивает только проценты. Минус этого способа заключается в том, что впоследствии долг пересчитывается и размер ежемесячных взносов становится выше того, который был изначально. Метод выгодно использовать тем, кто планирует получить более высокооплачиваемую должность, чтобы погашение займа проходило в благоприятных финансовых условиях;

- пролонгация. В этом случае банк соглашается на продление срока выплаты займа. Следует учесть, что этот период не может превышать времени погашения самого кредита или быть равным ему по продолжительности. Это следует учитывать, чтобы предложенный срок не оказался меньше приемлемого. Кроме того, время, на которое может быть продлен договор, не может превышать максимального периода кредитования в банке. К примеру, если по программе потребительского займа Сбербанка срок погашения составляет пять лет, а вы взяли заемные средства на три года, то продлить время выплаты в рамках пролонгации вы сможете максимум на два года;

- списание неустойки. Если просрочка все же была допущена, но у клиента есть уважительная невыплаты, банк может пойти ему навстречу и списать начисленные пени. Отдельным основанием может стать решение суда о признании физического лица банкротом. В этом случае заемщику останется только выплатить непосредственный долг по условиям кредитного договора («тело» займа и проценты без штрафов). Тем не менее, банк может предложить рассрочку, в которую будут включены проценты, но сумма ежемесячных платежей при этом все-таки станет меньше.