Предельная база для начисления страховых взносов в 2017 году: таблица тарифов

Содержание:

- Срок и способ сдачи отчетности по страховым взносам

- Материалы

- Есть ли предел у базы для начисления страховых взносов в 2021 году

- Какие выплаты облагаются страховыми взносами

- Какой порядок выдачи электронного больничного

- Тарифы страховых взносов за сотрудников в 2021 году

- Новые контрольные соотношения для РСВ

- Таблица изменений взносов

- Льготы по страховым взносам в 2022

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Пониженные тарифы

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Материалы

«1С:ЗУП 8» (ред. 3): настройка удержания при увольнении за использованный авансом отпуск (+ видео)

10117

12.08.2019

Как в программе «1С:Зарплата и управление персоналом 8» редакции 3 настроить удержание при увольнении за использованный авансом отпуск?

«1С:ЗУП 8» (ред. 3): как настроить дополнительный отпуск за выслугу лет (+ видео)?

11609

02.08.2019

Как в программе «1С:Зарплата и управление персоналом 8» редакции 3 настроить дополнительный отпуск за выслугу лет?

«1С:ЗУП 8» (ред. 3): как исключить подарки из расчетной базы исполнительного листа (+ видео)?

3491

22.02.2019

Как в программе «1С:Зарплата и управление персоналом 8» редакции 3 исключить подарки из расчетной базы исполнительного листа?

Есть ли предел у базы для начисления страховых взносов в 2021 году

Термин «предельная база для начисления страховых взносов» используется в действующем законодательстве достаточно часто. Рассмотрим, какова база для начисления страховых взносов и ее предельные размеры в 2021 году.

Термин «предельная база для начисления страховых взносов» используется в действующем законодательстве достаточно часто. Рассмотрим, какова база для начисления страховых взносов и ее предельные размеры в 2021 году.

Порядок уплаты отчислений в фонды в 2021 году поменялся. Теперь администрированием платежей занимается ИФНС, так как ни ПФР, ни ФФОМС и ФСС с этой нагрузкой не справлялись.

По-прежнему в Фонд Соцстраха перечисляются только отчисления «на травматизм».

Об этом важно помнить и указывать в платежках правильные реквизиты Налоговой по месту нахождения, и туда же направлять все отчетные материалы. Далее ФНС проверит правильность платежей и распределит перечисленные страхователями средства по соответствующим фондам

В этом и заключается администрирование.

Кроме вышесказанного, надо учитывать, что лимит страховых взносов в 2021 году пересмотрен в сторону повышения (пересмотр лимитов происходит ежегодно).

Что означает

Максимальный размер базы для расчета отчислений в фонды устанавливается государством в соответствии с п. 3 и п. 6 ст. 421 Налогового кодекса Российской Федерации. Это сумма выплат, производимых работнику, сверх которой отчисления в фонды должны производиться в пониженном размере, по сниженному тарифу.

Предельная величина страховых взносов в 2021 году установлена Постановлением Правительства РФ № 1378 от 15.11.2021. Нормативный акт опубликован на портале официальной правовой информации и вступил в силу.

В общем порядке работодатель должен отчислять за каждого сотрудника выплаты в следующем размере:

- на пенсионное страхование — 22 %;

- на медицинское — 5,1 %;

- на социальное — 2,9 %.

Есть еще выплаты «на травматизм», то есть на случай получения травмы на производственном объекте или возникновения профзаболевания. Здесь процент составляет от 0,2 % до 8,5 %.

Как изменятся показатели при превышении лимитов, можно увидеть в таблице ниже.

Что входит

Предельная база для начисления страховых взносов рассчитывается с учетом следующих доходов, вознаграждений:

- по трудовым договорам, гражданско-правовым договорам оказания услуг и выполнения работы;

- по договорам авторского заказа, производимых в пользу авторов (иные поступления от продажи имущественных прав не учитываются);

- поступления от предпринимательской или иной приносящей доход деятельности.

Предельная база по страховым взносам для выплат индивидуальных предпринимателей «на себя» не используется. Для них установлены фиксированные величины независимо от ведения предпринимательской деятельности и получаемых от нее доходов.

Законодательное регулирование

База превышения страховых взносов 2021 г. поменялась, это актуальная и важная информация. Правительство ежегодно увеличивает данный показатель.

В Постановлении сказано, что предельная величина базы страховых взносов 2021 г. достигла своего уровня вследствие роста заработных плат трудящегося населения. Лимиты повышения указаны в п. 5 ст.

421 Налогового кодекса Российской Федерации. Они распределены на несколько следующих лет.

Установленные законодателем размеры

Предельная величина базы страховых взносов 2021 года установлена только для двух видов выплат:

- на пенсионное страхование — 1 021 000 рублей;

- на социальное — 815 000 рублей.

Предельные суммы для начисления страховых взносов 2021 года рассчитываются с учетом того, что сумма более 500 рублей округляется до 1000, сумма менее 500 рублей не учитывается. Для отчислений «на травматизм» такой показатель не устанавливается, так же как и для «медицинских» выплат. Со всего дохода, полученного за год, такие выплаты производятся по единому тарифу.

Если доход сотрудника превышает лимит, отчисления в Соцстрах не производятся, в ПФР — уплачиваются по сниженному тарифу: 10 %.

Таблица выплат с учетом понижающих коэффициентов:

| Сумма выплат | В ПФР | В ФФОМС | В ФСС |

| Тариф до достижения установленного предела | 22 % | 5,1 % | 2,9 % |

| Тариф после достижения установленного предела | 10 % | 5,1 % |

Предельная величина для начисления страховых взносов — важный показатель, нельзя забывать, что он меняется каждый год. Это индексируемая сумма, утверждаемая ежегодно высшим исполнительным органом в государстве.

Платежи производятся в установленный срок, используются реквизиты налоговой, как уже было сказано

Обращать внимание необходимо на коды бюджетной классификации. Они едины для всей страны, но могут меняться

Актуальные реквизиты можно посмотреть на сайте ФНС или узнать у специалистов.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Какой порядок выдачи электронного больничного

Больничный может быть выписан только в каком-то одном виде — либо в бумажном, либо в электронном. Электронный листок нетрудоспособности формируется с письменного согласия работника (ч. 3.2 ст. 59 Закона об охране здоровья, п. 1 Порядка выдачи и оформления листков нетрудоспособности).

В качестве продолжения электронного больничного допускается выписать листок нетрудоспособности в бумажном виде и, наоборот, сформировать электронный больничный как продолжение листка нетрудоспособности на бумажном носителе (п. 14 Порядка выдачи и оформления листков нетрудоспособности).

Электронная форма больничного не позволит работникам потерять или испортить (например, помять, порвать) документ.

Кроме того, система электронных больничных исключает представление работниками поддельных документов. Дело в том, что ФСС РФ проверяет подлинность электронных больничных. Работодатель, запрашивая больничный у фонда, получает для оплаты проверенный документ (Информация ФСС РФ «Листки нетрудоспособности. Электронные листки нетрудоспособности (ЭЛН) (вопрос-ответ)»).

Рекомендуем предупредить работников о готовности организации принимать электронные больничные. Если работник представит электронный больничный работодателю, у которого нет технической возможности его принять, это послужит основанием для замены на бумажный вариант (Информация ФСС РФ «Листки нетрудоспособности. Электронные листки нетрудоспособности (ЭЛН) (вопрос-ответ)», Письмо ФСС РФ от 11.08.2017 N 02-09-11/22-05-13462).

Электронные больничные формируются в ЕИИС «Соцстрах» (п. 3 Правил информационного взаимодействия при формировании электронного больничного).

Тарифы страховых взносов за сотрудников в 2021 году

Ставка, по которой взносы начисляются на выплаченные сотруднику суммы, зависят от:

- от категории работодателя (имеет ли он право на льготные тарифы);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат сотруднику, начисленной в течение года.

Стандартные тарифы страховых взносов

| Вид страховых взносов | Тариф до достижения предельной базы | Тариф после превышения предельной базы |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | |

| На травматизм | 0,2 — 8,5 % |

Льготные тарифы страховых взносов

С каждым годом количество организаций и предпринимателей, которые могут применять льготные тарифы, сокращается Но в 2021 году будет несколько новых категорий: субъекты МСП, IT-компании и пр.

| Кто имеет право на льготы | Ставка тарифа, % | ||

| ОПС | ВНиМ | ОМС | |

| Тариф для субъектов МСП по выплатам сверх МРОТ | 10 | 5 | |

| IT-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением | 6 | 1,5 | 0,1 |

| IT-компании | 6 | 1,5 | 0,1 |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | ||

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | ||

| Организации и ИП с выплат и вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов членам экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Организации-Сколковцы | 14 | ||

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Пониженные тарифы страховых взносов для субъектов МСП

Льготный тариф для малого и среднего предпринимательства — это специальная мера поддержки, введенная из-за коронавируса. Взносы будут меньше в два раза, но только с части выплат сотруднику, которая превышает МРОТ.

Взносы начисляются по стандартной ставке 30 % на часть выплаты за месяц, которая не превышает федеральный МРОТ — 12 792 рубля. Сниженная ставка 15 % действует только на часть сверх МРОТ.

| Вид страховых взносов | Тариф на сумму выплаты до 12 792 рублей | Тариф на сумму выплаты сверх 12 792 рублей |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | 0 % |

Новые контрольные соотношения для РСВ

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.198 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.199 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

- в одно приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12130 руб., то код МС применять нельзя

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчёт

Таблица изменений взносов

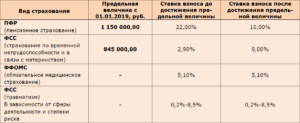

Рассмотрим в таблицах значения предельных баз для 2018 года и 2019 года.

Таблица – Предельные базы по взносам на 2021 год:

| Внебюджетный фонд | Предельная база, руб. | Действующая ставка |

| ПФР | До 1 465 000,00 включительно | 22,0% |

| ПФР | Сверх 1 465 000,00 | 10,0% |

| ФОМС | Не определена предельная база | 5,1% |

| ФСС | До 966 000,00 включительно | 2,9% |

| ФСС | Сверх 966 000,00 | 0,0% |

Таблица – Предельные базы по взносам, которые действовали в 2018 году:

| Внебюджетный фонд | Предельная база, руб. | Действующая ставка |

| ПФР | До 1021000,00 рублей включительно | 22% |

| ПФР | Сверх 1021000,00 | 10% |

| ФОМС | Не определена предельная база | 5,1% |

| ФСС | До 815000,00 включительно | 2,9% |

| ФСС | Сверх 815000,00 | 0% |

Льготы по страховым взносам в 2022

Страховые взносы 2022 года обязательны для всех ИП и организаций. Но государство предоставляет ряд льгот, о которых можно узнать из официальных источников.

ИП, которые относятся к МСП (малые и средние предприятия), могут рассчитывать на льготы по взносам на ОПС с зарплаты сотрудников. Для них стандартным налогом облагается только выплата в размере минимального размера оплаты труда (МРОТ). Выплаты, свыше МРОТ облагаются 10% налогом.

У ИП, не ведущем деятельность, есть возможность снизить размер взносов или перестать их платить в том случае, если:

- ИП находится в декретном отпуске;

- проходит срочную службу в армии;

- ухаживает за инвалидом;

- покинул место работы вместе с супругом/супругой, который работает в таких организациях, как ЮНЕСКО, ООН, консульство и пр.

Для получения льготы необходимо предоставить подтверждающие документы:

- военный билет (при наличии);

- справка о получении пособия по уходу за детьми;

- справка из воинской части;

- выписка из акта освидетельствования инвалида, за которым осуществляется уход;

- письменное подтверждение инвалида об уходе за ним;

- справка из службы занятости и пр.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Пониженные тарифы

Мы рассмотрели ставки платежей за работников, которые действуют в общем случае, однако есть немало категорий плательщиков, которые вносят эти платежи по пониженным ставкам. Этот льготный перечень плательщиков установлен Налоговым кодексом Российской Федерации.

|

Категория плательщика |

Показатель тарифов |

Коды ОКВЭД |

||

|---|---|---|---|---|

|

ПФР |

ФСС |

ФОМС |

||

|

Организации и индивидуальные предприниматели, на УСН, осуществляющие определённые виды деятельности (доход от таких видов деятельности должен превышать 70% от общего дохода упрощенца) |

20% |

0% |

0% |

Начинающиеся с 13, 14, 15, 16 |

|

Аптеки (организации и ИП), работающие на ЕНВД, в отношении работников, занятых в фармацевтической деятельности |

20% |

0% |

0% |

46.18.1, 46.46.1, 47.73 |

|

ИП, работающие на ПСН, в отношении работников, занятых в патентных видах деятельности, за исключением розничной торговли, общепита, аренды недвижимости |

20% |

0% |

0% |

31.0, 74.20, 75.0, 96.01, 96.02 и др. |

|

Некоммерческие организации, работающие на УСН, кроме государственных и муниципальных учреждений в сфере научных исследований, образования, здравоохранения, культуры, искусства, спорта, соцобслуживания |

20% |

0% |

0% |

Начинающиеся с 37, 86, 87, 88, 93 и др. |

|

Благотворительные организации на УСН |

20% |

0% |

0% |

64.9, 88.10 |

|

Аккредитованные IT-организации (область информационных технологий) |

8% |

2% |

4% |

Начинающиеся с 62, 63 |

|

Хозяйственные общества и партнёрств на упрощённой системе налогообложения, занимающиеся внедрением изобретений, патентов, промышленных образцов, права на которые принадлежат бюджетным и автономным учреждениям |

8% |

2% |

4% |

Начинающиеся с 72 |

|

Организации и индивидуальные предприниматели, ведущие технико-внедренческую и туристско-рекреационную деятельность по соглашению с органами управления особых экономических зон |

8% |

2% |

4% |

65.20, 63.1, 63.11.1, 79.1, 94.99, 62.0 и др. |

|

Плательщики взносов, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов |

0% |

0% |

0% |

Начинающиеся с 50 |

|

Участники проекта «Сколково» в России |

14% |

0% |

0% |

72.1 |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя |

6% |

1,5% |

0,1% |

Любые, кроме начинающихся с 05, 06, 07, 08, 09.1, а также 71.12.3 |

|

Резиденты территории опережающего социально-экономического развития |

6% |

1,5% |

0,1% |

Коды устанавливаются отдельно для каждой территории |

|

Резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

Любые коды, кроме запрещенных Наблюдательным советом порта Владивосток |

Чтобы плательщик взносов имел право на пониженные тарифы, должны соблюдаться обязательные условия, указанные в ст. 427 НК РФ. Если эти условия нарушаются, то работодатель теряет право на льготу с начала календарного года, а не с момента нарушения.

Взносы по пониженным ставкам для пенсионного страхования и страхования на случай нетрудоспособности и материнства начисляются только в пределах установленного лимита на 2017 год:

- на пенсионное страхование — 876 000 рублей;

- на обязательное социальное страхование — 755 000 рублей.

С выплат сверх этих пределов взносы не начисляются, кроме платежей в ФОМС, для них выплаты осуществляются в обязательном порядке. В качестве примера рассмотрим, как рассчитывается размер страховых взносов в городе Севастополь (для юридических лиц-участников СЭЗ).

Пример расчёта: ООО «Флагман» является участником СЭЗ Севастополь и выплачивает взносы по пониженным ставкам. Коммерческому директору ООО «Флагман» в 2017 году была выплачена сумма в 985 000 рублей. Исчисление взносов производится по тарифам, указанным в таблице выше:

- взносы в ПФР в пределах лимита: 876 000 * 10% = 87 600 р.;

- взносы в ПФР сверх лимита не начисляются;

- взносы в ФСС в пределах лимита: 755 000 * 1,5% = 11 325 р.;

- взносы в ФСС сверх лимита не начисляются;

- взносы в ФФОМС (лимита нет, потому облагается вся сумма по одному тарифу): 985 000 * 0,1% = 985 р.

Итого, на выплаты коммерческому директору его работодатель должен перечислить за 2017 год 99 910 рублей. Это составляет всего лишь около 10% против 30% для обычных плательщиков. Право пользоваться пониженными ставками длится, пока страхователь выполняет условия, установленные НК РФ.