Код тарифа плательщика страховых взносов в 2021 году

Содержание:

- Как определить коды

- Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

- Код налогового органа, в который подан отчет

- Какие тарифы по страховым взносам действуют в 2021 году

- Нововведения в 2021 году

- Какие тарифы по страховым взносам действуют в 2021 году

- Основные тарифы

- Раздел 3

- Коды и тарифы плательщиков страховых взносов в 1С: ЗУП 3.1

- Суммы превышения предельной величины базы

- Хозяйственные общества

- Новшества законодательства в части взносов

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО, а также для индивидуальных предпринимателей, некоммерческих предприятий и организаций, а также для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое может встретиться в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц, а также лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

В данной статье мы рассмотрим изменение минимального размера оплаты труда в базовой версии 1С:Бухгалтерия 3. Это фиксированная величина, которая выражена в валюте РФ. Все предприятия обязаны соблюдать законодательные значения МРОТ, т. е. выплачивать работникам заплаты не ниже предусмотренного уровня при условии, что работник отработал полную норму рабочего времени за соответствующий период времени. При несоблюдении значений минимального размера оплаты труда у организации могут возникнуть проблемы с трудовой инспекцией, налоговой инспекцией и другими контролирующими органами – за нарушение предусмотрены штрафы.

Код налогового органа, в который подан отчет

| Значение кода | Код |

|---|---|

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Ликвидация |

Если организация не реорганизовывается и не ликвидируется, в соответствующем поле расчета нужно поставить прочерк.

Работодатели, уплачивающие взносы в обычной величине, проставляют в форме КНД 1151111 коды:

- 01 — если уплачивают налоги по ОСН;

- 02 — если уплачивают налоги по УСН;

- 03 — если уплачивают налоги по ЕНВД.

Как изменятся ставки страховых взносов в 2019 году, узнайте из этой публикации.

Обычная величина страховых взносов соответствует:

- 22% — для взносов в ПФР (10% — для взносов больше верхнего предела базы);

- 2,9% — для взносов в ФСС (1,8% — для временно пребывающих в РФ иностранцев и лиц без гражданства) в рамках установленного предела базы;

- 5,1% — для взносов в ФФОМС (с выплат любой величины).

При этом взносы для временно пребывающих в РФ граждан стран ЕАЭС установлены в той же величине, что и для россиян, а с зарплаты временно пребывающих в РФ высококвалифицированных специалистов (не являющихся гражданами стран ЕАЭС), которые имеют свой статус по закону «О правовом положении иностранных граждан» от 25.07.2002 № 115-ФЗ, страховые взносы в ФСС уплачивать не нужно (кроме взносов на травматизм).

https://www.youtube.com/watch?v=ytcopyrightru

ПРИМЕР

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

| Регион России | Код ИФНС/МИФНС |

| Москва | 77– |

| Подмосковье | 50– |

| Санкт-Петербург | 78– |

| Тюменская область | 72– |

| Новосибирская область | 54– |

| Амурская область | 28– |

Где: «–» порядковый номер налогового органа в регионе.

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов — благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов — резиденты «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

| 15 | Плательщики страховых взносов, получившие статус резидента ТОР |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 17 | Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

| 18 | Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 21 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Нововведения в 2021 году

В 2021 году в порядке заполнения отчета РСВ-1 произошли некоторые изменения. Впрочем, сам отчет подается на бланке, который был утвержден еще в 2021 году, однако теперь специалистам, ответственным за заполнение предстоит самостоятельно разбираться со всеми изменениями касательно страховых отчислений.

В единой форме РСВ-1 отображены индивидуальные сведения касательно начисленной суммы отчислений в ПФР и ФФОМС, а также по всей организации в целом. В соответствии с положениями, обозначенными в ФЗ-212, сроки подачи отчетности за 2021 год определены в первом квартале 2021 года.

| Если документ передается в контролирующие органы в бумажном виде | Согласно ч.2 ст.10 ФЗ-212 граничный срок подачи составляет 15 число месяца, который следует за отчетным (аналогично для документации за квартал, полугодие, 9 месяцев и год). |

| Если документ подается в электронной форме | В таком случае сроки подачи определены до 20 числа месяца, который наступает после отчетного периода. |

Тут же стоит обозначить, что в том таки ФЗ-212 указано, что бумажная отчетность обязательная для всех юридических лиц, где количественное выражение наемного персонала составляет менее 25 человек за отчетный период. Если же численность рабочих больше обозначенной цифры, то можно передавать документацию в электронной форме, однако при условии, что юрлицо имеет на это право и соблюдает все законодательные предписания касательно электронной подписи.

Произошли значительные изменения для страховых взносов. При этом возник вопрос,

куда платить взносы на травматизм в 2021 году

. Взносы от травм на производстве по-прежнему курирует ФСС, он и является получателем средств.

Узнать код тарифа РСВ-1 УСН можно тут.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

|

01 |

Плательщики страховых взносов, применяющие основной тариф страховых взносов |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

11 |

Плательщики страховых взносов — благотворительные организации, применяющие УСН |

|

13 |

Плательщики страховых взносов — резиденты «Сколково» |

|

14 |

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

|

15 |

Плательщики страховых взносов, получившие статус резидента ТОР |

|

16 |

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

17 |

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

|

18 |

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

|

19 |

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

20 |

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 21 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 |

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Основные тарифы

Пенсионный перечень кодов очень разнообразный.

| Код | Обозначение |

|---|---|

| 01 | Общий режим начисления |

| 52 | Упрощенная система налогообложения |

| 53 | Единый налог на вмененный доход |

| 18 | Сельскохозяйственные товаропроизводители |

| 19 | Национальные промысловые организации |

| 20 | Семейные общины населения Крайнего Севера и Дальневосточных областей, работающих в экономической сфере, принадлежащей своему округу |

| 36 | ЮЛ, осуществляющие свою деятельность в определенных экономических зонах, например, технико-внедренческая деятельность |

| 03 | Предприятия общественной направленности по работе с инвалидами и выплачивающие им денежные средства |

| 04 | Хозяйства с единым налогом на деятельность в сельских отраслях |

| 06 | Предприятия, занимающиеся разработкой информационных технологий внеэкономической зоны |

| 07 | ИП и ЮЛ, применяющие упрощенную систему |

| 08 | Хозяйства, занятые использованием интеллектуальных разработок и ноу-хау, которые разрабатывают их партнеры. К разработкам можно отнести: базы данных, компьютерные программы, открытия в селекции и др. |

| 09 | Учреждения СМИ |

| 11 | Аптечные учреждения, которые платят единый налог и имеют лицензию на фармакологическую деятельность |

| 12 | Некоммерческие фирмы, обслуживающие россиян в социальной сфере |

| 13 | Благотворительные фонды |

| 15 | Учреждения по оплате труда работников речных и морских судов |

| 16 | Предприниматели на ПСН |

По этим кодам определяется, сколько процентов будет отчисляться в пенсионный фонд с начисленного дохода.

Следует отметить, что важным моментом при определении данного процента является определение кода застрахованного лица.

- 52 НР – плательщики, страховые взносы которых рассчитываются по упрощенной системе, оплачивают 22% и 5,1% соответственно, величина процента также зависит от суммы налоговой базы.

- 53 НР – проценты аналогичны (22 и 5,1).

- 01, 52, 53 ВЖНР – отчисления производятся на наемного работника-иностранца или лицо без гражданства, временно проживающих на территории Российской Федерации, на доходы, с которых начисляются взносы в размере 22 и 5,1% соответственно, налоговая база учитывается как при остальных системах налогообложения.

- 01, 52, 53 ВНПР – наемные иностранные граждане и граждане без регистрации, временно пребывающие в Российской Федерации (22% и 0%).

Это наиболее распространенные сочетания кодов тарифов и кодов застрахованных лиц.

Еще к кодам застрахованных лиц следует отнести:

- СХ – товаропроизводители сельхозпродукции.

- ВЖСХ – работники-иностранцы или граждане без регистрации, временно проживающие на территории РФ, трудящиеся у сельскохозяйственных товаропроизводителей.

- ВПСХ — работники-иностранцы или граждане без регистрации, временно пребывающие на территории РФ, трудящиеся у сельскохозяйственных товаропроизводителей.

- ХМН, ВЖМН, ВПМН – работники художественных промыслов, семейные подряды северных районов, а также иностранцы и лица без гражданства, работающие на данные организации.

- ООИ, ВЖОИ, ВПОИ – общественные организации людей с ограниченными возможностями, иностранцы и лица без гражданства, подходящие под категорию инвалидов.

Перечисленные выше коды застрахованных лиц применяют для расчета страховых взносов, размеры отчислений при которых составляют: на страховую часть 16%, на медицинское страхование 2,3%.

Существует очень много таких кодов, их расшифровку можно легко найти при выборе данного показателя из списка при заполнении квартальной отчетности в ПФР.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Коды и тарифы плательщиков страховых взносов в 1С: ЗУП 3.1

Код для идентификации категории плательщика взносов

Коды тарифов плательщика для страховых взносов – это показатель из отчётностей по страховке, выставляемый нанимателем, который является страховщиком. Данные коды применяют те, кто оплачивает страховые взносы. Для льготников страховые взносы регламентированы статьей 427 НК РФ, а коды дополнительных страховых взносов – статьей 428, 429 НК РФ. Коды – это некая шифровка, она означает категорию плательщика взносов для страховки, а также систему налогообложения. То есть благодаря конкретному коду люди из налоговой инспекции могут определить категорию плательщика страховых взносов. Полный список данных кодов хранится в приложении под номером 5 внутри приказа ФНС (Федеральной налоговой службы), который подтверждает каждую новейшую редакцию форм.

Как раз в 2021 коды тарифов страховых взносов были изменены – упразднены коды, которые понижали некоторые тарифы в компаниях и для ИП. Все изменения от 2021 года утверждены на основании приказа ФНС России от 18.09.2019 MMB-7-11/470Ф.

Отображаются все необходимые коды тарифов в следующей форме: КНД 1151111 «Расчёт по страховым взносам». Для отображения есть такие варианты в РСВ (расчёте по страховым взносам):

- в приложении 1 для 1-го раздела в графе001 (в случае, когда у плательщика применяется несколько тарифов, то необходимо заполнение вышеуказанного приложения для каждого из тарифов);

- приложение 2 в 1-ом разделе, графа под номером 001;

- раздел 3, внутри подраздела 3.2.1, графа 130-я, – там необходимо указать код категории лица, которое подлежит страхованию.

Виды кодов тарифов плательщиков страховых взносов

Коды разнятся в зависимости от вида деятельности. Представленные коды действительны с 1-го квартала 2021 года:

- Код тарифа страховых взносов «01» – действителен для страхователей на общей системе налогообложения с основным тарифом страховых взносов;

- Код «06» – действителен для IT (информационно-технологических) фирм и компаний;

- Код «07» – существует для страхователей, которые производят материальные выплаты членам экипажей судов;

- Код «10» – действителен для организаций, которые являются некоммерческими (помимо учреждений, которые являются муниципальными), при этом относятся к упрощенной системой налогообложения (образовательные, научные, социальные, культурные, медицинские, спортивные организации);

- Код «11» – работает для благотворительных организаций, которые также относятся к упрощённой системой налогообложения;

- Код «13» – действителен для тех, кто имеет отношение к проекту «Сколково»;

- Код «14» – существует для свободной экономической зоны, а именно для Крыма и Севастополя;

- Код «15» – действителен для проживающих на территории, которая опережает социально-экономическое развитие;

- Код «16» – для резидентов порта Владивосток;

- Код «17» – действителен для резидентов в особой экономической зоны – Калининградской области;

- Код «18» – действителен для страхователей, которые производят и продают анимационную аудиовизуальную продукцию;

- Код «19» – существует для участников, которые производят выплаты членам экипажей судов на территории Калининградской области или в Приморском краю.

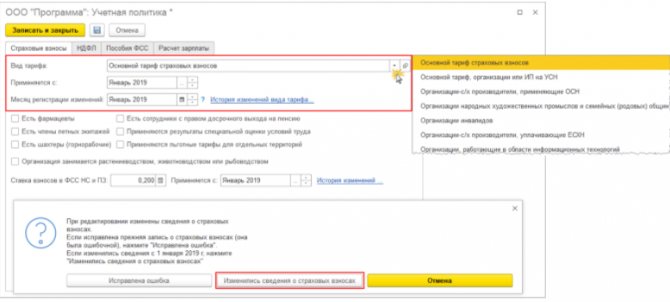

Изменение кода тарифа страховых взносов в 1С 8 ЗУП 3.1

Вся информация про тарифы страховых взносов в 1С:ЗУП 8.3 находится внутри формы с настройками налогов и взносов. Необходимо перейти по пути: «Настройка → Организации → Учётная политика и другие настройки → Учётная политика → Страховые взносы → Вид тарифов», где избираем нужный код тарифа плательщика страховых взносов.

В поле «Применяется с» указываем дату, с которой будет проводится указанный страховой тариф, в «Месяц регистрации изменений» будет всё автоматически заполнено. Кликаем на «Записать и закрыть», после чего появится окно, где будет запрашиваться причина перемен – кликаем на «Изменились сведения о страховых взносах».

Также в 1С 8 ЗУП 3.1 существует ссылка «История изменений вида тарифа», в которой прослеживается история изменений страховых тарифов за всё время.

Изменение страховых взносов в 1С 8 ЗУП 3.1

В данной статье были рассмотрены коды и тарифы плательщиков страховых взносов, все их виды, действующие на 2021 год и случаи применения, а также рассмотрены статьи и законодательная база, на основе которой данные коды считаются действительными. Также приведена схема изменения страховых взносов на платформе 1С 8 ЗУП 3.1.

Суммы превышения предельной величины базы

Для данного вопроса однозначного решения нет, от ФНС не поступало никаких разъяснений.

Ни одно из предложенных ниже решений не является гарантированно верным, это, скорее, способ заполнить отчет без ошибок. Мы не гарантируем, что абоненту не придет отказ или требование. По каждому сценарию рекомендуем обращаться в ФНС за разъяснением.

Основная проблема — как заполнить отчет так, чтобы по ОПС превышения не было, но чтобы ко взносам по ОМС можно было применить льготный тариф.

При большинстве сценариев возникает предупреждение «При применении тарифа МС нельзя указать базе по НР ниже МРОТ = 12130р.

Пока выявлено несколько возможных вариантов, рассмотрим на примерах:

Предельная величина была достигнута еще в прошлом периоде.

Тогда можно разделить сумму выплат на НР и МС и указать нули в графах 150 и 170, но тогда появится предупреждение.

Технически можно заполнить отчет так:

Сумма базы не заполняется нулями, а остается пустой. Так можно сделать, потому что по формату графы 150 и 170 обязательными не являются и могут просто отсутствовать. При таком заполнении предупреждение не возникнет.

Независимо от выбранного выше способа далее заполняем приложения как обычно: указываем сумму превышения по ОПС, остальное Экстерн рассчитает самостоятельно. По тарифу 20:

По тарифу 01:

Предельная величина достигнута в текущем квартале и базу достаточно уменьшить только по МС.

Например, у сотрудника в апреле-июне сумма выплат 512 300 руб. В апреле из них 300 000 руб. это уже превышение предельной величины базы по ОПС. Тогда заполняем таким образом:

т. е. в апреле уменьшаем сумму базы по МС, а в мае уже действуем по предыдущей методике, т. е. оставляем графы с базой пустыми или заполняем нулями и игнорируем предупреждение.

В приложении 1 за апрель превышение будет только по коду 20. С мая оно будет в обоих кодах, как в предыдущем случае.

Превышение наступило в текущем квартале и уменьшить нужно код НР, так как сумма превышения больше, чем выплаты по МС.

Сумма выплат в апреле-июне 512 130 руб. Из них 510 000 руб. — превышение. В таком случае база по МС=0, а по НР=2 130 руб., но тогда возникает предупреждение.

В приложении 1 сумму выплат разносим по кодам 01 и 20 и так же не забываем разносить не облагаемую базу.

Второй вариант — все указать в коде НР:

А в следующие месяцы аналогично предыдущим пунктам. В приложении 1 за апрель будет заполнен только код 01, так как по коду 20 ни начислений, ни базы нет.

Хозяйственные общества

В данном случае код ХО.

Фактически, там платежи вносят все те же физические лица, но здесь речь идет о целых обществах, а в обязанности физ. лиц входит только контроль деятельности общества и его курирование. Там тоже руководство может осуществлять рядовой ИП. Но этот человек должен будет заплатить в ПФР и как ИП, и как хозяйственное общество. Целью таких организаций является внедрение разнообразных результатов исследований и научной деятельности. Чаще всего это касается инновационных технологий, а конкретно вычислительных машин, моделей, чертежей, так называемых ноу-хау и всего, что с этим связано. Особенностью общества также является то, что права на все изобретения принадлежат именно учредителям, то есть главам обществ. А вот в качестве участников могут числиться различные научные учреждения, высшие школы, ВУЗы и тому подобное. Интересно, что хозяйственные общества платят в ПФР по пониженному тарифу, следуя Федеральному закону под номером 212-Ф3.

Новшества законодательства в части взносов

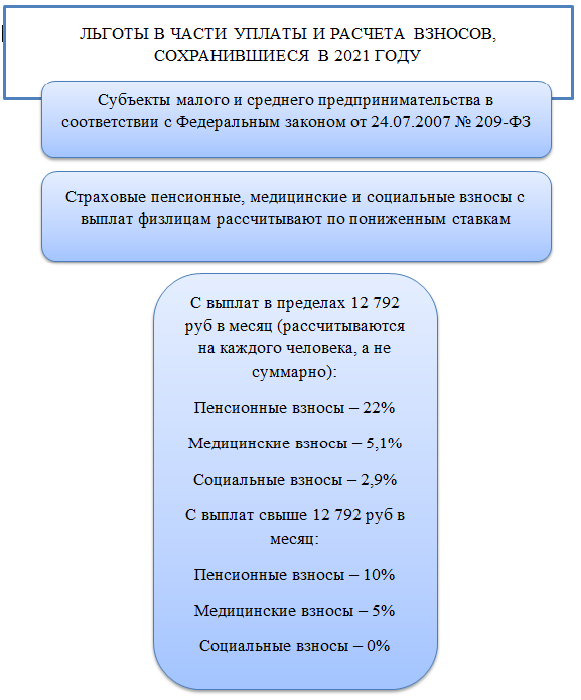

В целях преодоления кризиса, возникшего в результате распространения коронавирусной инфекции, правительство ввело меры поддержки в части страховых взносов с выплат физлицам. Какие меры сохранились на 2021 год:

Кто относится к субъектам малого и среднего предпринимательства, мы разбирались здесь

Для отражения в ЕРСВ этих нововведений были придуманы новые коды для идентификации того, относится ли налогоплательщик к льготной категории, и если относится, то к какой именно. Введены с 2020 года коды тарифа плательщика в РСВ 20 и 21.

Разъяснения по применению новых кодов приведены в письме ФНС России от 07.04.2020 № БС-4-11/5850 и письме ФНС России от 09.06.2020 № БС-4-11/9528.

Код тарифа 20 применяют налогоплательщики, исчисляющие взносы по двум ставкам: обычной и пониженной. Код тарифа 20 для страховых взносов используется чаще всего, так как он относится ко всему малому предпринимательству.

Код тарифа 21 применялся налогоплательщиками, освобожденными от уплаты взносов во втором квартале 2020 года. Соотвественно в 2021 году такой код уже не применяется. В расчет за 2020 год он еще входил.

При этом код тарифа 01 никуда не делся. Коды тарифа 01 и 20 в РСВ применяются вместе, так как код тарифа плательщика 20 без кода 01 существовать не может.

Подпишитесь на рассылку

Далее рассмотрим, как следует заполнить расчет по взносам с применением в РСВ кода тарифа 20.

Как проверить расчет по взносам на ошибки, мы писали здесь