Уверены, что знаете всё о дмс для физических лиц?

Содержание:

- Фото: как он выглядит?

- Полезное видео

- Каким законом регламентируется?

- Как получить лечение по дополнительному медицинскому страхованию?

- Сравнительная характеристика обеих систем

- Стоимость

- Что не входит в полис ДМС

- Требования к оформлению страховки

- Особенности добровольного страхования

- Как оформить ДМС физлицу и стоит ли это делать?

- Какой вид ДМС выбрать

- Какие законодательные и нормативно-правовые акты обеспечивают защиту прав обладателя полисов ДМС и ОМС?

- Полис может включать психологическую поддержку, телемедицину и массаж

- Пошаговая инструкция оформления

- Что даёт полис?

- Обязательное страхование

- Какие преимущества дает вам полис ДМС

- Заключение договора об обязательном страховании

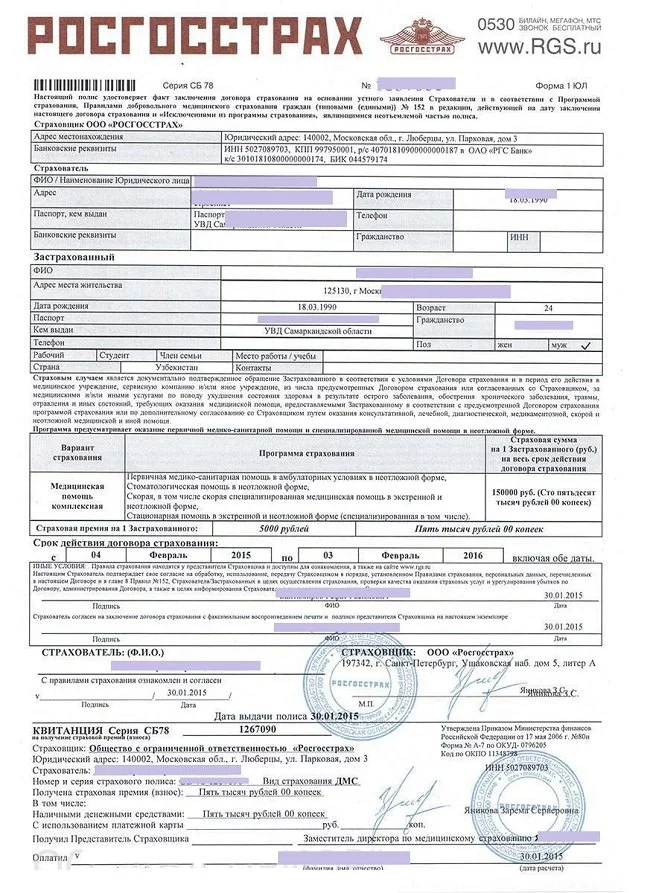

Фото: как он выглядит?

Фото полиса ДМС

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Сравнительная характеристика обеих систем

| ОМС | ДМС | |

| Условия | Определяет государство, клиент не может повлиять на выбор. | Определяет страховщик, клиент выбирает пакет услуг. |

| Услуги | Стандартный набор, региональные власти могут расширить список. | Несколько вариантов по разной цене. |

| Выбор поликлиники | Любая государственная. Сменить клинику можно не чаще раза в год. | Зависит от выбранного пакета страхования. |

| Цена | Бесплатно. | От 20 тысяч и выше. |

| Источник финансирования | Взносы работодателей, государственный бюджет. | Личный доход или взнос работодателя. |

| Визит к врачу | В обычном порядке — по записи или живой очереди. | Есть приоритет в обслуживании. |

| Стандартные анализы и исследования | Покрываются полисом. | Могут быть ограничения на количество процедур за определенное время. |

| Специализированные анализы и исследования | По направлению врача или за отдельную плату. В первом случае возможно длительное ожидание. | По направлению врача. Могут быть платными или бесплатными в зависимости от выбранной программы. |

| Госпитализация | Предусмотрена. |

Зависит от условий программы. |

| Вакцинация | Предусмотрена. | |

| Специфическое лечение |

По общей очереди или по квотам. |

|

| Реабилитация | ||

| Лечение хронических заболеваний | Предусмотрено. | |

| Индивидуальные условия | Нет. |

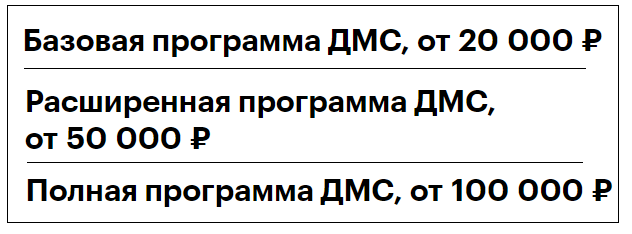

Стоимость

Стоимость напрямую зависит от выбранной программы и используемых при этом поликлиниках. Самый дешевый пакет обычно позволяет обслуживаться в частной поликлинике (или в государственной, но вне очереди), но получить назначение на сложную операцию или диагностические процедуры невозможно. Стоимость таких пакетов начинается с 6-8 тысяч рублей.

Более дорогие варианты начинаются от 10 тысяч рублей и включают в себя сдачу анализов на дому или в платных лабораториях, лечение зубов или десен и много другое. В некоторых случаях можно даже лечиться за рубежом, но стоимость полиса ДМС в таком случае может составлять несколько тысяч долларов.

Что не входит в полис ДМС

Даже самая дорогая платная страховка не покроет все медицинские случаи, которые могут возникнуть у человека. Весь перечень услуг указан в регулирующем работу страховых компаний федеральном законе, а также в договоре, заключаемом между гражданином и фирмой.

Обычно не страховыми случаями являются травмы, полученные из-за употребления алкоголя или наркотиков, при умышленном нанесении вреда здоровью, при попытке самоубийства. Аналогично не получится получить выплату за лечение, которое проводилось после военных действий, Гражданской войны, стихийных бедствиях или ядерного взрыва

В оформлении полиса ДМС также отказывают людям, которые имеют хронически заболевания. К ним относятся ВИЧ, СПИД, инвалидность, туберкулез и некоторые другие. Аналогичная ситуация может возникнуть при наличии у человека сахарного диабета, но страховой агент обычно предлагает чуть иную программу для страхователя.

Требования к оформлению страховки

Нормативно-правовыми актами прописан перечень требований, соблюдение которых нужно для создания страхового полюса ДМС. К таким требованиям относятся:

- Получение ДМС имеет возрастные рамки. Оформить талон можно по достижению совершеннолетия, начиная с 18 лет. Максимальный возраст получения страховых бумаг – 75 лет.

- Несовершеннолетним также необходимо оформление ДМС. Вместо детей документы подают их представители (родители, опекуны или попечители).

- Максимальный строк пребывания на территории государства без ДМС (при наличии на это уважительных, подтвержденных официальными документами, причин) – 3 дня. За этот период гражданин другой стран обязуется уладить все документальные вопросы относительно ДМС.

- Если талон ДМС оформляется с целью длительного использования, необходимо приобрести стандартный пакет услуг. Печень услуг такого вида является универсальным как для граждан РФ, так и для приезжих людей. При оформлении талона на небольшой период есть возможность выбора, приобретать весь пакет не обязательно.

- Возможно оформление страхового талона через фирму, занимающуюся поиском работы для таких лиц в нашем государстве. Срок действия ДМС в таком случае будет соответствовать продолжительности работы в данной фирме.

Особенности добровольного страхования

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Как оформить ДМС физлицу и стоит ли это делать?

Начинать стоит с выбора страховой компании, в России их несколько десятков, но лучше отдать преимущество крупной и проверенной организации, к примеру, «РЕСО-Гарантия» или «Росгосстрах». Такие страховщики не только более надежные, но и часто дают скидки или проводят акции, позволяющие сэкономить.

После этого стоит изучить все предлагаемые программы и страховые продукты и выбрать несколько подходящих. Нельзя ориентироваться только на информацию, размещенную на официальном сайте СК, стоит посетить офис или пообщаться с менеджером по телефону. Так можно будет выявить «подводные камни» определенного полиса ДМС и его дополнительные возможности.

Для заключения договора ДМС физлица понадобятся:

- заявление;

- паспорт.

- Часто крупные страховые компании, особенно заключающие договор добровольного медицинского страхования с обширным или специфическим перечнем услуг, могут потребовать у потенциального клиента медицинские свидетельства или результаты обследований.

Сразу после оформления договора и оплаты взноса, застрахованное лицо получает на руки оригинал полиса ДМС.

Выгодно ли оформление полиса ДМС для физического лица? Это зависит от многих факторов:

- Работа. Если застрахованное лицо постоянно находится в условиях повышенной опасности или работа просто тяжелая, приводящая к проблемам со здоровьем, то ДМС, безусловно, выгоден и нужен. При этом стоит выбирать ту страховую программу, которая при минимуме вложений даст максимум защиты от возможных рисков. К примеру, для профессиональных водителей страховщики часто предлагают ДМС от ДТП. В случае аварии у застрахованного лица будет намного больше возможностей получить врачебную помощь практически немедленно. Дальнейшие последствия для здоровья также будут устраняться за счет страховой компании, а не водителя.

- Состояние здоровья. Молодому и здоровому человеку, который работает в офисе и не занимается экстремальными видами спорта, вряд ли будет выгоден полис ДМС. Но если проблемы уже есть, возрастные или приобретённые, и в будущем прогнозируется ухудшение состояния или требуется регулярная медицинская помощь, — ДМС позволит существенно сэкономить, нужно только правильно выбрать страховую программу.

- Финансовые возможности. Полис ДМС – как правило не дешевый, но он позволяет сэкономить намного больше, если страховой случай все-таки наступит.

- Наличие поблизости ЛПУ. Людям, живущим в сельской местности, где до любой поликлиники несколько десятков километров, наличие полиса медицинского страхования вряд ли облегчит жизнь. Но любому горожанину стоит задуматься о ДМС, так выбор ЛПУ расширится, а помощь станет более быстрой.

Какой вид ДМС выбрать

Основные виды полисов ДМС — корпоративный и индивидуальный.

Корпоративный полис оплачивает работодатель. Такую страховку компания оформляет сотрудникам, чтобы обеспечить их медицинскими услугами в случае болезни и профилактическими осмотрами на период работы. ДМС оформляют крупные компании, которые дорожат своими временем и здоровьем своих сотрудников. Иногда работодатель оформляет полис, изымая часть заработной платы в счет медицинского страхования. Этот способ удобен тем, что человек не задумывается о продлении страхового полиса и всегда может рассчитывать на медицинскую помощь в рамках ДМС.

Индивидуальный полис человек приобретает самостоятельно. Полис можно купить как для себя, так и для своих родных. Преимущество такого способа страхования — гибкость и возможность самостоятельно выбрать пакет услуг. Недостаток — необходимость следить за сроком выплат и вероятность приобрести полис с меньшим пакетом услуг. Из-за этого стоимость диагностики и лечения возникшего заболевания может выйти за ожидаемые рамки.

Какие законодательные и нормативно-правовые акты обеспечивают защиту прав обладателя полисов ДМС и ОМС?

Ответственность мед. учреждений

Согласно Федеральному Закону №323 от 21 ноября 2011 года, все виды медицинских учреждений, расположенные на территории Российской Федерации, а также медицинские и фармацевтические работники несут административную и уголовную ответственность за нанесение вреда здоровью и жизни пациентам:

ч. 3, ст. 98 ФЗ №323

«Вред, причиненный жизни и (или) здоровью граждан при оказании им медицинской помощи, возмещается медицинскими организациями в объеме и порядке, установленных законодательством Российской Федерации.»

ч. 4, ст. 98 ФЗ №323

«Возмещение вреда, причиненного жизни и (или) здоровью граждан, не освобождает медицинских работников и фармацевтических работников от привлечения их к ответственности в соответствии с законодательством Российской Федерации.»

В соответствии со ст. 15 и ст. 1085 ГК РФ, застрахованный имеет право на материальную компенсацию и бесплатное оказание услуг при причинении ему вреда в медицинском учреждении:

ч. 1, ст. 15 ГК РФ

«Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.»

ч. 1, ст. 1085 ГК РФ

«При причинении гражданину увечья или ином повреждении его здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет права на их бесплатное получение.»

Полис может включать психологическую поддержку, телемедицину и массаж

Отдельные продукты могут включать в себя линию психологической поддержки застрахованных, телемедицинские консультации, массаж, физиотерапию. Чтобы знать обо всех этих услугах, нужно очень внимательно прочитать условия страхования.

«Для максимально комфортного получения услуг по своему полису ДМС необходимо знать все детали своего договора страхования: перечень программ, объём услуг по ним и порядок их оказания, исключения из программ страхования, перечень лечебных учреждений, — рассказывает Андрей Копыток. — Вся эта и другая полезная информация всегда доступна в личном кабинете застрахованного на сайте компании или в мобильном приложении».

Пошаговая инструкция оформления

Многих интересует вопрос, как оформить полис ДМС для иностранных граждан? Алгоритм очень простой, зачастую это не вызывает никаких сложностей.

Чтобы получить медицинский страховой полюс, необходимо придерживаться такой процедуры:

- найти подходящую страховую компанию, которая станет представителем ваших интересов;

- оповестить компанию в письменном виде о своем желании сотрудничества;

- подать стандартный пакет документов для обработки информации;

- выбрать тип страхового полиса. Это зависит от целей и продолжительности пребывания на территории государства, состояния здоровья, а также личных предпочтений клиента;

- оплатить в банке или кассе страховой полис.

Забрать документ можно будет в страховой компании в срок, оговоренный заранее. Зачастую оформление бумаг такого рода происходит очень быстро.

Что даёт полис?

Полис открывает перед гражданином широкий список возможностей.

Возможности полиса заключаются в следующем:

- получение консультации от специалиста круглосуточной службы в любое время суток;

- возможность обратиться в мед учреждение с острыми или хроническими патологиями или при получении травмы;

- вызов бригады скорой помощи независимо от времени суток;

- проведение необходимых процедур и анализов;

- лечение амбулаторно или в стационаре, санаторное лечение в качестве реабилитации.

Что даёт полис сотрудникам предприятий ►►

В некоторых случаях полис очень выгоден, поскольку дает возможность получить своевременную помощь высокого качества за значительно меньшие деньги, чем пришлось бы потратить при самостоятельном обращении в мед учреждение.

Что дает полис ДМС юридическому лицу? ►►

Обязательное страхование

Условия, порядок и единые правила определяются законами РФ. Особенности — автоматичность (происходит по мере регистрации объектов и субъектов в различных государственных органах), бессрочность (действует, пока существует субъект, объект страхования или не изменится законодательство). Размер платежей устанавливает закон, который действует для всех, независимо от доходов, стоимости имущества и других факторов.

Виды обязательного страхования:

- Медицинское (ОМС) — личное страхование здоровья. Обеспечивает возможность получения медицинской помощи за счет средств государственного бюджета в любом государственном медучреждении при наступлении страховых случаев. Финансирование — взносы работодателей, бюджетные средства. Полис действует по всей территории РФ. Застрахованные лица — граждане РФ, иностранцы.

- Социальное — защита интересов людей, потерявших способность трудиться (больничные листы, инвалидность, безработица). Осуществляется на средства фондов — ФСС, ФОМС, ПФР, доходы которых формируются за счет отчислений страхователей (сумма отчислений закреплена законодательством), при недостатке средств — трансферт из федерального бюджета.

- Пенсионное. Работающие граждане (официальное трудоустройство) открывают индивидуальные лицевые счета, куда работодатель при выплате зарплаты отчисляет страховые взносы, установленные законодательством. Накопительная часть этих средств находится в распоряжении Государственной управляющей компании, а застрахованное лицо определяет способ инвестирования. После выхода на пенсию человек получает ежемесячные выплаты, исходя из размера зарплаты, рабочего стажа.

- ОСАГО — страхование гражданской ответственности владельца ТС. Защищает автомобилиста от непредвиденных трат при ДТП. Без полиса ОСАГО нельзя садиться за руль. Стоимость полиса зависит от региона регистрации, мощности авто, возраста, стажа водителя, количества лиц, имеющих право управлять ТС. Максимальный размер выплат — 400 000 руб. Приоритетная форма компенсации — восстановительный ремонт. Разницу между реальным ущербом и суммой выплаты виновник аварии доплачивает из собственных средств.

- Банковские вклады. Страховка обеспечивает гарантированные выплаты частным вкладчикам через фонд гарантирования в случае отзыва банковской лицензии, банкротства финансовой организации. При наступлении страхового случая клиенты получают 100% от суммы застрахованного вклада (но не более 1,4 млн. руб. по всем вкладам в одном банке).

- Пассажирское — личное страхование от несчастных случаев. Распространяется на пассажиров общественного транспорта (за исключением международных маршрутов). Взносы уплачивает пассажир при покупке билета. Страховка действует, пока человек находится на вокзале и в пути. Билет — документ, по которому СК выплатит возмещение пострадавшему.

- Ответственность. Владельцы шахт, металлургических заводов, складов нефтепродуктов и других опасных производств обязаны страховать гражданскую ответственность на случай причинения вреда в результате аварии. Страховая сумма по договору страхования ОПО — от 10 млн. до 6,5 млрд. руб. (в зависимости от степени опасности объекта).

- Жизнь и здоровье представителей опасных профессий — служащие МВД, военные и другие категории.

Какие преимущества дает вам полис ДМС

ДМС — форма страхования, которая позволяет получать медицинские услуги по выбранной программе. Оплачивает эти услуги страховая компания.

В отличие от полиса обязательного медицинского страхования (ОМС), который покрывает минимальный перечень услуг в государственных медицинских учреждениях, ДМС позволяет человеку самостоятельно выбрать спектр медицинских и диагностических услуг, которые ему понадобятся. В дополнение к этому полис ДМС дает возможность обращаться в частные клиники для диагностики и лечения. Это очень удобно и выгодно, так как оснащение государственных медицинских учреждений, в которых лечатся пациенты по полису ОМС, не всегда позволяет получить полный перечень медицинских и диагностических услуг.

Медицинская клиника «САНМЕДЭКСПЕРТ» сотрудничает с большим числом страховых компаний и предоставляет услуги пациентам в рамках полисов ДМС. Застрахованные лица могут посещать клинику неограниченное число раз в рамках страхового плана, который устанавливает спектр доступных медицинских услуг. Страховой взнос человек выплачивает один раз за срок, предусмотренный программой ДМС.

Подобрав для себя, своих детей и родственников индивидуальные страховые планы, вы сможете не беспокоиться о здоровье близких людей. Полис ДМС помогает экономить и получать действительно качественную и эффективную медицинскую помощь. В случае болезни любой человек с полисом ДМС будет незамедлительно принят в клинике. Ему окажут всю необходимую помощь, проведут диагностику и лечение, а оплату услуг произведет страховая компания.

Заключение договора об обязательном страховании

Когда формируется любой договор, в нем оговариваются обязанности обоих сторон, которые принимают участие в его заключении. В связи с этим, обязанностями лица, оформляющего полис страхования, являются:

- своевременно и без задержек вносить страховые взносы;

- при обращении в медицинское учреждение за помощью предъявлять полис, исключение может составить только экстремальная ситуация;

- сделать выбор организации, которая будет проводить страхование личности и подать заявление об этом лично или с помощью посредника;

- при изменении определяющих личность документов, смене жительства или других данных уведомлять страховую компанию не позже 1 месяца после изменения;

- при переезде в другой регион, на протяжении одного месяца выбрать новую страховую организацию.

В обязанности страховика входит:

- на протяжении 3 рабочих дней после получения данных о страховании личности и получения полиса ОМС из фонда территориального значения передать информацию в письменном виде застрахованному лицу;

- обеспечить своевременное предоставление клиенту полиса ОМС в порядке, который регламентируется настоящим законом федерации;

- следить, чтобы застрахованное лицо получило информацию о своих обязанностях и, соответственно, правах.