Пересорт товара

Содержание:

- Акт недостачи товара при приемке

- Как действовать при обнаружении пересортицы

- Влияет ли пересортица на расчеты с бюджетом по НДС?

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Что такое пересортица в торговле?

- Переход на «Зарплату и управление персоналом 3.1»

- Налоговый учет пересортицы товаров

- Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

- Когда возможен зачет товара

- Нашли пересортицу – что делаем, когда ее уже признали

- Когда допустимо выполнять взаимозачет

- Пересорт товара при инвентаризации в налоговом учете

- Пересортица товаров и порядок отражения ее результатов в учете

- Комментарии к документу «Акт о недостаче и(или) пересортице товара»

- Если это не пересортица

- Бух.учет

- Документальное оформление.

- Документ «Пересортица товаров»

Акт недостачи товара при приемке

Итак, если при приеме товара выявлено несоответствие сведений, указанных в товаросопроводительных документах, необходимо составить акт, который будет являться основанием для предъявления претензий поставщику. Акт недостачи может быть составлен как по форме, разработанной для этих целей компанией своими силами, так и по ранее предусмотренным унифицированным формам № ТОРГ-2 или № ТОРГ-3. Кроме того, унифицированные формы можно использовать, как образец при разработке собственной формы. Необходимо учитывать, что акт в любом случае должен содержать все обязательные реквизиты.

Акт о выявлении недостачи (образец) мы приведем в конце статьи. В шапке документа целесообразно заполнить реквизиты организации: наименование, адрес, номер телефона, структурное подразделение. Рядом с наименованием документа целесообразно указать номер документа и дату его составления.

Основная часть документа содержит следующую информацию:

- Место приемки товара;

- Данные грузоотправителя (наименование, адрес, телефон);

- Данные производителя, поставщика, страховой компании (если это необходимо);

- Данные документов (номер и дата составления): договора, счет-фактуры, акта и др;

- Способ доставки и дата отправления товара;

- Дата отправления товара со склада или станции отправления.

Далее в акт можно включить таблицу для фиксации расхождения в массе товара, которое было обнаружено на складе получателя товара. В таблице необходимо зафиксировать, какое количество мест, масса (брутто, тара, нетто), степень заполнения указаны в документах отправителя груза и поступило фактически, указать расхождения.

Затем необходимо заполнить таблицу, где зафиксировать количество товара, указанное в документах поставщика и количество товара, поступившее фактически. В таблицу необходимо внести следующую информацию:

- Наименование товара;

- Номер места;

- Наименование и код по ОКЕИ единицы измерения;

- Какое количество товара значится по документам поставщика: артикул товара, сорт, количество, цена, сумма;

- Фактическое наличие товара: артикул товара, сорт, количество, цена, сумма;

- Брак (количество, сумма), бой (количество, сумма);

- Отклонения: недостача (количество, сумма) или излишки;

- Номер паспорта.

Под таблицей стоит зафиксировать, каким образом проводилось измерение количества товара, подробно описать дефекты (характер недостачи, боя и др.) и мнение комиссии о причинах их возникновения. Затем стоит зафиксировать подробно заключение комиссии. Заполненный акт подписывают члены комиссии, указывая место работы и расшифровку подписи, и представитель транспортной компании.

На практике иногда путают акт о недостаче товара и акт недостачи товара при ревизии (образец), однако это разные документы. Акт недостачи при ревизии – это документ, составленный при проведении инвентаризации, проводимой в компании, и обнаружении расхождений реального количества ТМЦ на складе с количеством в учете.

Как действовать при обнаружении пересортицы

При обнаружении пересортицы при инвентаризации бухгалтер должен действовать следующим образом:

- Потребовать от лица, несущего материальную ответственность, объяснение по поводу выявленной пересортицы.

Это нужно для того, чтобы выявить виновных работников, допустивших возникновение пересортицы. Мат.-ответственные сотрудники должны подать объяснительные записки в письменном виде.

В протоколах комиссии по инвентаризации должны быть даны объяснения по поводу разницы в цене от пересортицы, которая не покрыла недостачу продукции.

- Обеспечение издания приказа о зачете пересортицы.

Зачет пересортицы при проведении инвентаризации допускается только по решению директора компании.

Если директор примет положительное решение, он должен издать по организации соответствующий приказ. Если были выявлены виновники пересортицы, это необходимо отразить в приказе.

- Отражение пересортицы в учете.

Существует несколько вариантов учета пересортицы при инвентаризации. Рассмотрим их подробно.

1 вариант. Обнаружены излишки и недостача одного и того же товара в одинаковом количестве и по одинаковой цене. В учете делаются следующие проводки:

Д41-1 – К41-1 – отражен взаимный зачет излишками недостачи.

2 вариант. Выявлены недостача и излишек одного и того же товара в одинаковом количестве, но по различной цене. При этом размер излишка больше, чем размер недостачи. В учете отражают следующим образом:

- Д41-1 – К41-1 – взаимный зачет излишками недостачи;

- Д41-1 – К92-1 – отражение инвентаризационной разницы.

3 вариант. Обнаружены излишек и недостача одного товара в одинаковом количестве, но по различной цене. При этом размер недостачи больше, чем размер излишка. Виновник пересортицы при инвентаризации обнаружен не был. Документов, которые могут подтвердить, что виновники не выявлены, нет. В учете необходимо сделать следующие проводки:

- Д41-1 – К41-1 – взаимозачет недостачи излишками.

- Д94 – К41-1 – отражение образовавшейся из-за взаимозачета недостачи в сумме отрицательной разницы.

- Д94 – К68-2 – начисление НДС от суммы недостачи.

- Д92-2 – К94 – списание недостачи продукции на внереализационные затраты.

4 вариант. Обнаружены недостача и излишек одного и того же товара по различным ценам и в разном количестве. Размер недостачи больше, чем размер излишка. Виновник пересортицы установлен. Делаются следующие проводки:

- Д41-1 – К41-1 – взаимозачет излишками недостачи.

- Д94 – К41-1 – недостача продукции, образовавшаяся из-за взаимозачета в виде отрицательной разницы.

- Д94 – К41-1 – недостача продукции, полученная в результате взаимозачета.

- Д94 – К68-2 – начисление НДС от суммы недостачи, который не покрыт излишками.

- Д73-2 – К94 – отнесение недостачи на виновного работника.

- Д70 – К73-2 – удержание размера недостачи из зарплаты виновного сотрудника.

- Подтвердить итоги осуществленной проверки документально.

Информацию о пересортице необходимо отразить в инвентаризационной описи (сличительной ведомости). Недостача отражается по одной строке, а излишек – по другой. Обязательно нужно указать стоимостные и количественные характеристики продукции. Информацию о пересортице отражают в графах с восьмой по четырнадцатую.

Также должен быть составлен специальный акт. Образец акта пересортицы приведен ниже:

Обнаруженные несоответствия прописывают в протоколе заседания комиссии по инвентаризации. В нем, а также в актах на списание в пределах норм естественной убыли, должны даваться ссылки на решения судебных органов, которые подтверждают отсутствие виновных работников.

Решение заседания комиссии по инвентаризации должно быть предоставлено для рассмотрения директору компании. Он должен будет принять итоговое решение о учете пересортицы при инвентаризации.

Влияет ли пересортица на расчеты с бюджетом по НДС?

При возникновении пересортицы налоговый орган может потребовать восстановить ранее предъявленный к вычету НДС в части недостающих товаров. В качестве примера можно привести Постановление ФАС СКО от 11.03.2004 N Ф08-797/2004-323А. Налоговая инспекция посчитала, что, поскольку в результате инвентаризации товаров выявлена их недостача, организация утрачивает право на вычет суммы НДС, приходящейся на эти товары. В проверяемом периоде у общества была выявлена пересортица, произошедшая в ходе поставки товара.

Материалами дела подтверждается, что обществом проведены служебные расследования по факту возникновения пересортицы и в бухгалтерском учете сделаны корректирующие проводки. Налоговый орган не доказал наличие у общества фактической недостачи товара, которая была бы оформлена документально, как не доказал и то, что обществом спорный товар был приобретен не для дальнейшей перепродажи, а для иных целей. При таких обстоятельствах у инспекторов отсутствовали основания для доначисления обществу НДС, поэтому налоговый вычет произведен налогоплательщиком правомерно, в том числе и в части недостающих товаров.

Организации-экспортеры при пересортице могут столкнуться с претензиями ревизоров в отношении применения налоговой ставки 0%. Различия в наименовании товара, по мнению проверяющих, могут служить основанием для отказа в применении нулевой налоговой ставки. Суды, в свою очередь, указывают на то, что ошибка в описании ассортимента, выразившаяся в пересортице товара, не влияет на количество и стоимость товара и своевременно оформлена актами пересортицы (Постановление ФАС МО от 24.03.2006 N КА-А40/2016-06). Главное — чтобы контрактом допускалась пересортица товара при неизменности его количества и цены (Постановление ФАС ЗСО от 25.12.2003 N Ф04/6559-1507/А03-2003).

В завершение статьи обратим внимание еще на один немаловажный момент, с которым могут столкнуться торговые организации, у которых периодически возникает пересортица

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Что такое пересортица в торговле?

Приходится констатировать, что для организаций торговли в настоящий момент не дано четкого определения пересортицы товаров. Отчасти разъяснить данное понятие помогает формулировка пересортицы продуктов питания, приведенная в документе Минздравсоцразвития, в котором рассмотрены отраслевые особенности бюджетного учета в системе здравоохранения <1>. Для продуктов питания пересортица — это одновременная недостача одного сорта и излишек другого сорта продукта одного и того же наименования. Очевидно, что данное утверждение относится не только к товарам продовольственного назначения, но и к другим видам материальных ценностей. Применительно к организациям торговли пересортицу можно рассматривать как появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования.

<1> Отраслевые особенности бюджетного учета в системе здравоохранения РФ (согласованы с Минфином России 09.06.2007).

Возникает вопрос: что может послужить причинами возникновения пересортицы в организациях оптовой и розничной торговли? Как правило, пересортица возникает при недостаточном контроле отпускаемых со склада товаров, данные о которых расходятся со сведениями о сортах и наименованиях товаров, указанными в первичных документах. Это может произойти вследствие халатного отношения материально ответственных лиц (кладовщиков) к своим обязанностям или при отсутствии четкого порядка приемки и хранения товаров на складе, а также несоблюдении установленного графика документооборота. Пересортица может возникнуть в результате злоупотреблений персонала, о которых мы поговорим в дальнейшем, а сейчас разберем, как выявляется пересортица.

В частности, недостача одних товаров и излишек других одного и того же наименования обнаруживается при проведении инвентаризаций и иных контрольных мероприятий, направленных на проверку фактического наличия товаров на складе торговой организации

Поэтому неспроста Методические указания по инвентаризации являются одним из немногих документов, в которых уделено внимание пересортице товара. Помимо них, о пересортице товаров говорится в Методических указаниях по учету МПЗ

Нормами этих документов мы будем руководствоваться в вопросах бухгалтерского учета и документального оформления пересортицы товаров, возникающей на складах предприятий оптовой торговли и в кладовых розничных продавцов.

<2> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.<3> Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Налоговый учет пересортицы товаров

В отличие от бухгалтерского учета, в налоговом учете не предусмотрено проведение зачета излишков и недостач материальных ценностей при пересортице. То есть в налоговом учете всегда следует отражать «развернуто» полную сумму недостачи и излишков материальных ценностей, выявленных по результатам инвентаризации. Для целей налогообложения прибыли пересортица рассматривается как две самостоятельные операции: оприходование одних товаров и списание других (письмо Минфина России от 23.05.2016 N 03-03-06/1/29309).

Стоимость излишков товаров, согласно п. 20 ст. 250 НК РФ, отражается во внереализационных доходах.

Недостача товаров при отсутствии виновных лиц учитывается в соответствии с пп. 5 п. 2 ст. 265 НК РФ во внереализационных расходах. Для этого необходим выданный уполномоченным органом власти документ, подтверждающий отсутствие виновных в недостаче (письма Минфина России от 27.04.2020 N 03-03-07/34451, от 21.05.2015 N 03-03-06/1/29177, от 01.12.2014 N 03-03-06/1/61228).

Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Первым делом бухгалтеру предприятия предстоит задокументировать (обеспечить документирование — в установленном порядке взаимодействуя с коллегами) процедуру взаимного зачета излишков и недостач в оправдательных документах. К ним относятся:

- Объяснительная записка от материально ответственного лица — о ней мы уже сказали выше.

К слову, ее предоставление по существу — еще и требование Трудового Кодекса (оно содержится в ст. 193 ТК РФ — ). Предоставляется записка председателю инвентаризационной комиссии — которая выявила пересортицу.

- Предложение председателя комиссии о зачете пересортицы.

Адресуется оно, в свою очередь, руководителю фирмы.

- Приказ руководителя о зачете излишков и недостач.

Составляется он на основе ранее изданного приказа о непосредственном проведении инвентаризации.

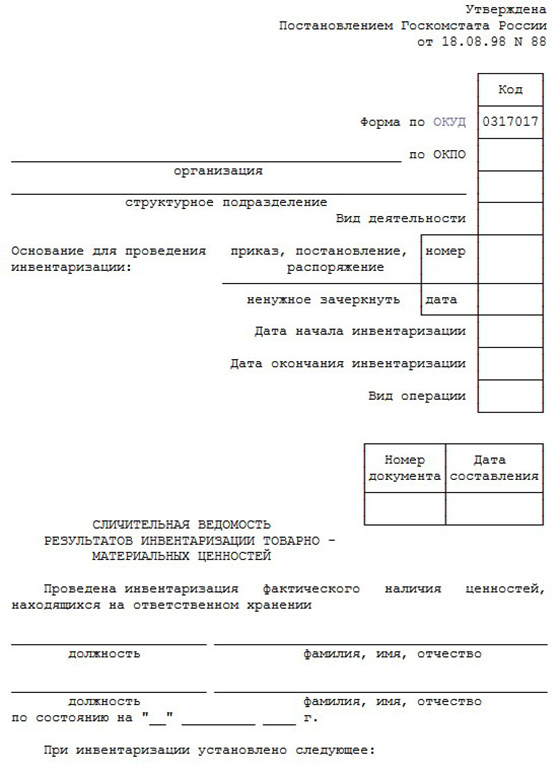

- Сличительная ведомость.

В ней отражаются сведения об излишках и недостачах — подлежащих взаимному зачету впоследствии. Ведомость может быть заполнена с применением унифицированной формы ИНВ-19.

Скачать унифицированную форму ИНВ-19 в формате эксель можно ЗДЕСЬ.

Образец заполнения формы ИНВ-19 в формате WORD можно скачать ЗДЕСЬ.

На основании этих документов бухгалтер вносит записи в бухгалтерские регистры организации.

Следующая задача бухгалтера — корректно отразить взаимный зачет излишков и недостач в регистрах бухучета.

Самый простой сценарий при обнаружении пересортицы — когда и натуральные и стоимостные недостача и излишки в числовом выражении равны.

То есть — если выявлены:

В этом случае в бухгалтерских регистрах их взаимный зачет прописывается проводкой:

ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на сумму 4000 рублей.

Видео — инвентаризация, пересортица, проводки в бухучете:

На практике же сценарии, отражающие факт обнаружения пересортицы, как правило, намного сложнее. Можно выделить такие:

- Когда и «натуральная» и «стоимостная» недостача превышает как «натуральные», так и «стоимостные» излишки.

Например, если выявлены:

Что можно сделать: уменьшить недостачу за счет излишков — в величине 80 кг (произведя, таким образом, частичный взаимный зачет в пределах разрешенного количества яблок).

Непогашенная недостача будет состоять при этом из двух частей. Для вычисления первой сравниваются стоимость 80 кг яблок обоих видов и вычисляется разница. Стоимость 80 кг красных яблок составит, таким образом, 2400 рублей, а разница — 800 рублей (2400 минус 1600). Это будет первая часть «непогашенной» недостачи. Вторая часть будет соответствовать «натуральной» разнице — в 20 кг красных яблок (600 рублей). Общая непогашенная недостача — 1400 рублей, будет списана с зарплаты виновного лица (условимся, что оно установлено).

В бухгалтерском учете рассматриваемый частичный взаимный зачет будет показан проводками:

- ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на 1600 рублей (показано уменьшение недостачи за счет 80 кг излишек);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 800 рублей (показано стоимостное превышение недостачи над излишками при одинаковом объеме взаимно зачитываемых сортов яблок);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 600 рублей (показано стоимостное выражение непогашенной «натуральной» недостачи);

- ДТ 73 КТ 94 на 1400 рублей (общая непогашенная недостача отнесена на виновное лицо — условимся, что оно есть).

- Когда «натуральная» недостача превышает излишек, но в стоимостном выражении — меньше него.

Например — если выявлены:

- недостача 100 кг красных яблок ценой 15 рублей за кг (1500 рублей);

- излишек 80 кг зеленых яблок ценой 20 рублей за кг (1600 рублей).

Взаимный зачет вновь осуществляется в пределах 80 кг. Опять же, смотрится разница 80 кг красных и зеленых яблок в стоимостном выражении: в данном случае она составит 400 рублей, и в данном случае — в пользу зеленых. Именно эта сумма пойдет в прочие доходы. При этом, не погашенная «натуральная» недостача в размере 20 кг (в стоимостном выражении — 300 рублей) будет отнесена на виновное лицо.

Указанные операции будут показаны в бухгалтерских регистрах так:

- ДТ 41 (субсчет «зеленые яблоки») КТ 41 (субсчет «красные яблоки») на 1600 рублей (зачтены 80 кг зеленых яблок в счет 80 кг красных);

- ДТ 41 (субсчет «красные яблоки») КТ 91 на 400 рублей (стоимостное превышение зачтено в доходы);

- ДТ 94 КТ 41 (субсчет «зеленые яблоки») на 300 рублей (непогашенная недостача на 20 кг отнесена на виновное лицо).

Записи в регистры вносятся, таким образом, на основании оправдательных документов, до того составленных под контролем бухгалтера.

Когда возможен зачет товара

Глава фирмы вправе разрешить осуществить зачет по пересорту ТМЦ, если соблюдаются такие правила:

- Зачет проводится за один период;

- Товары принадлежат к одному наименованию в товарной группе;

- Зачитывается одинаковое количество недостающего и излишнего товара.

Подотчетное лицо, допустившее пересортицу, дает письменные объяснения, которые также прилагаются к пакету документов по инвентаризации.

Если по окончании операции недостача товаров все же превышает стоимость излишних, то их стоимостная разница должна быть отнесена на погашение ущерба виновником.

При невозможности установить виновное лицо, эта разница рассматривается как сверхнормативные потери и списывается на издержки обращения. В протоколах рассмотрения итогов инвентаризации должны быть досконально объяснены причины отсутствия виновных в возникновении пересортицы.

Рассмотрим пример отражения перекрытия недостачи излишками от пересортицы:

Образ современной и стильной женщины невозможно представить без модного и разнообразного гардероба. Именно его и представляет компания «Balani». Женщина непредсказуема, но одежда должна отражать не только ее сиюминутные желания и настроения. Баланс классики, делового и спортивного стиля, романтичного настроения и домашнего уюта поможет составить компания «Балани».

Ассортимент обновляется ежедневно. Минимальные оптовые цены. Что касается цен! Как и все международные закупки, привязаны к курсу валют и зависят от $, поэтому цены меняются вместе с курсом ежедневно! Фиксируется курс на момент оплаты организатором счета поставщику, а не на момент оплаты участником организатору, поэтому будьте готовы к перерасчету после вашей оплаты, как в меньшую, так и в большую сторону!

ВАЖНО!!!

О наличии товара узнаю только после внесения мной предоплаты поставщику!!! Т.е. сначала вы оплачиваете мне, далее я делаю предоплату поставщику, и только после этого он приступает к сборке заказа.. Подписывайтесь на новости организатора:

Подписывайтесь на новости организатора:

Условия закупки:

1. Минималка: сбор БЕЗ РЯДОВ, нужно собрать всего 5 единиц любого товара для отправки поставщику.

2. СТОП — в указанную дату

3. Орг.сбор — 7%.

4.

Склад подвижен! Поставщик не бронирует товар. Поэтому прошу сразу указывать возможную замену по цвету или модели. Если замена не нужна в комментарии пишем БЕЗ ЗАМЕН, в этом случае я верну вам деньги. 5.

Транспортные расходы не включены в стоимость и составляют примерно 50-100 руб/ед (услуги курьера до Белгорода уже включены в стоимость, оплачивается только доставка по России ТК 500-700 руб на всех).

6.

Если товара не окажется на складе у поставщика на момент отправки груза (О НАЛИЧИИ ТОВАРА СТАНОВИТСЯ ИЗВЕСТНО ТОЛЬКО ПОСЛЕ ВНЕСЕНИЯ МНОЙ ПРЕДОПЛАТЫ ПОСТАВЩИКУ!!!), возвращаю сумму заказа или по вашему желанию оставляю эту сумму на след. заказ.

6. После СТОПа отказы не принимаются!

7. Сроки доставки до организатора:

примерно 2-3 недели

Оплата:

1. На карту СБ.

2. Оплата 100% в течение 2х дней после выставления счета.

После оплаты обязательно отмечайте: дату, время, сумму оплаты, последние 4 цифры номера карты и ФИО держателя карты (если оплата производилась с карты).

Чеки сохраняем до подтверждения оплаты организатором.

Раздача:

1. Самовывоз г.Тюмень (адрес сообщаю)

2.

Работаю с регионами. — Отправка почтой:

По России от 7-14 дней (работа почты от меня не зависит!) посылка за ваш счёт. По умолчанию отправляю посылку без оценки, если нужна оценка, пишите в комментарии к заказу. Отправка ежедневно. За работу почты ответственность не несу!!! Не забываем оставлять ваши контактные данные: ФИО, индекс почтовый и точный адрес, куда отправлять посылку. — Курьерская служба СДЭК:

По России от 2-5 дней, отправка за ваш счет! Посылку оцениваю в 100 руб, если нужна сумма оценки больше, пишите об этом. Отправка заказов 2 раза в неделю.

За работу СДЭК ответственность не несу!!! Не забываем оставлять ваши контактные данные: ФИО, телефон и адрес ПВЗ СДЭК куда отправлять посылку.

Каждый индивидуальный предприниматель или юридическое лицо, осуществляющие деятельность в сфере торговли, знакомы с понятием «Пересортица»

. Причины ее возникновения могут быть различными. В каких случаях ее можно зачесть, как правильно оформить документацию и составить сличительную ведомость?

Нашли пересортицу – что делаем, когда ее уже признали

Есть несколько последовательных действий, которые нужно выполнить:

Определить, кто ответственный за помещения и приемку сырья.

Работник пишет объяснительную на имя комиссии по ревизии с объяснением причин, откуда берет начало возникновение плохого учета.

В конце бумаги пишется предложение о взаимозачете.

Если этого человека признают виновным, ему придется возмещать все неучтенные недостатки в кассу.

Если предложение было принято, председатель готовит приказ для бухгалтерии о том, что нужно зачесть пересорт и дальше учитывать новые значения.

Сотрудники формируют сличительную ведомость в 2 копиях – одна для них, вторая для МОЛ.

Решение оформляется по документу под названием ИНВ-26.

Но стоит помнить о том, что не всегда это возможно. Если не выполняются условия, то придется отдельно списывать появившийся недостаток и зачислять неизвестно откуда взявшийся приход. А потом брать объяснения с персонала.

Когда допустимо выполнять взаимозачет

Для начала разберемся, что это такое. Это взаимный зачет того сырья, которого не хватает и того, где выявился неожиданный излишек. Выполнять его допускается, если соблюдаются условия, о которых поговорим ниже.

Важно понимать, что если на одном складе обнаружили лишних 12 коробок черных шариковых ручек, а на другом – столько же синих, то их взаимозачесть нельзя, потому что МОЛ разный. Не получится и учесть как пересорт, если на том же складе появится 12 коробок маркеров

Это отличающиеся наименования и виды товара.

Пересорт товара при инвентаризации в налоговом учетеВ налоговом учете зачет пересортицы недопустим (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309). То есть излишки и недостачи товаров признаются отдельно. Более полную информацию по теме вы можете найти в КонсультантПлюс . Бесплатный доступ к системе на 2 дня. Форум для бухгалтера: Пересортица товаров и порядок отражения ее результатов в учетеЧто делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Такое может произойти, например, из-за разницы в цене. Но это не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете. Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже. В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник. Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки. При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально. Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников. При этом, подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия. Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам. Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы. Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других. Комментарии к документу «Акт о недостаче и(или) пересортице товара»Ответить 0

Ответить 0

Ответить 0

Если это не пересортицаВ тех ситуациях, когда хотя бы одно условие не будет соблюдено, не получится произвести взаимный зачет. Тогда придется идти по другому пути:

Бух.учетПо документам и программе это будет проходить как:

|

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

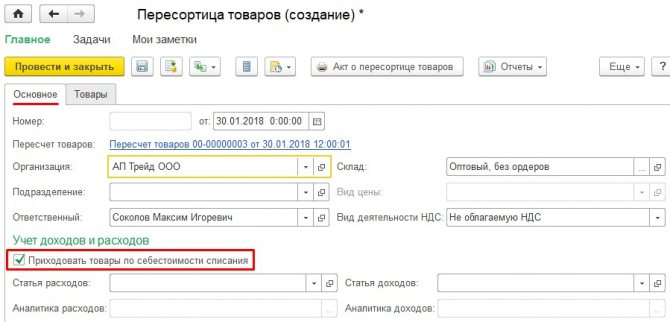

Документ «Пересортица товаров»

Пересортица оформляется в 1С при помощи специального документа.

Документ «Пересортица товаров» регистрирует сразу две хозяйственные операции: списание одного товара и оприходование другого.

Введем документ пересортицы на основании «Пересчета товаров». Для этого следует в документе пересчета нажать кнопку «Создать на основании» и выбрать «Пересортица товаров».

Создан новый документ, в нем имеется ссылка на исходный «Пересчет товаров». Требуется заполнить реквизиты, необходимые для корректного списания и оприходования.

На вкладке «Основное» укажем организацию, которой будет принадлежать приходуемый товар.

Здесь же нужно указать параметры учета доходов и расходов. Возможны два варианта.

- Если списанный и оприходованный товар имеют одинаковую себестоимость, следует поставить флаг «Приходовать товары по себестоимости списания». В этом случае доходы и расходы не возникнут.

- Если данный флаг не установлен, необходимо выбрать статью доходов для отражения оприходования и статью расходов для отражения списания, а также их аналитику.

Подробнее о статьях расходов и доходов для списания и оприходования товаров читайте в нашем материале оформление складских актов по результатам пересчета товаров».

В примере установим флаг «Приходовать товары по себестоимости списания».

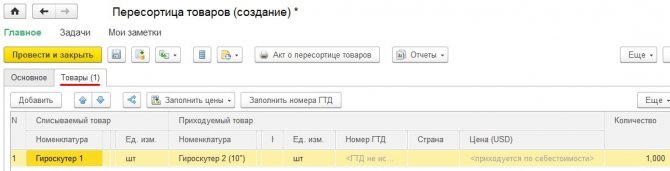

На вкладке «Товары» нужно добавить строку и вручную указать списываемый и приходуемый товар. Это связано с тем, что программа не может сопоставить номенклатурные позиции, по которым возможна пересортица.

В примере укажем товары «Гироскутер 1» и «Гироскутер 2», количество – 1 шт.

Поскольку приход осуществляется по себестоимости списания, указание цены приходуемого товара не требуется. В противном случае ее пришлось бы ввести в валюте управленческого учета.

Документ пересортицы не имеет статусов. После заполнения проведем и закроем его. Пересортица отражена в учете.

Из документа доступна печать акта о пересортице товаров (неунифицированная форма).

Документ пересортицы сохранен в журнале: