Сдаем в органы статистики формы п-4 и п-4 (нз)

Содержание:

- Пошаговая инструкция по заполнению

- Как подготовить в органы статистики отчеты по формам П-4 и П-4 (НЗ)

- Форма П-4. Сведения о численности и заработной плате работников

- Расчет ССЧ и заработной платы

- Штрафы за не сданный отчет

- Заполнение графы 4

- Инструкция по заполнению формы П-2

- Состав формы и порядок заполнения

- Сроки и способы подачи П-4 в статистику

- Кто и в какие сроки сдает форму П-4

- Особенности оформления отчета

- Для чего нужна статистическая форма П-4 Росстата

- Кто обязан подавать отчетность по форме П-4

- Кто и когда сдает форму П-4 (НЗ)

Пошаговая инструкция по заполнению

Правила, которых нужно придерживаться при оформлении бумаги, имеют обязательный характер (Приказ Росстата №379).

На титульном листе указывается полное официальное название компании (в точном соответствии с тем, как оно значится в учредительных документах). Рядом указывается сокращенное название, если оно есть. Здесь же прописывается адрес, который должен указываться вместе с индексом. Приоритет отдается фактическому адресу. То есть если юридический отличается от физического расположения организации, он не учитывается.

Код по виду осуществляемой деятельности ставится согласно классификации, которая принята по ОКПО. При этом вся информация о сотрудниках (т.е. численность и заработная плата)

Основная часть

Далее заполняется табличная часть отчетного документа. Все рекомендации касаются списочного состава – т.е. абсолютно всех сотрудников (в том числе на неполной занятости, совместителей, сотрудничающих по гражданско-правовому договору и т.п.). Комментарий по каждой строке представлен в таблице.

| строка | правила заполнения |

| 1 | Прописывается количество всех работников, в том числе принятых на несколько дней (т.е. списочный состав), которые трудятся на неполной ставке (причем именно по инициативе работодателя). Например, при вынужденном переходе на неполный рабочий день в связи с экономическими причинами. При этом если за отчетный месяц (или квартал) одного и того же сотрудника переводили на неполное рабочее время 2 и более раз, его все равно учитывают однократно (как единицу). |

| 2 | Здесь пишется общее количество сотрудников, которые трудятся на неполной ставке по соглашению, подписанному с администрацией компании. При этом не имеет значения, когда это соглашение было оформлено – с самого начала трудоустройства или на каком-то этапе трудовых отношений. В отношении сотрудников, которых несколько раз переводили на неполную ставку, действует то же правило: их учитывают однократно (как единица). Если сотрудники работают неполный день во время отпуска, положенного в связи с уходом за родившимся ребенком, они тоже учитываются в этой графе. |

| 3 | Здесь подсчитывается количество сотрудников, которые не работают в течение всего рабочего дня, причем причины связаны с работодателем, а не их желанием (например, недостаточно оборудованное место, нарушение условий труда). К этим же причинам относятся и форс-мажорные факторы, которые объективно никто не мог предвидеть (например, аварии, сбои в электроснабжении, наводнения и т.п.). В случае, когда 1 сотрудник получил 2 и более дней простоя, его учитывают только однократно (как единицу). |

| 5 | Здесь указывается количество сотрудников, которые согласовали с работодателем отпуск без содержания. Причем не имеет значения, по чьей инициативе был организован отпуск – самого сотрудника или администрации. Продолжительность отпуска равно как и основания его предоставления не имеют значения. Если за отчетный период работник получил 2 отпуска и более, он все равно учитывается как единица. |

| 6 | Здесь учитываются сотрудники, которые поступили на работу в данный отчетный период. Причем не имеет значения форма поступления – вновь трудоустроенный гражданин или сотрудник, переведенный из другого филиала или подразделения. |

| 7 | В этой строке указывается общее количество сотрудников, которые заняли должности на вновь созданных местах (например, вследствие увеличения предприятия, оптимизации производственных процессов, добавления количества смен и т.п.). Однако здесь не учитываются места, которые образовались в результате ликвидации предприятия или его отдельного подразделения. Таким образом, если работника формально уволили и вновь приняли на работу, он в данной строке не отражается. |

| 8 | Здесь отражаются только те сотрудники, которые отработали в последний день квартала, и он стал для низ последним (увольняются с этого дня). |

| 9 | Общее количество сотрудников, которые уволились по соглашению сторон. |

| 10 | Общее количество сотрудников, которые уволили в связи с сокращением. |

| 12 | Здесь указывается общее количество сотрудников, которые уволились по собственному желанию. |

| 13 | Наконец, здесь отражается общее количество всех работников – т.е. собственно списочная численность. |

ОБРАТИТЕ ВНИМАНИЕ. Если работник за отчетный период попадает в разные категории, его учитывают в той строке, которая имеет больший приоритет исходя из общего времени

Например, сотрудник сначала получил день простоя, но затем по собственной инициативе взял 3 дня отпуска без содержания, его нужно учитывать однократно только в связи с неоплаченным отпуском. Подобное правило касается заполнения любой строки с 1 по 5 включительно.

Как подготовить в органы статистики отчеты по формам П-4 и П-4 (НЗ)

В указаниях по заполнению отчета отмечено следующее:

- Если организация-исполнитель по договору с заказчиком привлекала для выполнения всего комплекса работ, услуг третьих лиц, то в строке 01 раздела 1 бухгалтер отражает разницу между стоимостью работ, услуг по заключенным договорам с заказчиком и стоимостью договоров с третьими лицами, выполнившими все работы.

- Исполнитель всего спектра работ полностью включает в строку 01 раздела 1 стоимость произведенной продукции, выполненных работ, услуг.

- Предусмотрен порядок отражения сведений в случае ведения деятельности в рамках соглашения о разделе продукции (СРП). Каждый участник СРП в строке 01 раздела 1 указывает стоимость проданной продукции, которая принадлежит ему на праве собственности. При этом стоимость реализованной части продукции, принадлежащей государству, участниками соглашения в объеме отгруженных товаров собственного производства, работ, услуг не отражается.

- Изменения коснулись отчетности строительных компаний. Если в отчетном периоде для подрядных работ они использовали материалы заказчика, то стоимость таких материалов в строке 01 с 2021 года не отражается. Если при производстве строительных работ в отчетном периоде материалы, используемые организацией-субподрядчиком, купил генподрядчик, то стоимость этих материалов по строке 01 учитывает генподрядчик.

- В строку 11 раздела 1, где из общего объема отгруженных товаров собственного производства и выполненных услуг выделяются данные об объеме инновационных товаров, услуг, следует включать и бизнес-процессы, разработанные и внедренные для успешной деятельности предприятия в результате реорганизации. Они тоже относятся к инновации.

- Данные об объеме коммерческих транспортных перевозок в строку 30 раздела 4 нужно переносить из транспортной накладной, если груз перевозила транспортная организация либо из отдельного документа — акта, если товар доставил поставщик своими силами, а покупатель оплатил доставку отдельно. Данные нужно взять из ТТН поставщика, если стоимость доставки отдельно не указана, а включена в цену товара.

Росстат изменил правила заполнения данной формы для организаций, которые перевели свою деятельность в другой регион РФ. Сведения за отчетный период с начала года они предоставляют с начала фактического ведения бизнеса по новому адресу.

Изменилась методика определения среднесписочной численности. В ее расчет будет включаться дополнительная категория работников — беременные, освобожденные от труда до перевода на другую работу — без вредных производственных воздействий.

Форма П-4. Сведения о численности и заработной плате работников

С 2021 года уточнено, что эту форму надо заполнять в том числе по обособленным подразделениям, которые функционируют за границей.

Кроме того, уточнено само понятие «одно» и «разные обособленные подразделения».

В строке 13 «Кредиторская задолженность» с 01.01.2021 не нужно приводить отложенные налоговые обязательства.

В строках 26 и 27 задолженность по полученным займам и кредитам, в т. ч. краткосрочным, следует отражать с учетом процентов.

Также с 2021 года установлено, что некоммерческие организации сдают форму П-3, если производят товары, услуги для реализации другим юридическим и физическим лицам.

С 2021 года прописаны отдельные правила для случая, когда респондент переехал. И если фактическое место деятельности поменялось, сведения за отчетный период приводят по новой структуре или методологии юрлица. Когда деятельность была перенесена в другой регион России, данные за период с начала года вносят с момента начала функционирования в другом месте.

Росстат с 2021 года дополнил перечень работников, которых учитывают при расчете среднесписочной численности. Сюда вошла новая категория – беременные, которых освободили от труда до предоставления другой работы без неблагоприятных производственных факторов.

Для расчета средней численности работников по договорам ГПХ с 2021 года уточнили, как определить срок договора, если дата его заключения не совпала с началом работ: в таком случае сроком действия – это период выполнения задач.

В разрезе фонда начисленной заработной платы за отчетный месяц в графе 10 «работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава» не нужно приводить оплату для самозанятых граждан.

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Расчет ССЧ и заработной платы

Субъекты предпринимательской деятельности должны оформлять расчет ССЧ отдельно по штатным сотрудникам и по другим категориям наемных рабочих. В эту группу следует включать:

- Физические лица, которые работают на дому.

- Работники, которые были трудоустроены в организацию на испытательный срок.

- Физические лица, осуществляющие профессиональную деятельность в компании на условии неполной занятости.

- Работники, которые отсутствуют на рабочем месте по причине простоя, заболевания, отпуска и т.д.

Физические лица, которые оформлены в организации по совместительству, относятся к основному рабочему составу. Но при заполнении отчетности данные о них следует вносить с учетом некоторых нюансов.

Что касается сведений о заработной плате, то субъект предпринимательской деятельности должен включать в форму следующие данные:

- основной заработок;

- премии, выданные штатным сотрудникам;

- компенсации за проезд;

- отпускные;

- все выплаты, которые были сделаны работникам не в денежной форме;

- компенсации за питание и т.д.

Стоит отметить, что при заполнении этой статистической формы субъекты предпринимательской деятельности должны отражать все показатели за минусом предусмотренных Федеральным законодательством удержаний, в частности сумм уплаченного в бюджет подоходного налога.

При заполнении графы «10» коммерческая организация должна указать данные, помимо выплат, осуществленных работникам по гражданским контрактам, все предоставленные компенсации за неиспользованные уволенными сотрудниками ежегодные отпуска. В графе «11» следует указать все невыплаченные сотрудникам пособия из ФСС.

Субъект предпринимательской деятельности должен относить к выплатам социального плана такие суммы:

- выходные пособия уволенным работникам;

- пособия, выплачиваемые при выходе на пенсию;

- путевки;

- страховые взносы, сделанные по договорам ДМС и т.д.

Штрафы за не сданный отчет

Ответственность за не сдачу отчета по статистике устанавливается кодексом КОАП. При этом нарушением считается не сданный вообще, отправленный не вовремя либо заполненный недостоверными данными документ.

Размеры штрафов устанавливаются следующими:

- За все виды нарушений на организацию может быть наложен штраф в сумме 20-70 тысяч руб. Если такое нарушение в дальнейшем будет допущено повторно, то размер санкций может быть повышен до 100-150 тысяч руб.

- На лицо, ответственное за отправку бланка форма П-4 НЗ может налагаться штраф в сумме 10-20 тысяч руб. При выявлении повторных нарушений подобного характера он может увеличиваться до 30-50 тысяч руб.

Внимание! Выносить решение о наложении штрафа на виновного должны органы статистики. При этом на реагирование им отводится срок в 2 месяца с момента обнаружения факта нарушения

Заполнение графы 4

Согласно п. 83 Указаний N 428 средняя численность работников (включая иностранных граждан), выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора, независимо от срока выплаты вознаграждения.

При этом следует иметь в виду, что в среднюю численность таких работников не включаются:

- индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги;

- лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера;

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

Средняя численность названных работников за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

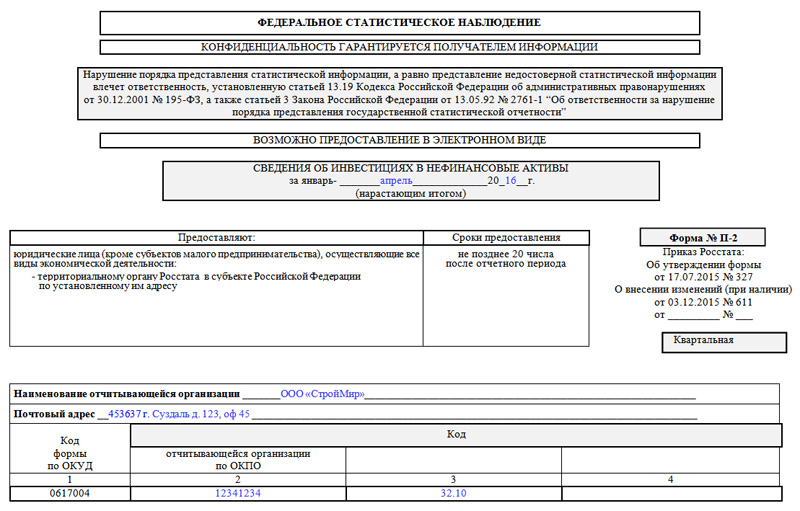

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

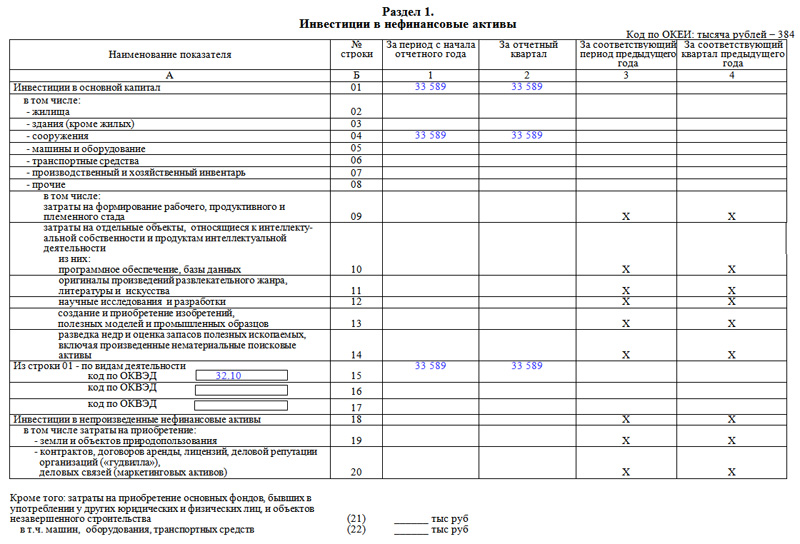

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

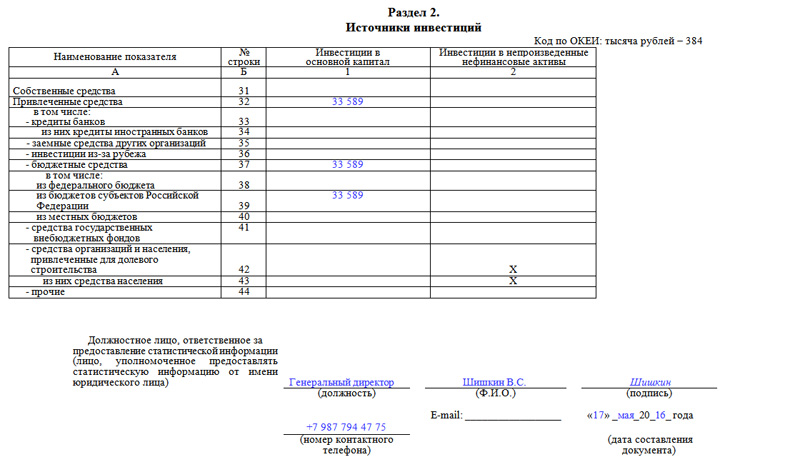

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Сроки и способы подачи П-4 в статистику

В зависимости от среднесписочного количества сотрудников, статистическая форма П-4 в 2021 году бывает:

| Периодичность отчета | Условия |

| Квартальная | Если в компании в течение двух предыдущих лет средняя численность не превышает 15 человек, включая совместителей и работающих по договорам гражданско-правового характера, и оборот за указанный период не превысил 800 миллионов рублей, то отчет сдавайте ежеквартально до 15 числа месяца, следующего за отчетным кварталом |

| Ежемесячная | Остальные компании из перечня, установленного Росстатом в Приказе от 24.07.2020 №412, обязаны сдавать П-4 ежемесячно. Например, если на предприятии в течение двух предшествующих лет работают больше 15 сотрудников, то форма сдается ежемесячно до 15 числа месяца, следующего за отчетным |

ВАЖНО!

Если последняя дата сдачи выпадает на выходной или праздничный день, срок сдачи отчета в статистику в 2021 году переносится на ближайший рабочий день.

Организации, имеющие обособленные подразделения, должны подавать отчет по всей фирме и по каждому подразделению. Не удивляйтесь, что за отчет П-4 в Росстат для филиалов — он сдается на основном бланке по месту регистрации обособленного подразделения, за исключением тех случаев, когда деятельность ведется по другому адресу. Тогда он подается по месту работы предприятия.

Сдают статформу П-4 одним из трех способов:

- Лично или через представителя в региональном отделении Росстата.

- Заказным письмом с описью документов.

- Посредством сети Интернет с использованием электронной подписи.

Кто и в какие сроки сдает форму П-4

Отчитываются о численности и зарплате работников юридические лица, не относящиеся к субъектам малого предпринимательства

Важно количество сотрудников в компании. Если работников в организации больше 15, то отчетность сдается ежемесячно. Если меньше 15 — ежеквартально нарастающим итогом

Срок сдачи формы — 15 рабочих дней по истечении месяца. В 2019 году компании с более чем 15 сотрудниками придерживаются следующего графика:

Если меньше 15 — ежеквартально нарастающим итогом. Срок сдачи формы — 15 рабочих дней по истечении месяца. В 2019 году компании с более чем 15 сотрудниками придерживаются следующего графика:

- за январь — 15 февраля;

- за февраль — 15 марта;

- за март — 15 апреля;

- за апрель — 15 мая;

- за май — 17 июня;

- за июнь — 15 июля;

- за июль — 15 августа;

- за август — 15 сентября;

- за сентябрь — 15 октября;

- за октябрь — 15 ноября;

- за ноябрь — 16 декабря.

При ежеквартальной отчетности есть четыре даты: 15 апреля, 15 июля и 15 октября.

При наличии обособленных подразделений отчитываться нужно отдельно по филиалу и головной организации — двумя отчетами. Форма П-4 заполняется, даже если юрлицо не начисляло зарплату.

Форма предоставляется в территориальный орган статистики в бумажном или электронном виде.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Для чего нужна статистическая форма П-4 Росстата

Рассматриваемая форма является источником статотчетности, который в общем случае ежемесячно, до 15-го числа месяца, идущего за установленным отчетным периодом, должны представлять в Росстат все юрлица, не классифицируемые как малые предприятия.

Некоторые организации вместо ежемесячной сдачи ведомству формы П-4 могут направлять туда другой отчетный документ — форму Т-1, причем только один раз в год. К таким субъектам относятся:

- компании, в которых трудится не более 15 человек;

- общественные объединения;

- дачные, гаражные кооперативы, ЖСК.

https://www.youtube.com/watch?v=https:S8BrKsHq6EA

ВАЖНО! Сдача в Росстат формы Т-1 вместо П-4 возможна только по указанию ведомства. Если в фирме работает менее 15 специалистов и Росстат прямо не предоставил ей возможность использовать форму Т-1, должна подаваться форма П-4, но ежеквартально — до 15-го числа месяца после отчетного периода. Форма П-4 используется в целях информирования Росстата о составе штата, а также зарплате сотрудников отчитывающейся фирмы

Если у компании есть обособленные структуры, в Росстат подаются сведения по каждой из них, а также по головному офису

Форма П-4 используется в целях информирования Росстата о составе штата, а также зарплате сотрудников отчитывающейся фирмы. Если у компании есть обособленные структуры, в Росстат подаются сведения по каждой из них, а также по головному офису.

Работая с формой П-4, нужно иметь в виду, что с 2020 года:

- в среднесписочную численность нужно включать тех, кто находится в «детских» отпусках, если они работают неполный день или на дому с сохранением права на пособие;

- в средней численности нужно учитывать лиц без гражданства, выполняющих работы и оказывающих услуги по ГПД.

Кроме того, в форме П-4:

- не должно быть показателей с минусами, только положительные значения;

- показатели граф 5, 6 и 11 за первое полугодие, 9 месяцев и год должны быть больше соответствующих показателей за предыдущий период или равны им (новое контрольное соотношение).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

ФАЙЛЫСкачать пустой бланк формы П-4 .xlsСкачать образец заполнения формы П-4 .doc

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Кто и когда сдает форму П-4 (НЗ)

Поручают заполнение П-4 (НЗ) ответственному должностному лицу. Как правило это кадровик, экономист, бухгалтер — назначает руководитель организации. Это сотрудник, в чью область ответственности входит объект анализа отчета — в нашем случае движение кадров. Должностное лицо наделяется полномочиями предоставлять первичные статистические данные от имени юрлица.

П-4 (НЗ) — сроки сдачи

Отчетный период для заполнения и сдачи формы П-4 (НЗ) — квартал. За год в органы статистики подаются 4 отчетных ведомости:

- I кв. – сдать до 8.04;

- II кв. – до 8.07;

- III кв. – до 8.10;

- IV кв. – до 10 января следующего года.

За несдачу статистики по форме П-4(НЗ) руководителю может грозить штраф. Это ч. 1 ст. 13.19 КоАП РФ — до 70 тыс. для организаций и до 20 тыс. для ответственных лиц.

Кто сдает

Отчетную форму П-4 (НЗ) сдают все компании. Эта обязанность не зависит от организационной формы или вида деятельности организации. Но есть предприятия, не сдающие данный отчет. Это СМП (субъекты малого предпринимательства) и предприятия с СЧ (среднесписочная численность) сотрудников не больше 15. В общую численность включаются совместители и работающие по договорам ГПХ.

Важно!Какие организации относятся к субъектам малого и среднего предпринимательства, определяет ст.4 № 209-ФЗ от 24.07.2007 г. Данные о субъектах СМП размещены в открытом доступе.. Кроме того статистику П-4 (НЗ) сдают:

Кроме того статистику П-4 (НЗ) сдают:

структурные подразделения компаний, если они обособлены, подают самостоятельный отчет, отдельно от головной структуры;

| Подразделения, расположенные недалеко друг от друга ( в границах района и т.д) могут приниматься за одну структурную единицу. |

- организации, которые созданы в отчетном году, отчитываются вне зависимости от количества работников;

- компании, временно приостановившие свою деятельность, отчитываются на общих основаниях, указывая в отчете, с какого времени деятельность не ведется;

- иностранные компании, работающие в России, также отчитываются в общем порядке;

- компании-банкроты освобождаются от предоставления отчета только после внесения в ЕГРЮЛ записи о ликвидации.

Обязанность сдать отчет 4 НЗ в статистику присутствует даже, если анализируемых событий не было в отчетном периоде.

Важно!Требование отправить письмо с описание отсутствия показателей упразднено.

В отчетный орган предоставляется пустая форма, в которой заполняется только титульный лист. Ни нулей, ни прочерков проставлять не нужно. Пустой отчет подписывается руководителем в установленном порядке.