Как посчитать доходность облигаций?

Содержание:

- Накопленный купонный доход

- Как оценить риски при покупке облигации?

- Виды облигаций

- Что это такое

- Купон и амортизация

- Что означает такой показатель для покупателя и продавца

- Топ-5 самых доходных облигаций

- Как выбрать бумагу для покупки

- Купив облигацию, вы дадите свои деньги в долг

- Понятие и виды

- Маржинальный кредит — магия плеча

- Как выплачивают купоны по ОФЗ

- Накопленный купонный доход (НКД)

- Заключение

Накопленный купонный доход

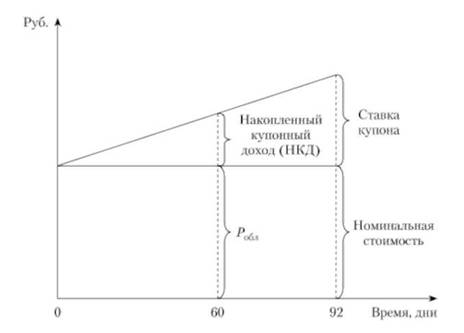

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Как оценить риски при покупке облигации?

Стоит внимательно оценить риски и не покупать активы на «авось». Основные мероприятия, которые позволят снизить риски при покупке облигаций:

Не рекомендуется обращать внимание на высокодоходные облигации. ВДО сопряжены с одним или сразу комплексом недостатков, среди которых: низкая ликвидность, неполное раскрытие информации, политические или геополитические риски.

Провести тщательный анализ эмитента, тем самым выяснив его надежность

Если это компания, то стоит обратить внимание на финансовую отчетность, если государство — на макроэкономические показатели.

Обратить внимание на срок погашения облигации, чем он больше, тем выше риски.

Следует знать уровень прав. Если облигации субординированные, то в случае дефолта по ним приоритетными станут права владельцев классических бумаг. Учитывая риски, владельцы «субордов» получают на 1–3 % больше прибыли, чем владельцы стандартных активов.

Произвести оценку стоимости облигации, как упоминалось ранее – цена находится в постоянном движении. Если диапазон движения цены не характерен стандартному, то стоит воздержаться от покупки.

Виды облигаций

По эмитенту:

| Эмитент | Определение |

| Государственные |

Эмитируются правительством страны для восполнения бюджета. Финансовое обязательство по выплатам несет Государственное казначейство. Для России это Облигации федерального займа (ОФЗ). |

| Муниципальные | Эмитируются органами местного управления. Выпуск такого рода бондов обусловлен целью привлечения денежных средств на развитие города или области (республики). |

| Корпоративные |

выпуск исходит от коммерческих компаний (Сбербанк, ГМК Норникель, Роснефть и т.д.). За счет выпущенных бондов организация способна получить денежные средства, которые стоят «дешевле», нежели привлечение их через банковские займы. |

По валюте:

| Валюта | Определение |

| Национальная | Для эмитентов РФ в этом случае облигации выпускаются в рублях. |

| Иностранная (еврооблигации). | Эмитент может выпустить облигации в $ или €. Применяется инвесторами как альтернатива валютным вкладам в банковских структурах. Для эмитента это способ привлечь валюту, например, когда Газпром покупает иностранное оборудование он может выпустить для оплаты такого оборудования еврооблигации. |

По сроку существования:

| Срок | Определение |

| Срочные | Когда облигация выпущена на определенный срок. |

| Бессрочные (еще их называют «вечные») | Не имеют даты погашения, при этом по ним постоянно выплачиваются купоны. Купон рассчитывается от номинала облигации и может быть фиксированным или плавающим, привязанным к некой процентной ставке., такие облигации есть у РЖД, ВТБ, Россельхозбанка. |

| Однодневные |

Ценные бумаги, которые выпускает эмитент, со сроком погашения 1 день. На финансовом рынке их называют «overnight», что с английского переводится как «спустя ночь». Однодневные облигации имеют свою номинальную стоимость, доходность и рыночную цену. При этом у них нет купона. |

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

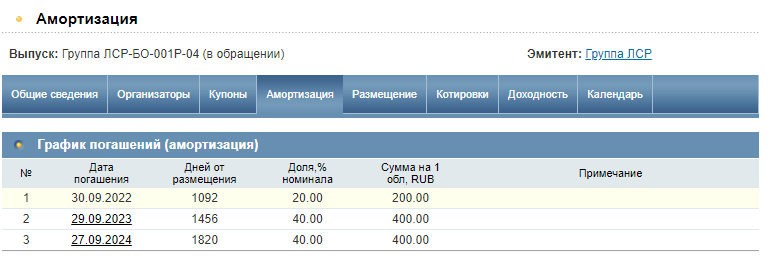

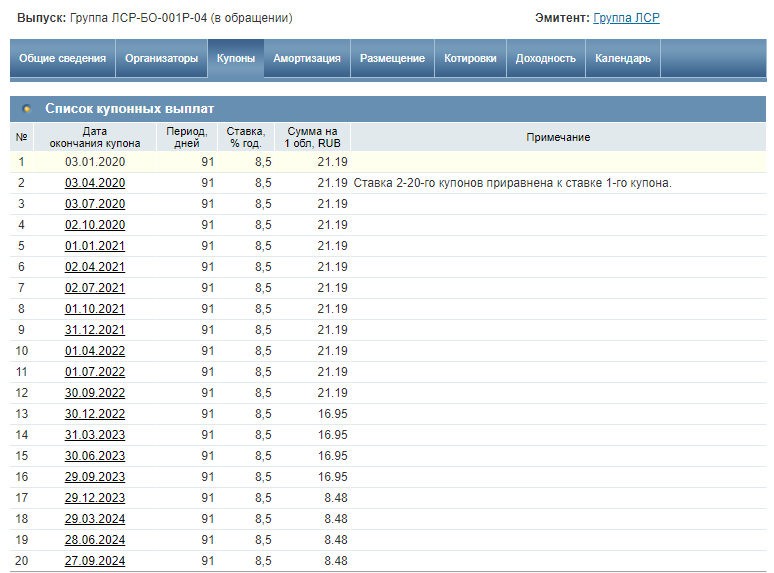

Купон и амортизация

Некоторые облигации амортизируются – т.е. их номинал постепенно погашается вместе с купонной выплатой. Вот, например, облигация Группа ЛСР-БО-001P-04 постепенно погашается: сначала выплачивается 20% номинала (200 рублей), затем 40% (400 рублей), а потом последние 40%.

Теперь обратим внимание на купон. Ставка по купону – постоянная, 8,5% годовых

Но размер купона – уменьшается.

Это происходит как раз потому, что при амортизации снижается номинал облигации. Сначала 8,5% платились с 1000 рублей, после первой амортизации – 8,5% уже с 800, затем – 8,5% с 400 рублей. Вот и образовались 3 значения купона: 21,19, 16,95 и 8,48 рублей.

Что означает такой показатель для покупателя и продавца

Рассмотрим две наглядные ситуации.

- Допустим, Виталий увидел в терминале что облигации продаются номиналом в 1 тыс. рублей. Чтобы их приобрести, ему нужно будет оплатить номинальную стоимость + НКД (с учетом даты покупки). Этим Виталий компенсирует потери по процентным оплатам Вове, который решил продать свои активы досрочно. После того, как наступит дата выплат по купону, Виталий получит их в полном объеме от эмитента, и тем самым вернет уплаченную продавцу величину причитающейся прибыли от владения активом.

- Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам. Свою прибыль от инвестирования за эти два месяца Вова получит не от эмитента, а от покупателя.

Топ-5 самых доходных облигаций

Среди самых доходных бумаг находятся эмитенты с довольно низким кредитным рейтингом. Это значит, что уровень инвестирования, несмотря на возможную доходность, не всегда предпочтителен, так как содержит очень высокие риски. На данный момент список самых высоких купонных доходностей предоставляют эмиссии (в скобках указана купонная доходность):

- «Ломбард Мастер» БО-П01 ISIN RU000A0ZZAR2 (19,00 %);

- АО «Светофор Групп» БО-П01 ISIN RU000A0ZZQ59 (18,00 %);

- «Роял Капитал» БО-П01 ISIN RU000A0ZZ9X2 (18,00 %);

- «Ломбард Мастер» БО-П02 ISIN RU000A0ZZDQ8 (18,00 %);

- ООО «ПЮДМ» БО-П01 ISIN RU000A0ZZ8A2 (18,00 %).

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

С индексацией номинала (ИН)

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Маржинальный кредит — магия плеча

Маржинальное кредитование увеличит эффективность вывода в два и более раза! На всех страницах данного сайта постоянно повторяется рекомендация по возможности отключать маржинальное кредитование («кредитное плечо»).

К сожалению, многие брокеры не дают этого делать, и это очень опасно для начинающих пользователей ИИС:

Но вот сейчас будет описан один из тех немногих случаев, когда в умелых руках даже взрывчатка превращается в созидательный инструмент.

Купонный комбайн можно сильно модернизировать и улучшить, если заходить в облигацию… с плечом.

Рассмотрим абстрактный пример:

- У нас 400 ОФЗ на ИИС

- Скоро по ним выплата купона в размере 50 рублей на одну ОФЗ

- В обычном варианте мы сможем получить в виде купонов около 20 тыс. рублей (400*50=20тыс., они придут на банковский счёт, если наш брокер позволяет это делать)

- Но если брокер даст нам возможность на эти пару дней купить ещё 400 облигаций, то мы попадаем на купонную отсечку с в два раза большим количеством ОФЗ

- В этом случае мы выводим уже 40 тыс. рублей за один раз (800*50=40 тыс. рублей)

- Через два дня мы избавляемся от тех ОФЗ, которые были куплены с использованием кредита

- Брокер списывает с нас оплату за пользование кредитными средствами в течение двух дней

- На банковский счёт приходит сумма 40 тыс., что составляет целых 10% от находящейся на ИИС суммы

Это ещё не предел.

Маржинальная пирамида

Тот редкий случай, когда слово «пирамида» имеет положительный оттенок и конструктивный смысл.

Дело в том, что если ОФЗ включена в список маржинальных бумаг брокера, то её можно купить с очень большим кредитным плечом: Купив облигацию на заёмные деньги… мы можем снова взять кредит под залог тех облигаций, которые куплены на заёмные деньги. И так далее!

Имея 400 тыс. своих собственных денег, мы можем купить (это зависит от конкретного брокера и его списка маржинальных бумаг и правил расчёта маржинального кредита) облигаций на сумму в 3-4 раза больше — 1,2-1,5 млн. рублей!

Нетрудно посчитать, сколько денег удастся вывести на банковский счёт за одну такую операцию — до 20-30%! Ведь мы не собираемся владеть ими всё время — только два дня, чтобы пройти купонную отсечку.

Такой способ избавляет от многих проблем:

- можно весь год находиться в выбранном нами инвестиционном активе, не избавляясь от него, чтобы зайти в очередную ОФЗ под купонную отсечку.

- количество операций уменьшается

- срок вывода уменьшается — фактически в некоторых случаях всего за 1 месяц наш ИИС может «похудеть» на 50% и более! «Похудеть» — так это будет выглядеть со стороны. На самом деле деньги просто перейдут из одного кармана в другой

Таким образом, если брокер предоставляет маржинальный кредит, имеет смысл использовать именно такие облигации, под залог которых брокер даёт кредитование.

Итак, в данной статье рассмотрен, пожалуй, самый мощный «лайфхак» по использованию ИИС, который открывает просто огромные возможности для инвестора. Какие — рассмотрим в следующих статьях.

Обсудить данную статью с другими пользователями ИИС можно на .

Как выплачивают купоны по ОФЗ

По сути дела, купон – это аналог процента по банковскому депозиту. Но выплата по нему, как правило, осуществляется 2 раза в год. Формула для расчета очень простая:

Купон = Номинал*Ставка%/2

Как я уже говорил, номинал 1 облигации составляет 1000 рублей. Причем даже если вам повезло и вы купили ее, скажем, за 980 рублей, купон будет начисляться именно на номинал, т.е. именно на 1000. Ставка – это и есть тот процент, который утверждается Минфином заранее на весь срок либо на какой-то конкретный период (подробнее об этом ниже). А разделить на 2 нужно потому, что перечисление осуществляется каждые 6 месяцев.

Пример из практики

Вы покупаете 10 облигаций за 1000 рублей каждая (сумма 10000 рублей). Купон известен заранее и составляет 8% годовых. Через полгода будет произведена первая выплата – ее размер составит 10000*8%/2 = 400 рублей. Через полгода вы опять получите 400 рублей и так далее. Последняя сумма по купону приходится на дату погашения. Этот срок заранее известен – его можно узнать при покупке ОФЗ в торговом терминале, а также на сайте Министерства финансов.

Купонный календарь ОФЗ

Там же вы можете увидеть график выплаты купонов ОФЗ. Это календарь, в котором указана каждая дата поступления очередной суммы. Его легко составить и самостоятельно. Допустим, 15.03.2019 вы приобрели 1000 штук (на 1 млн. руб.) ОФЗ-26221-ПД (так обозначается номер выпуска). Конкурентно по ним купон составляет 7,7%. Соответственно размер выплаты 77000/2 = 38500 руб.

Тогда купонный календарь ОФЗ будет таким.

| дата | сумма, руб. |

| 15.09.2019 | 38500 |

| 15.03.2020 | 38500 |

| 15.09.2020 | 38500 |

| 15.03.2021 | 38500 |

| 15.09.2021 | 38500 |

| 15.03.2022 | 38500 |

| 15.09.2022 | 38500 |

| … | … |

| 23.03.2033 (дата погашения) | 1 038 500 руб.* |

ИТОГО 1 577 500 руб.

Чистая прибыль: 577 500 руб.

*В дату погашения возвращают всю вложенную сумму и последнюю выплату по купону ОФЗ.

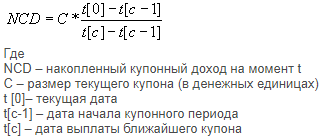

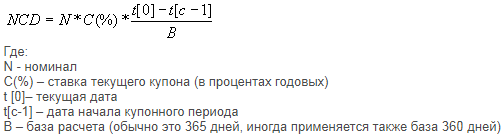

Накопленный купонный доход (НКД)

Что выгодно отличает облигации от банковских депозитов**, так это возможность в любое время продать их не потеряв при этом накопленный купонный доход. Расчёт дохода ведётся в зависимости от количества дней, в течение которых вы являлись владельцем продаваемых облигаций с момента выплаты предыдущего купонного дохода. Такие выплаты, как правило, производятся раз в квартал, раз в полгода или раз в год. После каждой такой выплаты начинается отсчёт накопленного купонного дохода.

Расчёт накопленного купонного дохода по облигациям

Расчёт может производиться как через размер купона в денежных единицах, так и через ставку купона в процентах. Расчёт НКД первым способом производится по следующей формуле:

Например, если размер купонного дохода по одной облигации составляет 100 рублей, предыдущая выплата купона была 31 января, а следующая выплата назначена на 1 июля, то продав облигацию 1 мая, вы получите (помимо стоимости самой облигации) накопленный купонный доход в размере: 100*(89/150)=59 рублей.

Расчёт НКД через ставку купона в процентах производится по формуле:

Рассмотрим пример для облигации номинальной стоимостью в 1000 рублей, со ставкой 10% годовых, датой начала купонного периода 1 февраля. Допустим, вы решите продать её 1 мая, тогда ваш накопленный купонный доход составит: 1000*0,08*(89/365)=19,50 рублей.

Заключение

Инвестируя в облигации, главное помнить, что прибыль складывается из двух частей. Это купонные платежи и доход от разницы цен продажи и покупки. И если первая часть прогнозируема, то относительно второй у участников рынка бывает значительная неопределенность. Однако, несмотря на это, у инвестиций такого рода есть неоспоримые преимущества, например, ставка определена заранее и не меняется. Нет риска отзыва лицензии, как в банках. Их можно вернуть в любой момент.

Останавливая выбор на ОФЗ-ПД, лучше правильно выбрать момент приобретения, чтобы выиграть не только на купонах, но и последующей продаже

Но если у вас долгосрочное инвестирование, то это не так важно. Удачной торговли!

36585 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.826 /

5

(23 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях