Как пользоваться кредитной картой

Содержание:

- Памятка пользователя кредитной карты Сбербанка

- Советы по эффективному использованию

- Почему банк не одобряет выдачу кредитной карты?

- Как открыть и эффективно пользоваться

- Как пользоваться кредитной картой Сбербанка: основные правила

- Льготный период кредитной карты

- Как работают кредитные карты на 50 дней

- По кредитке можно не платить

- Условия пользования

- Как использовать кредитную карту с выгодой

- Правильно рассчитываем льготный период

- Существуют ли кредитные карты, которые дают всем без отказа?

- В каких случаях стоит брать кредитную карту

- Практические советы

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

Советы по эффективному использованию

Перед тем как начать использовать кредитную карту, необходимо изучить условия, на которых банк предоставил заемный лимит. Любая неясность относительно тарифов, комиссий, условий использования и погашения должна быть разъяснена через сотрудника банка.

Следующие рекомендации позволят наиболее эффективно воспользоваться заемными средствами:

- Расплачиваясь кредиткой, нельзя забывать, что используются не личные, а заемные средства, и банк потребует возмещения в виде начисленных процентов. Следует осторожнее относиться к затратам, понесенным с привлечением банковских средств.

- Если деньги по карте использовались, погасить одолженную сумму нужно при первой же возможности, не дожидаясь истечения срока беспроцентного периода. Кредитка может быть выгодна для клиента, если она используется для расчетов безналичным способом и только в течение короткого срока. Вернуть взятые с карточного счета средства нужно ранее, чем истечет 55-дневный грейс-период. Если о дате и сумме платежа банк может напомнить, то про истечение беспроцентного срока банк напоминать не будет, так как это менее всего выгодно банку. Контролировать дату внесения средств можно через интернет-кабинет пользователя – там приводятся все сведения о расходных операциях по карте, одолженных суммах и датах списания.

- Определяя, можно ли пользоваться несколькими картами одновременно и каково оптимальное число кредиток, необходимо задуматься о целях их выпуска. Самое неразумное применение карточек – погашение одного долга за счет средств другой кредитки. Исчерпав 1 лимит, заемщик обращается за 2-й и следующими картами, однако при отсутствии достаточной для погашения полной суммы долга возникает громадная задолженность, которую вернуть будет практически невозможно. Таким образом, не стоит брать большое число кредиток, чем заемщик может покрыть в течение короткого периода. Однако в некоторых ситуациях возможно эффективное использование 2 карточек, если каждая из них имеет свои особые достоинства. Например, длительный период беспроцентного займа, высокий процент кэшбэка, активно используемая заемщиком бонусная программа. Во всех остальных случаях выпуск новой кредитки будет малопродуктивен.

- Обналичивание средств ведет к повышенным процентам, а также дополнительным расходам за комиссию вплоть до 4-8% от снимаемой суммы. Выгода от кредитки возможна только при оплатах через терминалы, интернет-банк, любых безналичных оплатах.

- В отдельных случаях кредитка берется для того, чтобы накапливать бонусные баллы, предоставляемые за активное использование карточки в магазинах организации-партнера, использование ее услуг. Например, при частом посещении магазина сетевой розницы партнера банка на счету клиента накапливается значительная сумма бонусов, которые партнер принимает в качестве оплаты следующих покупок. Зачастую баллы учитывают в виде рублевой суммы в соотношении один к одному.

- Помимо кэшбэка, который возвращается клиенту на счет, некоторые кредиторы предоставляют возможность использовать кредитку для получения дохода в виде процентов на сумму положительного остатка сверх той суммы, которую предоставил в виде кредитного лимита банк. Данный вид дохода менее выгоден, чем вклад в банке, однако позволяет превратить кредитку в прибыльное дело, пусть и с минимальным процентом.

Почему банк не одобряет выдачу кредитной карты?

Кредитные организации выдают займы, чтобы на них зарабатывать. Перед заключением каждого договора банк оценивает риски. Если он решит, что заемщик с большой вероятностью не сможет вернуть кредит, то заявка будет отклонена.

Самые распространенные причины отказа в выдаче кредитки:

- Наличие открытых займов с просрочками.

- Плохая кредитная история: наличие просрочек по прошлым займам.

- На заявителя уже оформлены кредиты на сумму более 75 000 рублей.

- Выплаты по открытым займам составляют более 50% дохода.

- Заявитель не может предоставить паспорт, копию трудовой книжки, военный билет, СНИЛС, справку о доходах (2-НДФЛ).

- У заявителя нет постоянной регистрации в регионе обращения.

- Заявитель не соответствует установленным требованиям по возрасту. Большинство банков не кредитует людей моложе 21 года и старше 65 лет.

Чтобы снизить вероятность отказа, заполняйте заявку онлайн. При подаче заявки в офисе банка оператор имеет право отказать на основе субъективного впечатления. Например, если оператору покажется, что заявитель не отдает отчет в своих действиях или находится под давлением.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Льготный период кредитной карты

Многие финансовые организации рекламируют собственные продукты, обещая длительный период беспроцентного использования займа, именуемый также грейс-периодом

Особое внимание необходимо уделить вопросу, как правильно пользоваться кредитной картой Сбербанка, чтобы не платить проценты в течение обещанного периода

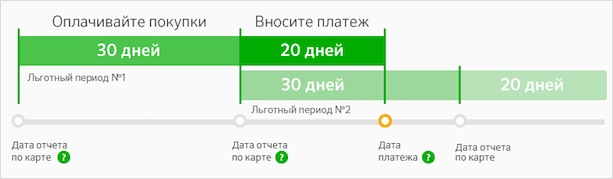

Льготный период по карточкам составляет 50 дней, в течение которых заемщик может расплачиваться средствами банка без взимания платы. Несмотря на очевидную выгоду, многие не могут воспользоваться льготой в силу неправильного толкования условий действия грейс-периода.

Все дело в том, что при расчетах по кредитке необходимо своевременно восполнить израсходованный баланс, пока не истечет 50-дневный период, а расход по карте может быть только безналичный.

На сайте Сбербанка есть информация с подробным описанием и примерами, как правильно рассчитывается срок оплаты. Проблема в том, что держатели карточки ошибочно отсчитывают 50 дней после совершения первой расходной транзакции. В действительности, льготный срок рассчитывается с учетом дня формирования отчета после совершения операции и дополнительных 20 дней, отводимых на пополнение баланса.

Таким образом, реальный грейс-период на практике редко достигает 50 дней. Фактически на погашение отводится только 20 дней и дни, включенные в период от покупки до формирования отчета. Залогом успешного использования предоставленной льготы являются знание даты отчета и правильный отсчет 20-дневного срока после него. Узнать день формирования отчетности можно в Личном кабинете онлайн-приложения.

Для правильного пользования льготным периодом нужно четко знать дату отчета. Она зависит от даты получения и активации кредитной карты Сбербанка. Обычно кредитная карта активируется в течение одно рабочего дня. Окончание льготного периода приурочивается к назначенной дате платежа.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

По кредитке можно не платить

Большинство потребителей не хочет связываться с кредитными картами, опасаясь высоких процентов. Однако при грамотном подходе можно не платить банку за пользование заемными средствами, а возвращать только сумму долга.

Практически все банки выпускают кредитные карты с льготным периодом. Его продолжительность зависит от конкретной финансовой организации. Обычно беспроцентный грейс-период составляет 55 дней, хотя встречаются варианты от 20 до 120 суток и даже дольше. Если в течение этого срока вы полностью возвращаете долг, то проценты не начисляются.

Пример. Мария потратила с кредитки 15 000 рублей. В течение льготного периода девушка успела полностью погасить задолженность. Она вернула банку деньги, не заплатив ни копейки за пользование кредитными средствами.

Если вы не вернули всю сумму полностью, а смогли внести лишь часть, вам начислят проценты – в том числе и за время льготного периода.

Пример. Александр тоже истратил 15 000 рублей с кредитной карты, но к концу льготного периода он смог вернуть в банк только 3 000 рублей. Соответственно, будут начислены проценты. Причем банк выставит счет за все время пользования картой, включая льготный период.

Особенность грейс-периода в том, что проценты не начисляются только при безналичной оплате товаров и услуг. Если вы захотите обналичить деньги в банкомате, будьте готовы заплатить комиссию и проценты за весь период.

Важно! Исключение составляют кредитки с возможностью беспроцентного снятия наличных. Уточнить, поддерживается ли эта опция, вы сможете в банке.

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Как использовать кредитную карту с выгодой

Этот вопрос волнует, пожалуй, всех держателей платежного инструмента. Рассмотрим вопрос, как не только избежать финансовых потерь от использования тех или иных возможностей карты, но и получить финансовую выгоду от оплаты с помощью пластика.

Прежде чем тратить средства своего кредитного лимита, нужно подробно ознакомиться с условиями программы, в рамках которой вы используете кредитку. Они подробно изложены как на нашем сайте, так и на официальной интернет-странице банка, так и в договоре обслуживания, который вы подписываете.

Если среди условий пользования кредитной картой указана комиссия за ту или иную финансовую операцию или за превышение лимитов по транзакциям, вы можете действовать в тех рамках, когда дополнительный процент не взимается. И наоборот, если за оплату с помощью пластика начисляются бонусы, которые вы сможете тратить с пользой, выгоднее всего будет списывать средства со счета в большем объеме.

Если вы планируете обналичивать средства через банкоматы, проверьте, предоставляет ли пластик такую возможность. Кредитные карты некоторые банков подходят только для безналичного расчета. Но даже если в договоре прописано, что можно обналичивать деньги, в большинстве случаев вы сможете снять средства только с комиссией. Следует уточнить ее размер, чтобы избежать овердрафта, когда вы превысите кредитный лимит из-за снятия дополнительной платы банкоматом. Вторая опасность – наличие долга, о котором не знает клиент. Он может привести к тому, что до истечения льготного периода баланс не будет пополнен на 100%. Бывают случаи, когда держатель карты уверен, что погасил долг перед банком, но не учитывает того, что нужно внести и те средства, которые снял банкомат. Чтобы этого избежать, советуем проверять свой баланс сразу после пополнения карты, чтобы узнать, не требуется ли дополнительного взноса.

Правильно рассчитываем льготный период

В моем представлении об идеальной кредитной карте на первом месте – наличие длительного льготного периода возврата денег банку. Чем дольше, тем лучше

Но не менее важно, научиться правильно его рассчитывать

О том, что такое беспроцентный период, в чем разница между расчетным, платежным и грейс-периодом вы можете подробнее узнать в статье о кредитных картах.

Основные отличия льготного периода в разных банках:

- длительность периода (от 50 до 120 дней);

- на что распространяется (на все операции по карте, в том числе и на снятие наличных, или только на покупку товаров и услуг);

- способ расчета;

- честность периода.

На двух последних понятиях остановлюсь подробнее.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Льготный период может иметь разную технологию расчета:

1. С даты начала расчетного периода.

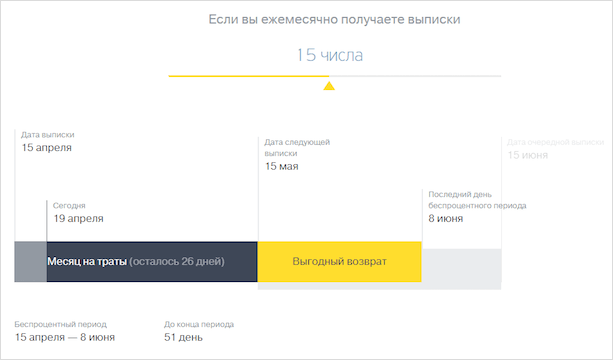

На следующий день после составления отчета банка начинается отсчет беспроцентного периода. Например, в Сбербанке расчетный период – 30 дней. Далее есть еще 20 дней для полного погашения кредита или внесения минимального платежа. Итого льготный период – 50 дней.

Для кредитных карт в Тинькофф Банке действует такая же схема.

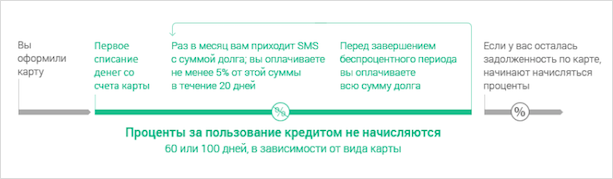

2. С даты первой покупки.

Так рассчитывают условия по кредитным картам в Альфа-Банке и длительность льготного периода составляет 60 или 100 дней (зависит от вида кредитки). Если вы не смогли погасить всю сумму долга в течение беспроцентного периода, то процент будет начислен на все покупки и на сумму снятых наличных с первого дня беспроцентного периода.

3. По каждой покупке отдельно.

К картам с такой технологией расчета беспроцентного периода относятся карты рассрочки (например, Халва от Совкомбанка).

Честный или нечестный льготный период? Эти термины придумали не банки, а их клиенты.

Представьте ситуацию. Вы потратили за расчетный период какую-то сумму денег и до конца льготного периода вернули только часть ее. Соответственно, начинаете платить проценты. В новом расчетном периоде вам беспроцентный период не предоставляется, пока вы не погасите полностью свой долг. Честно? Пользователи считают, что нет.

При честном льготном периоде ставка по кредиту 0 % действует в каждом расчетном периоде. Главное, чтобы вносился минимальный платеж.

До того, как вы закажете кредитку, поинтересуйтесь способом расчета льготного периода. Иначе, вы можете оказаться в неприятной ситуации должника.

Существуют ли кредитные карты, которые дают всем без отказа?

Банки не могут одобрять кредитные карты всем без исключения. Даже самые лояльные банки не выдают кредиты несовершеннолетним. Ни один банк не может оформить кредитку гражданину, у которого нет действующего паспорта. Эти требования прописаны в законодательстве России.

Прочие требования к заемщикам банки устанавливают по своей инициативе. Часто у одного банка есть разные условия кредитования для новых заемщиков и постоянных клиентов. По кредитным картам, которые одобряют почти всем без отказа, действует увеличенная процентная ставка. Если вам отказали в выдаче кредитки, стоит выбрать другой тариф или обратиться в другой банк.

Больше всего вероятность, что кредитную карту точно одобрят, в том банке, клиентом которого вы уже являетесь. Чем дольше вы сотрудничаете с банком, чем больше услуг используете, тем более лояльным будет отношение. Зарплатные клиенты часто получают кредитки без отказов, потому что банк видит все движения по их счетам.

Если вам срочно нужны деньги, но банки отказывают, можете обратиться в микрофинансовую организацию. Учитывайте, что в МФО, которые выдают займы абсолютно всем, часто нет льготного периода и действуют высокие штрафы за просрочки.

В каких случаях стоит брать кредитную карту

Прежде чем брать КК, внимательно ознакомьтесь с условиями ее использования. Из множества предложений вам предстоит выбрать то, которое будет соответствовать вашим целям и возможностям.

Если вы хотите потратить значительную денежную сумму, вернуть которую сможете не раньше чем через три (и более) месяца, то вам стоит задуматься о приобретении другого кредитного продукта, поскольку использование КК станет для вас экономически невыгодным из-за высоких процентов.

А вот в ситуациях, когда вам периодически необходимо где-то брать небольшие суммы денег, которые вы сможете погасить в ближайшее время, брать КК однозначно стоит.

В любом случае соблазн потратить имеющиеся средства будет всегда.

Практические советы

Поскольку, как правильно пользоваться кредитной картой, вы уже знаете, самое время поделиться с вами практическими советами. Они помогут не только наиболее выгодно использовать кредитку, но и зарабатывать на ней.

Зарабатывайте на остатке

Воспользоваться этим советом вы можете, если являетесь держателем дебетовой и кредитной карт одного банка. Условия пользования практически каждой зарплатной карты подразумевают начисление процента на остаток в конце расчетного периода. Наличие кредитной карты в этом случае сыграет вам на руку — храните личные средства на дебетовой карточке в течение расчетного периода, а расплачивайтесь кредиткой, получите процент на остаток, а затем погасите задолженность.

Имейте ввиду, что этот лайфхак работает только в том случае, если вы укладываетесь в льготный период.

Пользуйтесь бонусными программами

Не пренебрегайте бонусными программами — некоторые из них предлагают действительно привлекательные условия. Например, многие банки начисляют повышенные баллы за покупки в магазинах-партнерах и обычные просто за пользование картой. Чем больше вы расплачиваетесь кредиткой, тем больше вам начисляют кэшбэк. Воспользоваться бонусными баллами в дальнейшем можно для оплаты услуг или товаров.

Увеличивайте кредитный лимит

Хоть кредитный лимит и устанавливает сам банк, у заемщика есть возможность его увеличить. Не секрет, что этот показатель зависит от добросовестности клиента — от того, насколько исправно он вносил средства на протяжении всего срока пользования кредитки.

Поэтому если за весь срок кредитования не допустили ни одну просрочку, а использовали карту вы активно, попросите банк об увеличении лимита. Сделать это можно в офисе банка или по телефону горячей линии. Будет лучше, если вы не только сами придете к кредитору, но и предоставите документы, подтверждающие ваш доход. Например, справку по форме 2-НДФЛ.

Правильно рассчитывайте льготный период

Льготный срок позволяет пользоваться деньгами с кредитки без уплаты процентов. Но есть некоторые нюансы расчета грейс-периода. Основная схема его предоставления — на основе расчетного месяца. Рассмотрим схему на примере Сбербанка. Расчетный срок по кредитной карте составляет 30 дней. В это время клиент банка может оплачивать товары и услуги. По истечении этого месяца у него есть еще 20 дней, чтобы погасить долг без уплаты процентов. То есть если заемщик расплачивается картой в первый день расчетного срока, то льготный период для него составит 50 дней, а если в последний — 20. Такой схемой пользуются практически все крупные банки.

Гораздо реже можно встретить начало грейс-периода с момента покупки и по каждой оплате отдельно.