Займ под материнский капитал

Содержание:

- Кто может получить материнский капитал

- Ипотечные кредиты под материнский капитал в Московской области от других банков

- Займ под материнский капитал в Сбербанке

- Преимущества займов под материнский капитал кооператива «КредитЪ»

- Берем кредит под мат капитал: пошаговое руководство

- На что выдают кредиты под маткапитал?

- Какой кредит под материнский капитал в Сбербанке выбрать?

- Как взять кредит под семейный капитал – порядок действий

- Документы для банка

- В каких банках действуют ипотечные программы под МСК

- Как взять займ под сертификат

- Кто обладает правом на государственную поддержку в виде материнского капитала

- Можно ли взять займ под материнский капитал

Кто может получить материнский капитал

МАТЕРИНСКИЙ КАПИТАЛ НА ПЕРВОГО РЕБЕНКА

Все семьи, в которых первый ребенок рожден или усыновлен, начиная с 1 января 2020 года, получили право на материнский (семейный)капитал в размере 483 881 руб. 83 коп.

МАТЕРИНСКИЙ КАПИТАЛ НА ВТОРОГО РЕБЕНКА

— Для семей, с двумя и более детьми, рожденными или усыновленными в период с 2007 по 2019 года — 483 881 руб. 83 коп.

— Для семей, в которых с 1 января 2020 года родился (усыновлен) второй ребенок, размер материнского (семейного) капитала составит 639 431 руб. 83 коп.

639 431 руб. 83 коп. – полагается за третьего или последующего ребенка, рожденного или усыновленного, начиная с 1 января 2020 года, если ранее у семьи право на дополнительные меры государственной поддержки не возникло (например, если первые два ребенка появились до введения материнского (семейного) капитала, до 1 января 2007 года).

Таким образом, если семья получила право на мат капитал с 2007 по 2019 год, то в 2020 году она может претендовать на 483 881 руб. 83 коп.. Если право возникло в 2020 году, то общая сумма сертификата составит 639 431 руб. 83 коп.

Ипотечные кредиты под материнский капитал в Московской области от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ |

до6 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,5 % Квартира ежемес. платежот 63 386 ₽ |

до25 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,8 % Квартира ежемес. платежот 63 851 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

Помощь с налоговым вычетом |

4,9 % Квартира или таунхаус ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | |

| Все об ипотеке | ||||||

|

от 7,35 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 67 886 ₽ |

до60 млн ₽ | от 0%от ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3,3 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 452 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,89 % Квартира ежемес. платежот 68 760 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,9 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 68 777 ₽ |

до3,3 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8 % Загородный дом или коттедж Другое ежемес. платежот 68 939 ₽ |

до30 млн ₽ | от 35%от 1 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,59 % Квартира или таунхаус ежемес. платежот 69 903 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,79 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 70 232 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9 % Квартира ежемес. платежот 70 578 ₽ |

до30 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,25 % Коммерческая недвижимость ежемес. платежот 70 991 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,3 % Гараж ежемес. платежот 71 074 ₽ |

до3,5 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10 % Квартира Апартаменты ежемес. платежот 72 239 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,25 % Загородный дом или коттедж Другое ежемес. платежот 72 658 ₽ |

от1 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,75 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 73 501 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

11,25 % Гараж ежемес. платежот 74 348 ₽ |

до1 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

12,5 % Гараж ежемес. платежот 76 492 ₽ |

до1 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

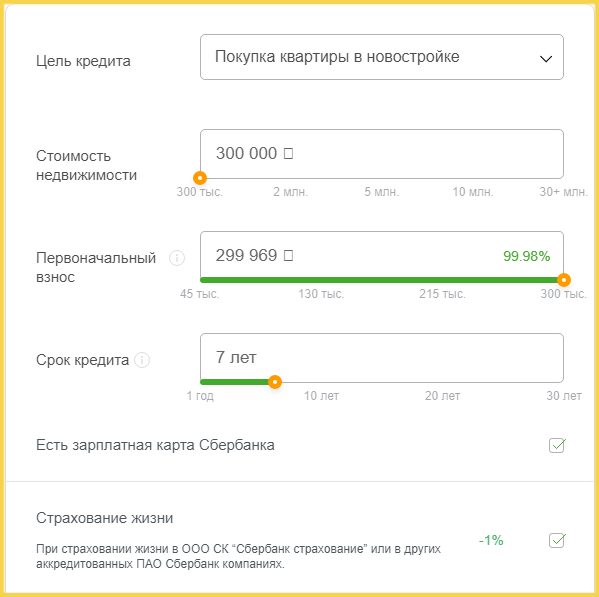

Займ под материнский капитал в Сбербанке

Разберемся с условиями, на которых можно оформить займ под материнский капитал в Сбербанке. Итак:

- Для молодых семей действуют льготные условия кредитования.

- Каждая кредитная заявка рассматривается индивидуально.

- Если вы получаете зарплату в Сбербанке России, для вас действуют специальные условия.

- Можно привлекать созаемщиков, чтобы увеличить сумму займа.

Заявку можно заполнить в режиме онлайн, что значительно сэкономит ваше свободное время.

Форма заявки выглядит следующим образом:

Часть условий займа под мат. капитал отражены в таблице:

| Срок предоставления займа | Сумма | Процентная ставка | Первоначальный взнос |

| до 30 лет | до 25,5 млн р. | 7,4% | от 15% |

Заем может быть оформлен:

- на покупку и строительство дома;

- для приобретения жилья на вторичном рынке;

- на покупку квартиры в новостройке.

Перечень необходимых бумаг зависит от тех параметров, которые вы указали в своей анкете.

Преимущества займов под материнский капитал кооператива «КредитЪ»

У нас действует «Гарантия лучшей цены по займам под материнский капитал»! Мы предложим Вам стандартную в Вашем регионе процентную ставку по аналогичным займам или ниже. Но если Вы нашли кооператив (КПК), который выдает займы под материнский капитал дешевле, чем у нас, мы готовы сделать Вам скидку — до уровня ниже цены конкурента

Сделки с материнским капиталом ПОД КЛЮЧ.ДЕНЬГИ под материнский капитал Вы можете получить ДО СДЕЛКИ!

Не нужно ждать, пока ребенку исполнится 3 года — займ кооператива можно погасить материнским капиталом при любом возрасте ребёнка.

Заявления рассматриваются за 1 рабочий день(изредка — 2 дня).

Деньги на выдачу займа всегда в наличии, нет очереди на выдачу денежных средств. Дата выдачи Вам займа зависит только от скорости предоставления Вами документов.

Выдаем заем, составляем договор купли-продажи, проверяем пакет документов в ПФ. Можем по доверенности сдать за Вас документы в ПФ. Есть партнёры-риелторы, которые Вам подберут недвижимость и помогут продать свою (договор заключается отдельный).

Любые сложные сделки и ситуации! С нами использовать материнский капитал можно на покупку квартиры, жилого дома, части квартиры, части дома, комнаты, доли, участие в долевом строительстве, переуступку доли, а также на строительство жилого дома своими силами или с подрядной организацией.

Отсрочка оплаты процентов. Если прямо в день сделки у Вас все рассчитано до копейки — мы можем предоставить отсрочку по выплате процентов на 3 месяца!

Сочетается с банковской ипотекой. Можно взять в кооперативе займ и использовать его как первоначальный взнос по ипотеке в банке. А ПФ попросить погасить наш займ. В итоге получите ипотеку, практически не потратив своих денег.

Без ипотеки — вариант для тех, кто не хочет давать покупаемый объект в залог. Никакой ипотеки! Займ под материнский капитал выдается быстрее и после погашения Вы свободны! Никаких дополнительных действий

Если у Вас хорошая кредитная история и уровень дохода — для Вас есть специальное предложение!

Доли детям можно выделить сразу при регистрации сделки (в договоре купли — продажи) либо в течение 6 месяцев после перечисления денег из Пенсионного фонда или после сдачи дома в эксплуатацию ( при строительстве)

Мы бесплатно составляем договор купли-продажи недвижимости (в случаях, когда не нужно его делать у нотариуса)

Более ста пятидесяти настоящих отзывов на сайте! И еще больше — в книгах отзывов в офисах.

Общение с Вами онлайн — в группе Вконтакте через раздел «вопрос-ответ» или через виджет на сайте (обратите внимание на правый нижний угол страницы). Задавайте вопросы — менеджеры и юристы кооператива бесплатно ответят на любые Ваши вопросы!

ВАЖНО

-

Кооперативу 22 июля 2020года исполнилось 17 лет — согласно ФЗ 256 «О дополнительных мерах поддержки семей, имеющих детей», только такие проверенные кооперативы (старше 3 лет) имеют право выдавать займы с погашением из средств материнского капитала. Программа жилищных займов с погашением из средств материнского капитала действует в нашем кооперативе с 2011 года. С тех пор было выдано и погашено более 2200 займов на самые разные направления — покупку домов, квартир, строительство частного жилья, покупку доли в долевом строительстве многоэтажек и другое. Все направления строго регламентированы ФЗ 256 «О дополнительных мерах поддержки семей, имеющих детей».

-

Займы погашаются по федеральной программе — мы проверены и одобрены Пенсионным Фондом (займы погашены более 2200 раз). Если кто-то из конкурентов прикидывается прямым представителем федеральных властей — это ложь, согласно закону займы государством лишь погашаются, выдачей их занимаются банки, ипотечные компании и кредитные потребительские кооперативы!

Более подробная информация о нашем кооперативе (истории, правлении, пайщиках) находится здесь.

Берем кредит под мат капитал: пошаговое руководство

Кредиты оформляются в банковских и кооперативных учреждениях. Запрещено применение средств для погашения займов микрофинансовых организаций (закон вступил с силу в 2015 году). Подавать заявку имеют право родители или опекуны детей, на имя которых выделены дотации.

Пошаговая инструкция для получения средств с использованием семейного капитала:

- определитесь с учреждением, имеющим программу кредитования с привлечением дотаций (со сроком деятельности не менее 3 лет);

- после предварительного одобрения (включая подачу онлайн-анкеты) соберите требуемые документы в зависимости от конкретной программы;

- подберите недвижимость, соответствующую требованиям пенсионного фонда;

- получите выписку в ПФ об остатке средств на счету, разрешение на использование денег;

- посетите банковское представительство для подписания договора.

Важно! Если семейный капитал направляется на погашение уже имеющейся ипотеки или потребительского займа на недвижимость, представьте сотрудникам ПФ кредитный договор с графиком платежей.

На что выдают кредиты под маткапитал?

Как уже было отмечено, средства от МСК допустимо использовать не на все. Относительно кредита это могут выплаты:

- Первоначального взноса при ипотеке.

- По погашению основной части долгового обязательства и в качестве уменьшения ежемесячных платежей.

Дело в том, что родители не имеют права распоряжаться самостоятельно сертификатом. Пенсионный Фонд отслеживает все движения денег от МСК. Именно этот орган выдает разрешение обращающимся семьям на использование части или всех финансов. Возможен также вариант отказа применения денег в кредитных целях.

Так, пока потенциальный заемщик не получит одобрение от ПФР, сделка по оформлению, например, займа на жилье будет считаться недействительной. Без ведома Пенсионного Фонда тратить МСК не допустимо, да и вывести их с федеральных счетов просто невозможно.

Отказ может последовать по следующим причинам:

- Ошибки в оформлении различных документов.

- Отсутствие разрешенной цели растраты средств.

- Сомнительный статус выбранного банка и пр.

Для перевода денежных средств потребуется определенное время. Как правило, период составляет 1-2 месяца. Следует отметить, что некоторые кредитные организации отказываются выдавать кредит под маткапитал ввиду длительности данной процедуры. Основные виды кредитных продуктов под МСК следующие: ипотека, кредит на покупку жилья, заем на строительство дома и реконструкцию. Разберем каждый из них более детально.

Ипотека – условия, особенности

При оформлении ипотечного кредита можно использовать семейный капитал в качестве первого взноса, а также для оплаты основного долга. Каждый из кредиторов выдвигает собственные требования по программе. Если говорить обобщенно, условия для заемщиков выглядят следующим образом:

| Условия | Особенности |

| Наличие стабильного дохода | Официальное трудоустройство |

| Стаж работы | Не менее 6 месяцев на последней должности, общий стаж – не менее 1 года |

| Наличие кредитной истории | Исключительно положительная |

| Возраст заемщика | От 21 года |

Недвижимость, полученная в ипотеку под МСК, оформляется как долевая собственность всех членов семьи в обязательном порядке. Рассмотрим приобретение жилья в ипотеку под маткапитал на небольшом примере:

Кредит на покупку жилья – запретные стороны

Материнский капитал широко используется для получения кредита с целью покупки квартиры, как на первичном, так и на вторичном рынке, а также для приобретения домов и коттеджей

Работники Пенсионного Фонда уделяют пристальное внимание статусу приобретаемых в кредит объектов. Например, дом должен является безопасным строением, обладать необходимыми условиями для жизни людей. Заявки на здания, находящиеся в аварийном, ветхом состоянии – однозначно отклоняются

Допустимый объем изношенности недвижимости не должен превышать 50%. Отметим, что семья также не сможет купить на государственные средства дачу или летний домик, в котором отсутствует отопление или сантехника.

Кредит на строительство и реконструкцию – «за» и «против»

Некоторые семьи дальновидны в своих решениях, поэтому выбирают вариант строительства собственного дома с использованием материнского капитала. Однако суммы пособия, конечно, не хватит, чтобы восполнить все необходимые для реализации плана затраты, но на первый взнос по кредиту — вполне хватит. Разберем пример для лучшего понимания выгодности и удобства процесса:

А теперь о реконструкции жилья в кредит. Процесс подразумевает получение денег в долг для качественного изменения технических характеристик части или всего здания. Это может быть:

- Увеличение площади дома.

- Надстройка еще одного этажа или нескольких комнат.

- Строительство мансарды, чердачного помещения.

Изначально задайте вопрос о целевом назначении госдотации в отделении ПФР, а после подберите банк, который выдаст кредит под маткапитал. И помните разницу между реконструкцией и капитальным ремонтом. Поменять трубы в туалете или поклеить обои в квартире, используя МСК, не удастся.

Какой кредит под материнский капитал в Сбербанке выбрать?

У Сбербанка есть сразу несколько кредитных предложений, которыми может воспользоваться объект, в случае оформления кредита под материнский капитал.

| Покупка уже готового жилого помещения | Вы сможете купить себе квартиру или дом. В качестве залога можно взять покупаемое жилье или же другое помещение пригодное для жилья. Основой для него станет материнский капитал. |

| Покупка жилья, которое строится или требует ремонта | Возможность инвестировать в строящийся дом. Залогом для подобного предложение станет или строящееся здание, или же любое другое жилое помещение. Кредит оформляется с первоначальным взносом из материнского капитала. |

| Строительство дома | Получение средств для постройки дома. В таком случае, как и в предыдущих, залогом станет или жилое помещение, или будущий дом. Основой же останется материнский капитал. |

Итак, давайте рассмотрим каждый из случаев по отдельности.

Покупка уже готового жилого помещения – преимуществами данного способа являются:

- Минимальные проценты при очередном взносе за кредит;

- Отсутствие комиссии по взносам;

- Преимущества для постоянных клиентов банка, а также для тех, кто имеет зарплатную карточку в Сбербанке;

- Отсутствие необходимости обязательного страхования жизни и имущества объекта;

Несмотря на все плюсы, предложение имеет ряд условий:

- Любая валюта для кредитования – евро, доллар, рубль;

- Минимум для кредита 45 000, максимум – 18 000 000 рублей (цифра может быть переведена в любую другую валюту);

- Срок – кредит можно взять на период до 30 лет;

- Проценты по кредиту рассчитываются соответственно сумме займа, его срока, а также валюты в которой берется кредит;

- Стабильный заработок хотя бы одного из членов семьи;

- Погашения кредита происходит раз в месяц, но возможен вариант с досрочным погашение займа, при этом проценты за погашаемый период взиматься не будут;

- В случае рождения ребенка, возможность отсрочить выплаты для того, чтобы через три года воспользоваться материнским капиталом;

- Возможность засчитать материнский капитал, как первоначальный взнос по кредиту.

Для того чтобы получить данный кредит, вам потребуются следующие документы:

- Заявление объекта о намерении взять кредит;

- Заявление поручителя – в некоторых случаях может быть заменен на залогодателя или же субзаемщика;

- Документы по поводу предмета залога – это может быть покупаемое помещение, или же любое другое жилое помещение;

- Документы, которые подтверждают финансовое состояние и денежную стабильность заемщика, а также поручителя или лица, который выступает вместо него;

- Документы по жилью, которое объект собирается приобрести;

- Справка о подтверждении наличия первого взноса по кредиту;

- Свидетельство о браке, если таковое имеется;

- Федеральный сертификат на получение материнского капитала;

- Свидетельство рождения ребенка.

Покупка жилья, которое строится или требует ремонта

Несмотря на то что цель у данного кредита отличается от предыдущей, их преимущества остаются одинаковыми.

Из отличий в условии, хочется отметить невозможность продления кредите на три года, чтобы в последующем воспользоваться деньгами материнского капитала. Перечень документов остается неизменным.

Строительство дома

Преимущества остаются такими же, но немного меняются условия кредита, так выдавать заем вам будут по частям, а не сразу целую долю. Остальные условия и документы остаются неизменными.

Единственная разница, которая отличает данные кредиты друг от друга является в списке необходимых документов и некоторых условий. Проценты, под который дается заем, у них одинаковые.

Для первоначального взноса вам потребуется 10-15% от всей суммы, притом, что она может варьироваться от 45 000 до 18 000 000 рублей. Взять деньги вы можете под различные проценты, обычно они отвечают интервалу 12-13,5% в год, до 30 лет.

К сожалению, сбербанком не предусмотрено погашение какого-либо другого кредита, или же взнос в пользу пенни или штрафа, так как это запрещено законом.

Но, несмотря на все плохие моменты, именно материнский капитал помогает многим семьям в приобретении кредитов, а в последующем в улучшении жилищных условий.

Как взять кредит под семейный капитал – порядок действий

Чтобы успешно взять кредит под МСК, действуйте в точном соответствии с установленными правилами оформления таких финансовых операций.

И работники банков, и служащие ПФР внимательно следят за правильным оформлением бумаг и процессом проведения кредитования. Родителям нужно подойти к процедуре с максимальной ответственностью.

Несколько общих положений, о которых надо знать заранее:

- кредит на недвижимость предполагает обязательное оформление объекта в собственность всех членов семьи;

- кредиты, взятые в микрофинансовых компаниях, с 2015 года погашать средствами маткапитала запрещается;

- оформить кредит могут матери ребенка, отцы и официальные усыновители.

Все вопросы о выдаче денег взаймы решаются в индивидуальном порядке. Банкам нужны гарантии, что кредиты будут возвращены полностью, с процентами и в срок

Сотрудникам ПФР важно знать, что деньги пошли на «благую» цель – улучшение качества жизни детей и их родителей

Теперь – пошаговая инструкция.

Шаг 1. Находим банк и выбираем вид кредита

В последние годы в связи с экономическим спадом некоторые банки прекратили выдачу кредитов под маткапитал, однако самые крупные участники финансовой системы всё ещё помогают семьям улучшать условия проживания.

В настоящее время родителям доступны десятки финансовых продуктов в 10-15 банках РФ. Цель обладателей сертификата – выбрать максимально выгодный для себя кредит.

О требованиях банка к заёмщикам мы уже писали выше: финансовым компаниям необходима уверенность в своевременной и полной оплате кредита.

Теперь о документах, которые понадобятся для открытия ипотечного или обычного кредита. Уточняем, что этот пакет – не универсальный: в каждой организации свои конкретные требования к предоставляемым бумагам.

Для открытия кредита вам понадобятся:

- Сертификат на МСК (оригинал и копия).

- Справка о доходах за 6 последних месяцев.

- Справка из ПФР с указанием остатка средств на счету.

- Паспорт заявителя.

- Справки о доходах супруга и ближайших родственников (если они будут привлечены в качестве созаемщиков или поручителей).

- Документы по объекту, который предполагается приобрести в счет кредитных активов.

Дальнейший шаг – обращение в ПФР. В идеале в эту организацию стоит обратиться ещё до визита в банк, чтобы заранее получить «добро» на погашение кредита государственными средствами.

Шаг 2. Получаем разрешение в Пенсионном Фонде

Без разрешения ПФР никакие кредиты погасить маткапиталом не получится. Владелец сертификата не имеет доступа к государственным счетам, на которых располагаются семейные финансы.

Заемщик предоставляет сотрудникам ПФР следующие документы:

- Сертификат на МСК.

- Документы, подтверждающие личность.

- Свидетельства о рождении детей.

- Копия кредитного договора (если речь – о погашении уже имеющегося кредита).

- Реквизиты банковского счета, на который будут переводиться активы.

И самое главное – заявление о направлении средств. Данный документ пишется по всей форме, с обязательным указанием целей кредита.

Шаг 3. Оформляем кредит

Составляя договор с банком, обращайте внимание на процентную ставку и пункты, прописанные мелким шрифтом. Нередко размер комиссионных и общая переплата оказываются больше, чем заёмщику казалось до оформления документации

Почти все финансовые организации настаивают на обязательном страховании кредита. Некоторым банкам хватает страховки на случай потери работы, другим требуется страхование на случай стихийных бедствий и смерти владельца.

Стабильные ежемесячные отчисления и соблюдение условий кредита – залог доброжелательного отношения сотрудников банка к заемщику. Старайтесь не нарушать сроков выплаты процентов, так как это карается штрафами и санкциями.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

В каких банках действуют ипотечные программы под МСК

Многие финансовые компании в текущем году предлагают заемщикам взять ипотеку, используя материнский капитал для начального взноса. Где можно встретить такие предложения? Как правило, в крупных российских банках:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Банк Открытие.

На сайтах финансовых компаний обычно есть встроенный калькулятор, позволяющий произвести все необходимые расчеты. Ставка по ипотеке с маткапиталом составляет в среднем 7−9%. Кроме стандартных программ кредитования, МСК можно направить в качестве первоначального взноса по льготной семейной ипотеке. По данной программе ставка значительно ниже и составляет от 4,5% до 6%, в зависимости от региона обращения.

Условия ипотеки кредитования могут различаться в зависимости от финансовой организации. Узнать их, а также рассчитать максимально возможную сумму кредита заемщик может на официальном сайте при помощи специального ипотечного калькулятора. Там же можно ознакомиться с требованиями к клиенту.

Как взять займ под сертификат

Каждый человек, обращаясь к системе кредитования, важным аспектом считает только выбор финансового учреждения с наиболее привлекательными условиями. Однако в случае займа под материнский капитал есть еще несколько нюансов:

- Необходимо найти жилье, отвечающие всем запросам, включая износ объекта и сантехнические нормы. Оптимальным вариантом является первичное жилье.

- Отобрать несколько финансовых компаний, где можно взять займ под материнский капитал.

- Внимательно изучить условия по предлагаемому займу, сравнить между организациями, выдающими кредит, проценты по ссуде, акции, программы и все важные нюансы.

- Предоставить в выбранную компанию нужный для оформления кредита пакет документов.

- При отсутствии сомнений в платежеспособности заемщика, банк берет документы на обработку, а затем сообщает об одобрении или отказе в кредитовании данного заемщика.

- При одобрении в выдаче кредита, между заемщиком и кредитором составляется и подписывается договор, заемщику переводятся деньги на его банковский счет, которые он должен направить на улучшение жилищных условий согласно договору о выдаче целевого займа под семейный капитал.

- Зарегистрировав договор приобретения недвижимости, заемщику требуется связаться с ПФР и направить им необходимый пакет документов, в свою очередь ПФР примет решение о безналичном переводе средств из маткапитала в счет погашения займа, взятого заемщиком у финансовой компании.

Что касается пакета документов, выдача займа под материнский капитал осуществляется после предоставления следующих документов:

- Сертификат господдержки.

- Паспорта родителей, а также свидетельства о рождении или усыновлении всех детей.

- Свидетельство о заключении брака или его расторжении.

- СНИЛС.

- Справка из ПФР о номинале маткапитала.

- ИНН правообладателя.

Вне зависимости от цели кредитования, будь то покупка нового жилья или ремонт крыши в старом доме, каждый потребитель должен сохранять все товарные чеки, подтверждающие трату средств строго на улучшение качества жилья.

Кто обладает правом на государственную поддержку в виде материнского капитала

Материальная поддержка от государства предоставляется российским гражданам. Также на получение средств могут претендовать лица, которые имеют двойное гражданство и проживают за пределами страны.

Кто может получить материнский капитал в 2020 году?

- женщина, у которой с 01.01.2007 года родился или был усыновлен ею второй (последующий) ребенок;

- если мать по каким-либо причинам теряет право на дополнительную государственную поддержку, она предоставляется отцу или усыновителю. Мужчина получает такое право вследствие смерти матери; если женщина лишена решением суда на ребенка родительских прав, после рождения (усыновления) которого ей было предоставлено право на получение МСК; если мать умышленно совершила в отношении ребенка преступление. При этом не имеет значения, является ли мужчина гражданином РФ;

- отец, который самостоятельно усыновил второго (или последующих) детей согласно решению суда, вступившего в законную силу с 01.01.2007 года;

- ребенок, которому еще не исполнилось 18 лет (в равных долях дети) и ребенок, который проходит обучение на дневном отделении до исполнения 23 лет, если на получение средств от государства родители (усыновители) были лишены такого права. Эти случаи предусмотрены Федеральным законом.

Можно ли взять займ под материнский капитал

Маткапитал представляет собой форму целевой поддержки граждан. На практике это означает, что потратить средства можно только на определенные нужды.

Последние же строго определены законом и среди них следует выделить:

- обучение детей;

- увеличение накопительной пенсии женщины-владельца сертификата;

- приобретение средств реабилитации для несовершеннолетних, имеющих ограничения по состоянию здоровья;

- на покупку жилья или строительство дома.

За счет средств материнского капитала невозможно приобретение автомобиля, дачных и земельных участков. Кроме этого, денежные средства не выдаются наличными на руки владельцам материнских капиталов. Таким образом, возможностей использовать материнский капитал у граждан не так уж и много.

Наиболее распространенной формой распоряжения МК является улучшение жилищных условий. Это особенно актуально для молодых семей, у многих из которых не имеется своей недвижимости в собственности. Однако следует понимать, что размер материнского капитала не очень большой и, в подавляющем большинстве случаев, он значительно меньше стоимости жилья.

В этой связи допускается оплата материнским капиталом части заемных средств, которые используются для приобретения жилья.