Кредиты сбербанка для ип на развитие бизнеса

Содержание:

- Требования к заемщикам

- Виды кредитов от Сбербанка

- Государственная поддержка

- Кредиты от Сберегательного банка

- Принципы получения займа Бизнес-Старт

- Смарт кредитование: плюсы и минусы

- Особенности займов для индивидуальных предпринимателей в МФО

- Ссуды для открытия и на развитие ИП

- Кредитование малого бизнеса

- О бизнес-кредитовании Сбербанка

- Действующие программы займов на развитие с нуля

- Режимы кредитования

Требования к заемщикам

А теперь перейдем к насущным вопросам. Каковы минимальные требования СберБанка к потенциальному заемщику?

В первую очередь, конечно, будет оцениваться кредитная история.

Если клиент – индивидуальный предприниматель, то банк смотрит на историю его выплат как физического лица.

Если же клиент – действующее ООО, то проверка будет вестись в двух направлениях: проверка самой компании по специальной базе (в ней отражаются выданные бизнес-займы), и ревизия учредителей и генерального директора.

В последнем случае допускаются небольшие просрочки в прошлом для займов, оформленных на физическое лицо. Условия получения разнятся для владельцев компаний и индивидуальных предпринимателей.

Для ИП предъявляются следующие требования:

- срок ведения деятельности – не менее 12 месяцев;

- возраст заемщика от 21 года до 70 лет;

- наличие поручителя – физического лица;

- документы, подтверждающие ведение хозяйственной деятельности;

- для некоторых продуктов – залог в виде недвижимости, транспорта или товаров в обороте.

Для владельцев малого бизнеса банк установил следующие требования:

- годовой оборот предприятия не должен превышать 400 миллионов;

- срок ведения деятельности для микро- и малого бизнеса – не менее 6 месяцев (есть ограничения).

Есть ограничения по видам деятельности. Например, предприятия и ИП, ведущие деятельность в сфере строительства, оптовой торговли, производства товаров, общественного питания и клининговых услуг, могут обратиться в СберБанк, если срок ведения бизнеса не менее 18 месяцев.

Для сезонных видов деятельности планка составляет не менее 12 месяцев.

Для владельцев транспортных компаний обязательное условие, соблюдение которого необходимо для получения ссуды – это наличие транспорта в собственности, находящегося на балансе организации.

Компании, работающие на арендованном транспорте, банком рассматриваться не будут.

Виды кредитов от Сбербанка

Варианты продуктов для ИП с высоким капиталом, крупных компаний и организаций:

«Бизнес-Инвест»

Предполагает вложение в недвижимость на любой стадии строительства.

- Минимальная сумма — 150 тыс. руб.*

- Срок до 120 мес.

- Тариф — от 11 % в год.

«Бизнес-Недвижимость»

Предоставляется для покупки объектов коммерческой недвижимости, она же служит залогом.

- Сумма — от 500 тыс. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-Актив»

Важно! Выдаётся для приобретения транспорта и оборудования, необходимых для ведения хозяйственной деятельности

- Сумма — от 150 тыс. руб.

- Срок — до 84 мес.

- Тариф — от 11 % в год.

«Экспресс-Ипотека»

Ипотечный кредит выдаётся для покупки жилой (либо коммерческой) недвижимости для субъектов, чей годовой доход не превышает 60 млн. руб.

- Максимальная сумма — 10 млн. руб.

- Срок — до 180 мес.

- Ставка — от 13,9 % в год.

«Бизнес-Оборот»

Заёмщик может использовать полученную ссуду для вложения в оборотные средства, развития бизнеса, текущих расходов либо пустить на рефинансирование кредитов.

- Срок — до 4 лет.

- Тариф — от 11 % в год.

- Минимальная сумма — 150 тыс. руб.

«Экспресс-Овердрафт»

К данному продукту прибегают при недостаточном количестве средств на счёте бизнесмены, чья годовая выручка не превышает 60 млн. руб.

- Ограничена сроком — до 1 года.

- Минимальная сумма — 50 тыс. руб.

- Тариф — от 14,5 % в год.

«Бизнес-Овердрафт»

Важно! Также предназначен для экстренной оплаты платежей при недостаточном количестве средств на счёте

- Максимальная сумма — 17 млн. руб.

- Выдаётся на 1 год.

- Тариф — от 12 % в год.

«Бизнес-Контракт»

Подходит для крупных компаний, осуществляющих экспортные поставки.

- Предельная сумма — 600 млн. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-проект»

Для ИП, являющихся резидентами РФ в возрасте до 70 лет с суммарным годовым доходом, не достигающим 400 млн. руб. Позволяет существенно расширить область деятельности и провести полную модернизацию, поскольку размер максимального займа составляет 600 млн. руб. Имеет более длительный срок кредитования и отсрочку до года в погашение основного долга.

Выдаётся только в национальной валюте, при этом отсутствует комиссия за выдачу и досрочное погашение. Требует обязательного страхования имущества, заявленного под залог, и сбора полного пакета необходимых документов.

Обратите внимание! Кредит является целевым, поэтому должен вкладываться в оборотные и внеоборотные активы. Банку необходимо предоставить отчёт, на что потрачены средства

Кредиты Сбербанка для малого бизнеса: для ИП и ЧП, начинающих с нуля, имеют лояльные условия. Наиболее приемлемые продукты для данных субъектов:

- Экспресс-займы под залог. В качестве залога выступают объекты недвижимости (оборудование). Подходят для заёмщиков в возрасте 23-60 лет с опытом предпринимательской деятельности один год, срочно нуждающихся в дополнительных материальных средствах. Кредитная организация принимает решение в течение одного часа. Заёмщик предоставляет минимальное количество необходимых документов. Существенным недостатком такого продукта является высокий процент ставки по кредиту от 15,5 %. Сумма до 5 млн. руб. предоставляется сроком до 3 лет без комиссии. Поручительство обязательно.

- «Бизнес-доверие». Предоставляется без залога, а также не требует подтверждения расходных операций. Минимальная сумма выдачи 80 тыс. руб. Тариф от 12 % в год. Срок от 3 мес. до 3 лет. Банк допускает отсрочку платежа до 3 месяцев. Комиссионные не взимаются. Единственное условие — обязательное наличие поручителя.

Партнерство с банком

- Кредит «Доверие». На данный продукт может претендовать любой субъект группы малого бизнеса в возрасте 23-60 лет с опытом деятельности два года, чей годовой доход ограничивается 60 млн. руб. Предоставляется сроком до 3 лет на любые цели, в том числе расширение производства, закупку оборудования, механизмов и текущие нужды. Не требует обеспечения ликвидного залога. Максимальная сумма займа 5 млн. руб. Тариф от 15,5 % в год. Без взимания комиссии. В случае предоставления обеспечения либо привлечения платежеспособных поручителей предполагает пониженную процентную ставку.

- Потребительский кредит. Может быть краткосрочным и долгосрочным, обеспеченным и необеспеченным, от чего зависит процентная ставка и размер займа.

Обратите внимание! Минэкономразвития и Банк России разработали специальную программу льготного кредитования, под которую попадают субъекты МСП. С 17.04.2019 г

более 60 банков, участвующих в данной программе, выдают ссуды для приоритетных отраслей под пониженный процент до 9,6 % годовых. Для других — до 10,6 % годовых. Более подробную информацию о базовых требованиях и условиях кредитования необходимо получить у менеджеров банка.

Расчет финансов

Государственная поддержка

СберБанк как один из крупнейших российских банков активно сотрудничает с Фондами поддержки малого и среднего бизнеса.

Совместно с государством банком были разработаны несколько программ для владельцев малого бизнеса, позволяющих получить средства на развитие своего дела.

Это:

- банковские гарантии;

- программа стимулирования кредитования.

Давайте подробно рассмотрим последнюю программу.

Согласно ее условиям, предприниматели, занятые в определенных отраслях (сельское хозяйство, строительство, транспорт, связь, производство и ряд других) могут получить кредит, суммой от 10 миллионов до 2 миллиардов рублей, по ставке в 7-9,95% годовых.

Банковская гарантия же больше рассчитана на владельцев небольших компаний и ИП, которым необходимо обеспечение ряда сделок.

Она предоставляется на срок до 60 месяцев, и покрывает сумму обязательств до 50 млн рублей.

Банковские гарантии служат способом обеспечения финансовых рисков при коммерческих сделках. Гарантию можно использовать в качестве обеспечения по кредиту в другом банке.

Кредиты от Сберегательного банка

Сберегательный Банк России предоставляет предпринимателям широкую линейку услуг по кредитованию на различные цели, в том числе кредит малому бизнесу от сбербанк на выгодных условиях.

Для пополнения оборотных средств

Представляемые банковские услуги оптимальны для случаев, когда предприниматель испытывает нехватку денег для оборота. Сбербанк предлагает кредит на развитие бизнеса малым и большим предприятиям, ИП и ООО.

Бизнес-Оборот

Данный вид целевого кредитования предназначен для следующих целей:

- закупка материалов для производства (в том числе, сырья);

- текущие расходы;

- взносы на участие в конкурсах и тендерах.

Также данная услуга может быть использована для рефинансирования долга перед сторонними банками. Предоставляется предприятиям с максимальной выручкой 400 млн. руб. в год. Особенностью услуги является увеличенный срок пользования займом – до 4 лет.

Важно! Этот и все последующие кредиты можно оформить в режиме онлайн.

Экспресс-Овердрафт

Краткосрочный заем (до 1 года) для погашения срочных платежей. Максимальная выдаваемая сумма – до 2500000 рублей, выдается без наличия поручителей.

Бизнес-Овердрафт

Отличие от предыдущей услуги – можно получать кредитование до 17 млн. рублей под меньшие проценты. Такая услуга больше востребована юрлицами — обычно в форме ООО.

Бизнес-Контракт

Хороший вариант для получения заемных средств для исполнения контрактов по закупкам для государства или по контрактам с зарубежными партнерами. Условия кредита:

- срок до 3 лет;

- сумма – до 600 000 000 рублей;

- ставка – 11%.

Эту услугу также можно использовать для рефинансирования, но только по указанным направлениям.

Доверие, Бизнес-Доверие

- «Доверие» – от 100 000 под 16%, дополнительно можно оформить кредитную карту со льготным периодом.

- «Бизнес-Доверие»– от 80 0000 под 12%.

Экспресс-Залог

С помощью этой услуги можно профинансировать текущие производственные задачи под залог имущества. Достоинствами кредита, который можно взять на 4 года, являются:

- повышенная сумма (до 5 000 000);

- сниженная процентная ставка.

Подтверждения направлений расходования средств не требуется, деньги могут быть потрачены на любые цели, в том числе на приобретение недвижимости.

Для приобретения недвижимого имущества

Для поведения финансовых операций такого рода предназначены виды кредитования, описанные ниже.

Бизнес-Инвест

Бизнес-Инвест

Долгосрочный (до 10 лет) кредитный продукт. Предназначен для финансовых вложений в строительный бизнес, готовую недвижимость или ее ремонт. Максимальная сумма лимитируется наличием у потребителя залоговых средств (стоимостью имущества, принадлежащего обществу с ограниченной ответственностью). Кредит также может быть использован для рефинансирования долга, в том числе перед лизинговыми организациями.

Бизнес-Недвижимость

Этот кредит также рассчитан на возврат в течение 10 лет и выдается предприятиям и индивидуальным предпринимателям с максимальной выручкой не более 400 млн. рублей в год. Решение об одобрении выдачи принимается с учетом специфики коммерческой деятельности клиента.

Бизнес-проект

Этот продукт позиционируется банком, как долгосрочный – 120 месяцев. Взять заем можно на покупку недвижимого имущества, однако, он может быть использован для расширения производства, модернизации старого или создания стартапов. Выдается резидентам РФ с годовой выручкой не более 400 млн. руб. Сбербанк предоставляет консультационное сопровождение в качестве поддержки предпринимательства в течение всего цикла реализации проекта.

Экспресс-Ипотека

Экспресс-Ипотека

Этот кредит от Сбербанка предназначен для небольшого бизнеса — для ип с выручкой до 60 млн. рублей или физических лиц и позволяет приобрести недвижимое имущество (коммерческое или жилое) по ипотечной схеме. Условия использования продукта:

- срок до 15 лет;

- сумма до 10 миллионов.

Дополнительного залога при оформлении кредита банк не требует.

Приобретение оборудования

Для данной цели предусмотрен кредит «Бизнес-Актив». На средства, полученные по линии этого банковского продукта, можно купить транспорт, оборудование, профинансировать его пуск и наладку, страховку. Его особенностью является кредитование под залог покупаемого оборудования. Кредит может быть выдан на срок до 12 лет.

Принципы получения займа Бизнес-Старт

Сам алгоритм получения кредита на открытие бизнеса с нуля состоит из следующих шагов:

- Обращение в банковское подразделение с необходимой документацией.

- Выбор программы Бизнес-Старт.

- Регистрация у налоговиков как ИП.

- Изучение франчайзинговых программ партнеров банка.

- Выбор франшизы, подходящей по основным параметрам.

- Составление плана по организации бизнеса.

Далее необходимо собрать бумаги, которые нужны для получения займа на развитие малого бизнеса. Предварительно изучив условия кредитования, следует подготовить средства на оплату 30% первого взноса, после чего подать заявку. Остается лишь дождаться положительного решения, получить деньги и приступить к работе.

(МЕСТО ПОД КАЛЬКУЛЯТОР)

Создание бизнес-плана

Поскольку бизнесмен, создающий свое дело с нуля, не располагает средствами и ликвидным имуществом, Сбербанк старается минимизировать риски. Именно поэтому существуют определенные требования к бизнес-плану.

Существует два пути создания такого плана. Первый заключается в использовании типового документа, предоставляемого Сбербанком. Специалисты финансового учреждения располагают внушительным опытом адаптации бизнес-планов к особенностям того или иного региона, учета ошибок начинающих предпринимателей и их предотвращения. В данной ситуации и банк, и заемщик заинтересованы в успешном развитии деятельности.

Основная задача бизнес-плана – доказать конкурентоспособность предпринимателя в той сфере деятельности, в которой он намерен заниматься. Здесь нужно указать на ключевые направления развития бизнеса тактического и стратегического характера, провести производственный и технологический анализ, оценить объемы производства или предоставляемых услуг. Бизнес-план должен содержать финансовый анализ, учитывающий предполагаемые доходы и предстоящие затраты, а также их соотношение. Отдельно указывается планируемая численность сотрудников, уровень их квалификации и оплаты труда.

Особенности франчайзинга

Другой вариант открытия своего дела – создание компании, работающей на основании франшизы, т. е. под уже известным брендом. Держатель франшизы может выступить поручителем, но у получателя займа должны быть средства на оплату 20% стоимости франшизы. Остальные деньги предоставит Сбербанк.

Залогом в таком случае являются активы, которые приобретаются на кредитные средства. Они подлежат обязательному страхованию на все время кредитования. И эти траты также следует учитывать.

Важно! Сбербанк предлагает целый перечень рекомендуемых франшиз.

Правила франчайзинга предполагают:

- Четкое соблюдение качественных параметров услуг и товаров.

- Использование только определенного оборудования.

- Конкретное место ведения бизнеса.

- Применение установленных товарных знаков, маркировки, цветов.

Покупатель франшизы обязуется четко следовать предоставленной ему схеме развития.

Выбирая между франшизой и типовым бизнес-планом нужно учитывать некоторые нюансы и различия. Так, франчайзинг не ограничивает сферу деятельности, можно выбрать любое понравившееся направление. Но в дальнейшем придется соблюдать все правила, оговоренные в соглашении.

Бизнес-план предполагает не слишком много направлений работы, но развитие собственного дела можно планировать по своему усмотрению. Это дает возможность проявить предпринимательские способности и реализовать стратегии, позволяющие привлечь больше клиентов.

Смарт кредитование: плюсы и минусы

Под понятием «смарт кредит Сбербанка для бизнеса» понимается программный продукт, предполагающий систему взаимодействия в комплексе. Для этого были созданы интернет-сервисы и специальное приложение для сотовых телефонов «Сбербанк Бизнес».

Плюсы смарт кредитования в Сбербанке:

- облуживание в комплексе;

- солидный выбор программ;

- внеконкурентные ставки по % большинства программных продуктов;

- льготные условия.

В Сбербанке создали удобный онлайн-сервис, где соискатели кредита могут получить наиболее выгодные предложения относительно финансирования. После ввода всех указанных в интерфейсе данных, система выдаст информацию о подходящей кредитной программе.

Недостатки:

- Некоторые программы, которые оказываются единственными для определенной деятельности, могут иметь завышенные процентные ставки.

- Закрыта программа кредита на франшизу «Бизнес старт».

Из-за таких минусов Сбербанка некоторые бизнесмены вынуждены искать альтернативу в виде иных финорганизаций, к примеру: «Россельхозбанк», «ВТБ24», «Альфа». Это основные конкуренты Сбербанка.

Особенности займов для индивидуальных предпринимателей в МФО

Индивидуальный предприниматель может получить классический микрозайм как физическое лицо. МФО не предъявляют требований к занятости получателя средств, поэтому небольшую сумму выгодно и удобно можно получить в любом МФО, иногда даже без залога и поручителей. Однако, если понадобилась более существенная сумма (например, на закупку оборудования и развития нового направления бизнеса), необходимо обратиться в компании, которые выдают займы ИП для бизнеса.

Суммы таких займов более существенные, а для оформления придется предоставить несколько документов. Однако, оценка финансового состояния бизнеса проводится либо поверхностно, либо не проводится вообще. Показатели прибыльности и ликвидности, а также залог не оцениваются.

Некоторые компании просят предпринимателя посетить офис для подписания договора (как правило, если речь идет о суммах свыше 100 000 рублей). Большинство же кредиторов таких требований не предъявляют и оформить займ можно на сайте компании так же, как и физическому лицу.

Ссуды для открытия и на развитие ИП

В предыдущем разделе мы рассмотрели все доступные в СберБанке кредитные продукты для предпринимателей. Как становится ясно из сводной таблицы, получить полностью необеспеченный заём собственнику бизнеса или ИП нереально.

Но для начинающих предпринимателей все-таки есть выход из положения. Тариф «На проект», если есть поручитель – физическое лицо — позволяет получить кредит для предпринимателя на развитие малого бизнеса с нуля.

А тем, кто еще не регистрировал ИП или ООО, придется совсем туго. Банк просто не примет заявку от физического лица. Но в этой ситуации есть выход.

Вы можете оформить ссуду как физическое лицо по стандартной программе (процентные ставки будут чуть выше), и через некоторое время (6-12 месяцев) после регистрации своего дела и начала ведения деятельности, оформить рефинансирование текущего займа, снизив процентную ставку.

При наличии имущества в собственности или возможности привлечения поручителя вы сможете рассчитывать на сумму от 300 000 до 5 000 000 рублей.

Если у вас уже есть зарегистрированное ИП или ООО, но по нему отсутствуют обороты, то рассмотреть вариант получения бизнес-ссуды все-таки можно.

Обратите внимание на залоговые программы или программы выдачи средств под поручительство. СберБанк заинтересован в новых лояльных заемщиках, и может пойти вам навстречу.

Кредитование малого бизнеса

Данная финансово-кредитная организация давно завоевала доверие клиентов. Это связано с удобными условиями кредитования, гибкими возможностями и низкой процентной ставкой. Банк пользуется популярностью не только у физических, но и у юридических лиц.

Особенности финансирования

Сбербанк предлагает потенциальным клиентам из малого бизнеса два основных типа кредитования. К ним относятся:

Краткосрочный способ. Краткосрочное кредитование – это лучший способ получить денежные средства для открытия и начала своего дела. Выдается на непродолжительное время – до 1 года.

Краткосрочное кредитование малого бизнеса осуществляется Сбербанком без залога, что немаловажно начинающим предпринимателям

Инвестиционный способ. Вариант подходит для крупных деятелей. Он выдается на покупку оборудования, реконструкцию, обновление и модернизацию предприятия, одни словом, на развитие проекта. Поэтому, чтобы получить кредит малому бизнесу в Сбербанке на открытие дела с нуля, данный вариант не подходит.

На открытие своего дела

Молодые бизнесмены, открывая свое дело, ищут финансовой поддержки у известных банков. Однако предложить взамен малому бизнесу на этом этапе практически нечего, кроме честного слова. Сбербанк предлагает несколько вариантов кредитования, которые станут не сильно обременительными на стадии открытия собственного дела. Имеется несколько возможных видов:

- Овердрафт;

- Выдача денег под исполнение государственного контракта;

- Перевод суммы для поддержания оборота бизнеса.

Деньги на открытие своего дела малому бизнесу выдаются банком без обязательной страховки

Деньги на открытие своего дела малому бизнесу выдаются банком без обязательной страховки

Также система очень лояльна к выбору поручителей: им может быть сам собственник, партнер по бизнесу или даже работники.

Когда речь заходит о собственном бизнесе или покупке франшизы, предпринимателю нужно вложить приличную сумму денег на стартовом этапе. Для помощи в данном процессе, Сбербанком разработано несколько направлений. Основные программы для малого бизнеса в Сбербанке:

Кредитная программа Доверие. При его оформлении не требуется залоговое имущество, однако обязательно должны быть банковские поручители. Кредит на открытие бизнеса в Сбербанке по этому направлению составляет до 3 млн. рублей. Проценты могут быть от 19.5% до 26.5%.

Бизнес-доверие. Выдается сроком до 4 лет. Именно этот показатель является основным преимуществом программы. Величина процента напрямую зависит от успешного ведения дел. Начинается с 14,52%.

Обратите внимание на условия выдачи кредита по программе Бизнес доверие

Не каждая их этих программ подойдет новичку, но ознакомиться с ними не помешает. Кредит на бизнес с нуля в Сбербанке можно выбрать исходя из целей и сферы деятельности.

На развитие проекта

Экспресс-овердрафт — кредитная программа, которая выдает средства на развитие малого бизнеса под залог. Срок действия составляет 3 года, однако имеется возможность закрыть его раньше (досрочное погашение задолженности). Сумма кредитования составляет от 300 тыс. рублей до 5 млн. рублей. Процентная ставка разниться от 16 до 23%.

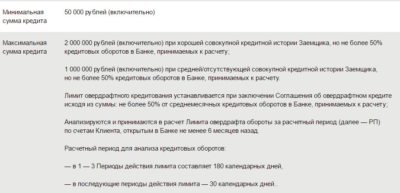

Ознакомьтесь с условиями максимальной и минимальной кредитной суммы в Сбербанке на развитие бизнеса

Ознакомьтесь с условиями максимальной и минимальной кредитной суммы в Сбербанке на развитие бизнеса

Главное преимущество программы – нет обязательного требования, указывать причину для получения кредита. Основное правило – заемщик должен быть бизнесменом больше одного года. Очень распространенный вариант среди предпринимателей;

О бизнес-кредитовании Сбербанка

Никто не даст денег просто так, и для основания собственного бизнеса потребуется выполнить несколько обязательных требований, выставленных кредиторами. Данный вопрос решается при помощи двух способов:

- Покупка франшизы на бизнес, выбираемой из одобренных банком

- При помощи типового бизнес-плана, составленного партнерской компанией.

Также, средства необходимые для создания своего предприятия выплачиваются не в полной мере, а только их часть. Начинающему бизнесмену потребуется пройти сложный путь до финальной точки.

По условиям программы «Бизнес-старт», подать заявку на получение кредита сможет любое физическое лицо и если был вынесен положительный ответ, то только тогда заявитель сможет оформить документы на предпринимательство или на создание организации.

При подаче заявки в банк, нужно быть готовым, что для одобрения кредита потребуется пройти две стадии одобрения:

- Франчайзер

- Сбербанк

Условия выдачи кредита на открытие малого бизнеса

В основном, процедура выдачи кредита для потенциальных обладателей бизнеса ни как не отличается от его получения в любых других банках. Основное отличие состоит лишь в сумме кредита, процентах и сроке его выплаты.

Сумма выдаваемого займа составляет от 100 тысяч до 7 миллионов рублей, а наивысший процент по кредиту достигает 18.5 % / год. Также клиент обязан внести не менее сорока процентов от общей суммы средств займа.

Обязательным условием выдачи кредита на бизнес с нуля является налоговое имущество, при использовании необоротных активов, их необходимо застраховать. Также потребуется финансовый поручитель.

В том случае, когда клиентом используется типовой бизнес-план, то в качестве одного из поручителей будет выступать ЗАО «Гориславцев и К.Аудит».

Что же такое овердрафтный кредит? Полную информацию вы найдете тут.

Еще стоит отметить, что по данной программе существует некоторое возрастное ограничение – не менее 20 и не более 60 лет. Также клиент должен быть гражданином Российской Федерации, не имевшим собственного бизнеса за три месяца до подачи заявки.

Необходимые документы

Сперва в отделении Сбербанка заявитель обязан предоставить два пакета документов, в первый из них входят:

- Паспорт РФ

- Военный билет

- Информация о доходах (справка формы НДФЛ-2) за прошедшие три месяца

- Бизнес-план

- Анкета-заявление на получением займа по программе «Бизнес-старт».

Зачем нужен “Бизнес-старт”?

Зачем нужен “Бизнес-старт”?

Во время рассмотрения заявки, банк потребует второй пакет документов, в него входит следующее:

- Согласие франчайзера на оформление сделки

- Акцепт на активы

- Справка-одобрение организации партнера (для типового бизнес-плана)

- Разрешение на ведение предпринимательской деятельности (лицензия)

- Свидетельство о государственной регистрации

- Свидетельство о записи в ЕГРЮЛ, либо в ЕГРИП

- Справка об учете гражданина в налоговой службе

- Решение совета директоров или собрания акционеров

- Приказ на назначение главного бухгалтера.

Действующие программы займов на развитие с нуля

Кредит на развитие бизнеса Сбербанка может быть выдан в виде денежной ссуды, которые заемщик может потратить с максимальной эффективностью.

Кредитные программы на развитие малого бизнеса в Сбербанке составлены таким образом, что охватывают все нужды молодых бизнесменов и предлагают самые выгодные варианты из возможных их осуществления

Кредитные программы на развитие малого бизнеса в Сбербанке составлены таким образом, что охватывают все нужды молодых бизнесменов и предлагают самые выгодные варианты из возможных их осуществления

Выбрать программу просто, достаточно определить минимальную цель использования заемных средств. После этого можно воспользоваться следующими предложениями банка. Характеристику по каждому продукту мы предоставим ниже.

На любые цели

Доступные варианты представлены тремя предложениями. Они отличаются доступной суммой кредитования и процентной ставкой. Оформляется займ в следующих вариантах.

Экспресс под залог Сумма кредитного лимита – от 300 тысяч до 5 миллионов российских рублей, процентная ставка от 16 до 23%, возможные сроки – от полугода до 3-х лет. Данный займ оформляется под залог недвижимости.

Доверие Нецелевой беззалоговый займ в размере до 3000000 в рублях выдается на срок до 3-х лет с процентной ставкой от 19,5%.

Бизнес-доверие Несколько отличается от предыдущей программы: срок продлен на 1 год (максимум 4 года), а процентная ставка снижена на 1% — от 18,9%.

На пополнение оборотных средств

В этой категории представлены следующие кредиты на развитие бизнеса в Сбербанке:

Бизнес-оборот.

Выдается на срок до 4-х лет, кредитный лимит от 150 тысяч в отечественной валюте, с процентной ставкой от 11,8%.

Бизнес-овердрафт.

Максимально доступно 17 миллионов рублей, под 12,73% (минимум) сроком до года. Займы на приобретение оборудования, транспорта и недвижимости.

Открытие бизнеса сопряжено с тратами на оборудование. Целевые кредиты малому бизнесу с нуля в Сбербанке помогут решить эту финансовую трудность.

Открытие бизнеса сопряжено с тратами на оборудование. Целевые кредиты малому бизнесу с нуля в Сбербанке помогут решить эту финансовую трудность.

Приобретение необходимой техники и площадей может быть профинансировано за счет кредита Сбербанка. Открытие бизнеса и его дальнейшее развитие может потребовать дополнительных капиталовложений в технику. Поэтому получить денежные средства на приобретение машин и оборудования можно как по данному предложению кредитному, так и следующему, целевому.

Целевые кредиты

Целевые залоговые займы на развитие бизнеса, которые оформляются под конкретные цели и требуют обеспечения, также доступны при начинании с нуля. Есть несколько специальных программ, которые помогут решить поставленные задачи. В Сбербанке предусмотрены следующие варианты займов на такие цели:

- Ссуды на приобретение недвижимости, оборудования и транспорта.

- Экспресс-ипотека. Ставка от 17%, доступный лимит – до 7 млн. руб., срок – до 10 лет.

- Бизнес-авто: 14,45%/от 150 тыс. руб./до 8 лет;

- Бизнес-недвижимость: от 14,28%/от 150 тыс. руб./до 10 лет;

- Бизнес-инвест для покупки имущества, строительства или ремонта: от 14,48%/от 150 тыс. руб./до 10 лет.

- Бизнес-актив для приобретения оборудования: от 14,93%/от 150 тыс. руб./до 7 лет соответственно.

Лизинг

Автомобиль отечественного или импортного производства для ИП и коммерческих организаций при открытии можно оформить в лизинг с помощью Сбербанка.

Оформить в лизинг сельскохозяйственную, строительную или специальную технику малому бизнесу с нуля доступно при внесении авансового платежа в 25% ее стоимости

Оформить в лизинг сельскохозяйственную, строительную или специальную технику малому бизнесу с нуля доступно при внесении авансового платежа в 25% ее стоимости

Есть специальные лизинговые программы:

- Для автотранспорта (отечественного и импортного);

- Для коммерческого транспорта;

- Для грузового авто;

- Для спецтехники (по этой программе минимальный срок договора – от 21 месяца).

Легковые автомобили в Сбербанке можно приобрести в лизинг как отечественного, так и зарубежного производства. Совершить кредитную сделку можно, открывая дело с нуля или, оформляя транспортное средство в связи с развитием и расширением организации.

Режимы кредитования

При кредитовании малого и среднего бизнеса в России Сбербанк реализует различные варианты предоставления заемных средств, что позволяет каждому клиенту, в зависимости от специфики хозяйственной деятельности, найти наиболее оптимальный вариант.

Для малого бизнеса Сбербанк предлагает следующие режимы кредитования:

- Кредит. Предусматривает перечисление всей суммы займа на расчетный счет ИП или ООО. В этом случае проценты начисляются на всю ссудную задолженность, независимо от того воспользовался клиент заемными средствами или нет.

- Кредитная линия (ВКЛ, НКЛ, рамочная). ВКЛ имеет период доступности, по истечение которого деньги не предоставляются. После погашения выборки лимит возобновляется. При НКЛ проценты начисляются на остаток ссудной задолженности, а неиспользованный лимит облагается платой. При рамочном варианте заемные средства предоставляются по отдельно заключаемым договорам в рамках установленного лимита.

- Овердрафт. Это финансирование расчетного счета. Идеально подходит для торговых предприятий. При поступлении выручки или прочих перечислений на расчетный счет овердрафт автоматически списывается, что позволяет экономить на процентах.