Приказ фтс россии от 30.12.2010 № 2747 «об утверждении перечня соответствия видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации»

Содержание:

- Разделы, подразделы и позиции товарных групп

- «Читаем» таможенную декларацию

- Как правильно следует заполнять эту разновидность таможенной документации

- Общее

- Стоимость

- Информация Федеральной таможенной службы от 11 января 2021 г. «Реквизиты счета для перечисления таможенных и иных платежей»

- Грузовая таможенная декларация

- Обратите внимание

- Регистрационный номер таможенной декларации пример

- kod_tamozhennogo_organa_platezhka.jpg

- Таможня выдаст расписку в электронной форме

- Что предполагает 1010 вид таможенных платежей

- В гтд 1010 и 5010

- Поля «Плательщик» и «Получатель»

- 1010 и 5010 в гтд

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

| Описание | |

| Коды ТНВЭД | указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

«Читаем» таможенную декларацию

Учет импорта

В меню «Основная деятельность – Покупка – Поступление товаров и услуг» добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак «Валютный«.

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту«.

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п. Указываются ставки пошлины, акциза, НДС и таможенного сбора.

Кнопка «Распределить» распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения (по сумме, по количеству, по весу).

Если таможенная стоимость отличается от фактической, т.е. таможенные платежи рассчитываются от иной стоимости, достаточно изменить сумму в поле «Таможенная стоимость» и автоматически появляется колонка «НДС свыше контрактной».

Ставка и сумма таможенного сбора вводится на закладке «Дополнительно«, так же как и сумма таможенного штрафа.

Если в ГТД несколько разделов, они добавляются (удаляются) кнопкой «Разделы». Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно.

В данном случае рекомендуется воспользоваться кнопкой «Заполнить – Добавить из поступления». В этом случае предыдущие разделы сохранятся.

Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части.

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ также можно ввести из документа поступления при помощи кнопки «Ввести на основании – Поступление доп. расходов». Либо из меню «Основная деятельность – Покупка – Поступление доп. расходов«. Каждый вид дополнительных расходов вводится отдельным документов.

Обязательно указываются способ распределения и сумма расхода. Если на какую-то номенклатуру есть отдельные затраты (помимо основной суммы расхода), они добавляются в колонке «Доп. расходы».

В меню «Основная деятельность – Покупки – Отчет по закупкам» можно посмотреть детализацию по затратам по данной поставке, себестоимость единицы ввезенного товара.

Инструкция пользователя 1С

Как правильно следует заполнять эту разновидность таможенной документации

Основной лист декларации (форма 1) содержит информацию только об одном товаре в количестве не более 999 единиц.

Добавочное приложение (форма 2) может включать информацию о трех разновидностях груза.

Основные графы, подлежащие заполнению в декларации:

- гр. 1 – код таможенной процедуры (ввоз/вывоз);

- гр. 2 – данные об отправителе (в соответствии с товарно-транспортными накладными);

- гр. 3 – количество листов декларации;

- гр. 4 – количество листов подаваемых одновременно с ДТ спецификаций на грузы (при необходимости);

- гр. 5 – количество перевозимого товара (единиц);

- гр. 6 – количество грузовых мест (контейнеров, рефрижераторов, бочек и т.д.), если груз перевозится насыпом/навалом, в графе ставят «0»;

- гр. 8 – грузополучатель (если в процессе перевозки участвуют различные виды транспорта, указывают сведения о каждом промежуточном получателе груза с пометкой «контрагент»);

- гр. 9 – лицо, ответственное за финансовое урегулирование;

- гр. 11 – страна, выступающая в качестве продавца товара;

- гр. 12 – общая таможенная стоимость в валюте страны, в таможню которой подается декларация (например, в рублях для таможни РФ);

- гр. 14 – сведения о лице (юридическом или физическом), оформляющем и подающем ДТ;

- гр. 15 – страна отправления и ее коды в соответствии с международной классификацией;

- гр. 16 – страна происхождения (где был произведен товар);

- гр. 17 – страна назначения с кодами международной классификации;

- гр. 18 – сведения о транспортных средствах, перевозивших отправляемый/принимаемый груз по таможенной территории;

- гр. 19 – цифра «1», если груз перевозится контейнером, «0» – во всех остальных случаях.

Последующие графы подразумевают сведения о грузе, условиях его транспортирования, уплаченных налогах и сборах.

Образец заполнения

Декларация на товары содержит либо один основной лист, либо основной с дополнениями. Всего четыре формы. Так выглядит первый лист ДТ:

Скачать примеры заполнения декларации можно по ссылкам:

Первый лист декларации на товары. Форма 1

Добавочный лист к ДТ. Форма 2

Декларация на товары. Форма 3

Добавочный лист к ДТ. Форма 4

Общее

В соответствии с действующим законодательством о таможенном регулировании, Декларанты осуществляют платежи на счёт Казначейства РФ для соответствующих органов:

банковским переводом в качестве аванса в счёт будущих платежей за исключением ввозных пошлин, которые зачисляются по отдельному коду бюджетной классификации (КБК);

с использованием платёжных систем («Раунд», «Таможенная карта»).

Разница между ними заключается в том, что в первом случае средства поступают с расчётного счёта декларанта на счёт Казначейства РФ, а во втором случае они хранятся на счетах Декларанта. Но даже те деньги, которые уже перечислены на счёт Казначейства РФ, продолжают оставаться имуществом Декларанта до тех пор, пока последний не сделает соответствующее распоряжение об их использовании. В качестве такого распоряжения рассматриваются декларации, корректировки к ним, обращения, заявления, в которых указаны цели и суммы использования финансовых средств.

В указанных документах Декларант либо в кодируемом виде (каждый вид в таможенных органах РФ идентифицируется по кодам), либо в виде конкретного указания определяет назначение платежа.

Стоимость

Под одной товарной партией понимается партия товара, единовременно отправляемая в адрес грузополучателя по одной транспортной накладной в одном транспортном средстве в рамках одного внешнеторгового контракта.

| Вид работ | Стоимость (без НДС) |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии в режиме импорт (ИМ 40): — консультирование по вопросам таможенного оформления; — проверка предоставленного Заказчиком пакета документов для таможенного оформления одной товарной партии (в том числе товаросопроводительных документов); — формализация документов по поставке, подготовка, заполнение ДТ и подача в электронном виде в таможенный орган. | от 5 000 рублей |

| Проведение таможенных операций и таможенное декларирование, в отношении каждой последующей товарной партии в режиме импорт, если в одном транспортном средстве находятся несколько товарных партий (ИМ 40): — консультирование по вопросам таможенного оформления; — проверка предоставленного Заказчиком пакета документов для таможенного оформления одной товарной партии (в том числе товаросопроводительных документов); — формализация документов по поставке, подготовка, заполнение ДТ и подача в электронном виде в таможенный орган. | от 4 000 рублей |

| Оформление каждого дополнительного листа ДТ, начиная с 5 (пятого) товара в режиме импорт (ИМ 40). | от 450 рублей |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии в режиме экспорт (ЭК 10): — консультирование по вопросам таможенного оформления; — проверка предоставленного Заказчиком пакета документов для таможенного оформления одной товарной партии (в том числе товаросопроводительных документов); — формализация документов по поставке, подготовка, заполнение ДТ и подача в электронном виде в таможенный орган. | от 3 000 рублей |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии (прочие режимы): — консультирование по вопросам таможенного оформления; — проверка предоставленного Заказчиком пакета документов для таможенного оформления одной товарной партии (в том числе товаросопроводительных документов); — формализация документов по поставке, подготовка, заполнение ДТ и подача в электронном виде в таможенный орган. | от 10 000 рублей |

| Оплата (доплата) любых видов таможенных платежей по одной ДТ от имени и по поручению Заказчика, при таможенном декларировании товаров Заказчика, с использованием собственных денежных средств Таможенного представителя через терминальную оплату с помощью таможенной карты/онлайн-сервиса платежной системы РАУНД. | от 3%от документально подтвержденной суммы оплаты (доплаты), но не менее 1 000 рублей |

| Содействие в получении Декларации о соответствии ТР ТС на товар, а так же иных разрешительных документов. | обсуждается индивидуально |

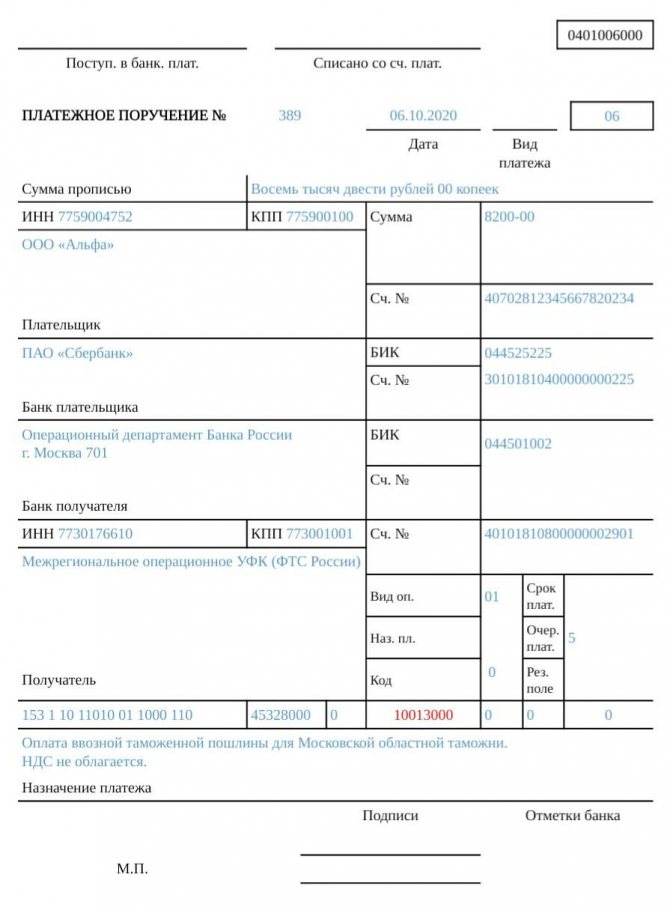

Информация Федеральной таможенной службы от 11 января 2021 г. «Реквизиты счета для перечисления таможенных и иных платежей»

1 апреля 2021

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — Межрегиональное операционное УФК) на балансовом счете N 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее — платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ Минфина России N 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

получатель — Межрегиональное операционное УФК (ФТС России);

ИНН 7730176610;

КПП 773001001;

наименование банка получателя — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

БИК 024501901;

ОКТМО — 45328000;

номер счета банка получателя средств — 40102810045370000002;

номер счета получателя средств — 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» — 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» — 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» — 03100643000000019502;

(21) «Очередность платежа» — 5;

(22) «Код» — указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» — Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» — 7730176610;

(103) «КПП» получателя — 773001001;

(105) «ОКТМО» — 45328000;

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

(104) — код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) — восьмизначный код таможенного органа;

(24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями N 1, 3 и 5 приказа Минфина России N 107н.

Грузовая таможенная декларация

Наверняка каждый водитель автомобиля Российской Федерации хотя бы один раз в своей жизни слышал о таком понятии как ГТД авто. Однако далеко не каждому из автовладельцев известно значение этого понятия.ГТД на машину, перевозящуюся через границу, является

разновидностью документации

, которую автовладельцу надо предоставлять на таможне. В этой разновидности таможенной документации должна содержаться информация о перевозимой через таможню машине и человеке, эту перевозку непосредственно осуществляющем.

Как правильно следует заполнять данную разновидность таможенной документации

Сначала лицу, которое перевозит машину зарубежного производства через таможню, надо будет написать соответствующее заявление. Заполняется такое заявление

на бланках ТД2,

а также на бланках

ТД1

.ТД1 — это

главная составляющая

данной разновидности таможенной документации, а второй, как вы наверное уже поняли, добавочный. ТД 1 включает в себя следующее:

- лист, предоставляется в таможенные органы;

- лист, который предоставляется для статистики;

- лист, который предназначается в декларант.

https://youtube.com/watch?v=0TRFNJRkm9s

Как происходят таможенное оформление и контроль авто, перевозящихся через границу

При помощи такой разновидности документации как ГТД машины работники таможенных органов могут осуществлять контроль за авто, перевозящимися через границу. Помимо этого, как уже говорилось выше, в данной разновидности документации содержатся данные о человеке, который осуществляет перевозку авто через границу.ГТД на авто, перевозящееся через границу, всегда предоставляется вместе

со следующей документацией:

- устав организации;

- учредительный договор организации;

- контракт на поставку перевозимого автомобиля;

- различного рода регистрационная документация;

- квитанция об оплате таможенной пошлины;

- различного рода товаросопровождающая документация;

- документы, подтверждающие проведение мер нетарифного регулирования в отношении перевозимой машины.

Для каких целей требуется ГТД

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

ГТД для авто требуется прежде всего, в случаях, когда гражданин желает поставить

на учет авто зарубежного производства.

Тут очень важно проверять правильность вин-кода автомобиля, потому что если он окажется неверным, то автомобиль зарубежного производства невозможно будет поставить на учет в

ГИБДД РФ

. В тех случаях, когда гражданин РФ приобретает автомобиль зарубежного производства, которое только что сошло с конвейера, помимо паспорта этого автомобиля необходимо предоставлять еще и таможенный приходный ордер.

Номер ГТД

Такая разновидность таможенной документации состоит из 4х частей. Они разделяются между собой так называемыми слэш-символами. 1я часть номера ГТД на машину, которая перевозится через границу, обозначает номер конкретного таможенного поста.Состоит он

из 8-ми символов.

2-я часть ГТД на машину, перевозящуюся через границу, означает дату. В ней указываются только лишь последние цифры года,. 3-я часть – это непосредственно номер самой ГТД на машину. 4-я — номер товара. Он состоит только лишь из цифр.

Для распиленных машин, то есть для машин, которые требуется собирать по частям, ГТД также требуется. В таком случае ГТД необходимо оформлять на ДВС, а также на кузов. Такую схему ввоза машин зарубежного производства на территорию РФ очень часто используют мошенники.

Далее они осуществляют сварку машины и добавляют части кузова

от транспортного средства другой марки.

За совершение подобного рода действий действующим законодательством Российской Федерации предусматривается соответствующее наказания. Однако это вовсе не означает что ввозить распилены авто запрещено.Главное делать это, не нарушая правовые нормы, которые установлены действующим законодательством Российской Федерации. То есть с оформлением всей необходимой документации, а также с уплатой таможенной пошлины. На текущий момент времени существуют

следующие способы ввоза

разобранных транспортных средств:

Возможно, многие автолюбители хоть раз в своей жизни слышали упоминание аббревиатуры ГТД. Не многие придают этому значение. К тому же часто существует вероятность увидеть данное сочетание трёх букв в каких-либо документах. На практике с этими загадочными тремя буквами может столкнуться каждый владелец авто, так что будет нелишним узнать, что это и что из себя представляет.

Обратите внимание

При использовании Единого лицевого счета (далее — ЕЛС):

Для распоряжения об использовании при декларировании товаров авансовых платежей в сумме, заявленной при подаче ДТ (КДТ) в элементе 2 графы «В», необходимо заявление в элементе 7 графы В ИНН плательщика либо ИНН таможенного представителя (в случае если таможенные и иные платежи уплачиваются таможенным представителем). В случае, если помимо уплаты таможенных платежей декларантом (плательщиком) производится частичная уплата таможенных и иных платежей таможенным представителем в элементе 7 графы В заявляется отдельными строками как ИНН плательщика, так и ИНН таможенного представителя, с указанием сумм, уплачиваемых каждым из указанных лиц.

Пример 1010-375-643-7712345678—2010-1111.11-643-7712345678—5010-3333.33-643-5087654321

При этом уплата таможенных и иных платежей одновременно с единого лицевого счета и с лицевого счета, открытого на уровне таможни, по одной ДТ (КДТ) не допускается, соответственно графа В ДТ (КДТ) не может одновременно содержать несколько строк, с указанием и без указания в данных строках реквизитов платежных документов.

Внимание! Для корректного заполнения графы В в программе «Альта-ГТД» достаточно в нижней части графы указать использует декларант свой ЕЛС или ЕЛС таможенного представителя. Если для платежа по одному коду бюджетной классификации используется ЕЛС декларанта, а по другому — ЕЛС таможенного представителя, то ИНН по второму КБК вносится вручную

Регистрационный номер таможенной декларации пример

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2020 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Важно!

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

Где:

левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни

Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение

При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС.

На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально.

Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2020 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

kod_tamozhennogo_organa_platezhka.jpg

В случае несвоевременной уплаты таможенных платежей начисляется пеня, размер которой будет зависеть от длительности просрочки. КБК для перечисления пеней зависит от вида запоздавшего платежа. Перечень актуальных КБК можно найти на сайте таможенной службы в разделе «Информация для участников ВЭД» / «Уплата таможенных и иных платежей».

При наличии требования об уплате пеней, платежка заполняется в стандартном порядке. Обязательно указание кода таможни в поле «107». Кроме того, плательщику нужно указать дополнительные сведения:

- в поле «106» — код «ТУ» или «ТК»;

- в поле «108» — дату требования.

Если плательщик перечисляет самостоятельно исчисленные суммы пеней, заполнять поля «106» и «108» не нужно.

Таможня выдаст расписку в электронной форме

С 21 сентября 2020 года таможенные органы начнут выдавать таможенные расписки в электронной форме. Информация об их выдаче будет доступна в «Личном кабинете участника ВЭД» на сайте ФТС России.

В этот день вступает в силу приказ Минфина России от 9 июня 2017 года № 86н «Об утверждении формы таможенной расписки, Порядка заполнения и использования таможенной расписки, а также Порядка информирования плательщиков таможенных пошлин, налогов и (или) иных лиц, предоставивших обеспечение уплаты таможенных пошлин, налогов, об оформлении таможенной расписки». Этот документ предусматривает оформление таможенной расписки в виде электронного документа.

Упрощение применения таможенных расписок заметит широкий круг лиц, осуществляющих перемещение товаров через таможенную границу, поскольку обеспечение представляется как организациями, так и физическими лицами. За 8 месяцев 2020 года оформлено более 75 тысяч таможенных расписок. Таможенная расписка применяется при принятии обеспечения уплаты таможенных платежей при проведении дополнительной проверки сведений о товаре, перевозке товаров, условном выпуске и в ряде других случаев.

Новшество сократит время на принятие обеспечения и формирование таможенной расписки, а также снизит издержки участников ВЭД. Теперь плательщику не нужно будет приходить на таможенный пост для получения таможенной расписки, но по его желанию таможенный пост может сформировать копию таможенной расписки на бумажном носителе.

При переводе таможенной расписки в электронный вид также упрощена форма данного документа и предусмотрен автоматизированный порядок передачи плательщику электронных сведений о таможенной расписке.

Таможенная расписка применяется более 13 лет. Оформление таможенной расписки осуществляется с использованием специальных бланков, имеющих различные степени защиты. Ввиду активного внедрения автоматизированных программных комплексов, централизовавших учет обеспечения уплаты таможенных платежей, стал актуальным вопрос совершенствования применения таможенной расписки. На первом этапе было исключено требование о представлении таможенной расписки при возврате денежного залога. Соответствующие поправки в Федеральный закон «О таможенном регулировании в Российской Федерации» вступили в силу в июне 2020 года. Следующим этапом стал перевод указанного документа в электронный формат.

Что предполагает 1010 вид таможенных платежей

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно). Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

В гтд 1010 и 5010

Если подается предварительная таможенная декларация на иностранные товары до их прибытия на таможенную территорию Российской Федерации или до завершения процедуры внутреннего таможенного транзита, то в первой позиции проставляется буква «п». В связи с тем, что в одной ГТД могут быть представлены сведения о товарах 100 наименований, ФТС и ФНС устанавливают особый порядок формирования номера (в частности, для указания в счетах-фактурах). После выпуска таможенным органом конкретного товара к регистрационному номеру, присвоенному должностным лицом таможенного органа при принятии декларации, через знак дроби «/» добавляется порядковый номер товара.

Пени за просрочку уплаты ввозной таможенной пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

Поля «Плательщик» и «Получатель»

В поле «Плательщик» укажите одно из следующих значений, которое вас характеризует:

- для юридических лиц – название фирмы (обособленного подразделения);

- для предпринимателей – Ф.И.О. (отчество проставляется при наличии) и в скобках – ИП, адрес места жительства (регистрации). До и после адреса поставьте символ «//».

Название плательщика не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или фирма его еще не получила, в соответствующем поле проставьте «0».

Если плательщиком выступает ответственный участник консолидированной группы налогоплательщиков, то платежном поручении проставляется информация о его наименовании, ИНН и КПП.

Если поручение составляется от имени участника консолидированной группы, то проставляется его наименование, а в скобках указывается наименование ответственного участника консолидированной группы налогоплательщиков. Значение ИНН и КПП указываются только ответственного участника консолидированной группы налогоплательщиков.

В поле «Получатель» укажите сокращенное название госоргана, которому вы перечисляете налог, а в скобках – сокращенное название и номер вашей налоговой инспекции. При этом в поле «ИНН» нужно указать ИНН инспекции, а в поле «КПП» – ее КПП.

Название получателя не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

1010 и 5010 в гтд

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА в письме от 8 июня 2006 г. N 15-12/19773 “О ПОРЯДКЕ УКАЗАНИЯ НОМЕРА ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В СЧЕТЕ-ФАКТУРЕ” сообщает: “Пунктом 1 Приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» (зарегистрирован Минюстом России 14.07.2000, рег. N 2307, применяется в части, не противоречащей Таможенному кодексу Российской Федерации) (далее — Приказ) установлено, что после выпуска таможенным органом Российской Федерации конкретного товара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, считается регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.” С учетом вышеизложенного порядок определения номера таможенной декларации, определенный пунктом 1 Приказа, не противоречит положениям ТК России, а также порядку заполнения грузовой таможенной декларации, установленному Инструкцией.”.

ГОСУДАРСТВЕННЫЙ ТАМОЖЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ в Пункте 1 Приказа N 543, МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ в Пункте 1 Приказа N БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» (зарегистрирован Минюстом России 14.07.2000, рег. N 2307) установил: ”1. После выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.”.