Журнал регистрации получения материалов

Содержание:

- Образец ведомости

- Как заполнить «Книгу учета материальных ценностей»

- Журналы и бланки

- Составные части

- Раздаточная (сдаточная) ведомость материальных ценностей. Форма 8

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Как составить ведомость

- Общие положения

- Книги

- Отчет по отпускам для табеля

- Этапы учета и их документирование

- О форме МХ-8

- Терминология

- Журналы и бланки

- Структурное устройство

- Обзор документа

- Карточка учета материальных ценностей 0504043 (бланк)

- Письмо Минфина России от 15 октября 2020 г. N 02-06-10/90417 Об особенностях оформления Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

- Терминология

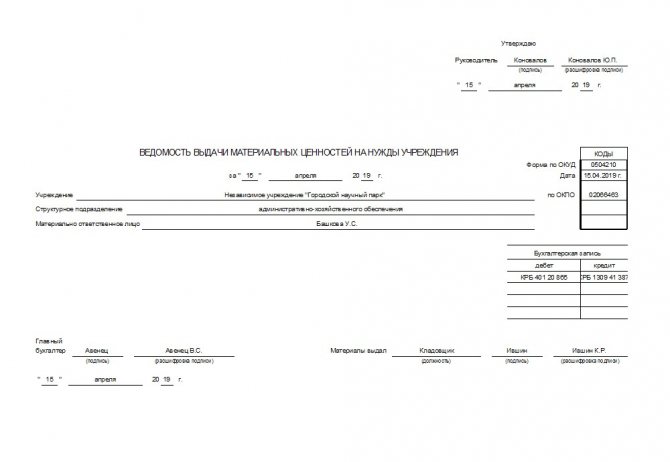

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

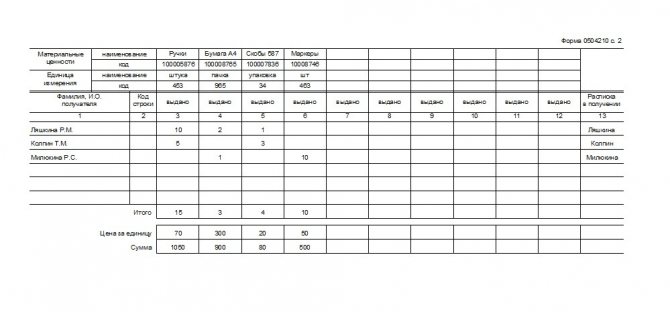

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Как заполнить «Книгу учета материальных ценностей»

Существуют определенные правила, которые надо соблюдать при заполнении документа. Так как форма регистра утверждена на законодательном уровне – в него нельзя вносить изменения, удалять или добавлять какие-либо графы. При заполнении книги не должны возникнуть сложности, главное – своевременно вносить достоверные записи в нее и проставлять подписи ответственных лиц.

Заполнение «Книги учета материальных ценностей» осуществляется следующим образом:

- В первую очередь заполняют «шапку» документа. Сюда вносят сведения об учреждении и структурном подразделении, в котором ведется учет ТМЦ. Также следует указать должность и Ф.И.О. лица, ответственного за ведение учета и заполнение книги.

- В соответствующей графе прописывают дату начала ведения регистра. Дату закрытия указывают только тогда, когда ведение книги окончится.

- Теперь следует перейти к заполнению первой таблицы, состоящей из 11 граф. Сюда вносят подробные сведения о ТМЦ (цену, характеристики, единицу измерения, норму запаса) и месте их хранения (название склада, номер стеллажа и ячейки).

- В строке «Наименование материала» указывают название конкретного вида ставят код, который был присвоен материалу бухгалтерией.

- Ниже расположена вторая таблица, состоящая из 9 граф. Она предназначена для записей о поступлении и отпуске ТМЦ. Записи необходимо делать по каждому факту поступления или выдачи конкретных товарно-материальных ценностей. Каждая запись имеет свой порядковый номер.

- В первой графе указывают номер записи, затем – дату, когда она была сделана, далее прописывают номер и дату составления документа, являющегося основанием для выдачи или приема материальных ценностей. Это может быть требование-накладная на выдачу материалов или лимитно-заборная карта.

- Далее указывают кому были выданы материалы или от кого они были получены (наименование поставщика, наименование структурного подразделения учреждения, Ф.И.О. должностного лица и пр.).

- Следующие три колонки предназначены для отображения операций по приходу и расходу ТМЦ. На их основании рассчитывается остаток материальных ценностей на складе.

- В последней колонке проставляют отметки об осуществлении контроля. Здесь указывают дату проверки, Ф.И.О. и подпись лица, проводившего ее.

- Вторая страница документа имеет вид таблицы, состоящей из трех столбцов. После проведения контрольных мероприятий ответственное лицо вносит сюда соответствующую отметку. В таблице указывают следующее: дату проведения проверки, замечания и предложения, должность и подпись проверяющего.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Составные части

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной. Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.

Раздаточная (сдаточная) ведомость материальных ценностей. Форма 8

Раздаточная (сдаточная) ведомость материальных ценностей по форме 8 применяется для оформления выдачи товарно-материальных ценностей в военном учреждении. Помимо этого, по ведомости может производиться прием материальных ценностей на склад воинской части, кроме указанных в пояснении к раздаточно-сдаточной ведомости боеприпасов (ракет) на складе (форма по ОКУД 6002204).

По ведомости могут производится следующие виды выдачи:

- предметов вещевого имущества, продовольствия — при выдаче их военнослужащим, проходящим военную службу по контракту (кроме случаев их индивидуальной выдачи);

- материальных запасов для регламентных работ при обслуживании вооружения и военной техники и иных объектов основных средств;

- материальных ценностей во временное пользование военнослужащим, проходящим военную службу по контракту, на срок более месяца;

- горючего при заправке военной техники и иных объектов основных средств.

Ведомость оформляется в одном экземпляре отдельно на выдачу и прием материальных ценностей. Затем ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213).

Ведомость ведет материально ответственное лицо. При составлении ведомости в ее названии должны оставаться только те слова, которые выражают существо оформляемой операции, связанной с учетом материальных ценностей (раздаточная или сдаточная ведомость). Ненужное слово зачеркивается.

По окончании выдачи (приема) материальных ценностей материально ответственное лицо подводит в ней итог, подтверждает своей подписью выдачу (прием) материальных ценностей.

Проверка правильности выдачи (приема) материальных ценностей производится начальником службы материально-технического обеспечения, который производит соответствующую запись в раздаточной (сдаточной) ведомости. После проверки ведомости начальником службы материально-технического обеспечения она по реестру сдачи документов (форма по ОКУД 0504053) передается в финансовый орган воинской части.

Цена за единицу материальных ценностей и общая сумма выданных материальных ценностей проставляется работником финансового органа, ведущим учет соответствующего вида материальных ценностей.

В ведомостях на заправку машин горючим в строках графы 2 записываются номера путевых листов, графы 3 — номера машин, а в строке «Итого» в соответствующих графах — количество выданного горючего (в литрах и килограммах).

При выдаче горючего в топливозаправщик (автоцистерну) для заправки воздушных судов в ведомости записывается:

- в заголовочной части в строке «Структурное подразделение» — номер склада, номер резервуара, из которого выдано горючее в топливозаправщик (автоцистерну), и номерной знак топливозаправщика (автоцистерны);

- в содержательной части, под реквизитом «Наименование материальных ценностей» в графах 4 — 16 — наименование горючего, в скобках проставляется процент содержания жидкости.

Ведомость утверждается и заверяется командиром воинской части.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Общие положения

Цель ведения учета материальных ценностей – контроль сохранности и рациональности эксплуатации имущества предприятия. Сведения об имуществе, находящемся в местах хранения, вносятся в специальный складской журнал. Обязанности по ведению учета ценностей и заполнению документа возлагаются на материально ответственное лицо — кладовщика, назначаемого директором фирмы. К учету принимаются все материальные средства, поступающие на склад, вне зависимости от способа их приобретения и источника поступления.

Материальные ценности, поступающие или выбывающие с предприятия, подлежат оприходованию и списанию по учетной книге в этот же день. Информация, содержащаяся в ней, должна полностью соответствовать фактическому наличию имущества в организации.

Учет имущества осуществляется по названиям материалов (продукции, инвентаря и пр.), их количеству, сортам. Для этого заполняются отдельные страницы по каждому наименованию.

Выдача материальных ценностей сотрудникам осуществляется кладовщиком под роспись. Факт ее совершения фиксируется в книге учета.

Регулярно на предприятии проводятся проверки наличия материальных ценностей и состояния учетных документов. Бухгалтерские данные сверяются с содержанием складского журнала. После сверки сведений, полученных в результате проверки, в соответствующем разделе книги учета ставится специальная отметка.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Этапы учета и их документирование

Работнику склада предстоит иметь дело со множеством форм. Выстроим логическую последовательность на основе этапов учета.

Таблица. Перечень складских документов.

|

Компонент учета |

Что это |

Образцы складских документов |

Зачем нужны |

Количество экземпляров |

|

Поступление |

Товарная накладная |

ТОРГ-12 |

Узнать полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

|

Накладная на отпуск материалов на сторону |

М-15 |

Получить ТМЦ с другого адреса |

||

|

Приходный ордер |

М-4 |

Зафиксировать прибытие |

Один с подписями кладовщика и экспедитора |

|

|

Акт о расхождении |

ТОРГ-2 |

Задокументировать несоответствие по количеству и качеству |

Четыре: для продавца, покупателя, транспортной компании и в приложение к претензии |

|

|

Чек из кассового аппарата |

Фискальный чек |

Подтвердить факт покупки |

Два: один — для покупателя, второй — для ФНС |

|

|

Складская ведомость, акт, справка |

Прочие |

Доказать факт прибытия ТМЦ в случае поступления иным способом |

||

|

Фактический учет |

Партионная карта |

МХ-10 |

Учесть товары одного наименования или прибывшие одной машиной |

Два: один остается на складе, второй идет в бухгалтерию |

|

Карточка учета материалов |

М-17 |

Учесть материалы по сортам и видам |

Один |

|

|

Внутреннее перемещение |

Требование-накладная |

М-11 |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается в отпускающем отделе, другой идет на склад |

|

Инвентаризация |

Приказ о проведении инвентаризации |

ИНВ-22 |

Инициировать проверку с указанием причины |

Один — для председателя инвентаризационной комиссии |

|

Инвентаризационная опись |

ИНВ-3 |

Отразить фактическое наличие ТМЦ |

Два: один — для МОЛ, другой идет в бухгалтерию |

|

|

Сличительная ведомость |

ИНВ-19 |

Зафиксировать отклонение от учетных показателей |

||

|

Ведомость учета результатов инвентаризации |

ИНВ-26 |

Оформить результаты |

Два: один остается на складе, второй идет в бухгалтерию |

|

|

Хранение |

Акт о приеме-передаче ТМЦ на хранение |

МХ-1 |

Оформить принятие по договору хранения |

В соответствии с договором |

|

Журнал учета ТМЦ, сданных на хранение |

МХ-2 |

Подтвердить отсутствие претензий у поклажедателя |

Один |

|

|

Выбытие |

Лимитно-заборная карта |

М-8 |

Отразить отпуск материалов при наличии лимитов |

Два: один остается на складе, другой идет в принимающий отдел |

|

Накладная на отпуск материалов на сторону |

М-15 |

Передать ТМЦ по другому адресу |

Два: один — у продавца, второй — у покупателя |

|

|

Требование-накладная |

М-11 |

Подтвердить перемещение ТМЦ внутри организации (между отделами) |

Два: один остается на складе, другой идет в принимающий отдел |

|

|

Товарная накладная |

ТОРГ-12 |

Предоставить полную информацию о поступающих ТМЦ |

Два: один — у продавца, второй — у покупателя |

О форме МХ-8

Данная форма унифицированная, она была введена в работу Госкомстатом, а точнее, его постановлением от 9 августа 1999 года №66. Форма стала рекомендованной к применению с 2013 года. Теперь компании могут использовать в работе собственно разработанные формы, но при двух условиях:

- Документы должны иметь все необходимые реквизиты. Их перечень доступен в п. 2 ст. 9 ФЗ №402 «О бухучете». При несоблюдении этого правила документ будет считаться недействительным.

- Надо зафиксировать факт их применения в учетной политике компании. Вообще, любой выбранный вариант необходимо в ней утвердить.

Хотя организациям и дали право на разработку собственных бланков первичных учетных документов, многие хозяйствующие субъекты выбирают вариант работы с унифицированными формами.

Терминология

Тот, кто помещает что-либо на хранение, называется в журнале поклажедателем. Причем это может быть как отдельное лицо, так и целая организация. Помещать и принимать материальные ценности в этом случае могут разные лица. Главное, чтобы они являлись сотрудниками этой организации и имели соответствующие полномочия либо доверенности. Принимающее и возвращающее товарно-материальные ценности лицо чаще всего одно и то же – кладовщик.

ВАЖНО! Журнал предусматривает возможность взаимодействия и с другим сотрудником при возврате. Таким образом, осуществлять принятие и возврат могут разные сотрудники

Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом

Таким образом, осуществлять принятие и возврат могут разные сотрудники. Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Структурное устройство

При использовании в складском учете устаревшей формы М-17 будет полезно знать о ее структуре, что поможет быстрее изучить принцип ее заполнения и ведения. Так, в книге учета формата М-17 есть отдельные пункты, в которых необходимо указывать такую информацию:

- Наименование организации, которая является фактическим собственником складского помещения.

- Точное название подразделения предприятия, где находятся на хранении материальные ценности.

- Полное имя сотрудника, несущего материальную ответственность, а также его регистрационный код, использующийся в кадровом отделе предприятия.

- Точные координаты складского помещения, ячейки и стеллажа, где хранятся конкретные объекты материальных ценностей.

- Название и кодировка единиц измерения ценностей, располагающихся на хранении на территории склада.

- Основная информация, касающаяся объекта, хранящегося на складе.

- Название и код материальной ценности, согласно используемых предприятием классификаторов.

- Дата, а также номер внесения записей в данный учетный документ.

- Дата и номер документа, на основании которого в учетную карточку вносятся изменения.

- Информация о субъектах, выступающих в качестве отправителей или же получателей материальных объектов.

- Показатели по объемам имеющихся расходов и поступлений.

Стоит учесть, что любые записи, что вносятся в данную книгу, должны быть заверены подписью сотрудника, несущего материальную ответственность.

Структура данного учетного документа имеет отдельный блок, где отражаются факты проведения проверки внесенной информации. В этот блок вносится информация о дате проведения сверок, полученных результатах, а также должность и имя сотрудника, что ее проводил. Все записи, что заносятся в этот блок, заверяются личной подписью проверяющего лица.

Документы для скачивания (бесплатно)

Форма М-17

На последней странице этого учетного документа требуется указать точное количество пронумерованных страниц. Данный документ заверяется подписью главного бухгалтера, а также указывается дата начала ее ведения. Все эти отметки также оставляются на последней странице.

Что же касается учетной книги формы М-40, то она имеет схожую структуру, которая по большому счету ничем не отличается от книги формы М-17. По этой причине можно руководствоваться правилами, что используются в отношении формата М-17.

Кроме использования специальных книг складского учета, на предприятии могут использоваться специальные учетные карточки или же ежемесячные материальные отчеты при небольших оборотах на складах.

Обзор документа

Для оформления выдачи материальных запасов на хозяйственные нужды учреждения (например, моющих средств для уборки помещений, которые выдаются на основании нормативов, предусмотренных актами субъекта учета) предусмотрена Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210).

Как пояснил Минфин, порядок отражения в бухучете учреждения выбытия указанных материальных ценностей с балансового учета на основании Ведомости (0504210) не противоречит СГС «Запасы».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

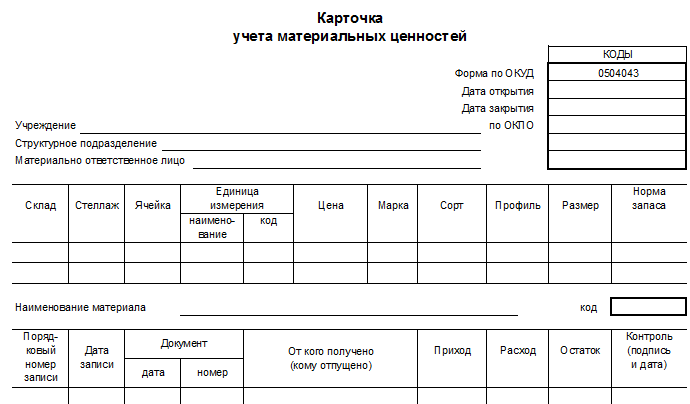

Карточка учета материальных ценностей 0504043 (бланк)

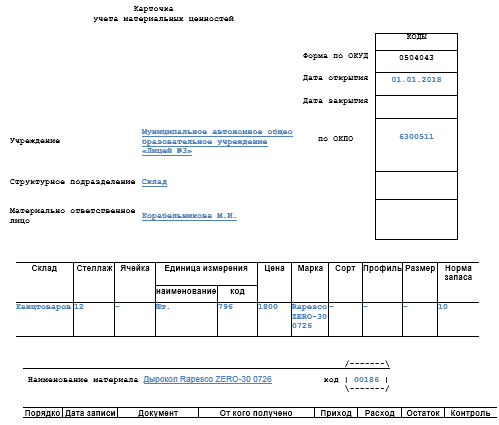

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Также вы можете заполнения данного документа.

О правилах учета МПЗ у бюджетников читайте в статье «Учет материалов в бюджетных учреждениях (нюансы)».

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Письмо Минфина России от 15 октября 2020 г. N 02-06-10/90417 Об особенностях оформления Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

20 ноября 2020

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо Министерства здравоохранения области, и сообщает.

Для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рублей включительно за единицу, предусмотрена Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210) (далее — Ведомость (ф. 0504210)), утвержденная приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н).

В соответствии с Приказом 52н Ведомость (ф. 0504210) служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных материальных ценностей с балансового учета, в том числе и материальных запасов, выдаваемых на хозяйственные нужды учреждения (например, моющих средств для уборки помещений, выдача которых осуществляется на основании утвержденных нормативов, предусмотренных актами субъекта учета).

При этом указанный порядок не противоречит положениям федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», утвержденного приказом Министерства финансов Российской Федерации 07.12.2018 N 256н.

Учитывая изложенное, внесение изменений в Приказ N 52н по применению Ведомости (ф. 0504210), предлагаемых Министерством здравоохранения области, по мнению Департамента, нецелесообразно.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Терминология

Тот, кто помещает что-либо на хранение, называется в журнале поклажедателем. Причем это может быть как отдельное лицо, так и целая организация. Помещать и принимать материальные ценности в этом случае могут разные лица. Главное, чтобы они являлись сотрудниками этой организации и имели соответствующие полномочия либо доверенности. Принимающее и возвращающее товарно-материальные ценности лицо чаще всего одно и то же – кладовщик.

ВАЖНО! Журнал предусматривает возможность взаимодействия и с другим сотрудником при возврате. Таким образом, осуществлять принятие и возврат могут разные сотрудники

Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом

Таким образом, осуществлять принятие и возврат могут разные сотрудники. Если они имеют на это право, вносят свои данные и расписываются за осуществление какой-либо операции, то она совершается легально. В любом случае вестись бумага должна только материально ответственным лицом.