Заявление в налоговый орган об отмене приостановления операций по счетам (блокировки расчетных счетов) в связи с уплатой задолженности по налогу, пеням, штрафам (образец заполнения)

Содержание:

- Причины для блокировки расчетного счета налоговой инспекцией

- Счёт заблокировали приставы

- Статья 81 Федерального закона «Об исполнительном производстве»

- Но делать это нужно самим, а не с помощью банка

- Причины блокировки счета организации

- 1) Вы не сдали декларацию

- 2) Вы не ответили налоговой на ее запрос или уведомление

- 3) Вы не заплатили налог, пеню или штраф

- 4) Вы не представили расчёт по НДФЛ работников

- 5) Вы не соблюдаете требования электронного документооборота

- 6) Вы не предоставили расчёт по страховым взносам (РСВ)

- 7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

- Вы совершили нетипичную или подозрительную операцию

- Чем грозит блокировка?

- Налоговая заблокировала расчетный счет – как разблокировать?

- Причины введения ограничений по счету

- Порядок разблокировки

- Как узнать о блокировке

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки. Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (п. 3 ст. 76 НК РФ):

несдача налоговой декларации на протяжении 10 рабочих дней с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 10-му рабочему дню с даты окончания срока, отведенного для подачи декларации;

ВНИМАНИЕ! С 01.07.2021 года срок блокировки счетов при просрочке отчетности изменили до 20 дней. При этом налоговики должны уведомлять налогоплательщика о предстоящей блокировке не менее чем за 14 дней до принятия соответствующего решения

Подробнее о нововведениях читайте здесь.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводят:

- неотправка расчета 6-НДФЛ или расчета по страховым взносам на протяжении 10 рабочих дней с даты окончания срока (после 01.07.2021 — 20 дней), отведенного для его подачи (п. 3.2 ст. 76 НК РФ);

- необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Счёт заблокировали приставы

Причины. Если вы кому-то задолжали, то по закону долг взыскивают судебные приставы. Чаще всего они списывают сумму долга со счёта должника и передают деньги кредитору.

Как узнать. Пристав выносит постановление об обращении взыскания и отправляет его по почте владельцу счёта и банку в качестве поручения. После этого банк сразу списывает нужную сумму со счёта. Если денег не хватает, он блокирует счёт. Все поступающие деньги будут автоматически идти на погашение долга (). Но бывает, что приставы сразу блокируют всю сумму на счету, чтобы позже списать сумму долга.

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«На практике владелец счёта узнаёт о блокировке, когда баланс счёта неожиданно уменьшился. Тогда нужно обратиться в банк: он обязан сообщить номер исполнительного производства и исполнительного документа, на основании которого списаны деньги, и фамилию пристава, который его подписал. Найти данные об исполнительном производстве, а также контакты подразделения и пристава, который им занимается, можно на сайте Федеральной службы судебных приставов».

Что делать. Если счёт заблокирован по инициативе приставов, то денег на нём, скорее всего, уже нет. Но если деньги всё же есть, банк сможет провести платежи первой, второй, третьей очереди: судебные приставы блокируют платежи выше четвёртой очереди.

Если счёт заблокировали законно. Чтобы снять блокировку, погасите долг. Это можно сделать банковской картой на сайте Федеральной службы судебных приставов или банковским переводом на реквизиты отделения службы приставов. После оплаты долга сообщите об этом приставу — по телефону или письмом.

Если счёт заблокирован незаконно. Для отмены ареста подайте заявление с возражениями на имя пристава и приложите копии подтверждающих документов. Если пристав отказался отменить арест — идите в суд.

Статья 81 Федерального закона «Об исполнительном производстве»

В ситуации, если блокировка р/с оказалась незаконной, пострадавшая сторона вправе рассчитывать на выплату процентов за каждые сутки просрочки. Начисление производится на сумму, которая была на аккаунте в момент «заморозки».

Наложение ареста на денежные средства должника регламентируется статьей 81 Федерального закона «Об исполнительном производстве».

При получении постановления ФССП, касающегося розыска или ареста счета, сотрудник банка должен:

- исполнить постановление в минимальные сроки и сообщить об этом в письменной форме судебному приставу-исполнителю

- остановить расходные операции по указанному счету в пределах обозначенной суммы

- если реквизиты денежных средств неизвестны, то предоставить информацию судебному приставу о реквизитах счета и карты должника и об остатке суммы на них

- при недостатке или отсутствии средств на карте, банк приостанавливает расходные операции по счету, до исполнения постановления

- в случае, если арест наложен на всю сумму на карте, а задолженность меньше, то судебный пристав должен быстро вернуть лишнюю сумму

При наложении ареста на карту Сбербанка, владельцу приходит SMS-сообщение на мобильный телефон. Иногда человек узнает об этом при попытке снять деньги с карты. Если арест уже проиизведен следует действовать таким образом:

- Получить информацию о причине ареста карты:

- позвонить в службу Сбербанка и уточнить причину блокировки. Телефон горячей линии напечатан на обратной стороне карты. Арест банковской карты происходит по постановлению суда

- посмотреть детализацию счета через личный кабинет онлайн-банка или посетив ближайший офис банка. В отделении банка вам могут предоставить информацию по исполнительному производству с указанием ФИО исполнителя-пристава

- можно проверить есть ли задолженность и на сайте Госуслуг. Возможно, не оплачен какой-либо штраф или крупный платеж

- обратиться в службу судебных приставов за получением информации, что послужило причиной ареста

- Устранить причину блокировки средств:

- погасить образовавшийся долг. После этого обратиться с заявлением в ФССП о снятии ареста

- если нет финансовой возможности заплатить всю сумму по долгу, то нужно идти на контакт с судебными приставами и решить с ними вопрос о погашении задолженности, приемлемыми для вас способами. Например, частичное погашение долга с заработной платы

- когда задолженность будет погашена, судебный пристав направит требование в банк на разблокировку счета

- В случае, если вы считаете арест неправомерным или ошибочным, следует обратиться к уполномоченным судебным исполнителям:

- если заблокирована зарплатная карта или списана сумма социального пособия, то нужно подать заявление в службу судебных приставов с информацией о номере счета карты. Лучше такое заявление составить в двух экземплярах, и поставить отметку о вручении

- к заявлению приложить подтверждающий документ о перечислениях (справку с места работы или органа социальной защиты) на карту Сбербанка

- получив заявление с информацией о характере выплат на счет, пристав должен снять арест в день обращения

- Для того, чтобы обжаловать неправомерные действия, совершенные сотрудниками по приостановлению расходных операций с карты, нужно собрать пакет документов, доказывающий вашу правоту:

- написать жалобу в суд и попросить отменить постановление об аресте

- приложить копию постановления об исполнительном производстве и блокировке счета

- подготовить выписку из банка о списании средств с карты

- Сделать это нужно в десятидневный срок, со дня ареста. Но этот способ длительный, так как на протяжении всего процесса карта останется заблокированной

Но делать это нужно самим, а не с помощью банка

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ, а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

Причины и нюансы блокировки подробно описаны в ст. 76 НК:

- У вас долг по налогам и взносам. Налоговая ждала, пока вы заплатите сами. Потом прислала вам требование. Потом подождала еще, а недоимка так и не погашена.

- Вы не сдали в срок декларацию или отчетность. Через 10 дней налоговая может заблокировать вам счет. Вы не сможете им полноценно пользоваться, пока не отчитаетесь.

- Налоговая провела проверку и начислила штраф. Если у вас нет имущества, которое может стать обеспечением для исполнения решения, есть основания для блокировки. Иногда счет блокируют сразу после проверки.

Пример с недоимкой по налогу. У вас лежит в банке 100 тысяч рублей — это деньги на аренду, зарплату или просто ваш личный остаток как ИП. Вы начислили, но не заплатили налог, допустим 10 тысяч рублей.

Налоговая пришлет в банк решение, по которому вы сможете проводить платежки на 90 тысяч рублей, а на оставшиеся 10 тысяч не сможете. Причем иногда приходит решение о приостановлении операций, а требования о списании денег еще нет.

В итоге у вас и деньги не списывают, и остатком на счете нормально пользоваться нельзя.

Эта история с блокировками касается только бизнеса — компаний и ИП. На физических лиц статья 76 НК не распространяется.

Решение о приостановлении операций налоговая пришлет в банк и вам. Скорее всего, вы получите его позже. Но если у вас заботливый банк, он сразу сообщит вам в смс, в личном кабинете и мобильном приложении, что к нему пришло решение из налоговой.

В любом случае сообщить о блокировке по решению налоговой банк сможет, только когда сам получит решение. Исполнить его он обязан сразу. То есть вы узнаете от банка о фактическом приостановлении операций и причине блокировки, а не о планах налоговой.

Честный и законопослушный банк не может так сделать. А если какой-то банк так сделает, это ничего не говорит о его заботе — скорее, это подвох и повод создать клиенту серьезные проблемы. И может быть, даже всем клиентам.

Блокировка — это одна из крайних мер со стороны налоговой. К ней прибегают, когда напоминания о недоимке и требования ее погасить не сработали. И когда срок отчета наступил, а налогоплательщик его не предоставил.

Налоговой больше ничего не остается, как заблокировать счет. Обычно после этого налоги сразу платятся, а отчеты сдаются.

Если банк предупреждает клиента о предстоящей блокировке, фактически он так помогает уйти от ответственности перед государством. Причины и обстоятельства приостановления операций по счету бывают разные, а иногда ошибается и налоговая. Но банк не имеет права в это лезть и разбираться, кто виноват.

У нас нет подтверждения этой информации. Есть только пост в мессенджере, из которого нельзя определить достоверность сообщения

Возможно, это ложная новость или повод привлечь внимание. «Коммерсант» пишет, что банк свою причастность к этому сообщению не подтвердил

Заранее узнать о решении налоговой по поводу приостановления операций может кто угодно: банк, сам налогоплательщик, конкурент, партнер или просто любопытный человек. На сайте налоговой есть сервис для информирования банков. Там даже логиниться не нужно — вводите ИНН фирмы или ИП и БИК банка и узнаете о приостановлениях по счету.

Все банки проверяют наличие решений через этот сервис еще до того, как открыть счет. И потом тоже им пользуются. Так могут делать и налогоплательщики.

По закону нельзя открывать счета, если у клиента есть приостановление от налоговой. Если один счет заблокировали, второй открыть не получится ни в этом банке, ни в другом.

Сначала нужно вовремя об этом узнать

Желательно получить информацию не перед проведением важной платежки в пятницу вечером и не в последний день месяца, когда нужно закрывать квартал. Банк должен сообщить об этом, как только получил такое решение и приостановил операции

Как только вы узнали о приостановлении, нужно разобраться, в чем дело. В этом тоже поможет банк. Как минимум вы узнаете, что делать дальше. Выполните требования налоговой. Если дело в задолженности — оплатите.

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки! Получить бесплатный доступ на 14 дней

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по данному счету. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим четыре основных случая.

1) Вы не сдали декларацию

Опоздание с подачей декларации на пару дней таким наказанием не грозит. Счет заблокируют, если вы не сдали декларацию в течение 10 дней после окончания сроков сдачи отчётности. Никаких ограничений на сумму блокировки нет, плэтому налоговая может заблокировать все деньги на счетах. Блокировать счет могут в течение трез лет со дня истечения срока сдачи декларации.

Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление данных по требованию ИФНС — это не основание для блокировки расчётного счета. В п. 3 статьи 76 НК РФ говорится о непредставлении только налоговой декларации.

2) Вы не ответили налоговой на ее запрос или уведомление

Вы не подтвердили квитанцией приём от налоговой:

- требования о представлении документов в налоговую;

- требования о представлении пояснений;

- уведомления о вызове в налоговую.

Спустя 6 дней с момента отправки требования налоговиками, а потом еще 10 дней без ответа, расчетный счет заблокируют. Вам нужно направить квитанцию о приеме требования, ответить «да, я получил»

При этом неважно, когда вы предоставите документы по требованию

3) Вы не заплатили налог, пеню или штраф

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 дней требование считается вами полученным. Еще 8 дней вам дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев в праве вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). Вынеся такое решение, налоговая отправляет в банк инкассовое поручение на взыскание с указанного в этом поручении счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае расходные операции приостанавливаются только на сумму задолженности, остальные деньги можно использовать.

По новым правилам, которые вступили в силу с 2021 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога прсрочено на три года и больше.

4) Вы не представили расчёт по НДФЛ работников

С 2021 года работодатели обязаны предоставлять по НДФЛ за своих работников ежеквартальный расчёт. И по истечении 10 дней не предоставившим заблокируют расчётные счета. Эти изменения в НК РФ указаны в законе №113-ФЗ от 02.05.2015.

5) Вы не соблюдаете требования электронного документооборота

Если вам полагается сдавать отчетность в электронной форме, но вы в течение 10 рабочих дней со дня возникновения такой обязанности не представили отчетность в ИФНС или представили ее в бумажной форме — ваш счет имеют право заблокировать.

6) Вы не предоставили расчёт по страховым взносам (РСВ)

С 30 августа 2021 года вступил в силу закон № 232-ФЗ от 29.07.2018, наделивший налоговиков правом блокировать расчетные счета за непредставление РСВ. Напомним, что РСВ за 2021 год нужно сдать до 30 января 2021 года. Опоздание с отчетом более чем на 10 дней приведет к блокировке счетов.

7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

Если по результатам выездной проверки вам доначислили пени, налоги и штрафы, налоговая может вынести решение о запрете на отчуждение имущества организации без своего согласия. После этого, счета могут заблокировать на сумму долга, которая не покрыта стоимостью имущества компании.

Вы совершили нетипичную или подозрительную операцию

Государство продолжает борьбу с мошенниками, поэтому решило наделить банки правом блокировать счета с подозрительными операциями. Эта мера действует с 26 сентября 2021 в соответствии со ст. 3 ФЗ от 27 июня 2021 г. № 167-ФЗ

Если банк заподозрит, что до вашего счета добрался мошенник — он запретит подозрительную операцию и сообщит вам об этом. Если вы подтвердите операцию, ее незамедлительно проведут, а если с вами не удастся связаться — заморозят на два дня. В течение этого времени можно отменить платеж, иначе он отправится по указанным реквизитам.

Чем грозит блокировка?

Многие предприниматели, узнав о блокировке счета впадают в панику, т.к. не могут сразу определить, по какой причине заморожен счет, тем более, что в голове рисуются самые страшные варианты событий. И большие проблемы блокировки счета действительно возможны, ровно, как и незначительные.

Важно понимать, по какой причине счет заблокирован. Это поможет определить дальнейшие последствия и ликвидировать их

Если счет заблокирован из-за неоплаты налогов, то блокировка будет продолжаться до их полной оплаты. Но если денежных средств недостаточно, то счет будет заморожен, а также налоговая отправит решение о приостановлении (а позже – о списании денежных средств) в другие имеющиеся расчетные счета организации, или ИП (на все личные счета).

Самый опасный вариант событий – невозможность работать с действующим счетом и открыть расчетный счет в другом банке. Согласно п. 12 ст. 76 НК РФ банк не вправе открывать новые расчетные счета налогоплательщику при наличии решения о приостановлении операций по счетам.

При не сдаче отчетности и другим причинам, описанным в предыдущем пункте, ИФНС также заблокирует действующие счета. Информация о блокировке счета организации и ИП находится на сайте налоговой в свободном доступе, поэтому, при попытке открыть счет в другом банке, в открытии будет отказано.

Если сам банк заподозрил махинации с расчетным счетом, то такому клиенту могут закрыть расчетный счет в одностороннем порядке. Конечно, это можно будет оспорить в суде, либо написать жалобу в ЦБ РФ, но обоснованность своих действий нужно подтверждать документально, что занимает огромное количество времени.

Во всех случаях снятие блокировки несет в себе предоставление необходимых документов.

Также следует понимать, что документооборот по отмене решений о приостановлении на счетах организации иногда не налажен и требует участие самого клиента. Поэтому нужно будет быть готовым к тому, что придется оформлять доверенности, документы и ездить не только в инспекции, но и в сам банк.

Налоговая заблокировала расчетный счет – как разблокировать?

Налоговая обязана своевременно оповестить о блокировке счета ИП или ООО. Когда речь идет о взыскании задолженности, в адрес налогоплательщика должно быть направлено предварительное требование о добровольном погашении долга. А если этого не было – ФНС нарушила законодательство, а значит, должна будет возместить ущерб. Если все сделали правильно, возникает вопрос, а как разблокировать счет в банке, заблокированный налоговой? Если коротко, это происходит так:

- Выяснение причины.

- Устранение нарушения.

- Информирование ФНС о выполнении обязательств.

Чем быстрее организация или ИП начнут заниматься разблокировкой счета, тем раньше они получат доступ к собственным средствам.

Шаг № 1 – выясняем причину блокировки

Нередко невозможность произвести расходную операцию по счету вызывает у владельца панику, что налоговая заблокировала счет в банке. Иногда это происходит из-за проблем на стороне финансового учреждения, недостаточности средств на балансе или перебоями в работе в онлайн-банкинге.

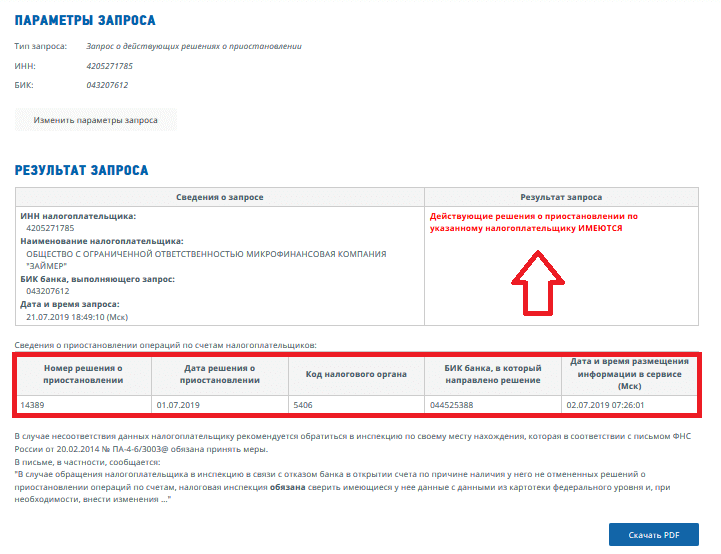

Поэтому сначала нужно убедиться, что счет действительно заблокирован. Для этого можно воспользоваться специальным сервисом ФНС. В форме запроса необходимо выбрать тип – «Запрос о действующих решениях о приостановлении». Здесь же указываем ИНН и БИК. После нажимаем на кнопку «Отправить запрос».

При наличии ограничений в результатах запроса появится соответствующая запись. Основания для блокировки в таблице не указываются, зато здесь можно найти:

- номер и дату решения о приостановлении;

- код налогового органа;

- БИК банка, в который направлено решение;

- дату публикации сведений в сервисе.

Результаты проверки блокировки счета на сайте ФНС

Результаты проверки блокировки счета на сайте ФНС

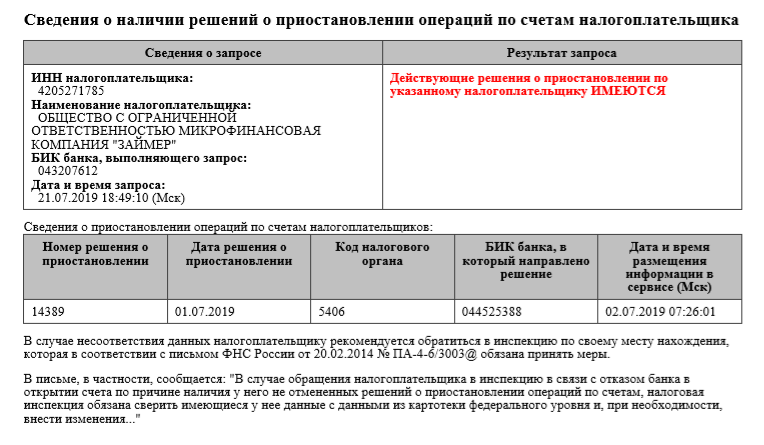

При необходимости результаты проверки можно скачать в формате PDF. Тогда сведения будут отображены в таком виде: Результаты проверки блокировки счета на сайте ФНС в PDF-формате

Результаты проверки блокировки счета на сайте ФНС в PDF-формате

Полученную информацию можно использовать при обращении в ФНС, чтобы выяснить причины блокировки счета.

Шаг № 2 – устранение причин блокировки

Если блокировка счета была произведена ошибочно, об этом нужно уведомить ФНС. Тогда за каждый день блокировки они также должны будут уплатить компенсацию. Но такие ошибки бывают очень редко.

Почти всегда счета блокируют правомерно, и плательщику в зависимости от оснований заморозки нужно:

- погасить имеющуюся недоимку;

- отправить налоговую декларацию в ФНС;

- передать электронную квитанцию о принятии документа (еще лучше – выполнить требования, заявленные в нем).

Шаг № 3 – поставить ФНС в известность о выполнении требований

Делать это необязательно. Даже если ФНС не проинформировать, разблокировка расчетного счета произойдет на следующий день после поступления денег или сдачи нужных отчетов. Данные в банк передаются почти сразу же благодаря использованию электронных каналов связи. Ранее доставка производилась курьерской службой. Это увеличивало сроки разблокировки счета еще на несколько часов, а иногда и дней.

Если важно разблокировать счет как можно быстрее, письменно уведомите ФНС о выполнении своих обязательств. Особенно это актуально для проведения платежей в бюджет, т

к. деньги могут переводиться до 3 суток. Получается, и снятие заморозки произойдет не раньше, чем через это время. Но его можно сократить, передав подтверждающие платежные документы.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 10 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. НК РФ).

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. и п. 10 ст. НК РФ).

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. НК РФ).

Вторая группа оснований для «ареста» счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. НК РФ).

ВАЖНО НА ПЕРИОД ЭПИДЕМИИ КОРОНАВИРУСА

ФНС предписала инспекциям отложить принудительное взыскание налоговой задолженности и применение обеспечительных мер до 1 июля 2020 года. Запрет на блокировку не действует, если непринятие этих мер может повлечь сокрытие активов и (или) возможность совершения иных действий, препятствующих взысканию (письмо ФНС от 26.05.20 № ЕД-20-8/71@, см. «ФНС продлила запрет на блокировку счетов»).

Порядок разблокировки

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет. Чтобы этого не возникало, следует всегда ответственно относиться к требованиям налоговой инспекции. Особенно к требованиям, регламентированным Налоговым кодексом.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Порядок разблокировки предполагает полное погашение задолженности

Порядок разблокировки предполагает полное погашение задолженности

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.

Как узнать о блокировке

ИФНС направляет заявление на блокировку не позднее следующего рабочего дня:

Часто решение налогоплательщику направляется почтой, поэтому узнать от ИФНС о блокировке таким методом оперативно не получится.

Быстрее всего о приостановке движения денег вы узнаете от банка. При направлении платежного поручения в банк кредитное учреждение откажет в его исполнении. Письменно запросите от банка сведения о решении ИФНС. Обычно кредитные учреждения не отказывают своим клиентам в ответе на этот запрос.

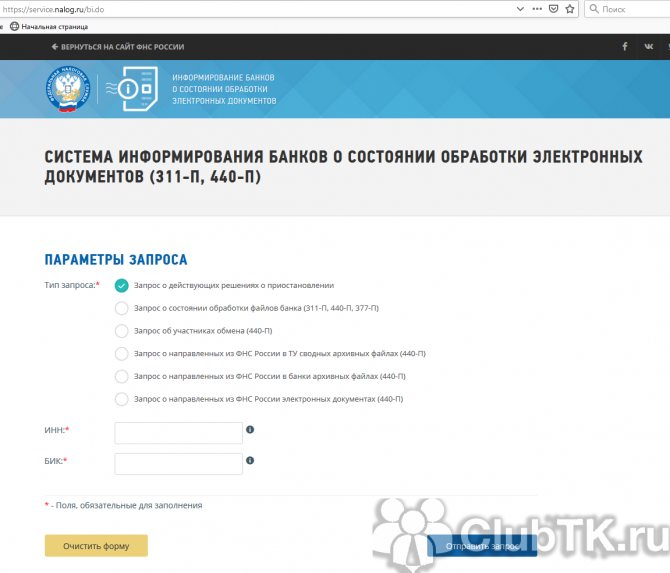

На официальном сайте ФНС nalog.ru существует сервис, который поможет узнать о приостановках безналичных операций налогоплательщика по ИНН.

Нужно ввести данные ИНН компании и БИК обслуживающего банка. Если есть действующие приостановки движения денежных средств, появится соответствующее сообщение со списком вынесенных решений.

Источник статьи: https://clubtk.ru/forms/bukhgalteriya-v-kadrakh/sostavlyaem-pismo-o-snyatii-blokirovki-s-raschetnogo-scheta