Ипотечные программы с государственной поддержкой

Содержание:

- Что это такое?

- Что такое ипотека с господдержкой

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Особенности процедуры получения государственной ипотеки

- Банки: куда обращаться

- Алгоритм действий в банке

- Прямые выплаты

- ТОП-5 банков с выгодными условиями по кредитам с господдержкой

- Ответы на популярные вопросы

- Ипотека плюс материнский капитал

- Рекомендуемые ипотечные продукты других банков

- Предложения кредита с господдержкой

- Ипотека с господдержкой: банки

Что это такое?

Ипотека с государственной поддержкой — это, прежде всего снижение финансового нажима в виде субсидии на проценты банковской ставки в момент оформления займа под жильё от строительной компании.

На 2021 год разработано несколько вариантов поддержки от государства кредитов для приобретения жилой недвижимости:

- Дотирование государством ставки под ипотеку;

- Выдача займа под сертификат материнского капитала;

- Госсубсидия социального займа для многодетных семей;

- Госпрограмма займа для молодой семьи;

- Ипотечный вариант под 6,0%;

- Льготное кредитование по программе для военнослужащих и вышедших в запас;

- Реструктуризация займа при помощи и поддержке со стороны государства.

Условие получение кредита намного выгоднее, чем просто взять банковский заём. Наиболее низкие ставки по кредитным процентам предлагает Сбербанк РФ.

Господдержка по ипотеке имеет свою формулу расчёта — ставка в процентах ЦБ + 3,50% пункта.

Ипотека выдается по ставке, не более 12,0%, а то и меньше.

Cуть госипотеки

Господдержка ипотеки — это программа, которая разработана правительством РФ и направлена на поддержку незащищённых слоев общества и предоставить им льготное кредитование на приобретение жилплощади.

Воспользовавшись данной программой, многие граждане смогли улучшить условия для проживания, или же приобрести недвижимость в частную собственность.

Для участия в таком льготном кредитовании, когда есть поддержка на государственном уровне, необходимо соблюсти некоторые правила и собрать перечень документов.

Что такое ипотека с господдержкой

Нестабильность в экономике РФ в последние годы привела к повышению процентных ставок по ипотечным кредитам во всех банках страны. Вкупе со снижением доходов населения и инфляцией это вызвало стойкое снижение интереса граждан к приобретению жилья в долгосрочный кредит.

В 2015 году правительство приняло решение – с помощью государственной помощи и льгот стимулировать у населения желание брать жильё в ипотеку и тем самым поддержать застройщиков.

Программа получила название «ипотека с господдержкой» и стартовала в мае 2015. Нельзя сказать, что до этого правительство РФ вообще никак не поддерживало граждан, не имеющих возможности приобрести жильё на собственные средства.

До 2021 и после действовали и продолжают действовать другие льготные программы:

- социальная ипотека;

- военная ипотека;

- ипотека для многодетных семей;

- ипотека для молодых семей и молодых специалистов;

- ипотека под маткапитал.

По военной ипотеке на нашем сайте есть отдельная статья.

Ещё одна публикация посвящена ипотеке для молодой семьи.

Выбор льготной ипотеки зависит от статуса заёмщика, его профессии и возраста. Если же гражданин вправе претендовать на несколько видов федеральных льгот, ему стоит выбрать самый выгодный для себя вариант в экономическом и социальном плане.

В чем суть ипотеки с господдержкой

Итак, почему государство проявляет такую активность в стремлении поддержать население в жилищном вопросе?

У программы ипотечной господдержки есть несколько целей:

- поддержка рынка недвижимости;

- стимуляция строительства нового комфортного жилья для населения;

- помощь малоимущим семьям и незащищенным категориям населения;

- повышение покупательской способности граждан.

Спрос на недвижимость – весьма показательный индикатор развитой экономики. Если большая часть населения не участвует в операциях купли/продажи жилья, а на рынке недвижимости царит многолетнее затишье, это явный признак экономической депрессии.

Высокие процентные ставки в коммерческих финансовых организациях сделали кредиты на квартиры и дома недоступными для огромного количества российских семей. Искусственная стимуляция покупательского спроса призвана оживить экономику и увеличить денежный оборот.

Если предоставить жильё тем гражданам, которым оно в данный момент недоступно, у них будет стимул трудиться, повышая собственное благосостояние и улучшая попутно экономическую ситуацию в стране.

Программа имеет целый ряд ограничений. Например, в ипотеку с поддержкой от государства нельзя приобрести жильё на вторичном рынке. Оформить кредит можно только на жильё в новостройках и строящихся домах.

В проекте участвует большинство крупных финансовых организаций России – Сбербанк, Газпромбанк, ВТБ-24, Открытие и другие.

Приобрести недвижимость можно только у застройщиков, связанных с государственными структурами или банками партнерскими обязательствами. Такая взаимосвязь снижает риск для заемщиков (они не станут жертвами строительных афер) и гарантирует финансовым компаниям наличие ликвидных залогов.

До какого года продлена программа господдержки

Первоначально сроки действия программы были ограничены мартом текущего года, но затем проект решили продлить до конца 2023.

Предполагалось, что в марте поднимется ставка по государственной ипотеке, но подобное произошло далеко не во всех банках. Некоторые финансовые учреждения даже снизили годовые проценты с 11% до 10,5-10,7%. Впрочем, конкретная величина ставки – внутреннее дело банковской организации, выдающей кредит.

Подробнее о том, что такое ипотека, читайте в отдельной статье нашего блога.

Помощник

- Ипотека с господдержкой 2020

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

16 апреля 2020 года президент России Владимир Путин провел онлайн-совещание, посвященное поддержке строительной отрасли в сложный для экономики период. Глава государства предложил ввести специальную программу ипотечного кредитования Льготная ипотека 6,5 процентов способна увеличить спрос на жилье среди населения и привлечь дополнительные средства в отрасль строительства.

23 апреля 2020 года было подписано соответствующее постановление о выдаче ипотеки с господдержкой, определившее основные условия выдачи льготных ипотечных кредитов на жилье:

- Ставка 6,5 процентов годовых, действующая на весь период кредитования. Государство компенсирует разницу между льготной ставкой и рыночным показателем.

- Льготная «президентская» ипотека может быть использована для приобретения нового жилья. Это может быть объект, строительство которого завершено, либо покупка недвижимости в стадии возведения. Купить вторичную недвижимость, частный дом или нежилое помещение нельзя. Также не получится оформить ипотеку с господдержкой для рефинансирования действующего кредита на жилье.

- Условия льготной программы предусматривают ограничения максимальной стоимости приобретаемого жилья. Для Москвы, Санкт-Петербурга, Московской и Ленинградской области это 8 000 000 рублей, для других регионов сумма меньше – 3 000 000 рублей.

- Первоначальный взнос не менее 20% от стоимости приобретаемого жилья. Оплатить его можно средствами материнского капитала, либо региональной субсидией – если у заемщика есть право на эти меры поддержки.

- Подать заявку заемщики смогут до 1 июля 2021 года.

- Согласно указу, можно использовать только одну льготу: программу под 6,5 процентов, дальневосточную, военную или семейную ипотеку.

Вопросы и ответы

Кому дают ипотеку с господдержкой под 6,5 процентов?

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Какие банки дают президентскую ипотеку?

Российские банки начали выдавать ипотечные кредиты под 6,5 процентов уже в апреле, не дожидаясь, пока начнет действовать соответствующий указ. Среди них Сбербанк, ВТБ, Дом.РФ, Промсвязьбанк и другие. В дальнейшем к ним могут присоединиться другие финансовые организации – федеральные и региональные.

Как получить ипотеку под 6,5 процентов?

Необходимо в срок до 1 июля 2021 года подать заявку в один из банков. Также потребуется предоставить стандартный пакет документов. Точный перечень лучше уточнить непосредственно у кредитора. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости приобретаемого жилья.

Задайте свой вопрос

Пять простых шагов к ипотекеТребования к заемщику ипотеки

Справка 2-НДФЛ для ипотекиИпотека без первоначального взноса

Причины отказа банков в оформлении ипотекиОсобенности ипотеки в новостройках

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Особенности процедуры получения государственной ипотеки

Если принято решение оформить ипотеку с поддержкой от государства, нужно быть готовым к длительному и многоэтапному процессу. При должном упорстве и наличии желания есть шанс добиться выгодного кредитования, даже при наличии скромных заработков и минимальных накоплениях.

Если принято решение оформить ипотеку с поддержкой от государства, нужно быть готовым к длительному и многоэтапному процессу. При должном упорстве и наличии желания есть шанс добиться выгодного кредитования, даже при наличии скромных заработков и минимальных накоплениях.

Схема действий, как оформить государственный ипотечный займ, выглядит следующим образом:

Тщательное изучение социальных проектов, утвержденных на федеральном и местном уровнях. При поиске программ следует исходить из своего материального положения, возраста, профессиональной принадлежности, численности семьи и иждивенцев и т.д. Уточнение в местной администрации или компетентной госструктуре условий реализации программы (муниципалитет, Пенсионный фонд, органы соцзащиты и т.д.) Подтверждение статуса, необходимого для использования господдержки (для материнского капитала – получают семейный сертификат, для социальной ипотеки – обретение статуса «нуждающихся в улучшении условий проживания»). Предварительный сбор документов

После получения подтверждения о возможности применения льготы обращаются в банк для оформления льготной ипотеки (обращают внимание на банки, работающие с госпрограммами). Когда банк даст согласие на оформление, одобрив заявку, выбирают подходящее жилье

В органы, ответственные за перечисление государственной субсидии, обращаются после того, как банк подпишет ипотечный договор на условиях, предполагающих участие в госпрограмме. Рассмотрев заявку на реализацию льготы, государственные органы сообщают свое решение, и при полном соответствии требованиям, перечисляют средства. Так как получить всю сумму по государственной ипотеке нельзя, оставшаяся часть погашается гражданами самостоятельно, а жилье переходит в собственность.

Банки: куда обращаться

Перечень банков-участников программы утверждает Минфин. В их число сейчас входит Сбербанк, Россельхозбанк, УралСиб, ВТБ, Газпромбанк, Промсвязьбанк, Росбанк, КС банк, Живаго банк, Кредит Урал банк, Всероссийский банк развития регионов, Российский национальный коммерческий банк, Абсолют банк, Московский кредитный банк, Возрождение, Совкомбанк, Трансапитал банк, Ак барс, Инвестиционный торговый банк, Западно-сибирский коммерческий банк, Центр-инвест, Кошелев-банк, Металлургический инвестиционный банк, Кубань-кредит, Прио-Внешторгбанк, Актив банк, Зенит, Курский промышленный банк, банк «Сантк-Петербург», Дальневосточный банк, Сургутнефтегазбанк, Энергобанк, Уральский финансовый дом, СЕВЕРГАЗБАНК. Список постоянно дополняется, выходят новые приказы. Список последних приказов публикуется на этой странице сайта Минфина.

Оформить ипотеку или обратиться за рефинансированием кредита вы можете и в «Дом.РФ» — акционерное общество «банк ДОМ.РФ» или АО «ДОМ.РФ» (ранее АИЖК). Эти организации учреждены государством. Большинство ипотечных кредитов с господдержкой выдается именно «Дом.РФ».

Алгоритм действий в банке

После сбора заёмщиком всех необходимых документов, ему необходимо обратиться в ближайшее отделение Сбербанка РФ, или же банк, который принимает участие в льготном кредитовании по государственной поддержке.

Если ипотека оформляется на двоих с супругой, значит, супруга также должна навестить вместе с Вами банковское отделение.

Также сотрудник банка может рассчитать ипотеку, а также проинформирует Вас, до какого года действует Ваша ипотека с государственной поддержкой.

Также расскажет Вам всё о форс-мажорных обстоятельствах и как необходимо в таких случаях производить выплаты.

Банковский сотрудник поможет написать заявление и заполнить анкету на предоставление ипотеки с господдержкой.

А также занести ваши данные в черный список своего банка.

Заявление на выдачу ипотеки рассматривается на протяжении 5 банковских дней, и в любых ситуациях информируют заявителя — предоставления кредита, или же в случае отказа с указанием причины, по которой банк отказал просителю.

Способы выдачи банковской ипотеки с господдержкой

Если служба безопасности банка дала подтверждение в Вашей благонадёжности и платежеспособности, тогда происходит на Ваше имя начисление финансовой суммы займа.

Выдает банк финансы по нескольким способам:

- Заемщик может получить всю сумму ипотеки наличными в кассе банковского отделения;

- Деньги переводятся на дебетовую банковскую карту заёмщика;

- Ложатся в ячейку в банке, которая оформлена на застройщика покупаемой жилплощади;

- Финансы переводятся на счёт застройщика покупаемой недвижимости.

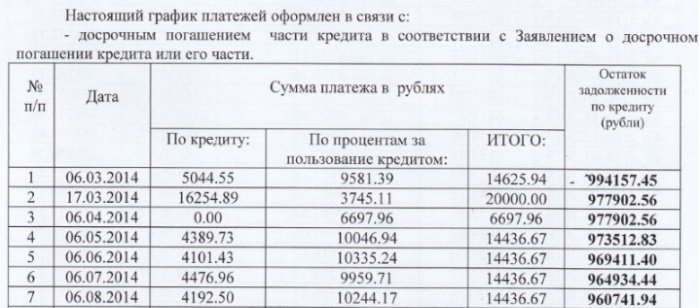

В документе указано, сколько процентов ежемесячно необходимо вносить по ставке банка, а также сумму на погашения тела займа.

Указаны суммы погашения, а также сроки внесения финансовых средств.

Указаны суммы погашения, а также сроки внесения финансовых средств.

Прямые выплаты

Департамент предпринимательства и инновационного развития города Москвы предоставляет бизнесу субсидии на покрытие понесенных расходов, в том числе затрат на развитие предприятия. Суммы компенсаций могут составлять от нескольких сотен тысяч до нескольких миллионов рублей.

В 2020 году программу субсидирования расширили, чтобы поддержать предпринимателей в период пандемии. Так, стало больше видов возмещаемых расходов, выросло количество субсидируемых сфер деятельности и упростились требования к получателям. Кроме того, на некоторые виды компенсаций стало проще подать заявку. Сейчас это можно сделать онлайн на едином портале для взаимодействия бизнеса и власти в Москве mbm.mos.ru.

В результате малый и средний бизнес смог получить средства на покупку и лизинг оборудования, уплату франчайзинговых и коммунальных платежей, продвижение продукции на сервисах по доставке еды, обучение персонала, участие в выставках, экспорт продукции и многое другое.

Поддержка МСП: город одобрил субсидии и гранты почти на три миллиарда рублейНовые форматы и поддержка города: как меняется экономика в условиях пандемии

В 2021 году программу субсидирования расширили. В конце прошлого года Правительство Москвы уже приняло пятый антикризисный пакет мер поддержки. Так, на субсидию могут рассчитывать представители креативной индустрии и участники межотраслевых (отраслевых) кластеров в составе инновационного кластера в Москве. Кроме того, компенсацию предоставят за участие в международных конкурсах и фестивалях, продвижение товаров или услуг на рекламных площадках в интернете.

Упростится процедура рассмотрения и экспертизы заявки. Если заявитель предоставит неполный комплект документов, то он сможет доработать ранее поданную заявку. Ее рассмотрение можно один раз приостановить на 10 рабочих дней.

Столичные промышленные компании, в том числе относящиеся к субъектам малого и среднего предпринимательства, могут получить субсидии и от Департамента инвестиционной и промышленной политики Москвы. До 100 миллионов рублей в год предоставляют на возмещение затрат по лизингу, до 200 миллионов рублей в год — на возмещение затрат на уплату процентов по кредитным договорам, договорам займа и на приобретение оборудования. Еще можно возместить затраты на технологическое присоединение объектов капитального строительства к инженерным сетям. На один земельный участок выделяют не более 100 миллионов рублей в год.

ТОП-5 банков с выгодными условиями по кредитам с господдержкой

В программе государственной поддержки участвуют десятки банковских учреждений. Все они предлагают довольно выгодные процентные ставки и комфортные кредитные условия.

Так, в Сбербанке можно оформить ипотеку под 11,4% годовых. Причем ставка фиксирована на весь срок кредита. Установлен минимум – 300 000 руб. и максимум 3 млн. для регионов.

Ипотека выдаётся исключительно под жильё в новостройках или недвижимость на стадии возведения. При этом банк не лимитирует сроки окончания стройки.

Если у семьи не хватает совместного дохода для внесения выплат, они могут привлечь одновременно до 3 созаёмщиков.

Обязательно страхуется недвижимость и жизнь заемщика. Если клиент отказывается от второго вида страховки, ставка автоматически поднимается на 1%.

В других банках условия могут различаться.

В таблице представлены 5 наиболее популярных в российских банках программ:

| № | Банк | Процентная ставка | Преимущества программы |

| 1 | Сбербанк | 11,4% | Скрытые комиссии отсутствуют |

| 2 | ВТБ 24 | от 11,4% до 12% | Льготные условия оформления по 2 документам |

| 3 | Россельхозбанк | 10,9% | Лояльное отношение к досрочному погашению (возможно полное закрытие долга с первого месяца) |

| 4 | Газпромбанк | 10,9% | Минимальный возрастной предел для оформления займа – 20 лет |

| 5 | Открытие | 11,55% | Не требуются поручители, на период строительства приобретаемого объекта ставка не повышается |

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Ипотека плюс материнский капитал

Также семьи могут воспользоваться программой «Ипотека плюс материнский капитал»: от 6,5%, максимальная сумма кредита не установлена (минимальная 300 тыс. рублей). Средства материнского капитала могут быть использованы только в качестве первоначального взноса. Но часть денег (если останутся) можно направить и на погашение кредита.

Материнский капитал — одна из мер государственной поддержки, поэтому в этой статье мы не могли не упомянуть о программе «Ипотека плюс материнский капитал». Однако к категории «ипотечные программы с господдержкой» она не имеет никакого отношения.

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,9

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Предложения кредита с господдержкой

Некоторые банки уже выдали в 2019 году первые кредиты с государственной поддержкой в рамках программ «Семейный автомобиль» и «Первый автомобиль», которые продолжают свое действие с 1 марта. Опыт их реализации показывает, что воспользоваться льготами успеют не все. Стартовав в 2017 году, программы, рассчитанные на два года, завершились уже через три месяца – из-за исчерпания заложенного бюджета. Повторилась ситуация и в 2018-м: за четыре месяца были достигнуты установленные показатели (продано более 80 тысяч автомобилей). Учитывая современные тенденции, эксперты склонны утверждать, что и выделяемые сейчас на господдержку 3 миллиарда рублей будут востребованы, а новые автомобили в рамках госпрограммы найдут своих владельцев в те же рекордные сроки.

Условия программ во многом схожи:

- стоимость автомобиля – не более 1 000 000 рублей (нововведение 2019 года, ранее лимит составлял 1,45 млн рублей для семьи, и 1,5 млн рублей для первой машины);

- залог на автомобиль до полного расчета с банком;

- отсутствие других автокредитов;

- масса автомобиля – не более 3,5 тонн;

- сборка автомобиля на территории РФ.

Получившим одобрение покупателям компенсируется за счет государства 10 % (на Дальнем Востоке – 25 %) указанной в документах стоимости автомобиля. Они также освобождаются от уплаты НДФЛ с полученной субсидии.

-

Семейный автомобиль.Чтобы взять кредит с господдержкой по этой программе, названные выше условия дополняются следующим: заявитель воспитывает двух (или более) детей в возрасте до 18 лет.Срок может быть продлен до достижения ребенком большего возраста, если он обучается на очном отделение вуза или проходит службу в рядах Вооруженных сил. При этом не имеет значения кровное родство, главное, чтобы на усыновленных детей были оформлены все требуемые законодательством документы. Не является причиной для отказа в льготном кредитовании и развод родителей – тот, на чьем иждивении находятся дети, имеет право купить автомобиль в рамках программы.

В случае, когда ребенок находится на государственном обеспечении, или родитель лишен прав на отпрысков, не получится. Нельзя иметь и регистрацию за границей.

- Первый автомобиль.Стать участником этой программы и купить авто в кредит с господдержкой можно при наличии документов из Госавтоинспекции, подтверждающих, что человек никогда ранее не являлся собственником автотранспорта.Названные программы востребованы людьми. И тем, кто не успел воспользоваться шансом в предыдущие годы, сейчас самое время обращаться в банк, чтобы снова не остановиться в шаге от мечты о личной машине.

Ипотека с господдержкой: банки

Помимо Сбербанка, банков-участников программы не так много. Рассмотрим наиболее известные финансовые организации, дающие ипотеку с господдержкой.

- ВТБ24. Это крупный банк, отделения ВТБ24 есть во многих городах. Он предлагает следующие условия: ставка 11,4%, первый взнос не менее 20%, срок до 20 лет, досрочное погашение без штрафов, комиссий нет. Требования к заемщику не отличаются от условий Сбербанка, но возраст на момент окончания выплат не должен превышать 70 лет (в Сбербанке 55-60). Учитывается положительная кредитная история.

- Ипотека с господдержкой: Россельхозбанк. Банк предлагает ставку в 11,3%, сроком до 30 лет, сумма от 100 тысяч до 3-8 млн в зависимости от региона. Комиссий нет, страховка обязательна. Можно привлекать созаемщиков, но не более 3 (супруги обязательно являются созаемщиками). Одобренная заявка считается действительно до 3 месяцев.

- Ипотека с господдержкой: Газпромбанк. Ставка в этой кредитной организации колеблется от 11,5% до 12%. Процент зависит от первоначального взноса, суммы, срока и наличия страхования. Первый взнос не должен быть менее 20% от стоимости жилья. Срок до 30 лет. Если вы вносите более 50% от стоимости в качестве первого взноса, вам могут снизить процент (до 10,9%).

- Банк Возрождение: ипотека с господдержкой. Это столичный банк, его отделения расположены в основном в Московском регионе. Ставка 12%. Если нет страховки, ставка будет еще выше. Стоит помнить, что, если вы не оформили страховку сразу, до заключения договора, а сделали это позже, проценты пересчитываться не будут.

- Ипотека с господдержкой: банк Москвы. Банк Москвы предлагает бюджетникам ставку в 11,15%, для остальных участников программы, не работающих в бюджетной сфере, 11,4%. Срок от 3 до 30 лет, первый взнос от 20%. Оформить ипотеку можно по 2 документам, но нужно подтвердить участие в программе. Процент фиксированный, во время строительства и после его окончания ставка не меняется.