Статья 90 гпк рф. основания и порядок освобождения от уплаты государственной пошлины, уменьшения ее размера, предоставления отсрочки или рассрочки уплаты государственной пошлины

Содержание:

- Форма и содержание ходатайства

- Содержание ходатайства

- Как пишется ходатайство о рассрочке уплаты госпошлины

- Законность предоставления отсрочки

- Определение Верховного Суда РФ от 24 марта 2020 г. N 305-ЭС20-5524 по делу N А40-78267/2019 О предоставлении отсрочки по уплате государственной пошлины

- Комментарий к Статье 333.35 НК РФ

- Пояснительная записка к Ходатайству

- Законность предоставления отсрочки

- Как получить рассрочку или освобождение от госпошлины

- Ходатайство об отсрочке уплаты госпошлины в гражданский суд.

- Комментарий к статье 90 ГПК РФ в новой редакции

- Правила предоставления отсрочки

- Основания для заявления ходатайства

- Срок предоставления отсрочки госпошлины

Форма и содержание ходатайства

Несведущему человеку, для успешной подачи заявления на отсрочку, необходимо изучить немало законодательных актов, которые устанавливают правила и условия осуществления этого действия. Кроме того, необходимо верно истолковать законодателем нормы.

С другой стороны, мы все же настоятельно советуем, воспользоваться советами наших специалистов, ведь кроме составления ходатайства, нужно подготовить и другие документы, которые смогут убедить суд в принятии необходимого решения.

Здесь нужно сказать и о том, что допущенные неточности, отсутствие или наличие указаний на какие-либо факты, может повлечь отказ предоставления отсрочки.

Содержание ходатайства

Заявление об отсрочке, пожалуй, единственный вид ходатайства, которое может быть подано только одновременно с подачей иска.

Это объясняется тем, что госпошлина должна быть уплачена на момент подачи иска, а неоплата госпошлины является основанием для отказа в приеме искового заявления.

Просьбу об отсрочке, таким образом, можно:

либо интегрировать в текст искового заявления после слова «прошу», совместив эту просьбу с исковыми требованиями по существу иска;

либо оформить отдельным заявлением.

Вне зависимости от способа подачи ходатайства, оно должно содержать в себе:

- сумму госпошлины, которая подлежит оплате;

- изложение причин, по которым истец не может оплатить госпошлину;

- перечень доказательств, подтверждающих трудное материальное положение;

- срок, на который истец просит предоставить отсрочку;

- обязательство оплатить госпошлину в полном объеме по истечении срока;

- просьбу принять исковое заявление к производству суда без оплаты госпошлины.

Форма ходатайства определяется тем, какой способ подачи выбрал истец.

Если формой подачи выбрано интегрирование в исковое заявление, то просьба излагается в резолютивной (просительной) части иска, а документы, прилагаемые в качестве подтверждения тяжелого материального положения, включаются в общий список прилагаемых к иску документов.

Если же ходатайство оформляется в виде отдельного документа, то оно должно включать в себя:

- ФИО и адрес истца;

- название документа – «ходатайство» или «заявление»;

- сведения о подаваемом иске;

- объяснение причин, по которым истец не может уплатить госпошлину;

- собственно просьбу о предоставлении отсрочки, с указанием желаемого срока отсрочки. Сразу отметим, что отсрочка не может быть предоставлена на срок, выходящий за дату вынесения решения. Поэтому, если определиться со сроком трудно, рекомендуем привязать его к какому либо процессуальному событию, например дню окончания судебного разбирательства;

- список приложений;

- дату составления заявления и подпись истца.

Как пишется ходатайство о рассрочке уплаты госпошлины

|

Ходатайство о рассрочке уплаты госпошлины или предоставлении отсрочки должно быть внесено в суд одновременно с исковым заявлением (апелляционной жалобой) или иным документом, требующим уплаты пошлины. В противном случае (если направить ходатайство отдельно) оно будет оставлено без рассмотрения, равно как и поданный следом иск.

Подпишитесь на рассылку

Для того чтобы ходатайство было удовлетворено с максимальной вероятностью, при его составлении следует уделять внимание аргументации невозможности выплатить полную сумму госпошлины единовременно. Лучше всего воспользоваться готовым шаблоном или изучить образец на любом из тематических ресурсов глобальной сети

Так, в описательной части ходатайства о рассрочке (отсрочке) уплаты госпошлины (документ может быть оформлен в виде заявления) должны быть указаны следующие сведения:

- предмет иска (жалобы);

- отметка о необходимости уплаты госпошлины в силу статьи 333.19 НК РФ;

- ссылка на статью 333.20 НК РФ, в соответствии с которой суды общей юрисдикции и мировые судьи вправе отсрочить (рассрочить) уплату госпошлины;

- ссылка на статью 333.41 НК РФ, предусматривающую порядок предоставления отсрочки (рассрочки) уплаты госпошлины;

- ссылка на часть 1 статьи 64 НК РФ, регулирующую сроки предоставления отсрочки (рассрочки) уплаты госпошлины;

- обоснование необходимости предоставления отсрочки;

- указание на дату предполагаемого наступления возможности уплаты госпошлины либо срока рассрочки с отметкой о поэтапном внесении денежных средств.

Важно: подобные ходатайства актуальны исключительно для гражданских и арбитражных дел — уголовное судопроизводство уплаты государственной пошлины не предполагает ни при каких условиях.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Законность предоставления отсрочки

Рассматривая этот вопрос, необходимо понимать, что судья не может принять решение просто на основании вашего заявления. Поэтому, больше всего внимания, нужно уделить доказанности условий, которые излагаются в качестве аргументов, для получения отсрочки.

Другими словами, заявитель должен приложить документы, подтверждающие отсутствие материальных ресурсов.

Таковыми закон признаёт:

- Справка от налоговиков, имеющая в своём составе сведения обо всех банках, в которых у организации открыты расчётные счета

- Подтверждающие отсутствие денег банковские выписки с расчётных счетов

- Другие документы, допустимые законом в таких случаях (договора поставок, выполнения услуг и так далее)

Вообще вопросы, имеющие отношение к доказыванию, всегда сопряжены с великим множеством элементов права. Поэтому, в данном случае, целесообразнее воспользоваться услугами арбитражного юриста. Он поможет осуществить грамотный и качественный подход к разрешению этой проблемы.

Определение Верховного Суда РФ от 24 марта 2020 г. N 305-ЭС20-5524 по делу N А40-78267/2019 О предоставлении отсрочки по уплате государственной пошлины

15 июля 2020

Судья Верховного Суда Российской Федерации Борисова Е.Е., рассмотрев ходатайство федерального казенного учреждения «Дирекция единого заказчика-застройщика» Министерства здравоохранения Российской Федерации на решение Арбитражного суда города Москвы от 26.06.2019 по делу N А40-78267/2019, постановление Девятого арбитражного апелляционного суда от 16.09.2019 и постановление Арбитражного суда Московского округа от 27.01.2020 по тому же делу

по иску федерального казенного учреждения «Дирекция единого заказчика-застройщика» Министерства здравоохранения Российской Федерации (далее — учреждение) к обществу с ограниченной ответственностью «АРКТИКА-СВ-ПРОЕКТ» о взыскании денежных средств,

УСТАНОВИЛ:

в соответствии с подпунктом 12 пункта 1 статьи 333.21 Налогового кодекса Российской Федерации при подаче кассационной жалобы государственная пошлина подлежит уплате в размере 50 процентов размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера, т.е. в размере 3000 рублей.

Согласно пункту 2 статьи 333.22 Налогового кодекса Российской Федерации, Верховный Суд Российской Федерации, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины или отсрочить (рассрочить) ее уплату в порядке, предусмотренном статьей 333.41 настоящего Кодекса.

Статьей 333.41 Налогового кодекса Российской Федерации предусмотрено, что отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 Кодекса.

К документам, устанавливающим имущественное положение заинтересованной стороны, относятся: подтвержденный налоговым органом перечень расчетных и иных счетов, наименования и адреса банков и других кредитных учреждений, в которых эти счета открыты (включая счета филиалов и представительств юридического лица — заинтересованной стороны); подтвержденные банком (банками) данные об отсутствии на соответствующем счете (счетах) денежных средств в размере, необходимом для уплаты государственной пошлины, а также об общей сумме задолженности владельца счета (счетов) по исполнительным листам и платежным документам.

Ходатайство об отсрочке или рассрочке уплаты государственной пошлины, уменьшении ее размера может быть удовлетворено арбитражным судом только в тех случаях, когда представленные документы свидетельствуют об отсутствии на банковских счетах денежных средств в размере, необходимом для уплаты государственной пошлины. При отсутствии таких документов в удовлетворении ходатайства должно быть отказано.

В обоснование ходатайства заявитель ссылается на отсутствие денежных средств в размере, необходимом для уплаты государственной пошлины, вследствие непредоставления лимитов бюджетных обязательств получателю бюджетных средств (учреждению), в подтверждение к ходатайству прилагает справку (отчет) о состоянии лицевого счета получателя бюджетных средств.

Учитывая наличие доказательств, свидетельствующих о том, что имущественное положение заинтересованной стороны не позволяет ей уплатить при обращении с кассационной жалобой государственную пошлину в установленном размере (3000 рублей), ходатайство о предоставлении отсрочки уплаты государственной пошлины подлежит удовлетворению.

Учитывая изложенное и руководствуясь статьями 102, 184, 291.3 Арбитражного процессуального кодекса Российской Федерации, статьями 333.21, 333.22, 333.41 Налогового кодекса Российской Федерации, суд

ОПРЕДЕЛИЛ:

ходатайство федерального казенного учреждения «Дирекция единого заказчика-застройщика» Министерства здравоохранения Российской Федерации о предоставлении отсрочки уплаты государственной пошлины при подаче кассационной жалобы удовлетворить.

Предоставить федеральному казенному учреждению «Дирекция единого заказчика-застройщика» Министерства здравоохранения Российской Федерации отсрочку по уплате государственной пошлины в размере 3 000 рублей до окончания производства по рассмотрению кассационной жалобы.

| Судья Верховного Суда Российской Федерации | Е.Е. Борисова |

Комментарий к Статье 333.35 НК РФ

Комментируемая статья освобождает от уплаты государственной пошлины организации за совершение действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации.

Согласно ст. 333.33 НК РФ к действиям, связанным с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, относятся как рассмотрение заявлений о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, так и сама государственная регистрация данного выпуска (дополнительного выпуска), отчета об итогах выпуска (дополнительного выпуска) ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации. Таким образом, организации за совершение перечисленных действий должны быть освобождены от уплаты государственной пошлины.

Органы государственной власти и органы местного самоуправления освобождены от уплаты государственной пошлины за государственную регистрацию организаций и изменений учредительных документов организаций.

Заявление, представляемое в регистрирующий (налоговый) орган, удостоверяется подписью уполномоченного лица. Таким образом, если уполномоченным лицом при государственной регистрации унитарного предприятия, а также государственного или муниципального учреждения будет выступать уполномоченное лицо его учредителя — органа государственной власти, органа местного самоуправления, государственная пошлина не взимается.

В соответствии со ст. 21 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарное предприятие возглавляет руководитель (директор, генеральный директор), назначаемый на эту должность органом исполнительной власти по согласованию с федеральным органом по управлению государственным имуществом. Руководитель действует без доверенности от имени предприятия, представляет его интересы, совершает в установленном порядке сделки от его имени, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

Но несмотря на столь обширные полномочия руководителя унитарного предприятия, он не уполномочен выступать в качестве заявителя при государственной регистрации создания юридического лица. Кроме того, упомянутый закон не предусматривает освобождение унитарного предприятия от уплаты госпошлины за государственную регистрацию.

С 2006 г. были внесены изменения в ряд статей, устанавливающих льготы по уплате госпошлины. Так, от уплаты госпошлины были освобождены:

1) органы государственной власти и органы местного самоуправления — за государственную регистрацию ликвидации организаций;

2) физические лица, признаваемые малоимущими в соответствии с Жилищным кодексом РФ, — за государственную регистрацию прав на недвижимое имущество и договоров об отчуждении недвижимого имущества (за исключением случаев, указанных в пп. 19, 20.1, 22 — 24 и 52 п. 1 ст. 333.33 НК РФ). Основанием для предоставления данной льготы является документ, выданный в установленном порядке;

3) физические лица — за выдачу свидетельств о праве на наследство также при наследовании долей в жилом доме, земельном участке, на котором расположен дом, квартире, комнате, в случае если эти лица совместно проживали с наследодателем на день его смерти и продолжают проживать в доме (квартире, комнате) после смерти (п. 5 ст. 333.38 НК РФ);

4) физические лица — за удостоверение доверенности на получение пенсий и пособий (п. 14 ст. 333.38 НК РФ);

5) физические лица — за государственную регистрацию рождения, смерти, включая выдачу свидетельств (п. 1 ст. 333.39 НК РФ);

6) физические лица, проживающие за пределами РФ, — за государственную регистрацию актов гражданского состояния, включая выдачу справок и документов из архива (п. 1 ст. 333.39 НК РФ);

7) органы управления образованием, опеки и попечительства, комиссии по делам несовершеннолетних и защите их прав — за внесение исправлений или изменений в записи актов гражданского состояния, составленные в отношении детей-сирот и детей, оставшихся без попечения родителей, а также в отношении их умерших родителей, включая выдачу свидетельств (п. 2 ст. 333.39 НК РФ).

Пояснительная записка к Ходатайству

Дополнительно к ходатайству можно приложить пояснительную записку, где подробно описать права и обязанности заявителя по закону РФ – это повысит шансы положительного ответа на заявление. Там указывается, что по ст. 333.18 НК РФ госпошлина оплачивается до подачи искового заявления, и даются сведения из ст. 90 ГПК РФ, ст. 102 АПК, ст. 333.20 ч. 2 НК РФ, ст. 333.22 ч. 2 НК РФ, а также ст. 333.41 ч. 1 НК РФ, которые дают право гражданам в сложном имущественном положении откладывать обязательный налоговый сбор.

Еще раз отметим, что отсрочка госпошлины положена не всем гражданам, а только тем, кто сможет документально доказать, что оплата этого налога серьезно повредит его финансовому положению. Отложить оплату получится на небольшой срок, который не превышает двенадцати месяцев с момента подачи искового заявления.

Законность предоставления отсрочки

Рассматривая этот вопрос, необходимо понимать, что судья не может принять решение просто на основании вашего заявления. Поэтому, больше всего внимания, нужно уделить доказанности условий, которые излагаются в качестве аргументов, для получения отсрочки.

Другими словами, заявитель должен приложить документы, подтверждающие отсутствие материальных ресурсов.

Таковыми закон признаёт:

- Справка от налоговиков, имеющая в своём составе сведения обо всех банках, в которых у организации открыты расчётные счета

- Подтверждающие отсутствие денег банковские выписки с расчётных счетов

- Другие документы, допустимые законом в таких случаях (договора поставок, выполнения услуг и так далее)

Вообще вопросы, имеющие отношение к доказыванию, всегда сопряжены с великим множеством элементов права. Поэтому, в данном случае, целесообразнее воспользоваться услугами арбитражного юриста. Он поможет осуществить грамотный и качественный подход к разрешению этой проблемы.

Одной из проблем, с которой неизбежно приходиться столкнуться, является срок, на который должна устанавливаться отсрочка. Так какое же время нужно просить у суда?

От того в каком порядке будет рассматриваться ваше дело, зависит продолжительность процесса. Здесь нужно учитывать тот факт, что если отсрочка будет предоставлена до принятия решения суда, то платёж необходимо будет оплачивать заявителю.

А если, отсрочка будет предусматривать внесения денежных средств после вынесения судом определения, то бремя уплаты госпошлины ляжет на проигравшую сторону.

На этот критерий стоит обратить особое внимание. Во-первых, чтобы не быть голословным и осуществить платёж вовремя, а во-вторых, суд, принимая решение, будет основываться именно на улучшении финансового положения

Как получить рассрочку или освобождение от госпошлины

Отсрочка по уплате налога

Получают освобождение от оплаты физические лица при обращении по вопросам:

- Трудовых отношений, возмещения заработной платы, пособий, восстановление на работе;

- При взыскании алиментов на содержание несовершеннолетнего ребенка;

- Имущественные выплаты по возмещению вреда здоровью, причиненному от увечья;

- Компенсационные выплаты при потере кормильца;

- Имущественные выплаты по моральным или материальным вопросам при совершении преступления;

- По уголовному преследованию компенсация;

- По вопросу усыновления чада;

- По вопросу защиты интересов несовершеннолетнего чада;

Стоит помнить!Отложение проплаты гос.пошлины – это перенос срока в течение, которого необходимая сумм должна быть перечислена на счет налогового органа. Срок продления не может быть дольше чем на один год. Ни какие проценты на размер налоговой выплаты не начисляются. Если судья назначил оплатить конкретную сумму, то это фиксированная цена. Для получения рассрочки суду необходимо написать прошение.

Ходатайство об отсрочке уплаты госпошлины в гражданский суд.

В силу п. 2 ст. 333.20 Налогового кодекса Российской Федерации суды общей юрисдикции или мировые судьи, исходя из имущественного положения плательщика, вправе освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами или мировыми судьями, либо уменьшить ее размер, а также отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 настоящего Кодекса.

Согласно части 1 статьи 333.41 Налогового кодекса Российской Федерации отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пункта 1 статьи 64 настоящего Кодекса.

При решении вопроса о предоставлении отсрочки и рассрочки по уплате государственной пошлины следует учитывать положения статья 64 Налогового кодекса РФ, регулирующей порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора.

В соответствии с пунктом 2 статьи 64 Налогового кодекса Российской Федерации отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты указанным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка.

Наличие оснований для предоставления отсрочки или рассрочки уплаты пошлины должно быть подтверждено документально (пункт 5 статьи 64 НК Российской Федерации). В связи с этим к заявлению прилагаются документы, подтверждающие имущественное положение плательщика, которое исключает возможность единовременной уплаты пошлины.

Положения части 2 статьи 333.20 НК Российской Федерации устанавливают право, а не обязанность суда по предоставлению той или иной льготы по уплате государственной пошлины (отсрочки, рассрочки) исходя из имущественного положения плательщика. При этом освобождение от уплаты госпошлины является целесообразным лишь в том случае, если иное уменьшение размера государственной пошлины, предоставление отсрочки (рассрочки) ее уплаты не обеспечивают беспрепятственный доступ к правосудию.

Как было сказано выше, для получения отсрочки уплаты госпошлины необходимо предоставить суду достоверные и убедительные доказательства в подтверждение доводов о нахождении в тяжелом материальном положении. Это могут быть письменные доказательства. К ним относятся:

- справка 2 НДФЛ;

- справка о получаемых пенсиях на детей, пособиях;

- сведения об отсутствии статуса индивидуального предпринимателя, главы крестьянско-фермерского хозяйства;

- сведения о нахождении на учете в центре занятости;

- справка органа социальной защиты о признании семьи малоимущей;

- о наличии или отсутствии подсобного хозяйства;

- справка о наличии средств на банковских вкладах, кредитных обязательствах и других платежах;

- документ, подтверждающий наличие или отсутствие движимого и недвижимого имущества;

- сведения об отсутствии доходов у других членов семьи.

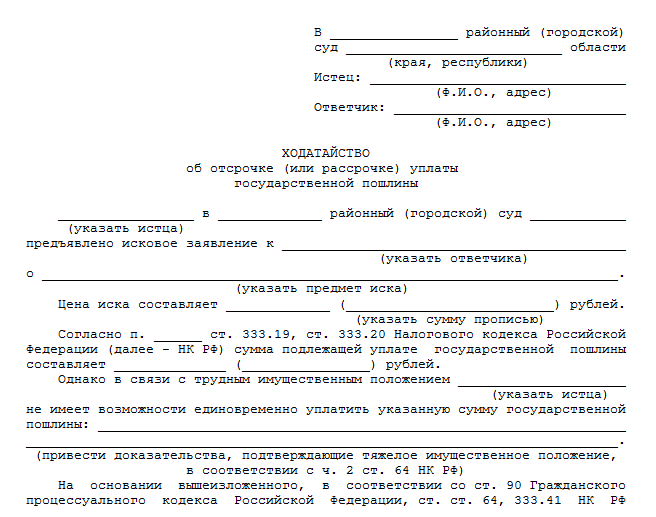

Бланк ходатайства об отсрочке уплаты госпошлины в гражданский суд.

В _________________________________ _________________________________(наименование суда) _________________________________ _________________________________(почтовый адрес)

От: __________________________________ __________________________________ __________________________________ __________________________________(Ф.И.О., адрес, телефон)

Ходатайствоо предоставлении отсрочки по уплате государственной пошлины

В связи с возникшим спором мною оформлено для подачи в суд исковое заявление о (указать ответчика и предмет иска).

Цена иска составляет (указать сумму прописью).

Государственную пошлину мне надлежит уплатить в размере __________ руб.______коп.

Мое имущественное положение не позволяет уплатить полностью (даже частично) государственную пошлину ____________ (привести доказательства, подтверждающие тяжелое имущественное положение, в частности, находится на иждивении у других лиц, малый размер пенсии или зарплаты, большой состав семьи и т.п.)

В соответствии со ст. 90 ГПК РФ, ст. 333.41 НК РФ,

ПРОШУ:

Отсрочить (рассрочить, уменьшить) уплату судебных расходов ______ (указать, на какое время, период; если уменьшить, то на какую сумму).

Приложение:

- справка о заработной плате (пенсии);

- справка жилищных органов о семейном положении;

- иные имеющиеся доказательства тяжелого материального положения.

«___»__________ ____ г.

Заявитель (представитель):

________________/__________________________________________/ (подпись) (Ф.И.О.)

Комментарий к статье 90 ГПК РФ в новой редакции

Госпошлину можно уменьшить, рассрочить или отсрочить платеж, согласно статье 90 ГПК РФ. Сумма задолженности может быть выплачена единовременно или поэтапно. Такое право имеют как физические лица, так и организации — при наличии определенных оснований. Это делается в судебном порядке по запросу налогоплательщика. Предлагаем разобраться, что такое рассрочка и отсрочка с точки зрения ГПК РФ.

можно уменьшить, рассрочить или отсрочить платеж, согласно статье 90 ГПК РФ. Сумма задолженности может быть выплачена единовременно или поэтапно. Такое право имеют как физические лица, так и организации — при наличии определенных оснований. Это делается в судебном порядке по запросу налогоплательщика. Предлагаем разобраться, что такое рассрочка и отсрочка с точки зрения ГПК РФ.

Под рассрочкой понимается возможность уплаты госпошлины не единовременно, а по частям. Размер платежей, их периодичность и порядок внесения определяется судом.

Отсрочка уплаты госпошлины — возможность внести сумму платежа через определенный промежуток времени после совершения процессуального действия судом. Подразделяется на два вида:

- Отсрочка на определенный период времени. Это либо установленный срок, либо отсрочка до конкретной даты. (Пример: «отсрочка на 30 дней» или «отсрочка до 20 июля 2016 г.»)

- Отсрочка до наступления конкретного юридического факта. Обычно этим фактом становится вынесение судебного решения по рассматриваемому делу.

Отметим также некоторые особенности предоставления рассрочки и отсрочки:

- Срок уплаты налога может быть изменен не более, чем на один год.

- В течение периода рассрочки/отсрочки не начисляются проценты на сумму госпошлины.

- Если решение судьи не устраивает — в течение 10-ти дней можно подать частную жалобу.

В некоторых случаях возможно также уменьшение размера госпошлины. О предоставлении льгот свидетельствует статья 89 ГПК РФ. Это определяется судом в индивидуальном порядке и зависит от материального положения налогоплательщика.

Главной причиной для отсрочки и рассрочки уплаты госпошлины является тяжелое имущественное положение лица. Это нужно доказать, приложив к ходатайству соответствующие справки и другие документы. И возможно это в случае, когда есть одно из оснований:

- Причинение ущерба. Это могут быть последствия стихийных бедствий, катастроф и другие тяжелые обстоятельства.

- Задержка выплат. Актуально, когда речь идет о финансировании лица из бюджета, а также об оплате госзаказа, который был выполнен.

- Угроза банкротства. Если возникает ситуация, при которой своевременная уплата налога может привести к банкротству — будет утверждено мировое соглашение или график погашения задолженности. Решается арбитражным судом.

- Тяжелое имущественное положение. Когда человек не в состоянии выплатить налог.

- Сезонный характер производства/реализации товара, оказания услуг. Перечень отраслей и видов деятельности определен Правительством.

- Определенные таможенные условия. Могут возникнуть основания, связанные с перемещением товаров через таможенную границу. Определяется соответствующим законодательством.

Итак, если имеется одно из вышеуказанных оснований — можно ходатайствовать:

- Заявление об отсрочке уплаты государственной пошлины

- Заявление о рассрочке уплаты государственной пошлины

Соберите необходимые документы и воспользуйтесь возможностью, которую дает статья 90 ГПК РФ.

Не нашли ответ на свой вопрос? Задайте его юристу по телефону!

Москва: +7 (499) 391-94-20

Санкт-Петербург: +7 (812) 565-33-70

Вся Россия: 8 (800) 550-82-94 (с 9.00 до 21.00 по Москве)

Правила предоставления отсрочки

Право граждан на отсрочку уплаты госпошлины регламентируется ст. 90 ГПК РФ и ст. 102 АПК, а также ст. 333.20 ч. 2 НК РФ и ст. 333.22 ч. 2 НК РФ для гражданских и арбитражных процессов соответственно. В ст. 333.41 ч. 1 НК РФ указывается, что отложить уплату пошлины можно только по ходатайству заинтересованного лица. Срок уплаты госпошлины установлен ст. 64 ч. 1 НК РФ и не может превышать двенадцати месяцев с момента подачи искового заявления. Процентного увеличения суммы не положено в течение всего периода отсрочки.

ВНИМАНИЕ! В ч. 4 Постановления Пленума Высшего Арбитражного суда РФ № 6 значится, что ходатайствовать об отсрочке допускается в тексте самого искового заявления, либо в кассационной или апелляционной жалобе.. Этот вид налогового отчисления не является оплатой судебных услуг, а выступает федеральным сбором

Право на отсрочку предоставляется лицам, для которых уплата налога полностью или частично окажется тяжелым бременем для их семейного бюджета, или же если они стали жертвами обстоятельств непреодолимой силы, вроде стихийного бедствия или техногенной катастрофы. Разрешить отсрочку уплаты госпошлины может только суд – это его право, а не обязанность, так что судья будет исходить из имущественного положения заявителя и из тех доказательств, которые ему предоставят

Этот вид налогового отчисления не является оплатой судебных услуг, а выступает федеральным сбором. Право на отсрочку предоставляется лицам, для которых уплата налога полностью или частично окажется тяжелым бременем для их семейного бюджета, или же если они стали жертвами обстоятельств непреодолимой силы, вроде стихийного бедствия или техногенной катастрофы. Разрешить отсрочку уплаты госпошлины может только суд – это его право, а не обязанность, так что судья будет исходить из имущественного положения заявителя и из тех доказательств, которые ему предоставят.

По ст. 64 ч. 5 НК РФ все факты, препятствующие уплате госпошлины, должны подтверждаться документальными доказательствами.

Отсрочить оплату государственной пошлины можно по следующим основаниям:

- Гражданин стал жертвой стихийного бедствия, техногенной катастрофы или других обстоятельств непреодолимой силы;

- Он не получил положенное ему социальное обеспечение, которое помогло бы ему оплатить налог;

- Заявитель рискует остаться банкротом и лишиться средств к существованию;

- Его неплатежеспособность подтвердила прошедшая налоговая проверка.

Гражданин, рассчитывающий на отсрочку госпошлины, должен подготовить ходатайство и доказательства своего материального положения. В их число входят:

- Справка из центра занятности с информацией, что заявитель состоит там на учете;

- Справка из органа социальной защиты о том, что семья признана малоимущей и получает пособие;

- Подтверждение, что другие члены семьи не имеют доходов;

- Сведения о пенсиях и пособиях на детей;

- Справка 2 НДФЛ;

- Документ о владении движимым или недвижимым имуществом;

- Сведения об отсутствии статуса ИП и главы фермерского хозяйства;

- Информация о наличии или отсутствии подсобного хозяйственного участка;

- Подтвержденная налоговыми органами справка из банка о вкладах или кредитных обязательствах и об отсутствии на них денежных средств в размере достаточном для оплаты госпошлины.

Основания для заявления ходатайства

Как мы уже сказали, единственной уважительной причиной для предоставления отсрочки уплаты госпошлины суд может счесть только тяжелое материальное положение истца, подтвержденное документально.

Это означает, что ходатайство должно быть обосновано именно этой причиной. В качестве документального подтверждения тяжелого материального положения могут быть использованы:

- справка о заработной плате или о размере пенсии;

- справки о доходах членов семьи;

- справка о составе семьи;

- справка о болезни истца или члена его семьи, которая требует дорогостоящего лечения;

- справка из центра занятости населения (биржи труда) о регистрации в качестве безработного;

- справка о признании гражданина малоимущим;

- справка об имевшем место несчастном случае, например о пожаре в квартире истца и т.д.

Срок предоставления отсрочки госпошлины

Одной из проблем, с которой неизбежно приходиться столкнуться, является срок, на который должна устанавливаться отсрочка. Так какое же время нужно просить у суда?

Чтобы внести ясность, необходимо рассмотреть критерии, опираясь на которые можно принимать решение.

Мы рекомендуем использовать следующие:

Порядок рассмотрения дела

От того в каком порядке будет рассматриваться ваше дело, зависит продолжительность процесса. Здесь нужно учитывать тот факт, что если отсрочка будет предоставлена до принятия решения суда, то платёж необходимо будет оплачивать заявителю.

А если, отсрочка будет предусматривать внесения денежных средств после вынесения судом определения, то бремя уплаты госпошлины ляжет на проигравшую сторону.

Время, по прошествии которого, будет возможно осуществить платёж

На этот критерий стоит обратить особое внимание. Во-первых, чтобы не быть голословным и осуществить платёж вовремя, а во-вторых, суд, принимая решение, будет основываться именно на улучшении финансового положения