Как самостоятельно заполнить гроссбух на предприятии: 12 правил

Содержание:

- Способы сшивания и необходимые инструменты

- Основные правила оформления кассовой книги

- Контроль ведения кассовой книги

- Что представляет собой кассовый журнал

- Инструкция по заполнению кассовой книги

- Что такое онлайн-касса

- Главная книга в бухгалтерии: как правильно заполнять

- Готовим данные для выписки

- Что значит вести кассовую книгу в электронном виде

- Кто занимается составлением главной книги?

- Основная система налогообложения

- Особенности документа

- Как заполнить КУДиР на УСН «Доходы минус расходы»

- Нюансы оформления в различных случаях

Способы сшивания и необходимые инструменты

Есть следующие способы сшивания документов:

- классический метод — с помощью иглы и нитки, чаще при сшивании небольшого объема материала в два, три или пять проколов;

- с помощью шуруповерта и упругой веревки — обычно для большого объема документации;

- посредством дырокола — схож с классическим методом, только вместо иголки используют дырокол;

- с использованием переплетного станка — применяется в типографии.

Для подшивания документации потребуются следующие инструменты:

- иголка (дырокол, шило, дрель) – зависит от объема документов для сшивания;

- плотные нитки (шпагат, шнур, лента);

- обложка дела 229×324 мм — при формирования архивного дела;

- бумажная наклейка 4х8 см — белый лист бумаги — заверитель;

- канцелярский клей;

- ножницы.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Что представляет собой кассовый журнал

Важным моментом в ведении бухгалтерского учёта ИП в 2019г. является правильное и грамотное оформление – то есть суть и форма. При проведении проверки государственные органы контроля, в первую очередь, будут проверять именно данный документ. Неправильное ведение или отсутствие книги грозит немалыми штрафами. А вот за неведение или отсутствие кассовой книги, когда выплата зарплаты производится на банковские карты, ИП в 2019г. не несет никакой юридической ответственности. Однако, в том случае, если предприниматель ведет учетный кассовый журнал, он в обязательном порядке должен заполнять его в соответствии с установленным образцом и существующими требованиями действующего законодательства

От операциониста важно получать достоверную и своевременную информацию в определённых документах

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2021 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2021 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2021 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Главная книга в бухгалтерии: как правильно заполнять

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет. Скачать главную книгу в формате xls

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

Важная информация

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

https://youtube.com/watch?v=LpHR8Q9g-iE

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Внимание

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом

Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Совет

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

По материалам: http://cleverbuh.ru/buxgalterskij-i-nalogovij-uchet/glavnaya-kniga-v-buxgalterii/

Готовим данные для выписки

Дабы не выплачивать НДС на легитимных причинах, фирмы надо собрать сверток документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав сего пакета, во что количестве заходит выписка из бухбаланса.

Но практически информацию, которая обязана быть в ней приведена, из баланса арестовать не выйдет. Для чего потребуется собрать данные о спасении, а получить ее возможно из учетных регистров.Для наполнения выписки потребуются данные об размере проданных продуктов (работ, услуг), как облагаемых, например и не облагаемых НДС.

Сюда же надо подключить спасение по операциям, облагаемым по ставке 0%.В случае если у вас наличествует прибыль от реализации продуктов (работ, услуг), пространством реализации коих не считается Русская Федерация, то ее также надо принимать во внимание — например советует Минфин РФ в послании от 29.01.2013 № 03-07-11/1592.ОБРАТИТЕ ВНИМАНИЕ! Минфин РФ настаивает на неотъемлемом подключении в спасение поступлений от реализации земли (письмо от 15.10.2012 № 03-07-07/107), но арбитра с ним не согласны (постановление президиума ВАС РФ от 27.11.2012 № 10252/12).При данном в размере спасения кое-какие поступления принимать во внимание не надо. К примеру, полученную предоплату (письмо УФНС РФ по Столице от 23.04.2010 № 16-15/43541) или же продукты, переданные бескорыстно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).Когда данные для выписки подготовлены, возможно приступить к ее наполнению.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг. К примеру, полученную предоплату (письмо УФНС РФ по Столице от 23.04.2010 № 16-15/43541) или же продукты, переданные бескорыстно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).Когда данные для выписки подготовлены, возможно приступить к ее наполнению.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

К примеру, полученную предоплату (письмо УФНС РФ по Столице от 23.04.2010 № 16-15/43541) или же продукты, переданные бескорыстно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).Когда данные для выписки подготовлены, возможно приступить к ее наполнению.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Что значит вести кассовую книгу в электронном виде

Кассовую книгу в электронном виде ведут на персональном компьютере с применением программного обеспечения. При этом существует два варианта ведения кассовой книги в электронном виде.

Ведение книги в электронном виде с сохранением ее на бумажных носителях

Кассовую книгу заполняет кассир. В своей деятельности он руководствуется указанием Банка России от 11.03.2014 № 3210-У. Заполнение кассовой книги кассир совершает при получении от бухгалтерии кассовых ордеров (ПКО и РКО), на основании которых производит получение и выдачу денег.

Как правильно оформлять кассовую книгу, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Требования к соблюдению кассовой дисциплины – в материале «Кассовая дисциплина и ответственность за ее нарушение»

О последствиях неверного заполнения документов – в статье «Первичный документ: требования к форме и последствия ее нарушения».

Кассир заполняет кассовую книгу в течение рабочего дня. В конце дня он проверяет записи с поступившими первичными документами и определяет остаток денег в кассе. После этого распечатывает листы кассовой книги в 2 экземплярах, ставит свою подпись и относит бухгалтеру для проверки вместе с первичными документами (ПКО, РКО и другими). Нумерация листов должна быть сквозной с начала года.

Один из экземпляров листов кассовой книги с оригиналами ПКО и РКО остается у бухгалтера, а на другом бухгалтер ставит свою подпись и передает кассиру. Эти действия можно проводить в программе 1-С Бухгалтерия (вкладной лист и отчет кассира). К концу года кассовая книга, распечатанная с электронной версии, должна быть пронумерована, сшита и опечатана.

Правильность заполнения кассовой книги контролирует главный бухгалтер.

ВАЖНО! С 30.11.2020 обособленные подразделения, которые не хранят наличность, а сдают ее в кассу головной организации, вправе не вести кассовую книгу. Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс

Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Ведение кассовой книги полностью в электронном виде

При работе с электронной кассовой книгой используют бухгалтерские программы (1-С, Инфо–бухгалтер, Налогоплательщик ЮЛ и другие). При электронном оформлении кассовой книги нужно предусмотреть защиту информации от:

- доступа третьих лиц (применение паролей при входе в программу и электронной подписи на самом документе);

- потерь и искажений (использование резервного копирования на накопитель информации или сохранение ее на сервере).

В конце рабочего дня кассир отчитывается и закрывает электронную кассовую книгу так же, как обычную. Кассовую книгу на ПК кассир заверяет электронной подписью. Электронная подпись к кассовой книге оформляется на основе положений закона от 06.04.2011 № 63-ФЗ. Электронная подпись — это присоединяемая к электронному документу информация, используемая для идентификации подписавшего его лица. Подлинность электронной подписи проверяют сертификатом ключа, выдаваемым удостоверяющим центром. После подписания кассовой книги электронной подписью кассира исправления в ней не допускаются (п. 4.7 указания Банка России от 11.03.14 № 3210-У).

При соблюдении перечисленных выше требований обеспечивается сохранность документа в электронном виде. В этом случае электронный документ признается равноценным бумажному (п. 1 ст. 6 закона от 06.04.2011 № 63-ФЗ). Хранение документов в электронном виде обеспечивает руководитель фирмы.

Кто занимается составлением главной книги?

Составлением главной книги в бухгалтерии, как правило, занимается лицо, которое было уполномочено на это руководящими должностями. При этом к нему согласно уставу, принятому в компании будет выдвинут ряд требований таких как опыт работы в бухгалтерии и занимаемая там должность.

При этом в настоящее время довольно часто может так случиться, что на эту должность никого не назначают. Это связанно с тем, что организации все чаще используют специальное программное обеспечение, позволяющее автоматизировать данный процесс и вести книгу в электронном виде. При этом в случае возникновения проверки со стороны налоговых органов или же прочих организаций книгу можно будет быстро распечатать и предоставить в соответствующую инстанцию.

Основная система налогообложения

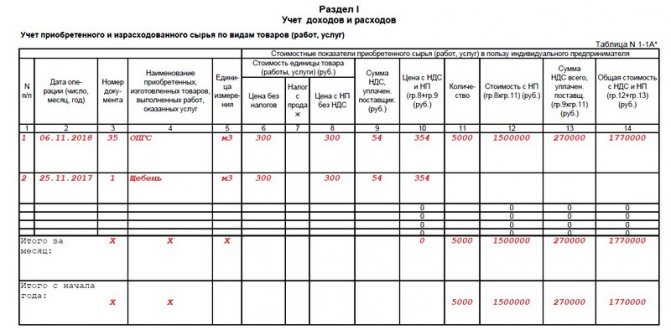

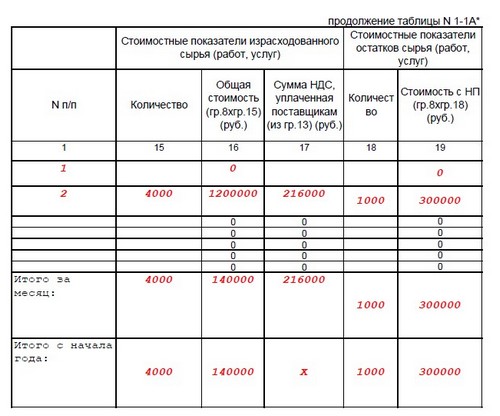

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- . Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

Пример заполнения раздела II. Расходы на основные средства и нематериальные активы

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

Пример заполнения раздела III. Сумма убытков за прошлые периоды, уменьшающая налоговую базу

Нюансы оформления в различных случаях

Особенности ведения журнала зависят от деятельности предприятия. Например, может случиться так, что за день не было пробито ни одной операции на ККТ, что делать в таком случае?

Правилами ведения формы допускается отсутствие записей, если не было выбито чеков. Тем, кто не имеет постоянных поступлений или выдачей денежных сумм, можно вести книгу по мере необходимости.

Вопросы могут возникнуть и тогда, когда кассир покинул рабочее место, не сняв итоговый отчет. На самом деле, ЭКЛЗ кассовой машины сохраняет все сведения, поэтому отчет можно будет без труда получить и позднее.

Может случиться так, что Z-отчет утерян, но так как он является документом бухгалтерской отчетности, его необходимо восстановить. Сделать это можно:

- Обратившись в обслуживающую организацию. Как правило, механик в кратчайшие сроки извлекает информацию, сохранившуюся на ЭКЛЗ.

- Сняв фискальный отчет. Чтобы получить сведения из фискальной памяти машины, необходимо знать код, который назначается в налоговой инспекции при регистрации ККМ. Если код неизвестен или введен ошибочно, кассовый аппарат может заблокироваться, и придется вызывать мастера.