Что такое нефискальный чек на азс

Содержание:

- Виды

- В чем отличительные особенности чека онлайн-кассы?

- Обязательные реквизиты чека онлайн кассы для организаций и ИП

- Предмет расчета в ФФД 1.2

- Классификация кассовых чеков и признаки, по которым их отличают

- Коротко

- Плюсы чеков

- Как передать покупателю электронный чек онлайн-кассы

- Приходные ордера – старые традиции

- Коротко

- Чем отличается фискальный чек от нефискального

- Резюме

- Нефискальный чек: что это такое?

Виды

Существует два вида кассовых чеков: фискальные и нефискальные. На первый взгляд можно сказать, что различия между ними минимальны, так как оба они выдаются при покупке, но все-таки небольшая разница есть:

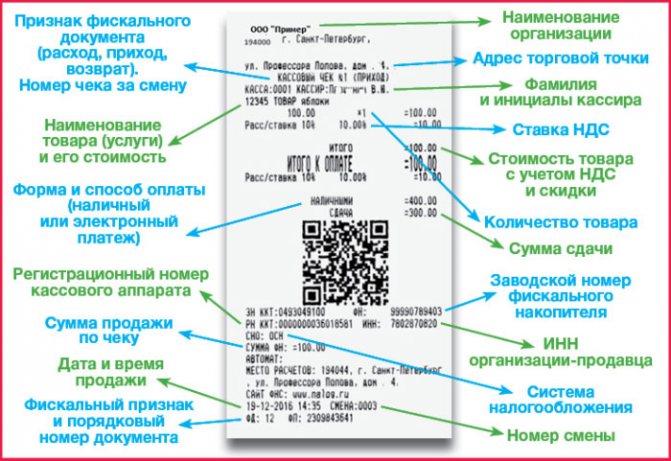

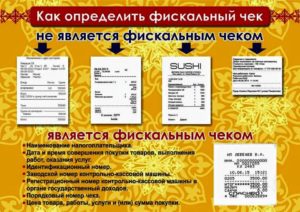

- Чек — это документ, который обязательно должен быть пропущен через ККМ, при этом он должен содержать:

- Название документа.

Название организации и ее адрес с индексом, ИНН.

Система налогообложения (СНО).

Точные дата и время совершения покупки.

Номер за смену.

Регистрационный (РН) и заводской номера (ЗН) кассового аппарата.

Номер накопителя.

Список купленных товаров и услуг, с указанной ценой и количеством.

Ставка НДС для каждого товара или услуги.

Итоговая сумма покупки и вид расчета (наличный или безналичный).

Ф.И.О. продавца.

Электронный адрес отправителя и адрес сайта налоговой службы.

Номер фискального документа (ФД) и фискального признака (ФП).

Код быстрого реагирования для электронной версии.

Пример того, как выглядит чек (с фискальным признаком документа):

Нефискальный чек – это обычная квитанция об оплате, которая не является прямым доказательством оплаты товара или услуги. Они обладают законностью только в том случае, если продавец применяет ЕНВД (Единый налог на вмененный доход). Расходы, заверенные нефискальным документом нельзя учесть.

Главное отличие состоит в наличии фискального признака, выдаваемый только тем кассовым аппаратом, который прошел регистрацию в налоговой. Все выбитые им чеки хранятся в памяти аппарата и изменить, обнулить содержимое кассовой машины продавец не вправе.

Такие чеки следует передавать в ФНС, а нефискальные в передаче не нуждаются и выдаются только покупателю. Налоговая инспекция тщательно следит за выдачей фискальных бланков, потому что со всей поступающей наличности платится налог на прибыль.

Индивидуальных предпринимателей и компаний обязуют предоставлять фискальные чеки, если они применяют упрощенную или основную систему налогообложения. Они используют кассовый метод, при котором доходы и расходы признаются только после того как денежные средства покинули или поступили в кассу или на расчетный счет. Поэтому для того чтобы отчитаться о своей деятельности необходимы чеки.

Если продажа товара или услуги произведена без выдачи чека, то на основании ч.6 ст. 14.5 КоАП РФ с юридического лица взимается штраф в размере от 5 до 10 тысяч рублей или выносится предупреждение. Для должностного лица сумма штрафа от 1,5 до 2 тысяч рублей.

Фискальный признак документа (ФП или ФПД) — что это значит?

В кассовом чеке можно обнаружить такие сокращения как:

- ФД.

- ФП.

- ФН.

Что это такое?

- ФД — фискальный документ. Это информация, представленная в виде кассового бланка строгой отчетности или подобных по установленным форматам.

- Фискальный признак документа (ФП или ФПД) — последовательность, состоящая из 10 цифр. Формируется десятизначный шифр с помощью специального прибора — фискального накопителя (ФН) и с помощью ключа для контроля подлинности данных.

- ФН — фискальный накопитель — программно-аппаратное шифровальное средство защиты данных. Оно содержит ключи ФП, обеспечивает образование ФП, запись данных и их хранение, проверку ФП, расшифровку и распознавание ФД.

Кассы в аренду с принтером чеков

МТС Касса 5” Готова к маркировке

Лучшая цена

Хит

- Аккумулятор: 3.7V/5200 mAh

- Бренд: МТС Касса

- В режиме ожидания касса работает: до 30 дней

- Вес: 500 гр

900 руб

Купить в 1 клик Подробнее

МТС Касса 7” Готова к маркировке

- Аккумулятор: 7.4V/2500 mAh

- Бренд: МТС Касса

- Вес: 765 гр

- Гарантия: 12 мес

900 руб

Купить в 1 клик Подробнее

МТС Касса 12” Готова к маркировке

- Бренд: МТС Касса

- Вес : 2.1 кг

- Интерфейсы: Wi-Fi, Bluetooth, 3G(опция), RS232C, USB (Type-A), LAN, RJ12 (денежный ящик)

- Количество символов в строке: 48 символов

900 руб

Купить в 1 клик Подробнее

МТС Касса 5” + эквайринг Готова к маркировке

- Аккумулятор: 3.7V/5000 mAh

- Бренд: MТС Касса

- Вес: 600 гр

- Встроенный фотосканер: 1D/2D

900 руб

Купить в 1 клик Подробнее

В чем отличительные особенности чека онлайн-кассы?

Со вступлением в силу поправок в Закон № 54-ФЗ, по которым организации и ИП стали обязаны применять онлайн-кассы, появились новые технические стандарты, определяющие свойства кассовых чеков. По Закону № 54-ФЗ в действующей редакции эти чеки бывают:

Отметим, что это самые общие правила выдачи бумажного и электронного чека. На практике они могут быть гораздо сложнее: порядок обращения чеков зависит от содержания торговых правоотношений в каждом конкретном случае.

Очень важно не просто выдать покупателю чек в нужном виде в требуемых случаях, но и обеспечить присутствие на кассовом чеке (как бумажном, так и электронном) все обязательные реквизиты. Рассмотрим то, каковы правила определения состава таких сведений

Рассмотрим то, каковы правила определения состава таких сведений.

Обязательные реквизиты чека онлайн кассы для организаций и ИП

Прежде чем говорить о дополнительных реквизитах чека онлайн-кассы, стоит обозначить те, которые должны присутствовать на нем в любом случае. Обязательные реквизиты чека онлайн-ККТ установлены следующими нормативными актами:

- Законом № 54-ФЗ.

В п. 1 ст. 4.7 Закона № 54-ФЗ сказано, что в чеке онлайн-кассы (если законом не установлено иного) должны отражаться:

При этом, в соответствии с п. 7 ст. 4.7 Закона № 54-ФЗ указано, что в кассовом чеке могут по желанию пользователя онлайн-ККТ присутствовать иные реквизиты, которые характеризуют вид деятельности хозяйствующего субъекта. Закон не конкретизирует, какими они могут быть. Чуть позже мы рассмотрим примеры подобных реквизитов.

- Приказом ФНС России от 21.03.2017 № ММВ-7-20/229.

Данный приказ устанавливает форматы фискальных документов (к которым относится и кассовый чек), предполагающие применение более расширенного перечня реквизитов чека онлайн-ККТ — в сравнении с тем, что установлен Законом № 54-ФЗ.

Так, в Таблице 19 Приложения № 2 к приказу № ММВ-7-20/229 (в корреспонденции с Таблицей 20, где приводятся данные, включаемые в установленном порядке в состав реквизита «Предмет расчета», ССЫЛКА) подробно отражены те реквизиты, которые должны обязательно присутствовать на кассовом чеке — в соответствии с действующими форматами (во всех случаях либо в случаях, когда применение реквизитов предписывается в примечаниях к определенному реквизиту). Либо — реквизиты, присутствие которых желательно.

Отметим, что один из основных критериев обязательности применения реквизита по форматам — версия поддерживаемого конкретной онлайн-кассой ФФД. Другой важнейший критерий — тип чека (представленный в бумажном виде либо электронный).

Предмет расчета в ФФД 1.2

Что касается предмета расчета (Тег 1059), в него добавлены (Таблица 97 Приложения № 2 к Приказу № 662):

-

код товара (Тег 1163);

-

результат проверки сведений о товаре (Тег 2106);

-

контрольный код КМ (2115);

-

режим обработки кода маркировки (Тег 2102).

Код товара (тег 1163)

Реквизит «код товара» (Тег 1163) используется только в кассовом чеке, сформированном ФН версии 1.2, и включается в кассовый чек исключительно в случае продажи или возврата товара, содержащего штриховой код с кодом товара.

В отличие от Тега 1162 (Код товара), который используется в ФФД 1.05 и 1.1, в Теге 1163 каждому типу кода присвоен свой реквизит (Теги 1301-1309). Еще 6 Тегов (1320-1325) зарезервированы для расширения. Правила формирования значений реквизита остались прежними (Таблицы 117, 118 Приложения № 2 к Приказу № 662).

Распознавание штрихкода товара может происходить не только в онлайн-кассе, но и в сторонней программе

При этом важно, чтобы результат был одинаковый (п. 1 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Если код товара не распознан, в Теге 1300 (нераспознанный код товара) записываются только первые 32 символа из значения нераспознанного кода товара. Когда штриховой код отсутствует или не читается, Тегу 1300 значение не присваивается (пустая строка) (п. 2 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Добавим, что при отсутствии кода маркировки (его повреждении, отсутствии в коде необходимых сведений) для определения значений реквизитов «код маркировки»

(Тег 2000); «тип кода маркировки» (Тег 2100); «идентификатор товара» (Тег 2101) используются сведения о товаре, которыми располагает пользователь (п. 134 Приложения № 2 к Приказу № 662).

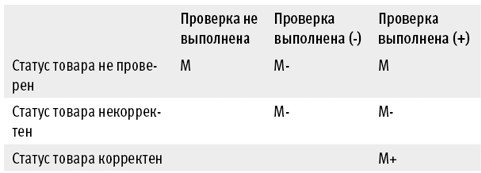

Результат проверки сведений о товаре (тег 2106)

Результат проверки сведений о каждом маркированном товаре покупатель может найти в печатном кассовом чеке (Таблица 111 Приложения № 2 к Приказу № 662). Проверка кода маркировки ключом проверки:

В таблице приведены результаты проверки через ИС МП «Честный знак» (честныйзнак.рф). Как уже отмечалось, в автономном режиме проверка кода маркировки происходит только с помощью фискального накопителя, так как направить запрос оператору системы маркировки нельзя. Поэтому значение «М-» будет в кассовом чеке, только если проверка в ФН выполнена с отрицательным результатом. В остальных случаях указывается значение «М».

Классификация кассовых чеков и признаки, по которым их отличают

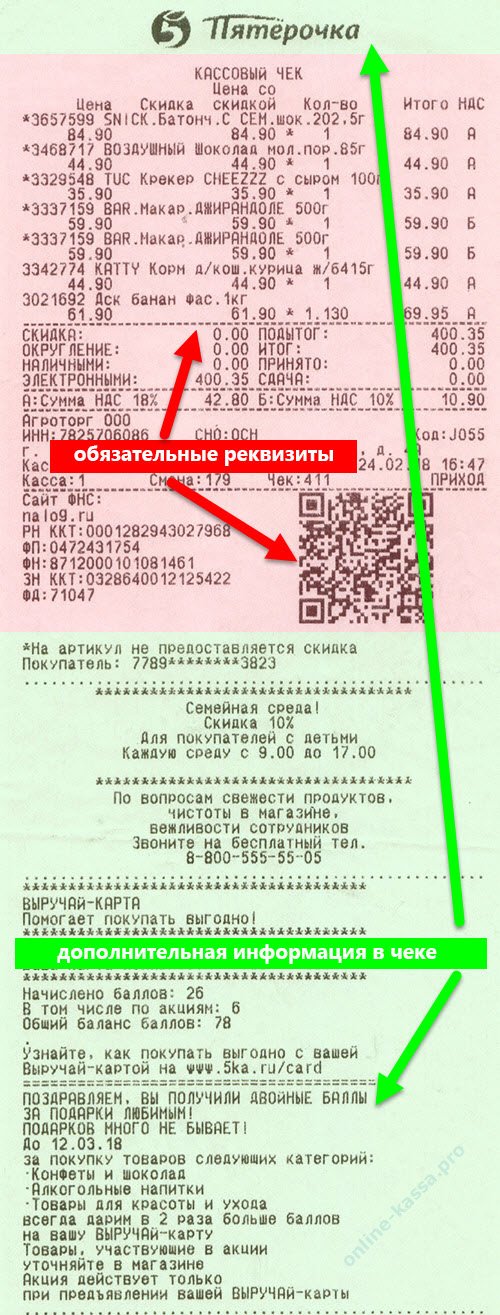

- Наименование продавца. В первую очередь, это название того магазина, в котором осуществляется покупка. Иногда наименование на вывеске магазина и то, которое является официальным, могут быть разными. Однако так или иначе данный реквизит обязательно должен присутствовать на чеке в верхней его части по центру. Помимо того, на документе должна быть информация, свидетельствующая о том, к какой организационно-правовой форме относится продавец. Например, физическое лицо предприниматель.

- Дата и время. Также на документе обязательно должна стоять текущая дата в формате день/месяц/год и время осуществления покупки. Что касательно времени, то оно должно содержать информацию не только о часах и минутах, но даже и о секундах. Если время, которое печатается на чеке, не синхронизировано с фактическим временем, то это грубейшее нарушение. В таких ситуациях работу контрольно-кассовой машины останавливают до тех пор, пока данная оплошность не будет полностью исправлена.

- Номер кассовой операции/данные о кассире. Каждой операции, которая проводится на кассе, присваивается свой порядковый номер. Эта цифровая комбинация является уникальной и необходима налоговым службам для осуществления соответствующего контроля. Также на чеке должна присутствовать фамилия и инициалы кассира, а в некоторых случаях и его личная подпись, свидетельствующая о действительности сделки купли-продажи.

- Наименование товаров/цена покупки. Главной целью любого чека является отображение наименований товаров, которые были куплены, а также их стоимости. Если покупатель приобрел несколько единиц одного и того же товара, то его наименование прописывается один раз, а напротив ставится нужное количество. Также обязательно должна присутствовать точная стоимость каждого товара, а в нижней части документа прописана итоговая сумма покупки.

Многие слышали о таком типе документа, как фискальный чек, однако далеко не все знают, в чем состоят его особенности. Фискальный документ — это тот чек, на котором отображен фискальный признак. Иначе говоря, все чеки, содержащие букву “Ф”, являются фискальными. Документы подобного рода могут быть напечатаны не любыми кассовыми аппаратами, а только теми, которые зарегистрированы в налоговой службе. Все кассовые чеки подразделяются на категории двух типов – фискальные и не фискальные. Чеки, принадлежащие к первому типу, отличаются от второй группы документов тем, что содержат несколько больше информации и реквизитов, а именно:

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

Плюсы чеков

Чеки в настоящий момент не очень распространены в мире и тем более в России, но свои плюсы у них все же есть. Во-первых, чек без подписи/печати недействителен — подделать ее можно, но чекодатель при запросе не подтвердит ее наличие. Так что польза от кражи бланков сомнительная. Чек универсален, его можно дать любому, причем получение наличных денег по выданной расписке в банке не требует заводить или иметь у него счет. На Западе чековые бумаги более популярны, поскольку при их использовании кафетерии и забегаловки не платят налог, возникающий при оплате кредитными картами. Для магазинов с крупными оборотами это менее существенный плюс. И если в забегаловке сломался или отсутствует банкомат, для оплаты чеком это не проблема. Кстати говоря, в некоторые банки уже не нужно идти с чеком лично, можно выслать его по мобильному телефону.

Как передать покупателю электронный чек онлайн-кассы

Использование онлайн-кассы магазином осуществляется с помощью специальной кассовой программы, которая может быть:

- предустановлена в самой кассе — если она автономная;

- установлена на кассовом компьютере, к которому подключена ККТ (в этом случае чаще всего представленная фискальным регистратором).

В соответствии с требованиями закона в любой кассовой программе — даже если она по существу представляет собой упрощенный командно-ориентированный однострочный интерфейс, должен быть функционал для введения контактных данных покупателя в целях отправки ему электронного кассового чека.

То, как именно использовать интерфейсы для отправки чеков, зависит от конкретной программы — и регламентируется инструкцией к ней.

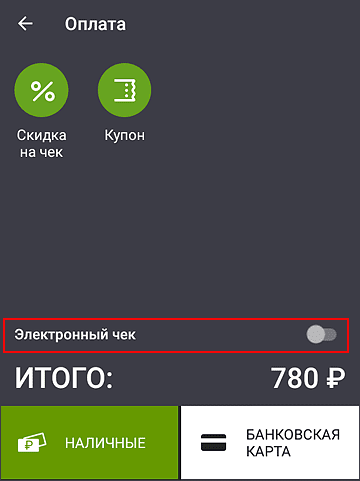

В качестве примера рассмотрим как отправить электронный кассовый чек покупателю на его электронную почту на популярной автономной кассе «Эвотор»:

- В окне оплаты необходимо активировать опцию «Электронный чек».

- С помощью открывшейся виртуальной клавиатуры нужно ввести электронный адрес покупателя, а затем нажать на кнопку «Отправить».

В соответствии с отдельной тарификацией от ОФД или поставщика кассового программного обеспечения могут отправляться чеки в виде SMS. Можно отметить, что компания «Эвотор» относится к таким поставщикам и дает своим пользователям возможность пользоваться удобными тарифными опциями в виде пакетов SMS, которые можно приобрести в фирменном магазине приложений ().

Отметим, что «ручной» ввод контактов покупателя в кассовой программе — не единственный способ использования таких контактов в целях отправки чека.

Так, многие кассовые программы (часто объединенные с товароучетными платформами и системами управления клиентской лояльностью) позволяют осуществлять идентификацию клиента по внутренней базе контактов — которые когда-либо предоставлялись клиентами. На практике такая идентификация может быть произведена через персональную карту скидок или иной персонифицированный документ покупателя.

В приложении от ФНС есть примечательная опция — которая заключается в возможности формирования QR-кода, где зашифрованы необходимые контактные данные покупателя. Данный код может быть в любой момент подгружен на экран смартфона, откуда продавец может отсканировать его — и автоматизировать, таким образом, ввод данных в кассовую программу. При этом она, безусловно, должна быть корректно настроена в целях распознавания таких кодов.

Варианты здесь могут быть самые разные — законодатель не регламентирует способ ввода данных о покупателе в кассовую программу для отправки электронных чеков.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

Чем отличается фискальный чек от нефискального

Главным отличием фискального чека является наличие фискального признака. Его выдает только зарегистрированный в налоговой кассовый аппарат. Такой чек содержит ряд обязательных реквизитов — это ИНН, регистрационный номер кассовой машины (ККМ), фискальный признак.

Между тем, фискальный чек — это квитанция, официально проведенная через кассу продавца. Нефискальный чек — обычная бумажка, она не служит подтверждением вашей оплаты. Но нефискальные чеки — вполне законны, если продавец применяет ЕНВД. В данном случае он не должен отчитываться перед налоговой о поступающей к нему выручке, и его налогооблагаемая база не зависит от фактического размера доходов. По закону он может выдавать своим покупателям только товарные чеки. Однако многие потребители с большим недоверием относятся к товарным чекам, поэтому продавцы часто выдают в приложение к ним и кассовые чеки.

Резюме

Итак, электронный чек онлайн-кассы — это фискальный документ, который:

При отсутствии предварительных контактов — не выдается (но может быть заменен «альтернативами»), покупатель получает только бумажный чек.

При отсутствии контактов покупателя — не выдается, заменяется бумажным в порядке, установленном пунктом 5.3 статьи 1.2 Закона № 54-ФЗ.

- Может быть заменен «альтернативами» — в виде:

- «электронной версии» бумажного чека, сформированного с помощью приложения от ФНС на смартфоне с использованием QR-кода на оригинальном чеке;

- отсканированного бумажного чека — который будет содержать те же самые реквизиты, что и электронный (и может быть также применен для формирования электронного документа в приложении от ФНС).

Указанные альтернативы продавец вправе применить, если покупатель забыл продиктовать свои контакты для получения электронного чека в обычном порядке либо не знал, что это нужно сделать — в то время как электронный чек очень нужен.

- Не выдается в случаях, определенных законодательством.

А именно, если:

- торговое предприятие расположено на территории объектов, поименованных в пункте 7 статьи 2 Закона № 54-ФЗ (в общем случае — в населенном пункте, который находится в местности, отдаленной от сетей связи);

- торговля ведется на территории населенного пункта в труднодоступной местности.

В первом случае покупателю выдается только бумажный чек, сформированный на онлайн-кассе. Во втором — альтернативный чеку документ, частично совпадающий с реквизитами чека онлайн-кассы, сформированный вручную или на чековом принтере (поскольку онлайн-касса не используется в принципе).

Обе опции, вместе с тем, отражают право, а не обязанность торгового предприятия отказаться от применения онлайн-кассы в принципе (либо в режиме, при котором осуществляется подключение к ОФД — при условии, разумеется, наличия технической возможности — которой реально может не быть).

- Выдается как единственный фискальный документ, не дополняемый бумажным чеком — в случаях, определенных законодательством.

Например — при взаимодействии страховой компании, ее агента и покупателя полиса.

- По своим реквизитам, в целом, соответствует бумажному чеку.

Общие реквизиты по обоим типам чеков определены в ст. 4.7 Закона № 54-ФЗ. При этом, порядок их применения детально расписан в Форматах фискальных данных, утвержденных приказом № ММВ-7-20/229@, и этот порядок может предусматривать различия в применении атрибутов по электронному и печатному чекам.

Видео — отправка электронного чека покупателю на устройстве Ньюджер АТОЛ 92Ф:

Нефискальный чек: что это такое?

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты.

Такой чек имеет ряд реквизитов, которые выдает только кассовый аппарат, прошедший регистрацию в системе ФНС – фискальный признак, последовательную нумерацию, присваиваемую кассовым аппаратом, регистрационный и заводской номера ККТ, ИНН и наименование субъекта предпринимательства и др.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте.

Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е.

– факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

-

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

-

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля.

В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве.

После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете.

Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.