Программа для учета продаж

Содержание:

- Меры ответственности за несоблюдение дисциплины кассы

- Реализация товара: проводки

- Поступление оплаты от покупателя в 1С 8.3

- Дебет 76 Кредит 76: что это значит

- Войти на сайт

- Порядок произведения взноса на р/с

- Бухучет при поступлении и снятии

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Списание в расходы фактической себестоимости оказанных услуг

- Счет 90: особенности учета продаж

Меры ответственности за несоблюдение дисциплины кассы

Осуществлять в процессе своей хоздеятельности наличные расчеты вправе любое предприятие. Но только при условии соблюдения законодательных требований к оформлению таких операций. Если же выручка оприходована не полностью, кассовый порядок не соблюдается, нарушителей могут привлечь к санкциям по стат. 15.1 КоАП:

- Для должностных сотрудников – штраф размеров в 4000-5000 руб.

- Для организаций-юрлиц – штраф размером в 40000-50000 руб.

Общий срок давности для привлечения нарушителей к административным мерам ответственности незначителен и составляет лишь 2 месяца с момента фактического совершения правонарушения (стат. 4.5 КоАП). Проверять бизнес на предмет соблюдения регламента кассовой дисциплины вправе налоговые органы. Иных видов наказаний за подобные нарушения не установлено.

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2017 года. В марте 2020 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2017 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2020 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Дебет 76 Кредит 76: что это значит

Если в корреспонденции счетов делается проводка Дт 76 Кт 76, это зачет взаимных требований. Когда, например, фирма «Фастмил» покупает у компании «Бумажный двор» канцтовары, а компания «Бумажный двор» у фирмы «Фастмил» — готовые полуфабрикаты для обедов сотрудников, одновременно возникает задолженность фирмы «Фастмил» перед компанией «Бумажный двор» и компании «Бумажный двор» — перед фирмой «Фастмил». Гражданский кодекс разрешает в таком случае проводить зачет обязательств двух компаний (ст. 410 ГК РФ).

Для этого должны быть соблюдены следующие условия:

- Непосредственно наличие встречных требований. То есть у компаний должно быть заключено между собой минимум 2 договора: по одному из них фирма «Фастмил» — кредитор компании «Бумажный двор», а по другому — дебитор. Аналогично и для компании «Бумажный двор».

- Требования компаний должны быть однородны.

- Зачет разрешается при наступлении срока исполнения обязательств у одной из компаний. Если срок не указан в договоре или определен моментом востребования, зачет можно произвести в любой момент.

ГК РФ требует для проведения зачета заявления одной из сторон сделки или составления акта о взаимозачете. Компании могут провести и частичный зачет — на сумму наименьшей взаимной задолженности.

На дату получения заявления о зачете либо подписания акта о взаимозачете бухгалтеры компаний должны сделать такую проводку:

Дт 76 Кт 76 — на сумму зачтенных обязательств (отражено прекращение встречного обязательства по оплате товаров, работ, услуг зачетом взаимных требований).

Пример 1

Фирма «Фастмил» в 3 квартале 2021 года приобрела у компании «Бумажный двор» архивные стеллажи на сумму 441 250 руб. А «Бумажный двор» купил у фирмы «Фастмил» несколько б/у холодильников для офисной кухни на 353 000 руб. По итогам квартала на 30.09.2021 фирмы подписали акт о взаимозачете на 353 000 руб. Предположим, что и «Фастмил», и «Бумажный двор» учитывают операции между собой на счете 76, поскольку для обеих компаний эти операции не являются основной деятельностью.

В бухгалтерском учете обе компании отразят взаимозачет так: Дт 76 Кт 76 — на сумму 353 000 руб. (произведен взаимозачет).

Тогда начальное дебетовое сальдо на счете 76 у компании «Бумажный двор» на 01.10.2021 составит 88 250 руб. А кредитовое начальное сальдо фирмы «Фастмил» в этот же день будет аналогичным, то есть «Фастмил» останется должен «Бумажному двору» 88 250 руб.

В нашем примере зачетом закрыли долги за уже поставленные товары. Поэтому на НДС данный взаимозачет никак не отразился. Но зачитывать стороны могут и авансы. Причем в зависимости от ситуации порядок работы с НДС будет разным. Не сделать в этом налоге ошибок вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный онлайн доступ вы можете получить бесплатно.

Как поступить, если кредитор так и не выплатил свой долг, читайте в статье «Списание кредиторской задолженности с истекшим сроком давности».

Войти на сайт

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактической себестоимостью материалов, приобретенных за плату включает:

- — себестоимость материалов по договорным ценам;

- — транспортно-заготовительные расходы;

- — расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях (п. 68 Методических указаний по учету МПЗ).

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материала» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути (Инструкция по применению Плана счетов. Счет 15 «Заготовление и приобретение материальных ценностей»).

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов (Инструкция по применению Плана счетов. Счет 16 «Отклонение в стоимости материальных ценностей»).

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того. откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Порядок произведения взноса на р/с

Оптимальным вариантом покрытия недостатка оборотных средств предприятия является перечисление на его расчетный счет личных средств учредителей. Данный способ преодоление финансового дефицита можно реализовать следующим образом:

- путем увеличения уставного капитала;

- посредством оформления займа;

- перечислением средств, не требующих возврата.

В отношении статуса плательщика никаких законодательных ограничений законом не установлено. Им может выступить как юридическое, так и физическое лицо. Хотя ограничений в отношении учредителей, планирующих произвести взнос, нет, порядок реализации процедуры для юрлиц несколько отличается от того, соблюдение которого требуется от физлиц. Детальнее далее.

Внесение средств юридическим лицом

Согласно законодательству внесение средств юридическим лицом возможно только при условии наличия следующих документов.

К таковым относят:

- решение учредителей об увеличении уставного капитала. Решение подлежит протоколированию, принимается путем голосования;

- выписка из реестра, свидетельствующая об изменении данных о компании;

- договоры, предметом которых выступают беспроцентные займы. Сторонами соглашений подобного рода выступают учредитель и предприятие;

- договор о предоставлении средств в качестве безвозмездной помощи. Заключается, также как и предыдущее соглашение, между участников общества и самим обществом.

Самым сложным способом взноса считается увеличение УК. Так, если требования в отношении других вариантов перечисления средств ограничиваются наличием соответствующих договоров, то для реализации данного нужно иметь решение учредителей и подтверждение факта корректировки информации о предприятии в ЕГРЮЛ.

Несмотря на наличие минусов, пополнение расчетного счета компании путем увеличения уставного капитала имеет и преимущества. Основной плюс заключается в отсутствии налога, что обосновано не зачислением перечисленных средств к разряду доходных.

Когда документация готова, можно обращаться в налоговую службу. Помимо пакета документов, учредителю потребуется выполнить такие действия:

- оформить заявление, в установленном формате и с учетом требований;

- оплатить обязательный сбор.

В случае произведения взноса путем оформления договора займа могут возникнуть сложности с возвратом средств. Для решения проблемного вопроса можно:

- уменьшить уставный капитал;

- вывести одного из участников общества из числа учредителей.

Обратите внимание! Со стороны налогообложения наиболее выгодным способом взноса является перечисление средств на основании договора беспроцентного займа. Данная операция не облагается налогом вообще, доступна даже для тех предприятий, которые пребывают в собственности у одного учредителя

Отсутствие требования по оплате налога гарантировано налоговым законодательством, в частности 149 статьей НК РФ.

Законом не предусмотрено никаких ограничений, касающихся количества взносов, то есть, это может быть как разовая финансовая операция, направленная на решение временных трудностей, так и множественная. То же самое можно сказать и о величине перечисления, размер взноса для реализации процедуры не имеет значения.

Произведение взноса поэтапно:

- доставка наличных средств в отделение банка;

- подача заявки сотруднику банка на зачисление денег по установленной форме;

- обработка заявки операционистом с последующим перенаправлением заявителя в кассу;

- прием средств кассиром;

- выдача квитанции с необходимыми реквизитами (подпись, печать).

На следующий после проведения операции день учредитель может получить выписку из банка, свидетельствующую о зачислении денег на расчетный счет организации.

Обратите внимание! Перечисление взноса возможно только на счет того предприятия, учредителем которого является плательщик. В предоставлении услуги по пополнению активов другой компании банком будет отказано

Взнос от физического лица

Основанием для перечисления средств для физического лица является его же решение, принятое единолично. Это касается как индивидуальных предпринимателей, так и основателей ООО.

Особенности процедуры:

- наличие протокола обязательно;

- оформление взноса осуществляется по каждому участнику общества, если таковых несколько, отдельно;

- перечисление средств путем беспроцентного займа налогом не облагается в том случае, если учредитель является владельцем более ½ активов предприятия. Имущество компании при этом не подлежит отчуждению на протяжении 12 месяцев.

В случае несвоевременной оплаты доли учредителем, она переходит в собственность организации, после чего распределяется между остальными участниками соразмерно их частям.

Бухучет при поступлении и снятии

Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч.50.

При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать:

- 51 – при снятии наличных денег с расчетного счета;

- 60 – если наличность поступает от поставщиков;

- 62 – от покупателей;

- 66, 67 – при поступлении кредитных средств из банка;

- 71 – от подотчетных лиц;

- 73 – возвраты кредитов работниками, внесенные суммы ущерба сотрудниками;

- 75 – от учредителей:

- 76 – от прочих контрагентов.

Суммы выбытия денежной наличности из кассы заносятся в кредит сч.50. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 58 – финансовые вложения;

- 62 – оплата поставщику, продавцу;

- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 68, 69 – оплата налогов, взносов;

- 70 – оплата труда персонала;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

- 76 – прочим контрагентам.

Основанием для отражения проводки по выдаче наличных из кассы является расходный кассовый ордер.

Бухгалтерские проводки по счету 50 Касса (таблица)

В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.

Таблица с проводками по поступлению:

| Операция | Дебет | Кредит |

| Снятие денежных средств с расч/сч в банке | 50 | 51 |

| Получение наличности с валютных счетов | 50 | 52 |

| Поступления в кассу со специальных счетов (по аккредитивам, векселям) | 50 | 55 |

| Денежные возвраты от продавцов/поставщиков | 50 | 60 |

| Поступление средств от покупателей | 50 | 62 |

| Поступление краткосрочного/долгосрочного банковского кредита | 50 | 66 (67) |

| Возвраты неизрасходованных подотчетных денег | 50 | 71 |

| Поступления в кассу от персонала | 50 | 73 |

| Вклад учредителя наличными | 50 | 75 |

Таблица с проводками при выбытии:

| Операция | Дебет | Кредит |

| Передача выручки в банк | 51 | 50 |

| Сдача иностранной выручки в банк | 52 | 50 |

| Передача денежных средств на специальные счета | 55 | 50 |

| Внесение оплаты поставщикам | 60 | 50 |

| Возвраты средств покупателям | 62 | 50 |

| Возврат кредитов | 66 (67) | 50 |

| Внесение налоговых сумм, взносов по страховому обеспечению | 68 (69) | 50 |

| Выплата заработной платы | 70 | 50 |

| Выдача подотчетных средств | 71 | 50 |

| Выдача средств сотрудникам по прочим операциям, не связанным с оплатой труда | 73 | 50 |

| Выплата дивидендов участником общества | 75 | 50 |

Примеры

Пример 1:

Предприятие получает от поставщика товар на сумму 100 000 руб. Оплата за товар производится наличными денежными средствами из кассы. При этом бухгалтером составляется расходный кассовый ордер на сумму 100 000 руб., на основании которого отражается проводка: Дебет 60 Кредит 50 на сумму 100 000.

Пример 2:

Учредитель вносит вклад в уставный капитал наличными средствами в размере 40 000 руб. Бухгалтер оформляет приходный кассовый ордер на указанную сумму, на основании которого выполняет проводку: Дт 50 Кт 75 на сумму 40 000.

Пример 3:

Персоналу выдается зарплата по ведомости за февраль 2019 года в общем размере 300 000. К ведомости оформляется расходный кассовый ордер на сумму 300 000, на основании которого совершается проводка Дт 70 Кт 50.

Пример 4:

Предприятие берет краткосрочный кредит (на срок менее 1 года) в размере 100 000. Кредитные деньги выдаются в банке в наличном виде и приходуются с помощью проводки Дт 50 Кт 66 на основании ПКО.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Списание в расходы фактической себестоимости оказанных услуг

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- Флажок Выполнение работ, оказание услуг заказчикам.

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу.

- Документ Поступление (акт, накладная) вид операции Услуги (акт) PDF — для отражения расходов на услуги, оказанные сторонними организациями.

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

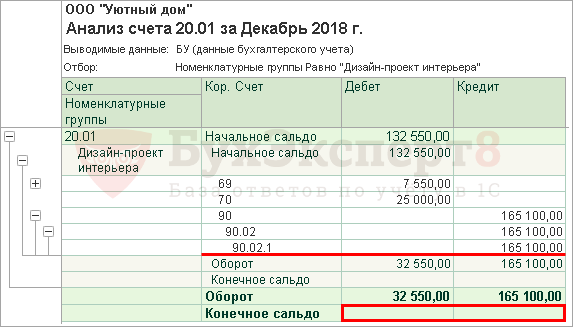

Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

Контроль

В ноябре по номенклатурной группе Дизайн-проект интерьера были учтены затраты в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц — 132 550 руб.

Так как учетной политикой установлено, что прямые расходы учитываются в момент реализации, то на конец ноября прямые затраты по оказываемым услугам останутся в остатке на счете 20.01 «Основное производство». PDF.

В декабре по номенклатурной группе Дизайн-проект интерьера так же были учтены прямые затраты по оказываемым услугам в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц — 32 550 руб.

Сформируем отчет Анализ счета 20.01 «Основное производство» за декабрь по номенклатурной группе Дизайн-проект интерьера в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Дизайн-проект интерьера:

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованных услуг отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Счет 90: особенности учета продаж

На этом бухгалтерском счете генерируется вся информация по проведенным компанией продажам, а, поскольку реализация товара – процесс многоступенчатый и расщепляется на доходы и расходы, то к нему открывают несколько функциональных субсчетов:

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/9 «Прибыль/убыток от продаж».

В зависимости от отраслевой принадлежности и специфики производства могут быть открыты и другие субсчета. Работает счет так: данные по субсчетам учета затрат (90/1, 90/2, 90/3 и др.) аккумулируются по нарастающей на протяжении месяца. По его окончании кредитовый оборот (90/1) сопоставляется с суммарной величиной дебетовых оборотов (90/2, 90/3 и др.) и выводится итог, отражающийся на сч. 90/9. Фиксируется прибыль от реализации проводкой Д/т 90/9 К/т 99.

По сч. 90 осуществляется аналитический учет, который может быть организован по многим направлениям, необходимым компании для эффективного управления – по номенклатуре товаров, видам услуг, региональным подразделениям и др.