Факторные доходы: определение и примеры

Содержание:

- Содержание и экономические составляющие

- Главные отличия выручки и прибыли, прибыли и дохода

- 4.207. Факторы производства и факторные доходы

- Особые соображения

- Финансовый анализ

- Краткая характеристика факторов производства

- Плательщики и объект налогообложения

- Что такое факторный доход?

- Разновидности факторных доходов

- Ценообразование

- Предложение труда

- Ценообразование

- Факторы производства – это…

- Финансовый анализ

- Пример 1. Факторный анализ прибыли до налогообложения (фрагмент) ООО «Мегапром»

- Финансовый анализ

- 12. Умение распоряжаться деньгами

- Рынок земли

- Формы получения ренты

Содержание и экономические составляющие

Различия между видами земельной ренты как одного из самых распространенных в международной практике платежей заключается в четком различии компонентов. Рента как таковая – факторный доход, для его получения необходим анализ составляющих. Понятия землевладения и землепользования требуют четкого распределения отличий между ними.

- Землевладением называется признание обществом прав юридических или физических лиц на определенные земельным кадастром участки и площади, очертания которых сложились исторически и экономически. Объектом землевладения является надел, находящийся в праве собственности на законодательной основе. Реализация права лежит на собственниках территорий.

- Под землепользованием понимают определение процесса эксплуатации земли сообразно местным традициям, обычаям народа или законодательному регламенту. Землей может пользоваться ее собственник и субъект, не имеющий на территорию права собственности. Пользователем необязательно должен выступать собственник.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы

Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Основные различия между прибылью и доходом

Чтобы определить размер прибыли, требуется от полученного дохода отнять величину понесённых расходов. Таковыми могут быть:

- закупочная цена продукции;

- арендная плата;

- обязательные платежи;

- зарплата работников;

- расходы на транспорт, связь;

- выплаты процентных ставок по кредиту и т. д.

Обе этих величины являются прогнозируемыми путём учёта аналогичных показателей за предыдущие периоды, а также других факторов.

Различия между выручкой и прибылью

Размер выручки определяют посредством умножения продажной цены продукции на количество проданного товара. В свою очередь, чтобы рассчитать прибыль, из суммы выручки вычитают понесённые издержки.

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Есть и иные отличия этих двух понятий. Так, выручка может не иметь реального отражения (например, если денежные средства за проданный товар ещё не поступили). Прибыль же определяется только после фактического поступления денег.

4.207. Факторы производства и факторные доходы

Факторы производства – ресурсы, используемые для производства благ

Важно разделять понятия «факторы производства» и «экономические ресурсы». Экономические ресурсы — это весь имеющийся в разных сферах жизни потенциал, который может быть полезным в области экономики

Таким образом, это понятие более широкое и может быть применимо ко всем 4 стадиям экономической деятельности, а не только к производству.

Выделяется 5 факторов производства:

1. Земля – все природные ресурсы (почва, солнечный свет, полезные ископаемые, ветер, вода и др.) 2. Труд – совокупность физических и умственных способностей, которые используют люди в процессе создания экономических благ. Это непосредственный труд человека направленный на производство экономическим благ (может быть как физическим, так и умственным)

Основным показателем эффективности использования труда является производительность труда – это показатель, характеризующий какое количество продукции производится за единицу времени.

3. Капитал – произведённые человеком средства, используемые в процессе производства благ.

Капитал делится на финансовый (денежные средства) и физический (станки, оборудование, здания итд…).

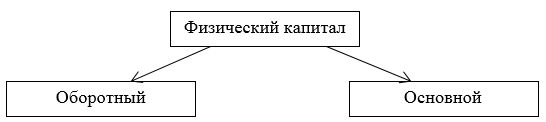

Физический капитал делится на оборотный (то, из чего создается благо – мука, для хлеба) и основной (то, с помощью чего создается благо – печь для хлеба; здания, оборудование…)

Оборотный капитал уничтожается в процессе производства (участвует в одном производственном цикле), а основной капитал участвует не нескольких производственных циклах (из муки хлеб можно выпечь один раз, а печку использовать много раз).

Примечание: стоимость оборотного капитала переходит на цену товаров целиком, а стоимость основного капитала переходит на цену товара по частям в течение времени использования основного капитала (пример: стоимость муки будет полностью включена в конечную стоимость булки хлеба, а стоимость печи лишь частично, и полностью включится в стоимость продукции лишь по прохождению определенного количества производственных циклов).

4. Предпринимательские способности (иногда называют предпринимательством ) – умственные способности человека, позволяющие эффективно организовать процесс производства. Предпринимательские способности соединяют все факторы производства и организуют производство благ.

Ими обладает очень небольшая часть людей, выполняющих целый ряд функций, без которых организация и успешная производственная деятельность невозможны. К этим функциям относятся: умение правильно соединить все факторы производства и организовать производство; умение принимать решения и брать ответственность на себя; умение идти на риск; быть восприимчивым к нововведениям.

5. Информация – информация, используемая в процессе производства благ (технологии, рецепты, бренды и др…)

Информацией могут выступать как непосредственно технологии, рецепты, методики производства, так и другая интеллектуальная собственность – бренды, товарные знаки и др…

Факторный доход – доход, получаемый от эксплуатации (использования) факторов производства.

Каждому фактору производства соответствует свой факторный доход.

Факторы производства ограничены, их недостаточно для удовлетворения всех потребностей общества, поэтому экономика занимается рациональным распределением факторов производства.

| Фактор производства | Факторный доход |

|---|---|

|

Земля |

Рента |

|

Труд |

Заработная плата |

|

Капитал |

Процент |

|

Предпринимательские способности |

Прибыль (прибыль=доход-издержки) |

|

Информация |

Доход от интеллектуальной собственности |

Прочитано

Отметь, если полностью прочитал текст

Особые соображения

Изучение факторного дохода может быть способом понять причины периодов неравенства в распределении доходов. Например, если в стране происходит быстрое развитие технологий, за которым следует переход к индустриализации, баланс факторных доходов сместится, по крайней мере, на время, от труда и больше в сторону капитала. Это особенно заметно, если страна долгое время полагалась на традиционный труд для обеспечения частного дохода.

Внедрение технологий, которые не используют такой труд или лишь частично полагаются на него, означает, что капитальные вложения в технологию могут резко возрасти. По мере отказа от этих старых форм труда неравенство доходов будет увеличиваться.

Во время такого перехода заработная плата может значительно снизиться. Со временем население может перейти к получению личного дохода за счет возможностей индустриализации; однако, скорее всего, наступит период, когда только избранная часть населения будет в состоянии использовать генерируемый капитал. Степень изменений, которые приносит индустриализация, может иметь прямое влияние на сдвиги факторных доходов.

#Ф

Финансовый анализ

При проведении финансового анализа учитываются показатели, которые определяют максимальный, средний и валовой размер факторных доходов. Валовой факторный доход составляет выручку от реализации всей продукции в деньгах. Средние факторные доходы рассчитывают на единицу реализованной продукции. Предельная выручка составляет приращение валовой от реализации дополнительной продукции. Его рассматривают в качестве отношения поступлений к приросту количества проданного товара. Определение данного показателя играет особую роль для производства. В экономической практике действует закон об убывающей доходности. Расчет предельной выручки выступает для предприятия в качестве основания для изменения производственных объемов в сторону уменьшения либо увеличения.

Краткая характеристика факторов производства

Труд представляет собой совокупность

физических и умственных способностей, которые используют люди в процессе создания

экономических благ. Он обусловлен интеллектуальной и физической деятельностью

человека, совокупностью способностей личности, общим и профессиональным

образованием, навыками, накопленным опытом. Величина фактора труда

непосредственно зависит от количества и качества населения трудоспособного

возраста. Труд характеризуется также интенсивностью и производительностью. Под

интенсивностью понимается напряженность труда, которая определяется степенью

расходования рабочей силы в единицу времени. Производительность – это

результативность труда, которая измеряется количеством продукции, произведенной

в единицу времени.

Земля–естественный фактор производства,

природное богатство и первооснова хозяйственной деятельности. Здесь из

материального фактора выделяются в особую категорию природные условия или т.н.

«даровые блага природы».

В широком смысле слова термин

«земля» охватывает все полезности, которые даны природой в определенном объеме

и над предложением которых человек не властен, будь то сама земля, водные ресурсы

или полезные ископаемые. Однако, в отличие от других факторов производства,

земля обладает одним важным свойством – ограниченностью. Человек не в состоянии

изменить ее размеры по своему желанию. Применительно к этому фактору можно

говорить о законе убывающей отдачи. При этом имеется в виду отдача в

количественном выражении или убывающей доходности. Человек может воздействовать

на плодородие земли, но это воздействие не безгранично. При прочих равных

условиях, непрерывное приложение труда и капитала к земле, к добыче полезных

ископаемых не будет сопровождаться пропорциональным ростом отдачи. Именно

поэтому с конца ХХ в. в списке глобальных проблем современности есть несколько

связанных с землей, т.е. природным богатством – экологическая, сырьевая, продовольственная.

В узком смысле под землей как фактором производства понимается то место, на

котором расположено то или иное предприятие. В этом случае за пользование

землей, как правило, выплачивается определенная сумма, называемая рентой.

Капитал – широкое понятие и включает в

себя произведенные человеком средства производства. Как правило, капитал делят

на основной (здания, станки, оборудование и др., используемое в течение ряда

лет и окупаемое по частям) и оборотный (сырье, материалы, энергоресурсы и др.,

расходуемое за один производственный цикл и окупаемое после реализации

продукции). Мнения ученых в разные исторические эпохи по этому вопросу

расходились. Так, английский экономист ХIХ в. Д. Рикардо отождествляет

капитал со средствами производства. Этой точки зрения придерживаемся и мы.

Другой экономист, шотландец по происхождению и, в какой-то степени,

учитель Рикардо, А. Смит рассматривал капитал как накопленный труд. К. Маркс

понимал под капиталом самовозрастающую стоимость, как особого рода общественное

отношение. Капитал можно определять и как инвестиционные ресурсы, используемые

в производстве товаров и услуг и их доставке потребителю. Взгляды на капитал

разнообразны, но все они сходятся в одном: капитал ассоциируется со

способностью тех или иных ценностей приносить доход. Вне движения и средства

производства и деньги представляют собой мертвые тела. Доход на капитал принято

называть процентом.

Предпринимательскую деятельность следует рассматривать как

специфический фактор производства, сводящий воедино все другие факторы и

обеспечивающий их взаимодействие через знание, инициативу, смекалку и риск

предпринимателя в организации производства. Это особый вид человеческого

капитала. Предпринимательская деятельность по своим масштабам и результатам

приравнивается к затратам высококвалифицированного труда.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Что такое факторный доход?

Факторный доход – это поток дохода, получаемый от факторов производства – общих ресурсов, необходимых для производства товаров и услуг.

Факторный доход от использования земли называется арендной платой, доход от труда называется заработной платой, а доход, получаемый от капитала, называется прибылью. Факторный доход всех обычных жителей страны называется национальным доходом, а факторный доход и текущие трансферты вместе называются частным доходом.

Ключевые выводы

- Факторный доход – это доход, полученный от факторов производства: ресурсов, используемых для производства товаров или услуг.

- Факторный доход от использования земли называется рентой, доход от труда называется заработной платой, а доход, полученный от капитала, называется прибылью.

- Факторный доход чаще всего используется в макроэкономическом анализе, помогая правительствам определять разницу между валовым внутренним продуктом (ВВП) и валовым национальным продуктом (ВНП).

- Его также можно использовать для выявления неравенства в распределении доходов.

Разновидности факторных доходов

Для получения прибыли род деятельности производства в любом случае должен основываться на применении производственных факторов. Так, в процессе работы, определенные субъекты используют особо важные объекты и элементы, оказывающие ощутимое влияние на возможность и эффективность функционирования.

В условиях рыночной экономики формирование факторных доходов имеет ряд особенностей. Однако, в общем и целом, в этом процессе действует известный механизм конкурентного ценового равновесия. Тем или иным производственным ресурсом всегда владеет собственник. Ни один субъект не передаст безвозмездно право их использования другим лицам. В течении последнего времени отмечается тенденция увеличения ресурсных затрат. Из-за этого факторные доходы снижаются. С точки зрения экономики это приводит к изменению в поведении компаний и  граждан, ставит перед ними необходимость находить заменители дорогостоящих ресурсов, искать пути уменьшения затрат при производстве. Спрос на средства предъявляют только предприниматели. Именно они могут организовать и реализовать производство товаров и услуг, в которых нуждается потребитель.

граждан, ставит перед ними необходимость находить заменители дорогостоящих ресурсов, искать пути уменьшения затрат при производстве. Спрос на средства предъявляют только предприниматели. Именно они могут организовать и реализовать производство товаров и услуг, в которых нуждается потребитель.

Производство представляет собой процесс, в ходе которого изготавливаются определенные товары либо организовывается предоставление услуг. Чтобы запустить этот процесс нужно наличие субъекта-исполнителя и материала для произведения продукции. В качестве производственных факторов выделяются средства, предмет труда и непосредственно рабочую силу людей. Роль науки разделить их на две категории. К первой относят личный фактор, ко второй же вещественный. Первый представляет собой рабочую силу как совокупность духовных и физических способностей определенного человека к работе. Вещественный фактор являет собой производственные средства. Организация предприятия предполагает согласованное взаимодействие и функционирование этих элементов. Взаимосвязь факторов, особенности их соединения определяют классовый состав в обществе, отношения между общественными объединениями и социальную направленность производственного цикла.

Итак, каждый ресурс имеет свою цену. Факторные доходы в экономике — это доходы, полученные собственником в результате использования производственных факторов.

На деле определяют следующие типы вознаграждения:

- ренту (земельную, за воду и прочее), Доход зависит от использования природных ресурсов;

- зарплату как вознаграждение за работу;

- проценты от использования финансового капитала; предпринимательские доходы за применение определенных способностей;

- поступления от использования реального капитала;

- прибыль от интеллектуальной собственности в процессе применения знаний.

За каждым производственным фактором стоит определенный субъект:

- труд принадлежит работникам;

- земля — землевладельцам;

- предпринимательские способности — организаторам производства;

- капитал — собственникам.

Все категории перечисленных субъектов претендуют на факторные доходы из общей доли финансовых поступлений. Факторными доходами являются средства:

- населения;

- предприятий;

- государства;

- общества.

Общая сумма определенных финансовых поступлений говорит о высоком спросе на товары и услуги, которые производятся.

Ценообразование

Роль предприятия заключается в том, чтобы произвести и продать продукцию, и еще купить производственные факторы. При этом для компании, в роли реализатора выгоднее продать товар как можно дороже. А в роли покупателя производственных факторов, ее интерес заключается в том, чтобы приобрести необходимые ресурсы по самой выгодной цене. Данные операции подчиняются выручке. Именно выручка являет собой основной стимул и показатель рентабельности деятельности производства. От размера производственных убытков и их структуры определяют требования к схеме приобретения производственных факторов. Приоритет наименьших издержек изготовленияпри хорошем качестве производимой продукции является единственным критерием в данном процессе. Путем сравнения рыночных цен производственных ресурсов с предельными продуктами, которые изготавливаются с помощью них, бизнесмен определяет свой выбор.

Предложение труда

В нем существуют свои особенности, связанные со следующими факторами:

- численностью и количеством трудоспособной части общества;

- качественным составом населения, степенью его профессионализма;

- продолжительностью рабочей недели, а также рабочего дня;

- соответствием квалификационной структуры трудоспособной части населения потребностям в специалистах определенного направления.

Общий показатель по заработной плате определяется в точке пересечения кривых спроса и предложения. Если потребность в работе растет – это повышает размер заработной платы. Что сулит повышением трудовой занятости общества. И наоборот. В процессе движения стоимости капитала особое значение имеет наличие свободных средств, их предложение и потребность в них.

Итак, владельцы ресурсов получают от них доход. Он играет ключевую роль в конкурентоспособности производства на рынке и его расширения. То, что являет собой прибыль для предпринимателя, выступает в роли затрат для потребителя производимого фактора, этим предпринимателем.

Мы коротко рассмотрели что такое факторный доход, его разновидности и специфику. Оставляйте свои комментарии или дополнения к материалу.

Ценообразование

Предприятие выступает в качестве производителя и продавца продукции, а также как покупатель факторов. Для него как для реализатора типичен интерес как можно дороже сбыть товар. Выступая в качестве покупателя на рынке производственных факторов, он стремится приобрести необходимые ресурсы как можно дешевле. Все эти операции подчиняются выручке. Она считается основным стимулом и показателем эффективности деятельности компании. Размер производственных затрат и их структура определяют те или иные требования к схеме приобретения ресурсов. В качестве единственного критерия в этом процессе выступает приоритет наименьших издержек изготовления при высоком качестве выпускаемого товара. Сравнивая рыночные цены производственных факторов с предельными продуктами, которые создаются с их помощью, предприниматель формирует свой выбор.

Факторы производства – это…

1) ресурсы, позволяющие производить материальные блага;

2) ресурсы, от которых зависит количество и качество выпускаемой продукции;

Основные факторы производства – это земля, труд, капитал и предпринимательские способности. Дополнительно к факторам производства можно отнести информацию, науку, общий уровень культуры и состояние общества (социальный фактор).

Земля – это все природные ресурсы, имеющиеся на планете, с помощью которых можно производить материальные блага: поверхность земли (под пашню или для застройки), полезные ископаемые, леса, воды, климатические ресурсы.

Данный ресурс всегда ограничен: площадь поверхности, полезные ископаемые и уровень плодородия земли не бесконечны.

Труд – это деятельность людей по созданию материальных благ и услуг, с использованием их профессиональных знаний и умений.

Трудовой ресурс – это все люди, достаточно развитые и образованные для того, чтобы осуществлять производственную деятельность.

Показателями эффективности использования данного фактора являются интенсивность и производительность.

Производительность труда – это продуктивность, результативность проделанной работы. Измеряется в количестве продукции, произведенной работником в единицу времени.

Интенсивность труда – это степень напряженности работы. Она измеряется затратами энергии или умственных способностей работника.

Выделяют три категории труда:

- Низкоквалифицированный труд, то есть та работа, которая под силу любому, не требует особых знаний и умений (грузчик, подсобный рабочий).

- Труд средней квалификации. Для выполнения этого вида работы необходимы особые навыки и знания, а также усидчивость, исполнительность (продавец).

- Высококвалифицированный труд требует длительной предварительной подготовки, и, как правило, наличия высшего образования (работник банка, топ-менеджер).

Капитал – это не только финансы, но и оборудование, здания, дороги, то есть все, что создано человеком и используется в процессе производства. Как правило, это блага длительного пользование, то есть такие, которые будут служить человеку на протяжении нескольких месяцев или лет.

Существует два вида капитала: реальный (к нему относится все то, что непосредственно участвует в процессе производства, например, техника и инструменты) и финансовый (к нему относятся деньги, на которые впоследствии приобретается реальный капитал).

Предпринимательские способности – это особые знания и навыки, присущие некоторым людям:

- Умение правильно оценивать спрос и понимание того, какие товары будут хорошо продаваться на рынке. Способность задействовать наиболее эффективные технологии для создания этих товаров и получения максимальной прибыли.

- Готовность нести риски потер вложенных в производство средств в случае неудачи.

- Умение наиболее эффективно организовывать другие факторы производства для создания благ, необходимых людям.

Финансовый анализ

При проведении финансового анализа учитываются показатели, которые определяют максимальный, средний и валовой размер факторных доходов. Валовой факторный доход составляет выручку от реализации всей продукции в деньгах. Средние факторные доходы рассчитывают на единицу реализованной продукции. Предельная выручка составляет приращение валовой от реализации дополнительной продукции. Его рассматривают в качестве отношения поступлений к приросту количества проданного товара. Определение данного показателя играет особую роль для производства. В экономической практике действует закон об убывающей доходности. Расчет предельной выручки выступает для предприятия в качестве основания для изменения производственных объемов в сторону уменьшения либо увеличения.

Пример 1. Факторный анализ прибыли до налогообложения (фрагмент) ООО «Мегапром»

Анализ проводится на основе данных, полученных из фин. отчетности ООО «Мегапром» за текущий (2019) и предшествующий (2018) год.

| Наименование показателя | 2018 г. (тыс. рос. руб.) | 2019 г. (тыс. рос. руб.) | Отклонение (тыс. рос. руб.) |

| Прибыль от продажи (ПП) | 350 001 | 210 010 | -139991 |

| % к получению | 3450 | 789 | -2661 |

| % к уплате | – | – | – |

| Проч. доходы | 95 500 | 72200 | -23300 |

| Проч. траты | 111351 | 105100 | -6251 |

| Прибыль до вычета налогов | 337600 | 177899 | -159701 |

В целом за период 2018–2019 гг. отмечается существенное понижение значений изучаемых показателей. Понизилась прибыль до вычета налогов на 159 701 тыс. рос. руб. Это в свою очередь, явилось некоторым следствием снижения таких показателей, как % к получению (на 2 661 тыс. рос. руб.) и прочие доходы (на 23 300 тыс. рос. руб.).

Единственной положительной тенденцией является уменьшение прочих трат. Их значение в 2019 г. составило 105 100 тыс. рос. руб., что на 6 251 тыс. рос. руб. меньше, чем в предшествующем 2018 г.

Финансовый анализ

При его проведении используются показатели, определяющие предельный, средний и валовой факторные доходы. Последний составляет выручку от сбыта всей продукции в деньгах. Средние факторные доходы рассчитываются на единицу проданных изделий. Предельная выручка составляет приращение валовой от реализации дополнительной продукции. Его рассматривают в качестве отношения поступлений к приросту количества проданного товара. Определение этого показателя имеет особое значение для компании. В экономической практике действует закон об убывающей доходности. Расчет предельной выручки выступает для предприятия в качестве основания для изменения производственных объемов в сторону уменьшения либо увеличения.

12. Умение распоряжаться деньгами

Очень неочевидный фактор, влияющий на доход, и тем не менее имеющий огромное значение!

Во-первых, от того, как хорошо вы умеете распоряжаться своими финансами, зависит, сможете ли вы создать капитал и приобрести активы, которые будут приносить доходы в будущем.

Во-вторых, финансовая грамотность определяет то, насколько свободны вы будете в принятии карьерных решений. Людей, которые своими доходами распоряжаться не умеют, довольно много. Причем зарабатывать они могут очень по-разному. Но в сложных жизненных ситуациях те, кто не имеет страховки и подушки безопасности, часто совершают карьерные ошибки, которые в дальнейшем не дают им вернуться на тот же уровень доходов.

Рынок земли

На данном рынке происходят те же процессы, что и на других, поэтому элементы рыночного механизма остаются прежними: спрос и предложение. Он включает в себя все отношения между продавцами и покупателями. В качестве первых выступают собственники земли (как государство, так и частные лица). За ними закреплено право землевладения, которое является правом собственности. В качестве покупателей выступают лица, занимающиеся сельским хозяйством или добычей полезных ископаемых. Величина спроса зависит от цены на землю, поэтому чем ниже она, тем больше спрос, и наоборот.

Спрос является решающим фактором ценообразования, так как он зависит от стоимости продукции, которая будет произведена на этой земле. Кривая предложения рынка представляет собой вертикальную линию. Это обусловлено тем, что можно изменить такие параметры как рента, производительность земли, но невозможно увеличить количество земли, она имеет абсолютную ограниченность.

Также следует обратить внимание на тот факт, что это рынок недвижимых ресурсов. Нельзя просто так переместить участок земли ближе к месту, где продается продукция с этой земли

Это влияет на величину ренты, так как чем ближе к рынку сбыта, тем меньше логистические издержки. Равновесие спроса и предложения регулируется только с помощью цены, так как было отмечено ранее, что предложение фиксировано.

Такой расчет обусловлен тем, что собственник теряет свой ежегодный доход от земли, когда продает ее. Поэтому цена на нее будет такая, чтобы он мог положить эту сумму в банк и получить доход не меньше, чем от ренты.

Формы получения ренты

Рентные платежи в своем выражении на протяжении всей истории экономических отношений внутри общества менялись сообразно особенностям и уровню развития производственных отношений в обществе. Первопроходцы получения дохода от имеющихся в собственности природных ресурсов – феодалы в зависимости от приоритетности экономических факторов получали ренту в трех формах.

- Формат отработочной ренты, более известный в литературе под названием барщины. Оплата выражается в даровом принудительном труде пребывающих в феоде или крепости крестьян. Трудовые функции выполняются с помощью личного инвентаря и приспособлений на земле собственника. Барщинная отработка выражалась временными показателями – днями, неделями, в теплых климатических поясах месяцами. Несколько реже в качестве базы расчетов применялись объемы выполненных работ.

- Рента в качестве оброка или натуральной оплаты. Повинность, налагаемая на крепостных земледельцев. Отличие — выплата дани в виде части полученной продукции, внесения денег за реализованное в определенный помещиком день.

- Денежный формат принят в современном обществе, когда доход от эксплуатации земли юридическим или физическим лицом определяется на основании экспертной оценки участка, кадастровой площади и земельного плана, вложений капитала и стоимости мероприятий по улучшению качества полезной площади.

Передавая площади в аренду, происходит передача прав на нее арендатору, но синхронно возникает право на получение рентных платежей в качестве доходов от собственности.