Налоговый агент по ндфл при аренде у физического лица

Содержание:

- Содержание договора аренды нежилого помещения между юридическим и физическим лицом

- Как платит налог с аренды предприниматель на ПСН

- Порядок уплаты НДФЛ арендодателем

- Учет и отчетность на ПСН

- Аренда помещения у физического лица: НДФЛ

- Договор безвозмездной аренды нежилого помещения при УСН

- Какова ответственность и штрафы?

- Субаренда нежилого помещения

- Арендатор — хозяйствующий субъект: налоговые последствия ИП на ОСН

- ОСНО. НДС

- Особенности заключения договора аренды помещения

- Заключение

Содержание договора аренды нежилого помещения между юридическим и физическим лицом

Как правило, в соглашении указывается следующая информация:

Вводная часть. Здесь указываются полная информация о субъектах, участвующих в соглашении — Ф.И.О, паспортные и регистрационные данные, контакты, сведения об ИП. Также в этом разделе фиксируется — кто сдает помещение в аренду, а кто его принимает в пользование (арендует).

Главный раздел

В этом разделе важно как можно детальнее описать суть соглашения — описать помещение, его размеры, месторасположения, наличие дополнительного оборудования и прочее.

Права и обязанности сторон соглашения. У каждого из субъектов есть обязанности и права, которые подробно расписываются в этом разделе.

Стоимость объекта

Здесь указывается цена объекта, сроки перечисления денег, способы оплаты, что входит в стоимость — оборудование, коммунальные платежи и прочее.

Ответственность физлица и ИП при нарушении пунктов соглашения. Сюда вносятся ссылки на статьи из законопроектов и варианты штрафных санкций за несоблюдение договора.

Контактные данные субъектов, участвующих в соглашении, и реквизиты.

В завершение ставится дата и росписи сторон. Если у предпринимателя есть печать, то она ставится на оба экземпляра. Соглашение действительно и без печати ИП (если ее нет). Договор вступает в силу с момента его подписания, а возникшие споры в последующем решаются в досудебном или судебном порядке.

Стать автором

Стать экспертом

Как платит налог с аренды предприниматель на ПСН

Специальный режим обложения позволяет распределять фискальную нагрузку с максимальной точностью. Статья 346.45 НК РФ закрепляет за плательщиками право приобретения патента сроком от 1 до 12 месяцев. Поскольку аренда помещения попадает под действие режима, собственники недвижимости могут использовать все преимущества ПСН.

Платежи в бюджет не будут зависеть от фактического дохода по договорам. Стоимость патента установят региональным актом с учетом территориальной специфики и площади недвижимости. Дополнительным расходом коммерсанта станут фиксированные страховые взносы. Уменьшить на них ПСН не получится.

Порядок уплаты НДФЛ арендодателем

Уплата налога по доходу с сдачи помещения производится через подачу налоговой декларации. Для этого необходимо арендодателю заполнить декларацию формы 3-НДФЛ и подать ее в ФНС.

Срок подачи отчетности – до 30 апреля следующего года, после года получения прибыли. То есть, если доход был получен в2016 году, декларацию нужно подать до 30 апреля 2017 года. Данный срок и порядок налогообложения регулируется статьями №228 и 229 НК России.

Подать декларацию можно как в обычном бумажном виде (важно: не допускаются исправления и помарки), а также через он-лайн сервис на сайте налоговой инспекции

Учет и отчетность на ПСН

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

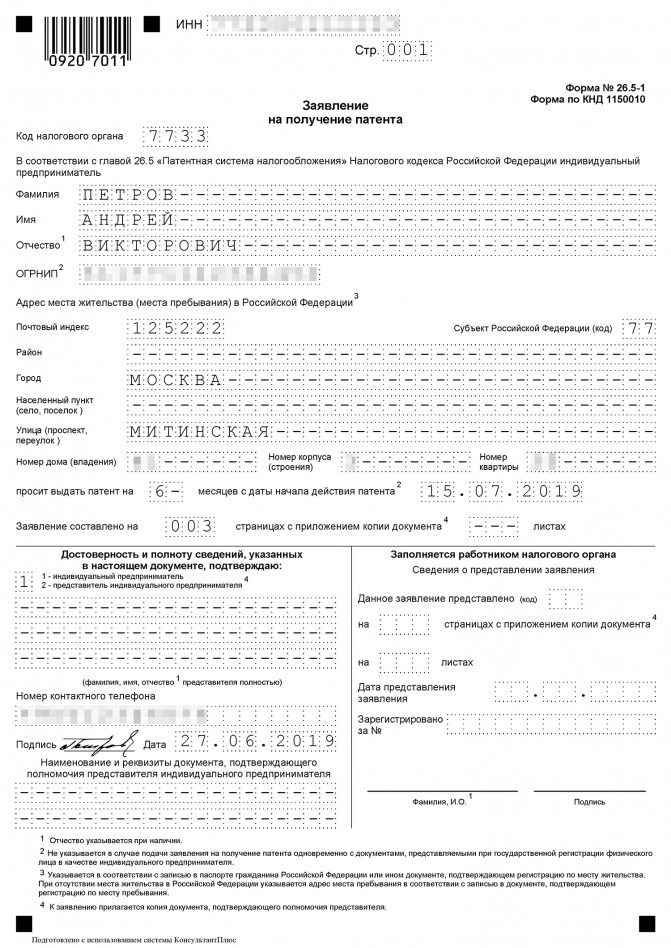

Пример заполнения первой страницы заявления на получение патента

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Переход на патентную систему налогообложения носит не уведомительный (как на УСН и ЕНВД), а заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Выдается патент на срок от одного до двенадцати месяцев, но в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 сентября 2020 года по март 2021 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

С 2014 года заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если место регистрации ИП и место действия патента совпадают. В этом случае, 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

^К началу страницы

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (

абз. 2 ст. 346.45 НК РФ

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

^К началу страницы

^К началу страницы

^К началу страницы

Аренда помещения у физического лица: НДФЛ

Доходы, полученные от сдачи имущества в аренду облагаются подоходным налогом (ст. 208 НК РФ). С дохода арендодателей-резидентов РФ налог удерживается по ставке 13%, а с дохода нерезидентов – по ставке 30%.

Удерживать и платить налог с арендных доходов придется в обязательном порядке, но кто должен это делать, зависит от наличия статуса налогового агента у арендатора.

Когда налог перечисляет сам арендодатель-физлицо

Налог рассчитывается и уплачивается самим арендодателем в следующих случаях (пп.1 п. 1 ст. 228 НК РФ):

Когда арендатор тоже является обычным физлицом — чаще всего такое происходит при сдаче в аренду жилья. В данной ситуации НДФЛ с аренды квартиры у физического лица должен уплатить в бюджет сам арендодатель.

Когда арендатор (ИП или организация) не является налоговым агентом (к примеру, иностранные компании).

В данном случае по окончании года, в котором получен доход, арендодатель должен сам исчислить НДФЛ со своих арендных поступлений и подать в ИФНС декларацию 3-НДФЛ (срок ее подачи — 30 апреля). Налог в бюджет перечисляется не позже 15 июля следующего за отчетным года (п. 4 ст. 228 НК РФ).

Когда налог должен перечислять арендатор

Если помещение сдается в аренду налоговому агенту (организациям, ИП, частнопрактикующим нотариусам, адвокатам, обособленным структурам иностранных компаний в РФ), то расчет, удержание и уплату НДФЛ должен производить арендатор (ст. 226 НК РФ).

Важно учесть, что обязанность удержания НДФЛ с арендной платы остается за налоговым агентом (арендатором), даже если договор аренды содержит условие об уплате налога самим арендодателем — положения Налогового кодекса в данном случае имеют приоритет, а согласия физлица на это не требуется. НДФЛ арендатор (как налоговый агент) обязан исчислить и удержать из уплачиваемой по договору суммы арендной платы при расчете с арендодателем-физлицом

То есть, плату за аренду помещения арендодатель получает уже за вычетом налога. Платить налог из собственных средств арендатор не вправе – это прямо запрещает НК РФ (п. 9 ст. 226). Перечислить налог в бюджет (по месту учета агента) нужно не позднее дня, следующего за днем выплаты арендодателю (п. 4, 6 ст. 226 НК РФ)

НДФЛ арендатор (как налоговый агент) обязан исчислить и удержать из уплачиваемой по договору суммы арендной платы при расчете с арендодателем-физлицом. То есть, плату за аренду помещения арендодатель получает уже за вычетом налога. Платить налог из собственных средств арендатор не вправе – это прямо запрещает НК РФ (п. 9 ст. 226). Перечислить налог в бюджет (по месту учета агента) нужно не позднее дня, следующего за днем выплаты арендодателю (п. 4, 6 ст. 226 НК РФ).

При удержании и уплате НДФЛ арендатором физлицо-арендодатель декларацию 3-НДФЛ не подает.

Договор безвозмездной аренды нежилого помещения при УСН

Многие юридические субъекты хозяйственной деятельности, куда можно отнести различные ООО, а также другие предприятия, выбирают себе упрощенную систему налогообложения (УСН). Она предусматривает фиксированную уплату 15% суммы от своих доходов (налог), а также другие обязательные платежи в различные фонды (например, за своих работников).

Такие субъекты хозяйственной деятельности могут безвозмездно арендовать недвижимое имущество, как у простых граждан, так и у юридических лиц, а также ИП.

Безвозмездная аренда нежилого помещения у физического лица, и у участников хозяйственной деятельности, подвергается налогообложению, согласно Налогового кодекса, а также иных разъяснительных нормативно-правовых актов (разъяснение Высшего Административного Суда, писем налоговых инспекций).

Для расчета необходимой денежной суммы, из которой будут платиться налоги, выступает следующая информация. Берется общая характеристика помещения, а затем статистические или рыночные данные, исходя из которых, можно узнать, сколько платится арендная плата за аналогичные объекты, субъектами хозяйственной деятельности по региону, или в конкретном населенном пункте. Это необходимо для тех предприятий, которые производят товары или предоставляют услуги. Исходя из данной информации, ежемесячная ориентировочная сумма аренды, закладывается в стоимость продукции, затем подсчитывается доход от реализации, и идет уплата УСН. Такой алгоритм расчета применяется для всех субъектов хозяйственной деятельности, которые выступают ссудополучателями. Если такого не будет делаться, тогда это сделает налоговая инспекция, и тогда помимо налога, придется заплатить не только пеню, но и штрафные санкции.

Те граждане, которым принадлежат помещения, за сдачу в безвозмездное пользование своего имущества никаких налогов не платят. Исключением является налог, который платится за наличие в собственности самого объекта недвижимости.

Важно понимать, что в юридической практике нет такого договора, как безвозмездная аренда нежилого помещения. Для оформления таких правоотношений заключается соглашение о предоставлении ссуды, в виде конкретного объекта недвижимости, в котором указываются его индивидуальные признаки

Договор безвозмездного пользования нежилым помещением

В юридической практике встречаются ситуации, когда между субъектом, который занимается предпринимательской деятельностью (ИП, ООО и другие юридические предприятия) заключаются договора безвозмездного пользования нежилым помещением.

Сразу нужно отметить, что на процесс формирования базы налогообложения, данные соглашения никаким образом не влияют, поэтому она формируется по основаниям, которые были указаны выше.

Обычно такими сделками пользуются разные юридические лица, у которых есть одинаковые учредители. Это нужно для того, чтобы уменьшить производственные и иные затраты для производства продукции или услуг

Налоговые органы относятся к таким соглашениям с особым вниманием, и работники бухгалтерских служб таких субъектов предпринимательства, обязаны внимательно относится к процессу формирования базы, с которой будут платиться отчисления в виде налогов

Важно знать, что такая безвозмездная аренда нежилого помещения между юридическими лицами, характерна тем, что ссудодатели хоть и не платят никаких сборов за предоставление безвозмездной ссуды, но подлежат обязательной уплате сбора за недвижимое имущество, которое, хоть и сдано в безвозмездное пользование, но находится у них на балансе

Какова ответственность и штрафы?

Российским законодательством установлена обязанность уплачивать налоги. Соответственно, при нарушении наступает ответственность. Рассмотрим возможные нарушения законодательства о налогах и сборах и ответственность более подробно:

- В случае, если юридическое лицо или индивидуальный предприниматель сдает в аренду помещение без постановки на учет в ИФНС применяется штраф в размере 10 % от дохода, полученного за период неучтенной деятельности.

- Нарушение в порядке ведения учета доходов и расходов, повлекших за собой занижение налогооблагаемой базы – штраф в размере от 10.000 до 30.000 руб.

- Несоблюдение налоговым агентом правил удержания и перечисления в бюджет сумм налога – штраф в размере 1.000 руб. за каждый месяц отчетного периода.

- Уклонение от уплаты налогов. Является уголовно наказуемым деянием, если доказан умысел. В качестве наказания предусмотрен штраф от 100.000 до 500.000 руб. и лишение свободы на срок до 6 лет.

Следование требованиям действующего законодательства позволяет вести деятельность по аренде нежилых помещений максимально безопасно, а использование предоставленных законом возможностей оптимизировать уплату налогов до приемлемых величин.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Следующая

АрендаСдача в аренду нежилого помещения ИП: налогообложение 2021 года

Субаренда нежилого помещения

Аренда жилого или нежилого помещения предполагает возможность пересдачи его в субаренду непосредственно нанимателем. Пересдача недвижимости допускается только с письменного разрешения непосредственного владельца помещения и при наличии особого условия в договоре аренды. Сторонами договора субаренды могут выступать как физические, так и юридические лица. Копия договора обязательно выдается на руки субарендатору в качестве подтвержденного факта согласия собственника на совершение данного действия. Сделка по субаренде нежилого помещения имеет некоторые особенности, которые обязательно следует учесть нанимателю при заключении договора с субарендатором.

- Срок действия договора субаренды не может быть больше срока действия первоначального/основного арендного договора. В случае если договор арендатора с собственником прекратил свое действие, субарендатор вправе заключить с владельцем этого помещения договор аренды на тех же условиях до конца срока действия договора субаренды.

- Любой договор аренды/субаренды, заключаемый на срок более 12 месяцев, должен регистрироваться в уполномоченных государственных органах.

- В права и обязанности арендатора входят: предоставление помещения субарендатору в оговоренный срок и на определенных условиях, осуществление контроля за использованием помещения по соответствующему назначению.

- В права и обязанности субарендатора входят: своевременная арендная плата, выполнение ремонтных работ (по договоренности), содержание помещения в порядке и использование исключительно по назначению.

- Факт передачи помещения арендатором субарендатору фиксируется передаточным актом.

- Любые нарушения договорных обязательств дают право каждой стороне расторгнуть договор субаренды до окончания его срока действия в судебном порядке.

Арендатор — хозяйствующий субъект: налоговые последствия ИП на ОСН

В случае если ИП ведет деятельность на ОСН, то он должен будет:

- Вести учет по книге учета на ОСН (утверждена приказом от 13.08.2002 Минфина России № 86н, МНС России № БГ-3-04/430), исчислять и уплачивать свой НДФЛ, декларировать его в установленный срок.

- Уплачивать НДС с выручки, которая представлена арендной платой, выписывать счета-фактуры (предоплатные, авансовые, при необходимости — исправительные или корректировочные), вносить сведения о них в книги учета.

В установленном порядке НДС принимается к вычету.

Узнать больше о специфике учета счетов-фактур плательщиком НДС вы можете в статьях:

- «Книга продаж — образец заполнения»;

- «Отражение в книге покупок корректировочного счета-фактуры».

В случае если ИП и его контрагент заключили договор о безвозмездной аренде в тех или иных целях, НДС тем не менее нужно уплатить, причем по рыночной цене аренды (информационное письмо Президиума ВАС РФ от 22.12.2005 № 98).

Контрагент при этом принимает расчетную стоимость аренды в состав внереализационных доходов (п. 8 ст. 250 НК РФ).

ОСНО. НДС

Входной НДС с арендных платежей принимайте к вычету. Главное, чтобы выполнялись обязательные условия для возникновения такого права:

НДС предъявлен арендодателем и от него получен правильно оформленный счет-фактура;

стоимость аренды за месяц принята к учету;

имущество арендуете для облагаемых НДС операций;

сама аренда облагается НДС.

Это следует из положений подпункта 1 пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса РФ.

Зачастую ежемесячные акты на аренду не оформляют. Вычету входного НДС это помешать не может. Факт оказания услуг в этом случае подтверждает договор и акт приемки-передачи имущества. Указано на это и в письме Минфина России от 15 июня 2015 г. № 03-07-11/34410.

Ситуация: можно ли организации-арендатору принять к вычету входной НДС, уплаченный арендодателю автомобиля в составе арендной платы, если автомобиль в установленном порядке не зарегистрирован в ГИБДД (органах Гостехнадзора)?

Да, можно.

Налоговый кодекс РФ не ставит право организации-арендатора на вычет входного НДС в зависимость от факта регистрации автотранспортного средства в ГИБДД или органах Гостехнадзора. Есть многочисленные примеры судебных решений, где судьи подтверждали такой подход (см., например, постановления ФАС Московского округа от 14 июля 2009 г. № КА-А40/5553-09, от 9 апреля 2007 г. № КА-А40/2347-07, Поволжского округа от 30 октября 2008 г. № А55-1153/2008, Западно-Сибирского округа от 17 марта 2008 г. № Ф04-1995/2008).

Ситуация: можно ли организации-арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды здания заключен на срок более года, но в установленном порядке не зарегистрирован?

Нет, нельзя, за исключением отдельных случаев, при которых такой договор госрегистрации не подлежит.

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит госрегистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Соответственно, если такой договор не зарегистрирован, то для всех третьих лиц сделка считается незаключенной (п. 3 ст. 433 ГК РФ). Входной НДС по ней принять к вычету нельзя. Такой позиции придерживаются представители налоговой службы (см., например, письмо УМНС России по г. Москве от 9 октября 2002 г. № 24-11/48198).

В то же время госрегистрации не подлежат договоры аренды:

бессрочные, то есть заключенные на неопределенный срок (п. 11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

в случае продления краткосрочного (менее года) договора аренды здания на такой же срок (п. 10 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

если действие договора распространяется на отношения, возникшие до его заключения, так как срок действия договора для целей госрегистрации отсчитывается с момента его подписания (п. 8 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59).

Таким образом, если договор аренды не подлежит госрегистрации и необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то арендатор может принять к вычету входной НДС с арендной платы.

Совет: есть аргументы, позволяющие арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды в установленном порядке не зарегистрирован. Они заключаются в следующем.

Налоговый кодекс РФ не ставит право арендатора на вычет входного НДС в зависимость от (ст. 171, 172 НК РФ). Таким образом, арендатор имеет право на вычет даже при отсутствии государственной регистрации договора. Однако, если организация решит воспользоваться этой точкой зрения, вероятнее всего, свою правоту ей придется отстаивать в суде. В арбитражной практике крайне мало дел относительно этого вопроса. Однако есть решение суда, подтверждающее правоту данного подхода (см., например, постановление ФАС Поволжского округа от 6 декабря 2005 г. № А55-1586/05-51).

Особенности заключения договора аренды помещения

Договор об аренде помещения регулируется Гражданским Кодексом РФ. Существует ряд правил составления такого договора:

- В случае если соглашение составляется на 1 год и больше оно подлежит обязательной государственной регистрации.

- Не подлежит сдаче в аренду техническое помещение, которое примыкает к зданию, например, лестница, лестничная площадка, только подвал или чердак

В случае если участники договора физ лица, то он становиться считается активным с момента получения ключей от помещения арендатором. В случае же взаимодействия юридической организации и физ лица придется составлять акта приема-передачи.

Договор аренды помещения у физического лица должен иметь такие реквизиты:

- Место, дата оформления соглашения

- Информация о сторонах

- Адреса участников договора (юридический адрес организации, прописка физлица)

- Реквизиты сторон

Составляется договор по стандартному шаблону (образцу)

Кроме основных реквизитов в тексте соглашения важно прописать:

Предмет аренды (информация об объекте: адрес, тип здания, характеристики)

Срок договора (длительность аренды, условия досрочного расторжения и его порядок)

Обязанности каждой стороны и ее права (за что отвечает арендатор, а за что арендодатель, это особо важно в случае если будут требоваться ремонтные работы; можно ли передавать в суборенду и т.д.)

Порядок проведения расчетов (сроки, суммы)

Если арендодатель не является ИП, то такое соглашение не обязательно к заверке нотариусом. Но если срок договора больше 1 года – его нужно нести в Росреестр и регистрировать иначе такой документ будет недействительным.

Заключение

Согласно ч. 2 ст. 651 ГК, если Вы хотите заключить договор аренды здания (сооружения) на год или больше, Вы обязательно должны провести его государственную регистрацию. Получается, что при сроке договора меньше года регистрировать его нет необходимости.

Статья 651 ГК РФ. Форма и государственная регистрация договора аренды здания или сооружения

- Договор аренды здания или сооружения заключается в письменной форме путем составления одного документа, подписанного сторонами (пункт 2 статьи 434).

Несоблюдение формы договора аренды здания или сооружения влечет его недействительность.

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации.

Итак, аренда является важным аспектом экономической жизни современного общества. Без преувеличения, возможность арендовать помещения является двигателем предпринимательской активности. Грамотно составленный документ сможет уберечь как владельца нежилого помещения, так и арендатора, от многих рисков, сбережет их время, деньги и нервы.