Полис дмс

Содержание:

- Каким законом регламентируется?

- Плюсы и минусы ДМС

- Базовый перечень услуг

- Что такое добровольное медицинское страхование?

- Отличие ДМС от ОМС

- Особенности ДМС для сотрудников

- Как работает система ДМС в России

- Можно ли вернуть деньги

- Список исключений

- Как пользоваться ДМС

- Правила использования полиса ДМС

- Закулисные тайны добровольного медицинского страхования

- Где можно оформить

- Какие существуют программы ДМС на российском рынке

- Как работает система ДМС в России сегодня?

- Фото: как он выглядит?

- Полезное видео

- Каким законом регламентируется?

- Как получить лечение по дополнительному медицинскому страхованию?

- Что не входит в полис ДМС

Каким законом регламентируется?

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье 927 идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях 934 и 940 упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Плюсы и минусы ДМС

Положительные и отрицательные стороны в добровольном медицинском страховании можно разграничить в зависимости от того, кем заключается договор.

Оформление страховки работодателем

В «КонсультантПлюс» есть множество готовых решений, в том числе о НДФЛ-вычетах на лечение и страховку. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Плюсы:

- Сам факт наличия полиса для работника, без необходимости его самостоятельного оформления.

- При оформлении полиса на работе в случае проблем со здоровьем их можно решить без бумажной волокиты и других недостатков государственных больниц;

- Работник, как правило, не платит за полис из своего кармана, всё оплачивается за счет работодателя.

Минусы:

- Перечень услуг зачастую различается в зависимости от должности и стажа работника. Чем более компетентен и опытен сотрудник, тем лучше лечебные условия.

- Новым сотрудникам ДМС в первое время не оформляется. Срок допуска наступает через три и более месяцев.

- Работодатель сам определяет пакет услуг, предоставляемых по ДМС, при этом если сумма лечения будет превышена, остаток должен погасить пациент.

Приобретение страховки в индивидуальном порядке

Плюсы:

Главное преимущество — это возможность самостоятельно выбрать все необходимые компоненты и условия программы страхования

Важно уточнить существенные условия договора в соответствии со ст. 942 ГК РФ.

Приобретение полиса ДМС приравнивается к тратам на лечение. При оформлении полиса за свой счет на себя, супруга, несовершеннолетних детей или престарелых родителей, в силу ст. 219 НК РФ, полагается налоговый вычет — 13%.

Минусы:

- Страховые организации без особой охоты заключают договоры ДМС с физлицами. Это связано с тем, что компания не хочет нести убытки, когда гражданин платит незначительную сумму за страховку, а лечится на гораздо большую. Поэтому страхователя просят заполнить анкету, и если будет определено, что у него плохое здоровье, он употребляет алкоголь, ведет нездоровый образ жизни, страховая значительно повышает коэффициент оплаты по договору.

- Необходимость лично оплачивать страховой полис.

В «КонсультантПлюс» есть готовые решения, в том числе о том, как заключить договор ДМС. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

* * *

Добровольное медицинское страхование — это хорошее решение для людей, имеющих деньги и проблемы со здоровьем. Главное при заключении сделки ДМС — изучить все условия, предлагаемые страховой компанией, и лишь потом подписывать документ.

Еще больше материалов по теме — в рубрике «Медстрахование».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Базовый перечень услуг

Любая страховая организация заинтересована в расширении клиентской базы. Добиться этого можно несколькими способами. Самый популярный — расширение спектра оказываемых услуг. Этот принцип работает и в ДМС.

Страховые медицинские организации предлагают много разных программ

Чтобы сравнивать предложения от разных компаний важно понимать, что входит в базовый перечень услуг

Минимальный пакет услуг включает в себя:

- диагностику, профилактику и лечение без очередей;

- лечение у специалистов самой высокой квалификации;

- удобное время посещения врачей;

- вызов врача на дом;

- санаторно-курортное лечение;

- стоматологическое лечение.

Что такое добровольное медицинское страхование?

Добровольное медицинское страхование (ДМС) – это вид персонального страхования, которое предусматривает получение медицинской помощи в заранее определенных лечебно-профилактических учреждениях по выбранной страховой программе.

Объем получаемых медицинских услуг и список медицинских учреждений зависят от доступной страховой программы.

Система добровольного медицинского страхования направлена на оказание медицинских услуг в наиболее оптимальные сроки (без очередей) и в необходимом застрахованному лицу объеме.

Также, при необходимости, полис ДМС может быть оформлен для покрытия только критических заболеваний, требующих дорогостоящего лечения.

Страховая премия оплачивается из средств Страхователя (работодателя, Застрахованного).

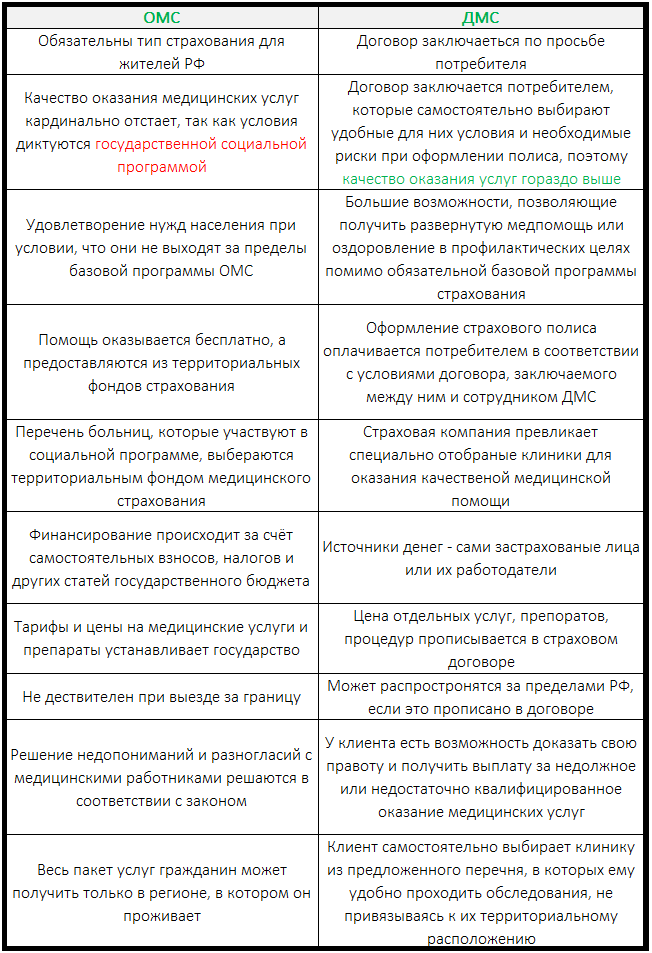

Отличие ДМС от ОМС

Помимо поликлиники или стационара, в который отвезут гражданина при вызове машины скорой помощи имеется еще несколько отличий. В первую очередь это касается юридической стороны. Использование ОМС и ДМС описывается в разных ФЗ. В первом случае это ФЗ «О медицинском страховании граждан в РФ», а во втором случае — ФЗ «Об организации страхового дела в РФ».

При использовании ОМС правила страхования определяются государством, а главным страхователем является сами органы государственной власти, в случае с платной страховкой правила страхования определяются страховыми компаниями, а занимаются этим страховые компании или частные лица. При этом обязательная медицинская страховка выдается каждому человеку, имеющему гражданство РФ сразу после рождения, а платная оформляется самостоятельно.

Также стоит отметить разницу в оказываемых услугах. Ни для кого не секрет, что оборудование и квалификация врачей в частных клиниках зачастую лучше и выше, чем в аналогичных государственных медицинских учреждениях. Помимо этого можно дополнительно оплатить услуги по ведению беременности и последующему приему родов.

Больше внимания уделяется лечению зубов – гражданин получит самое современное лечение и сопутствующие услуги (рентген, удаление зубов, лечение десен). Не получится только исправить прикус и провести иные процедуры, приравненные к косметологическим. В случае госпитализации по полису ДМС также полагается приобретение медикаментов и проведение всех необходимых процедур.

Особенности ДМС для сотрудников

Сегодня крупные фирмы включают ДМС в социальный пакет для рабочих. В качестве страхователя выступает организация, которая страхует свой персонал.

Что касается взносов на ДМС, то они берутся из прибыли предприятия, в соответствии с регламентом статьи 17 ФЗ№1499-1. При этом между страховой организацией и фирмой-работодателем подписывается двустороннее соглашение.

Сотрудники фирм, для которых были оформлены полисы ДМС, могут воспользоваться услугами (в пределах сумм, предусмотренных договором) при наступлении страховых случаев:

- развитие острой формы патологии;

- травмирование;

- другие случаи, при которых трудящемуся требуется безотлагательная медицинская помощь.

Ситуации, которые не относятся к категории страховых случаев:

- профилактические обследования, которые проводятся по личной инициативе трудящегося;

- получение медуслуг, целесообразность которых не была подтверждена документально;

- обслуживание в медицинских учреждениях, которые не находятся в списке страховой фирмы.

К особенностям ДМС можно отнести следующее:

- полис (индивидуальный) оформляется гражданином, как для себя, так и для членов своей семьи;

- страховку оформляет субъект предпринимательской деятельности для штатных рабочих;

- при оформлении полиса по корпоративной программе вновь принятые сотрудники включаются в список застрахованных рабочих только после прохождения испытательного срока на своем предприятии;

- при увольнении сотрудник исключается из страховой программы и в дальнейшем не сможет воспользоваться услугами по полису ДМС;

- после оформления страховки каждому клиенту выдается список медучреждений, с которыми сотрудничает страховая фирма.

Как работает система ДМС в России

Талон ДМС в большинстве случаев приобретается работодателями для своих подчиненных. Из-за относительно высокой стоимости пользование услугами такого рода частными лицами несколько ограничено.

Для приобретения талона ДМС клиенту необходимо обратится в компанию, занимающуюся страхованием, имея при себе удостоверительные документы. В некоторых фирмах обязательным этапом заключения договоренности является прохождение расширенного медицинского осмотра и заполнение нескольких анкет.

В случае необходимости пользования услугами, предусмотренными договором, рекомендуется позвонить своему страховому агенту. Представитель компании расскажет, куда именно необходимо обратиться, при этом любым другим способом посодействует получению помощи клиентом. В ургентных ситуациях допускается вызов неотложной помощи по короткому номеру без предварительного уведомления страхового агента. В случае госпитализации рекомендуется сообщить о случившемся представителям компании для покрытия расходов лечения.

Зачастую алгоритм оказания медицинской помощи в рамках полюса ДМС выглядит следующим образом:

- После визита к специалисту клиент получает направление для консультации врачами узкого профиля (при необходимости) или сдачи анализов.

- Копия направления, предоставленного доктором, отсылается страховому агенту для активации полюса.

- Представитель страховой компании, совместно с клиентом, выбирает медицинское учреждение для последующего прохождения обследования и лечения.

- Выполнение необходимых лечебных процедур.

Расходы, связанные с получением помощи медиков, покрываются страховщиками. Объем лечебной программы ограничивается перечнем услуг, прописанных договоренностью, а также размером максимально допустимой суммой компенсации, что указывается в документах.

Можно ли вернуть деньги

Если следовать пункту 2 статьи 219 НК РФ налог является компенсацией физическому лицу за фактические расходы по выплате НДФЛ. Единственное условие – эта цена не должна превышать 120000 руб за 1 год. Исключительный случай составляет дорогое лечение, которое не имеет ограничений. Максимальная сумма компенсации составляет 13% от 120000 рублей. Для возвращения средств потребуется собрать специальный пакет документов, который можно уточнить в соответствующей организации. После подготовки необходимой документации, у физического лица есть два варианта их подачи: самостоятельное обращение в ИФНС по месту прописки или получение выплаты при участии работодателя (если уплата взносов осуществляется с ним).

Много интересных и актуальных новостей о реформах и законах в сфере здравоохранения можно почитать на сайте ТВ-Губерния.

Список исключений

Существует ряд заболеваний, обращение по поводу которых не является страховым случаем. В договоре ДМС все они должны быть указаны явно.

В большинстве случаев для детского ДМС такой список содержит:

- врожденные аномалии и пороки развития;

- наследственные и генетические заболевания;

- онкозаболевания, их осложнения, злокачественные заболевания крови;

- инфекционные заболевания: сибирская язва, оспа, чума, холера, сыпной тиф; вирусные заболевания появившиеся в последние 10 лет: «атипичная пневмония», штаммы вирусов грипа: свинной, птичий; высококонтагиозные вирусные геморрагические лихорадки;

- хронические гепатиты B, С, D и другие, а также хронические гепатиты алиментарного и аутоиммунного генеза;

- ВИЧ-инфекция;

- психические заболевания и расстройства, и их последствия;

- туберкулез;

- сахарный диабет и его осложнения.

Не существует общего списка исключений, принятого для всех страховых организаций. Возможны отличия в зависимости от компании и программы страхования.

Необходимо внимательно изучить договор ДМС перед подписанием, чтобы точно знать случаи, в которых можно рассчитывать на помощь страховой организации.

Как пользоваться ДМС

Услуги, предоставляемые ДМС, делятся на 2 типа:

- Получение помощи при непосредственном обращении к врачу. Клиент имеет список учреждений, сотрудничающих со страховой компанией. При самостоятельном обращении в регистратуре необходимо упомянуть о пользовании ДМС.

- Оказание помощи после обращения к страховому агенту. Такие ситуации актуальны при отсутствии у клиента списка поликлиник и больниц, куда стоит обращаться. Каждая фирма имеет круглосуточную телефонную линию, где можно узнать интересующую вас информацию.

Талон ДМС является гарантией оказания качественной медицинской помощи как в экстренных ситуациях, так и в плановом порядке. Перечень услуг в рамках действия полюса определяется тарифом, выбранным клиентом, а также общей страховой суммой, в рамках которой фирма несет финансовую ответственность.

Правила использования полиса ДМС

Правила использования полиса ДМС регламентируются договором конкретной компании и программой страхования, которая обычно есть на сайте. Вы должны изучить их от первой буквы до последней.

Что должно интересовать в первую очередь:

- Наименование медицинских учреждений, которые будут обслуживать по полису ДМС. Иногда это одна, иногда сеть клиник. В основном, все они находятся в одном регионе. Малая часть страховых компаний разрешает лечиться в другой области.

- Виды медицинской помощи, подлежащие оплате. Например, в одной из компаний в программе страхования указаны: амбулаторно-поликлиническое обслуживание, стоматологическая помощь, помощь на дому, стационарная помощь, включая стационарозамещающие технологии (стационар одного дня, дневной стационар), скорая и неотложная медицинская помощь, восстановительное лечение.

- Услуги, которые оплатит страховая, в рамках каждого вида медицинской помощи. Например, приемы, консультации и манипуляции специалистов, функциональная диагностика, ультразвуковые диагностические исследования, лабораторные исследования, рентген и компьютерная томография и др.

- Список услуг, не входящих в программу страхования. Большинство страховщиков не оплатит медицинские услуги по лечению злокачественных опухолей, СПИД, венерических заболеваний, эпилепсии, туберкулеза, лучевой болезни, услуги по планированию семьи, зубопротезирование и еще целый ряд заболеваний. Получение справок в бассейн, в детские оздоровительные лагеря, санатории, на водительские права, ношение оружия и пр. не относятся к страховым случаям.

- Как пользоваться полисом при наступлении страхового случая. Варианты могут быть разные. В одном случае можно сразу обратиться в прикрепленную к полису клинику, а потом уже связаться со страховой компанией. Последняя вышлет гарантийное письмо и оплатит оказанные услуги. В другом случае нужно сначала связаться со страховщиком, он подскажет дальнейший алгоритм. Нарушение принятого порядка действий грозит тем, что компания не оплатит счета за лечение.

Вот такая картинка есть на одном из сайтов страховой компании. Под каждым случаем скрывается своя инструкция. В некоторых требуется заполнить анкету с описанием симптомов заболевания, в других дан телефон горячей линии, который работает 24/7.

Закулисные тайны добровольного медицинского страхования

К стандартному (обычному) набору услуг, предлагаемых по программам ДМС, относятся: — диагностически лечебные приемы у врачей; — помощь на дому; — амбулаторное лечение; — скорая помощь; — госпитализация (экстренная и плановая); — санаторно-курортное лечение; — семейный врач; — стоматология.

С конца 2012 г. изменились требования, предъявляемые к страховым организациям .

Поэтому при заключении договоров ДМС обратите внимание на срок действия лицензии на оказание услуг в системе ДМС. Такого мнения придерживаются специалисты Минфина России (письма от 18.07.2012 N 03-11-06/2/87, от 30.01.2012 N 03-11-06/2/14, от 27.09.2011 N 03-11-06/2/133 и др.)

Сумма страховой премии (страховых взносов) относится к расходам на оплату труда на основании подпункта 6 пункта 1 статьи 346.16 Налогового кодекса. Условия, при которых «упрощенцы» могут учесть расходы, те же что у компаний — плательщиков налога на прибыль: — договор ДМС должен быть заключен на срок не менее года; — застрахованный должен являться работником фирмы; — условие о предоставлении ДМС должно быть включено в трудовой договор (контракт); — страховщик должен иметь лицензию. Сумма расходов на ДМС, учитываемых при налогообложении «упрощенка», не должна превышать шести процентов фонда оплаты труда

Такого мнения придерживаются специалисты Минфина России (письма от 18.07.2012 N 03-11-06/2/87, от 30.01.2012 N 03-11-06/2/14, от 27.09.2011 N 03-11-06/2/133 и др.). Сумма страховой премии (страховых взносов) относится к расходам на оплату труда на основании подпункта 6 пункта 1 статьи 346.16 Налогового кодекса. Условия, при которых «упрощенцы» могут учесть расходы, те же что у компаний — плательщиков налога на прибыль: — договор ДМС должен быть заключен на срок не менее года; — застрахованный должен являться работником фирмы; — условие о предоставлении ДМС должно быть включено в трудовой договор (контракт); — страховщик должен иметь лицензию. Сумма расходов на ДМС, учитываемых при налогообложении «упрощенка», не должна превышать шести процентов фонда оплаты труда.

Где можно оформить

Законодательством предусмотрено 2 типа подачи бумаг, а именно:

- коллективное;

- индивидуальное.

Существуют работодатели, которые помогают своим иностранным сотрудникам в оформлении бумаг для получения страховых талонов. В такой ситуации человек самостоятельно собирает пакет необходимых документов, после чего передает его руководству компании. Коллективное оформление страховых талонов предусматривает подачу сразу нескольких пакетов бумаг с целью получения полюсов.

Индивидуальное оформление полюса для страховки предусматривает подачу документов лично страхователем. Заказать изготовление полюса можно и через Интернет. Для выполнения данной задачи можно посетить интернет-портал компании страхования и указать необходимую информацию в соответствующем разделе.

Какие существуют программы ДМС на российском рынке

На территории нашего государства действует несколько программ ДМС. Разбираясь в том, что входит в полис ДМС в рамках каждой из программ, нужно отметить их главные особенности:

- Базовый полюс. Услуги такого типа предоставляются поликлиниками или другими лечебными заведениями в рамках ОМС. Общая сума страхования не превышает 10 тысяч.

- Расширенный полюс. Данная программа, помимо стандартных услуг, предусматривает сдачу неограниченного количества анализов, плановую вакцинацию, а также наличие личного доктора. Страховая сума варьируется в пределах 50 тысяч.

- Полный полюс. Включает все виды помощи медицинского характера. Сюда, например, входят принятие родов в частной клинике, создание зубного протеза, а также систематическое посещение личного психотерапевта. Общая страховая сума составляет приперно 100 тысяч.

Как работает система ДМС в России сегодня?

Сегодня полисы ДМС чаще всего покупают работодатели для своих сотрудников. Индивидуальное страхование по системе ДМС распространено значительно меньше, главным образом вследствии очень высоких тарифов.

Для оформления полиса заявителю всего лишь нужно прийти с паспортом в страховую компанию, заполнить заявление и заключить договор ДМС. В некоторых случаях может потребоваться прохождение медицинского осмотра или анкетирование.

При наступлении страхового случая следует позвонить в страховую организацию. Она направит к больному бригаду медиков или окажет иное содействие в получении помощи, в экстренных ситуациях допускается вызвать городскую скорую помощь по номеру 112. После госпитализации нужно сообщить своему агенту номер больницы, чтобы страховщик оплатил расходы и улучшил условия размещения больного. Обычное получение врачебной помощи по ДМС выглядит так:

- Визит к врачу и получение направления на необходимые обследования или процедуры;

- Обращение к личному менеджеру в страховую компанию с направлением от врача;

- Совместный выбор медицинского учреждения и времени прохождения процедур;

- Выполнение лечебных мероприятий.

При этих условиях все расходы несет страховая компания. Они ограничены размером страховой суммы, определенной договором ДМС, и перечнем услуг включенных в конкретный полис.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Источник

Фото: как он выглядит?

Фото полиса ДМС

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Что не входит в полис ДМС

Даже самая дорогая платная страховка не покроет все медицинские случаи, которые могут возникнуть у человека. Весь перечень услуг указан в регулирующем работу страховых компаний федеральном законе, а также в договоре, заключаемом между гражданином и фирмой.

Обычно не страховыми случаями являются травмы, полученные из-за употребления алкоголя или наркотиков, при умышленном нанесении вреда здоровью, при попытке самоубийства. Аналогично не получится получить выплату за лечение, которое проводилось после военных действий, Гражданской войны, стихийных бедствиях или ядерного взрыва

В оформлении полиса ДМС также отказывают людям, которые имеют хронически заболевания. К ним относятся ВИЧ, СПИД, инвалидность, туберкулез и некоторые другие. Аналогичная ситуация может возникнуть при наличии у человека сахарного диабета, но страховой агент обычно предлагает чуть иную программу для страхователя.