Как рассчитать экономическую эффективность вложений

Содержание:

- Что такое ROI обучения и зачем его измерять

- Почему методы оценки инвестиций основываются на использовании приведенной стоимости?

- Пример расчета показателей экономической эффективности

- Показатели финансового состояния и дополнительной аналитики

- Как определить реальную точку безубыточности целевой операции?

- Доступность

- Требования к KPI

- Что надо сделать в данном направлении?

- Классификация KPI

- Как определить экономическую эффективность

- Качество и эффективность

- Расчет периода окупаемости

- Общая эффективность оборудования

- Показатели эффективности деятельности предприятия и методика их расчета.

- Определение экономической эффективности

Что такое ROI обучения и зачем его измерять

ROI — это показатель возврата вложенных средств и индикатор эффективности инвестиций. Суперсила коэффициента ROI в том, что он знаком финансистам и вызывает доверие у руководства компании.

Смысл расчёта ROI заключается в переводе затрат на обучение и выгод от него в одинаковые единицы измерения — рубли, доллары или другую валюту. Это здорово, потому что тогда возможно провести прямое сравнение и сделать однозначный вывод об эффективности обучения для бизнеса.

Формула расчёта ROI выглядит так:

Положительный коэффициент означает что вы отработали в плюс, отрицательный — обучение идёт в убыток.

|

Пример 1. Компания «Бета» вложила в обучение сотрудников 650 000 рублей. Благодаря этому удалось повысить продажи и заработать на 1 750 000 рублей больше. ROI = (1 750 000 — 650 000)/650 000*100 = 169% |

Получается, на каждый вложенный рубль компания получила 2 рубля 69 копеек.

|

Пример 2. Компания «Гамма» потратила на обучение 250 000 рублей. Обученные сотрудники принесли компании дополнительные 75 000 рублей. ROI = (75 000 — 250 000)/250 000*100 = -70% |

В этом примере ROI отрицательный. Это означает, что получение дополнительных 75 тысяч прибыли не стоило ресурсов, вложенных в программу. Овчинка выделки не стоила.

Почему методы оценки инвестиций основываются на использовании приведенной стоимости?

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности.

Оценка эффективности инвестиционных проектов — один из главных элементов инвестиционного анализа; является основным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Методы оценки инвестиционных проектов не во всех случаях могут быть едиными, так как инвестиционные проекты весьма значительно различаются по масштабам затрат, срокам их полезного использования, а также по полезным результатам.

К мелким инвестиционным проектам, не требующим больших капитальных вложений, не оказывающим существенного влияния на изменение выпуска продукции, а также имеющим относительно небольшой срок полезного использования, можно применять простейшие способы расчета.

В то же время реализация более масштабных инвестиционных проектов (новое строительство, реконструкция, освоение принципиально новых видов продукции и т. п.), требующих больших инвестиционных затрат, вызывает необходимость учета большого числа факторов и, как следствие, проведения более сложных расчетов, а также уточнения методов оценки эффективности. Чем масштабнее инвестиционный проект и чем больше значительных изменений он вызывает в результатах хозяйственной деятельности предприятия, тем точнее должны быть расчеты денежных потоков и методы оценки эффективности инвестиционного проекта.

То обстоятельство, что движение денежных потоков, вызванное реализацией инвестиционных проектов, происходит в течение ряда лет, усложняет оценку их эффективности. С учетом того, что внедрение инвестиционных проектов в течение длительного периода времени оказывает влияние на экономический потенциал и результаты хозяйственной деятельности предприятия, ошибка в оценке их эффективности чревата значительными финансовыми рисками и потерями.

Одним из основополагающих принципов современной теории расчета эффективности инвестиционных проектов является принцип предпочтительности более ранних результатов и более поздних затрат, который основан на предположении о падении покупательной способности единицы измерения базовой шкалы с течением времени. Это значит, что одинаковые по величине единиц базовой шкалы измерений расходы и доходы фактически уменьшаются по отношению с теми же расходами и доходами в первоначальный момент времени. Некоторые авторы возводят данный принцип в ранг аксиомы. Относительное уменьшение ценности затрат или результатов при более позднем их осуществлении характеризуется специфическим экономическим нормативом – положительной ставкой дисконта, выражающей изменения во временной ценности единицы используемой шкалы измерения (обычно денежной единицы).

Теория сравнительной эффективности капитальных вложений исходит из предпосылки, что внедрению (реализации) подлежит такой инвестиционный проект из нескольких (не менее двух), который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

Дисконтирование – метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Пример расчета показателей экономической эффективности

Чтобы полноценно определить экономическую эффективность предприятия, необходимо найти и другие показатели, отражающие плодотворность работы завода. Для этого потребуются дополнительные вводные данные:

- стоимостное выражение капитала, необходимого для плодотворного производства – 3,4 млн. руб.;

- ресурсы – 1,2 млн. руб.;

- МПЗ – 1,2 млн. руб.;

- активы – 3,6 млн. руб.;

- временные затраты – 276 дней;

- стоимость основных средств – 2,6 млн. руб.;

- оборотные активы – 2,2 млн. руб.

Выработка. Оценка выработки производится путем деления объема производства на временные затраты:

15,8 млн. руб. / 276 = 57246,38 руб. выработка за день.

Трудоемкость. Трудоемкость представляет собой обратный выработке показатель:

276 / 15,8 млн. руб. = 1,74 – коэффициент трудоемкости.

Фондоотдача:

15,8 млн. руб. / 2,6 млн. руб. = 6,08 млн. руб.

Капиталоемкость:

3,4 млн. руб. / 15,8 млн. руб. = 0,22 млн. руб.

Капиталоотдача:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Затратность:

1,2 млн. руб. / 3,4 млн. руб. = 0,352 млн. руб.

Рентабельность. Рентабельность производства – это отношение доходов к ресурсам и активам предприятия:

15,8 млн. руб. (1,2 млн. руб. + 3,6 млн. руб.) = 3,29 млн. руб.

Рентабельность активов показывает их отдачу:

15,8 млн. руб. / 3,6 млн. руб. = 4,39 млн. руб.

Рентабельность производства:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

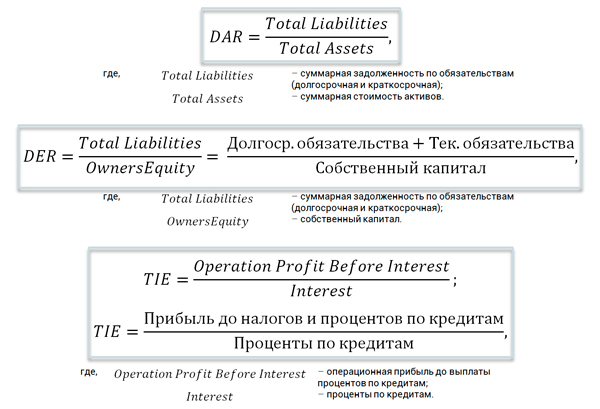

Показатели финансового состояния и дополнительной аналитики

С проектом связано текущее и перспективное финансовое состояние компании. Инвестиции не всегда способны приносить благо предприятию-проектоустроителю. При невнимательности его финансовое состояние может быть подвергнуто ряду рисков ухудшения кредитной истории и даже банкротства. Поэтому в анализе используются специальные критерии безрисковой реализации инвестиционного вложения средств в ИП. Они определяют пять подгрупп показателей, для расчета которых используются сведения ББЛ и БДР проекта.

Первая подгруппа отвечает за оценку платежеспособности компании. Под ней мы будем понимать способность отвечать по имеющимся долгосрочным обязательствам предприятия без необходимости ликвидации долгосрочных активов. Данные показатели как раз позволяют оценить риск угрозы банкротства. К ним относятся следующие критерии.

- DAR (Dept Ratio to Assets Ratio). Отношение суммарных обязательств компании к ее суммарным активам, показывающее насколько активы предприятия поддержаны заемным капиталом. Рассчитать показатель позволяет формула, представленная ниже.

- DER (Total dept to Equity Ratio). Отношение заемных средств к собственным средствам компании показывает, сколько суммарных обязательств компании приходится на один рубль ее собственных средств. В России данный показатель именуется коэффициентом финансовой независимости или финансовым рычагом (см. формулу ниже).

- TIE (Times Interest earned Ratio). Индекс покрытия процентных платежей. Это показатель обслуживания долгов компании. В отечественном финансовом менеджменте показатель часто называют коэффициентом покрытия процентов (см. формулу ниже).

Формулы DAR, DER, TIE в комплексной оценке эффективности ИП

Формулы DAR, DER, TIE в комплексной оценке эффективности ИП

Вторая подгруппа показателей отвечает за оценку ликвидности компании. К этой подгруппе относятся критерии текущей и абсолютной ликвидности. Под ликвидностью активов мы будем понимать скорость превращения актива в денежные средства без существенной потери стоимости. Первый показатель дает возможность оценивать способность компании к удовлетворению требований по краткосрочным обязательствам, используя текущие активы, а второй – наиболее ликвидные из них. Качественные отличия между этими показателями не столь велики, тем не менее, они есть. Для реализации расчетов используются формулы, представленные далее.

Формулы текущей и абсолютной ликвидности

Формулы текущей и абсолютной ликвидности

Оставшиеся три подгруппы показателей стоят еще дальше от инвестиционного анализа, чем рентабельность, платежеспособность и ликвидность. Однако для целостного взгляда на надежность реализации проекта для общего состояния компании они также имеют значение. Речь идет об устойчивости компании, состоянии отношений с покупателями (дебиторской задолженности), анализе безубыточности и финансового рычага. Устойчивость компании определяется динамикой таких критериев, как собственные оборотные средства и чистый рабочий капитал. Не меньшую роль играют параметры объема продаж при точке безубыточности и уровня резерва прибыльности компании в связи с планируемым ИП. Наконец, эффект финансового рычага помогает понять, как изменившаяся структура капитала, вызванная привлечением в проект дополнительных источников, способна повлиять на финансовый результат в целом.

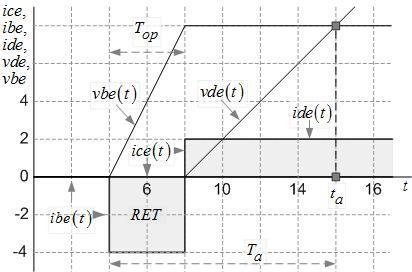

Как определить реальную точку безубыточности целевой операции?

В экономике есть понятие точки безубыточности. Используя принятую систему условных

обозначений, такую точку можно определить как точку пересечения оси времени функцией ice(t), как показано на рисунке 17. Но методика определения экономической точки безубыточности страдает существенным изъяном. Она не чувствует всех тонкостей, связанных с потерями исследуемого процесса.

Давайте рассмотрим логику отношений процесса ресурсопотребления исследуемой операции и процесса ресурсоотдачи от использования ее целевого продукта, как результата новых инвестиций.

Закрытый поток ресурсопотребления ibe(t) зависит от двух параметров. Это объем инвестиций и время их связанного состояния. Когда же работа целевого продукта (прибыли), компенсирует эту комплексную затратную часть? Учитывая, что мы рассматриваем модель простой целевой операции, ответ легко можно получить, используя координатную сетку. Количество прямоугольников внутри сетки равно четырем. Следовательно, момент компенсации потока ресурсопотребления потоком

ресурсоотдачи будет находиться в точке ta.

В общем случае положение этой точки на временной оси можно определить графически как точку пересечений функций vbe(t) и vde(t), как показано на рисунке 16.

Рисунок 16

О чем говорит новая точка безубыточности? Она говорит о том, что для получения нового класса показателей целевых операций, в том числе формулы эффективности, нужно исследовать модель целевой операции не на интервале Top, а в рамках интервала Ta. Формула, представленная в прошлой статье «Стоит ли овчинка выделки: как математически оценить эффективность», назовем ее формулой EFFLI,

была получена в результате исследования именно динамической модели целевой операции.

Показатель рентабельность был получен с использованием данных учетной модели операции (рис.13). Разные «родители», разные показатели, разная область применения.

Вот почему рентабельность — это не эффективность.

Доступность

На основании данных из таблиц можно рассчитать время простоев и время работы линии и определить доступность оборудования. Исследование проводилось в течение 15 рабочих дней, что вместе с выходными составляет 19 календарных дней. Поэтому теоретическое время работы линии составляет 19 дней × 24 часа в сутки = 456 часов. Но рабочих дней было 15, и завод работал в 2 смены по 10 часов, то есть доступное время работы составляло 15 дней × 2 смены в день × 10 часов за смену = 300 часов. С учетом ежедневного часового перерыва окончательное планируемое производственное время работы оборудования составляет 300 – 1 час ×15 дней = 285 часов. Это то количество времени, которое компания предполагала затратить на производство продукции.

Как следует из таблицы 3, общее время простоев составляет 3597 минут, или 59,95 часов. Чтобы определить реальное операционное время, время простоев суммируется со временем производства партии (9 486 тонн – см. табл. 3). Если на производство одной тонны нужна 1 минута, следовательно, время производства всей партии продукции за 15 дней равняется:

9486 тонн × 1 час / 60 тонн = 158,1 часа

Если добавить к этому времени время простоев (59,95 часа), то получим 218,05 часа операционного времени. Это то количество времени, которое было реально затрачено на производство продукции. Рассчитывая Доступность как соотношение операционного времени и планируемого производственного времени, получаем:

A = OT / PPT

Доступность = Операционное время / Планируемое производственное время = 218 часов / 285 часов = 0,76 = 76%

Требования к KPI

Разрабатывая систему KPI, важно учитывать требования, предъявляемые к ней:

- Ключевые показатели эффективности должны быть достижимыми. То есть, нельзя устанавливать такие значения, которых невозможно достичь.

- Порядок применения и расчета индекса в обязательном порядке подробно расписывается. С картой KPI знакомят каждого сотрудника.

- Достижение поставленного результата должно мотивировать работника. Зачастую за выполнение плана назначают премию.

- Система KPI разрабатывается в зависимости от отрасли предприятия. Например, если внедряются показатели для производственного отдела, коэффициенты эффективности продаж не будут актуальны.

Что надо сделать в данном направлении?

С разработкой более четких методик величина данного коэффициента будет становиться все более точной, однако нормативный коэффициент эффективности денежных потоков является, по своей сути, ценой капитальных вложений, и как любая цена, она должна быть одинаковой для всех потребителей. Именно поэтому, наверное, необходимо устанавливать единую величину этой характеристики. Хотя существует и другая точка зрения относительно того, что этот параметр должен быть рассчитан для всех отраслей. Проанализировав ситуацию в стране и осуществив анализ подходов нормативного коэффициента эффективности, можно сказать, что для России необходимо разработать прозрачную и четкую методику, по которой рассчитываются нормативные коэффициенты эффективности, и четкий расчет нормативного коэффициента эффективности, который будет учитывать условия экономики именно нашей страны.

Классификация KPI

Ключевые показатели эффективности принято делить на две крупные группы: запаздывающие и оперативные. Первые отражают конечный результат работы предприятия и сотрудника. Если говорить простыми словами, запаздывающие KPI представляют собой коэффициенты, которые указывают на выполнение или невыполнение плана. При любом желании, никто уже не сможет повлиять на динамику показателей.

Оперативные KPI представляют собой коэффициенты, которые отражают результаты текущей деятельности. При выявлении отклонений от нормы, их можно скорректировать путем принятия верных управленческих решений. Экономическая теория делит KPI не только на оперативные и запаздывающие. Их можно классифицировать и по другим признакам:

| Признак классификации KPI | Описание | Пример KPI |

| Результативность | Отражают продуктивность работы | Уровень продаж

Средний чек |

| Затратность | Показывают, сколько ресурсов потребовалось использовать для достижения цели | Трудоемкость

Трудозатраты Рентабельность |

| Уровень функционирования | Описывают уровень соответствия запланированных объемов выполнения бизнес-процессов плановым | Уровень производства продукции |

| Производительность | Отражают отношение между объемом производства и временными издержками | Трудозатраты

Рентабельность производительности труда |

| Эффективность | Показывает, насколько конечный результат деятельности компании соответствует затратам | Рентабельность производства, продаж

Материалоемкость Фондоемкость |

При составлении карты KPI важно учитывать отрасль, в которой предприятие осуществляет свою деятельность. Например, для торговых предприятий нет необходимости определять рентабельность производства продукции

Как определить экономическую эффективность

Рассчитать экономическую эффективность определенного вида производства можно исходя из его основных показателей, одним из которых является ресурсная эффективность. Она являет собой отношение результата производства к затраченному на его реализацию ресурсу, в роли которого может выступать:

- Капитал;

- Материал;

- Труд.

Основными показателями ресурсной эффективности являются:

- Материалоотдача;

- Производительность труда.

Однако уровень эффективности труда также отражает степень экономической эффективности в масштабе целой страны. Рассмотрим его стоимость на примере 5 государств:

- Ирландия – 56 тыс. долларов;

- Люксембург – 55,6 тыс. долларов;

- Россия – 18 тыс. долларов;

- США – 36,8 тыс. долларов.

Как выдержать конкуренцию

Эффективной работы экономической системы можно достичь исключительно при условии полного удовлетворения потребностей всех членов общества посредством использования уставленного перечня ресурсов. Самым наглядным из всех ее показателей является конкурентоспособность, исследованием которой вот уже два десятилетия занимаются ведущие экономисты в рамках проекта «Конкурентоспособность. Глобальный обзор». В 1999 году ими были детально проанализированы все аспекты экономики 59 стран, продукция которых обеспечивала спрос мирового населения на 95%. По статистике, проведение ряда реформ 90-х годов в России в разы снизило устоявшийся уровень конкурентоспособности государства. Однако проведение экспертами Всемирного экономического форума анализа ведения бизнеса 125 странами подняло Россию на 62 место. Индия и Китай заняли 40 и 50 место рейтинга, а его лидерами стали экономически развитые страны.

Несмотря на то, что конкурентоспособность не в силах пролить свет на комплексные показатели экономической эффективности государства, ее преимуществом является полная и качественнаяоценка одной из сторон производства. Способность превзойти конкурентов выражает потенциал страны в таких отраслях, как:

- Производство;

- Наука и техника;

- Экономика.

Что эффективно с точки зрения экономики

Под экономической эффективностью понимают отношение коэффициента полезного действия предприятия к сумме средств, затраченных на достижение определенного результата. Она может быть выражена:

- В денежном эквиваленте;

- В относительных единицах.

В качестве ответа на вопрос, как рассчитать экономическую эффективность предприятия, можно привести формулу, где общая эффективность – это отношение результата ко всем текущим затратам.

Уровень продуктивного использования ресурсов предприятия, или его рентабельность, можно вычислить, исходя из отношений прибыли к:

- Издержкам производства;

- Использованному капиталу.

Самостоятельный расчет рентабельности предприятия

Расчет экономической эффективности производится после определения конечного результата и относительных затрат. Попробуем сделать это самостоятельно на следующем примере. Допустим, что конечным результатом деятельности предприятия является ежемесячный выпуск определенного продукта на сумму 3 миллиона рублей. Прямыми затратами на производство будем считать:

Отчисления на заработную плату работников.

Если ставка 10 из них составляет 20 тыс. руб., а остальные 15 получают по 30 тыс. руб., то общая сумма, необходимая на выплату содержаний будет равна 650 тыс. руб. С учетом 30% налога выходит 195 тыс. руб.

- Стоимость упаковки продукта и требуемого сырья – 100 тыс. руб.

- Расходы на потребности предприятия – 80 тыс. руб.

Итоговая сумма всех издержек составила 1025000 рублей

3000000 — 1025000 = 1975000.

Перед нами находится число, демонстрирующее уровень эффективности работы предприятия в денежном эквиваленте за один месяц. Исходя их этого, перейдем к подсчетам относительного показателя эффективности. Для этого необходимо сумму всех заработанных денег разделить на сумму затрат, направленных на производство.

3000000/1025000 = 2,92

Вычитаем единицу

2,92 — 1 = 1,92 или 192%

Полученный процент и определяет эффективность производства.

Так как компания ограничивается выпуском одного продукта, необходимо учесть дополнительные затраты, которыми могут быть:

1. Заработная плата руководящего состава предприятия

- Директор – 70 тыс. руб.;

- Главный инженер – 60тыс. руб.;

- Главный бухгалтер – 50тыс. руб.;

- Команда менеджеров (10 человек) – 35 тыс. руб.;

- Налоги – 159тыс. руб.

2. Издержки, связанные с:

- Транспортировкой – 50 тыс. руб.;

- Хранением – 60 тыс. руб.;

- Непредвиденными расходами – 70 тыс. руб.

Итого: 869 тыс. руб., а общая сумма расходов равна 1 млн. 894 тыс. руб.

Рентабельность предприятия с учетом всех затрат составила 58%

Качество и эффективность

Конечно, все предприниматели заинтересованы в получении прибыли и, по возможности, получении как можно большей прибыли. Чем выше полученная прибыль, тем выше рентабельность, эффективность деятельности предприятия. Внутри каждой компании определяется объем прибыли, полученной за определенный период, который также известен как масса прибыли. В качестве определения можно сказать, что масса прибыли — это общая сумма, приобретенная компанией в виде прибыли за определенный период времени. Для компании знание массы прибыли недостаточно, она также стремится оценить степень зарегистрированной прибыльности и, соответственно, степень прибыльности бизнеса. Вот почему компания сообщает о массе прибыли затраты, понесенные для ее получения в течение соответствующего периода, получая в процентах доходность, или показатель рентабельности. Это может быть определено как на уровне компании, так и по продуктам или группам продуктов, производимых компанией, или по различным выполняемым ею действиям. Норма прибыли, соответственно ее размер, дает предпринимателям чрезвычайно полезную информацию о деловых операциях соответствующих компаний в тот или иной момент. Конечно, все предприниматели, основываясь на знании нормы прибыли, имеют возможность анализировать деятельность компаний, а также разрабатывать стратегии для максимизации прибыли, тем самым увеличивая норму прибыли.

Согласно международному стандарту ISO, качество представляет собой совокупность свойств и свойств продукта, дает ей возможность удовлетворять условные или предполагаемые потребности. Качество продукции является одним из важнейших критериев функционирования рынка предварительной и относительно насыщенной продукции.

Качественные показатели делятся на:

- функциональные;

- экономия ресурсов;

- защита окружающей среды.

Улучшение качества продукции является одним из важнейших направлений повышения эффективности общественного производства и индивидуального предпринимательства.

При оценке производительности они основаны на следующих концепциях:

- производительность — количественное выражение — объем производства, деленный на количество используемых ресурсов. В широком смысле, относительная эффективность и результативность организации;

- Производительность — фактическое производство или количество произведенной продукции за единицу времени.

Стандартный коэффициент эффективности капитальных вложений является постоянной величиной, которая указывает на минимально приемлемую для общества и эффективность состояния конкретного экономического проекта. Таким образом, используя нормативные коэффициенты, выбираются наиболее экономически выгодные способы инвестирования государственных средств. С одной стороны, все свободные мощности должны быть включены в план; с другой стороны, все объекты должны обеспечивать наибольшую отдачу от капитала в целом в макроэкономике, то есть должна достигаться общая максимальная эффективность капитальных вложений.

Значения показателей получены на основе многолетнего экономического анализа, в частности — ретроспективного. Значение коэффициента для промышленности зависит от баланса между фондами накопления продукции и необходимостью создания новых производственных мощностей для производства конечной и промежуточной продукции. Роль технологической зрелости в промышленности, уровень используемых технологий, глубина автоматизации, эффективность НИОКР.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Расчет периода окупаемости

Прогнозирование периода, в течение которого инвестируемый проект выйдет на окупаемость, представляет для инвестора серьезное значение. Благо, рассчитать период можно при помощи простой формулы: PP = IC/CF. Здесь под PP понимается срок, который нужен компании для выхода на окупаемость. IC – это средний доход компании за один год. CF – стоимость инвестиций, вложенных в развитие организации.

На основании полученных в ходе расчета периода окупаемости данных обычно принимается одно из решений:

- Проект принимается в том случае, если окупаемость происходит в принципе, независимо от срока. При этом период окупаемости может быть как коротким, так и весьма длительным – это не играет роли.

- Проект принимается тогда, когда период окупаемости укладывается в рамки, обозначенные инвестором. Если период окупаемости чрезмерно продолжительный, инвестор отклоняет идею инвестирования.

Прежде, чем рассчитать экономическую эффективность вложений при помощи этого статического метода, учтите – он не учитывает многие факторы, которые прямым и косвенным образом влияют на срок окупаемости бизнеса. Например, этот метод не опирается на инфляцию, амортизацию, систему налогообложения и другие факторы. Но этот способ хорошо подходит для краткосрочных инвестиций, в том числе, при инвестировании в ПАММ-счет.

Также при использовании этого метода надо учитывать, что он игнорирует денежные потоки, которые находятся с обратной стороны периода окупаемости инвестируемого бизнес-проекта. В расчет не берется и возможность реинвестирования доходов. В целом, этот метод помогает выбрать наиболее доходные проекты с небольшим периодом окупаемости, однако, при этом игнорируются более рентабельные, но продолжительные проекты.

Общая эффективность оборудования

Рассчитав три основных показателя эффективности, мы можем вычислить OEE:

OEE = Доступность × Производительность × Качество = 0,76 × 0,72 × 0,996 = 0,55 = 55%

С момента запуска производства уровень общей эффективности оборудования упал на 17% – с 72% до 55%. По критериям World Class Manufacturing показатель OEE должен находиться на уровне не ниже 85% (табл. 4).

Таблица 4. Сравнение показателей компании и мировых стандартов.

|

Jordan Steel Company |

World Class Manufacturing |

|

|

Доступность |

76% |

90% |

|

Производительность |

72% |

95% |

|

Качество |

99% |

99% |

|

OEE |

55% |

85% |

Сравнивая Jordan Steel Company с компаниями мирового класса, мы можем заметить, что она достигла мирового стандарта в области качества – во многом благодаря внедрению строгой системы контроля качества, начиная от поставок сырья до доставки готовой продукции. Тем не менее, невысокие показатели доступности и производительности оказывают на уровень OEE сильное негативное влияние, а значит, компании еще предстоит огромная работа по улучшению этих показателей.

Первые шаги в этом направлении уже сделаны: Jordan Steel Company работает над улучшением производственного планирования и внедрением быстрой переналадки (SMED), компьютеризированной системы управления техническим обслуживанием (CMMS) и автоматизированной системы сбора данных. Проведенное исследование дало компании возможность рассчитать производительность и понять, на решении каких проблем нужно сосредоточиться. Кроме того, оно послужило доказательством, того, что высокие показатели качества еще не гарантируют высокого уровня эффективности работы.

Материал публикуется из ознакомительного номера Альманаха «Управление производством». Скачать бесплатный .PDF выпуск, узнать больше об издании и оформить подписку можно здесь: http://www.up-pro.ru/shop/almanach.html

Показатели эффективности деятельности предприятия и методика их расчета.

Эффективность предприятия – эффективность к обновлению, когда выявляются факторы, влияющие на работу предприятия и способность к обновлению, т. е. определяется способность предприятия к освоению в текущем периоде новых изделий, требуемых рынком в последующие периоды.

Для оценки эффективной деятельности предприятия и выявления факторов, влияющих на его работу, целесообразно использовать формулу, отражающую основные зависимости интересующих нас показателей:

ГдеRса – рентабельность собственных средств, представляющая собой произведение рентабельности продаж, оборачиваемости активов и финансового рычага.

Применение данной формулы позволяет определить экономическую эффективность с помощью оценки:

1) прибыльности (рентабельности) предприятия, используя показатель рентабельности продаж:

Зная объем продаж и получаемую при этом прибыль, мы с помощью данной формулы можем прогнозировать рентабельность продаж и, конечно, вырабатывать ценовую стратегию во взаимосвязи с объемом производства для гибкого развития в момент сильных внешних возмущений среды;

2) активности предприятия на рынке, используя показатель оборачиваемости активов. Показатель оборачиваемости активов О – это еще один из коэффициентов, по которому можно судить об эффективности деятельности предприятия:

3) прибыльности (рентабельности) активов предприятия, используя синтетический показатель рентабельности активов. Произведение показателей Rп и О определяет рентабельность и прибыльность активов предприятия Rа:

4) платежеспособности предприятия, используя показатель финансового рычага. Этот показатель используется для оценки эффективности предприятия к гибкому развитию, где показателем может служить норма прибыли, направляемая на освоение (обновление) новой продукции для рынка:

Где ПО – чистая прибыль, направляемая на финансирование новой продукции.

Стоит отметить, что чем выше значение Н, тем более эффективной будет работа предприятия в будущем по сравнению с другим предприятием, имеющим значение Н ниже при равных Rп, О, ФР.

Основная формула модели оценки эффективности предприятия будет иметь следующий вид:

Где Г – показатель оценки эффективности предприятия;

Уоб = (Rп × О × ФР × Н) – эффективность предприятия к обновлению (экономический потенциал);

Rп = ЧП / РП – рентабельность продаж;

О = РП / А – оборачиваемость активов;

ФР = А / СА – финансовый рычаг;

Н = ПО / ЧП – норма прибыли на обновление;

ЧП – чистая прибыль;

РП – реализованная продукция;

А – активы;

СА – собственные активы;

ПО – прибыль на обновление;

Соб = Ко × n = N – способность предприятия к обновлению (расчетное число изделий, находящихся в освоении);

Ко = Топ / Тпр – коэффициент обновления;

Топ – период освоения изделия;

Тпр – период производства и реализации изделия;

N – номенклатура изделий, производимых предприятием.

Определение экономической эффективности

Экономическая эффективность – это результат, который можно получить, соизмерив показатели доходности производства по отношению к общим затратам и использованным ресурсам. Если первый показатель выше по сравнению со второй составляющей, значит, целей достигнуто, все потребности удовлетворены. Если ситуация наоборот, значит, экономического эффекта не наблюдается и предприятие несет убытки. Суть экономической эффективности состоит в том, чтобы из доступных предприятию ресурсов получать больше результатов производства, окупив затраты на приобретение ресурсов. В данной статье рассматривается экономическая эффективность с точки зрения собственника производственного предприятия. В широком смысле это понятие обозначает эффективность всей экономической системы на государственном уровне. В узком смысле слова этот термин обозначает степень удовлетворения конечными потребностями каждого члена общества. Но, так или иначе, все перечисленные уровни связанны между собой.