Интегральный метод факторного анализа пример

Содержание:

- Детерминированный анализ

- Пример применения способа относительных разниц

- Факторный анализ рентабельности

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- Понятие, задачи и типы факторного анализа

- Применение интегрального метода оценки ситуации

- Особенности факторного анализа методом логарифмирования

- Применение детерминированного факторного анализа в экономике

- Пример применения способа цепных подстановок

- Структурное моделирование уравнение

Детерминированный анализ

|

Классификация математических приемов, используемых в анализе финансово-хозяйственной деятельности. |

Детерминированный анализ — это разложение исследуемого явления ( показателей эффективности работы) на прямые факторы, т.е. факторы, влияние которых можно количественно соизмерить, построив модель непрерывной цепи связей.

Детерминированный анализ предполагает разработку моделей, в которых количество факторов определяется длиной непрерывной цепи прямых связей, путем логического отбора и качественного анализа.

Детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

В детерминированном анализе для измерения влияния факторов на результативный показатель используют разные способы, в том числе цепной подстановки, абсолютных и относительных разниц, индексный, пропорционального деления, долевого участия, интегральный и др. В основе нескольких первых из названных способов лежит прием элиминирования, позволяющий устранить влияние всех других факторов, кроме одного, влияние которого измеряется в данный момент.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

В детерминированном анализе для измерения влияния факторов на результативный показатель используют разные способы, в том числе цепной подстановки, абсолютных и относительных разниц, индексный, пропорционального деления, долевого участия, интегральный и др. В основе нескольких первых из названных способов лежит прием элиминирования, позволяющий устранить влияние всех других факторов, кроме одного, влияние которого измеряется в данный момент.

В-третьих, детерминированный анализ может выполняться для единичного объекта в отсутствие совокупности наблюдений.

Статистический и детерминированный анализ существующих и вновь проектируемых САУ не может быть проведен без наличия математической модели газосборного коллектора, являющегося наиболее сложным и наименее изученным звеном газового промысла.

Обзор методов детерминированного анализа начинаем с ючных методов, применимых лишь к частным видам дифференциальных уравнении.

В системе R1 детерминированный анализ используется только в отношении части з &-дач, которые всегда выполняются в одном и том же порядке. Достигается такое упрощение следующим образом.

Если результаты прямого детерминированного анализа должны получиться точными и однозначными, то стохастического — с некоторой вероятностью ( надежностью), которую следует оценить.

Рассмотрим сначала задачу детерминированного анализа в следующей постановке.

Если результаты прямого детерминированного анализа должны получиться точными и однозначными, то стохастического — с некоторой вероятностью ( надежностью), которую следует оценить.

Пример применения способа относительных разниц

Порядок применения способа относительных (процентных) разниц рассмотрим на следующем примере. Проанализировать влияние на валовый

объем производства количества работников, количества отработанных дней одним работником и их выработки способом относительных разниц. Исходные данные

представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Абсолютное изменение (+,-) |

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3380 | +460 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 |

| Количество отработанных дней одним работником за год | Д | 200 | 208 | +8 |

| Среднедневная выработка продукции одним работником, тыс. руб. | ДВ | 0,73 | 0,65 | -0,08 |

Решение. Зависимость объема производства продукции от данных

факторов выражается трехфакторной мультипликативной моделью:ВП = ЧР * Д*ДВ.

Алгоритм расчета способом относительных разниц таков:

- Определяем относительные отклонения рассматриваемых факторов:

ΔЧР% = ((ЧР1-ЧР0)/ЧР0)*100% = ((25-20)/20)*100% = 25%;

ΔД% = ((Д1-Д0)/Д0)*100% = ((208-200)/200)*100% = 4%;

ΔДВ% = ((ДВ1-ДВ0)/ДВ0)*100% = ((0,65-0,73)/0,73)*100% = -10,96%; - Рассчитаем влияние каждого фактора на валовый объем производства:

ΔВП(ЧР) = ВП0* ΔЧР%/100 = 2920*25/100 = 730 тыс. руб. — влияние изменения количества работников;

ΔВП(Д) = (ВП0+ΔВП(ЧР))* ΔД%/100 = (2920+730)*4/100 = 146 тыс. руб. — влияние изменения количества отработанных

дней одним работником;

ΔВП(ДВ) = (ВП0+ΔВП(ЧР)+ΔВП(Д))*ΔДВ%/100 = (2920+730+146)*(-10,96)/100 = -416,04 ≈ -416 тыс. руб. — влияние

изменения величины среднедневной выработки продукции одним работником; - Суммарное влияние трех факторов определим по формуле:

ΔВП = ΔВП(ЧР) + ΔВП(Д) + ΔВП(ДВ) = 730+146+(-416) = 460 тыс. руб. — значение совпадает с табличным и подтверждает

правильность расчетов.

Вывод. Таким образом, на изменение объема производства продукции положительное влияние оказало

увеличение на 5 человек численности работников, что вызвало увеличение объема производства на 730 тыс. руб. и увеличение количества

отработанных дней на 8 каждым работником, что вызвало увеличение объема производства на 146 тыс. руб.

Отрицательное влияние оказало снижение среднедневной выработки на 80 руб., что вызвало снижение объема производства на 416 тыс. руб.

Суммарное влияние трех факторов привело к увеличению объема производства на 460 тыс. руб.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Понятие, задачи и типы факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи. Одни из них непосредственно связаны между собой, другие — косвенно. Каждое явление можно рассматривать как причину и как следствие.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа: детерминированный и стохастический; прямой и обратный; одноступенчатый и многоступенчатый; статический и динамический; ретроспективный (исторический) и перспективный (прогнозный) .

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе исследование ведется дедуктивным способом — от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции — от частных, отдельных факторов к обобщающим. Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

Факторный анализ может быть ретроспективным, который изучает причины изменения результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

1. Отбор факторов для анализа исследуемых результативных показателей.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости и моделирование взаимосвязей между факторными и результативными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью (практическое ее использование для управления экономическими процессами) .

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа.

Самый главный методологический аспект в АХД — расчет влияния факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов, сущность, назначение, сфера применения которых и процедура расчетов рассматриваются в следующих главах. И наконец, последний этап факторного анализа — практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации.

Литература:

1. Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учеб. пособие. — 4-е изд., испр. и доп. — Мн.: Новое знание, 2004. — 736 с.

2. Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учеб. пособие. — 6-е изд., стер. – Мн.: Новое знание, 2006. — 652 с.

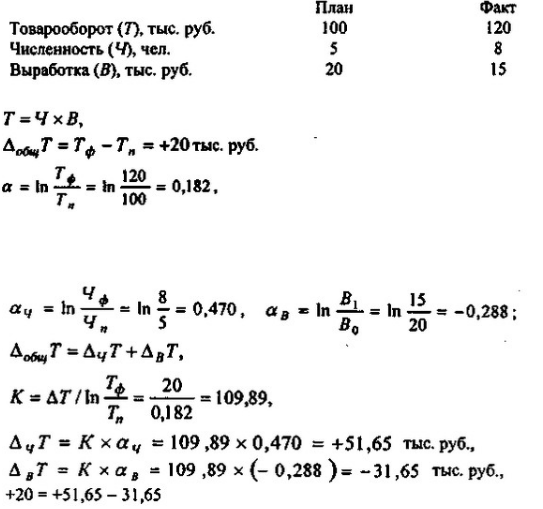

Применение интегрального метода оценки ситуации

Покажем наглядно действие этого способа.

Рассмотрим воздействие двух основных факторов на выручку компании: цена и объем реализованной продукции. Всем известно, что выручка представляет собой произведение объема проданного товара и цены.

В= Q*P

Фактически, это функция с двумя аргументами, модель – мультипликативная. Значит, что здесь уместно использование метода интегрирования.

Отметим, что – это функция изменения выручки в зависимости от объема и цены. Допустим, что это изменение произошло в короткий промежуток времени (это одно из важнейших условий данного метода!), тогда получим следующее:

Изменение выручки от объема реализованной продукции представлено в виде формулы

Динамика выручки в зависимости от цены:

Чтобы проверить правильность расчетов и действия, должно быть соблюдено условие:

Особенности факторного анализа методом логарифмирования

Данный метод успешно применяется в отношении мультипликативных моделей. Он является одним из точнейших вариантов оценки воздействия факторов.

Особенностью логарифмического метода факторного анализа является то, что здесь учитывают не абсолютные приросты (динамику) показателей, а индексы роста (снижения). Помимо этого, прирост от взаимодействия факторов на конечный результат распределяется пропорционально доле каждого из них, что позволяет установить точные значения воздействия. Единственным недостатком логарифмического способа является его «узость», так как он применяется далеко не всегда, а исключительно в отношении мультипликативных моделей.

В математическом ракурсе метод логарифмирования выглядит следующим образом.

Рассмотрим функцию

Прологарифмируем ее, тогда она будет выглядеть как:

Индекс изменения показатель отражает ту же зависимость, что проявляется между ними. Поэтому можно произвести замену:

Далее необходимо разделить обе части на , а затем умножить на . После этого функция обреете новый вид:

Исходя из этого, можно сделать вывод, что влияние факторов определяется по формулам:

Пример применения логарифмического способа

Таким образом, рассмотренные методы позволяют получить более точные результаты анализа и корректно составить план дальнейших действий на ближайшую перспективу. Для их успешного использования специалист должен не только разбираться в факторных моделях, но и хорошо владеть математическими операциями интегрирования и логарифмирования, понимать суть соответствующих методов и возможности использования.

Применение детерминированного факторного анализа в экономике

Факторный анализ широко применяется в экономических исследованиях, так как хозяйственные системы представляют собой динамические структуры, постоянно изменяющиеся под влиянием внутренних и внешних факторов. Для того, чтобы определить влияние фактора на структуру, а также выявить результат этого воздействия факторный анализ использует различные методы:

Задай вопрос специалистам и получи ответ уже через 15 минут!

- Метод цепных подстановок.

- Метод относительных и абсолютных разниц.

- Метод баланса.

- Метод индексов.

- Логарифмический метод.

- Интегральный метод.

Для того, чтобы исключить малозначимые факторы из уравнения наиболее часто используют метод цепных подстановок или абсолютных разниц. Первый метод предполагает подстановку в уравнение каждого фактора по очереди с целью определения его влияния на объект исследования. С помощью него можно определить степень влияния всех факторов, а затем исключить малозначимые. Для того, чтобы метод дал эффективный результат необходимо определить принципы последовательности подстановки. Метод абсолютных разниц используется в случае конкретизации абсолютных отклонений данных.

Метод индексов позволяет сопоставлять данные текущего и базисного периода. С его помощью можно проанализировать изменение данных с течением времени. Логарифмирование дает более высокую точность результатов исследования, так как влияние факторов распределяется на всю их совокупность.

Наиболее удобным методом является интегральный. Он помогает отследить влияние факторов как по отдельности, так и в совокупности. Так же с его помощью можно проанализировать количественные и качественные изменения. А общее влияние факторов распределяется на всю исследуемую совокупность.

Пример применения способа цепных подстановок

Порядок применения способа цепных подстановок рассмотрим на следующем примере. Проанализировать влияние на валовый

объем производства количества работников и их выработки способом цепных подстановок. Исходные данные представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Изменение (+,-) | |

| Абсолютное | Относительное, % | ||||

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3400 | +480 | 16,40 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 | 25,00 |

| Среднегодовая выработка продукции одним работником, тыс. руб. | ГВ | 146 | 136 | -10 | -6,85 |

Решение. Зависимость объема производства продукции от данных факторов можно описать с помощью двухфакторной

мультипликативной модели: ВП = ЧР * ГВ.

Алгоритм расчета способом цепной подстановки таков:

- ВП0 = ЧР0 * ГВ0 = 20 *146 = 2920 тыс. руб.

Тогда влияние изменения численности персонала на обобщающий показатель можно рассчитать по формуле:

ВПусл1 = ЧР1 * ГВ0 = 25 *146 = 3650 тыс. руб.,

ΔВПусл1 = ВПусл1 — ВП0 = 3650 — 2920 = 730 тыс. руб. - Далее определим влияние изменения выработки продукции одним работником на обобщающий показатель:

ВП1 = ЧР1 * ГВ1 = 25 *136 = 3400 тыс. руб.,

ΔВПусл2 = ВП1 — ВПусл1 = 3400 — 3650 = — 250 тыс. руб. - Суммарное влияние двух факторов определим по формуле:

ΔВП = ΔВПусл1+ ΔВПусл2 = 730 + (-250) = 480 тыс. руб. — значение совпадает с табличным и подтверждает правильность расчетов.

Вывод. Таким образом, на изменение объема производства продукции положительное влияние оказало увеличение на 5 человек

численности персонала, что вызвало увеличение объема производства на 730 тыс. руб., и отрицательное влияние оказало снижение выработки

на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема производства

на 480 тыс. руб.

Необходимо отметить, что не смотря на универсальность применения и простоту расчетов способ цепных подстановок

имеет следующий недостаток: в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения.

На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора.

Однако существуют правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается влияние количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то сначала рассматривается влияние факторов первого уровня

подчинения, а затем более низкого.

Структурное моделирование уравнение

Программное обеспечение для моделирования структурных уравнений обычно используется для выполнения подтверждающего факторного анализа. LISREL , EQS, AMOS, Mplus и пакет lavaan в R — популярные программы. CFA также часто используется в качестве первого шага для оценки предлагаемой модели измерения в модели структурного уравнения. Многие правила интерпретации, касающиеся оценки соответствия модели и модификации модели при моделировании структурными уравнениями, в равной степени применимы к CFA. CFA отличается от моделирования структурным уравнением тем, что в CFA нет направленных стрелок между скрытыми факторами . Другими словами, в то время как в CFA не предполагается, что факторы напрямую вызывают друг друга, SEM часто определяет конкретные факторы и переменные как причинные по своей природе. В контексте SEM CFA часто называют «моделью измерения», а отношения между скрытыми переменными (с направленными стрелками) называют «структурной моделью».