Дебиторская задолженность в балансе (строка 1230): расшифровка

Содержание:

- Из каких счетов складывается дебиторская задолженность

- Проводим комплексный анализ кредиторской и дебиторской задолженности

- Понятие долгосрочной дебиторской задолженности

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Что может увеличить денежные средства в балансе?

- Строка 1260 «Прочие оборотные активы»

- Управление дебиторской задолженностью

- Кредиторская задолженность в балансе: строка 1520, что входит

- Списание

- Расшифровка строки 1520

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

- Из чего складывается кредиторская задолженность в балансе

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Часто задаваемые вопросы

- Итоги

Из каких счетов складывается дебиторская задолженность

Коротко:

- Назначение статьи: отражение информации о дебиторской задолженности

- Номер строки в балансе: 1230

- Номер счета согласно плану счетов: Дебетовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76 – кредитовое сальдо 63

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием. К дебиторской задолженности можно отнести:

- авансы, выплаченные поставщикам за работы, поставки, услуги;

- долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

- задолженность подотчетных лиц, то есть сотрудников предприятия;

- переплата по налогам, сборам, страховым взносам в фонды;

- долги работников по заработной плате;

- долг участников (учредителей) по вкладам в уставный капитал;

- прочие виды недоимок.

Расшифровка строки 1230 баланса: из чего она складывается

Строка 1230 бухгалтерского баланса предоставляет сведения относительно состояния дебиторской задолженности компании.

Информация, предоставленная в строке, является ключевой не только для руководства, но и для остальных пользователей (которые заинтересованы в ее получении), поскольку она в полной мере дает представление о долгах, сформированных клиентами, подотчетными лицами, заказчиками и так далее.

До недавнего времени строка 1230 отображалась в виде кода 240, который содержит в себе расшифровку относительно дебиторской задолженности.

Стоит отметить, что к этой категории до недавнего времени относилась и 230 строка, которая отражала задолженность, подлежащую закрытию не ранее чем через год.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону

Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

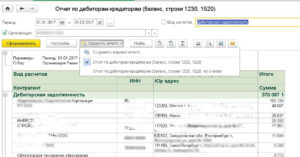

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике

Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• сумма задолженности;

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр

6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Как отразить в бухгалтерском учете и отчетности перевод долгосрочной задолженности в краткосрочную, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

| Рост продаж | Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

| Управление дебиторской задолженностью | Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур – это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

| Контроль расходов | Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса – это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников – вот несколько способов сократить накладные расходы. |

| Финансирование и инвестиционная деятельность | Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6 По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

Управление дебиторской задолженностью

Чрезмерно высокая сумма дебиторской задолженности может, как снежный ком, наращивать проблемы предприятия (фирмы или ИП) в финансовой сфере: недостаток оборотных средств покрывается кредитными деньгами.

Для их возврата берется еще один, больший по сумме кредит и т.д., пока не возникает точка невозврата — банкротство

Поэтому очень важно управлять своими активами, временно предоставленными другим организациям

Работа в этом направлении начинается с анализа дебиторки: кто должен, на какой срок сорваны платежи, почему возникли. Затем разрабатывается план по взысканию задолженности. Это может быть работа в юридической плоскости, когда долги фиксируются на определенную дату, и расписывается порядок их возврата:

- составляется график погашения задолженности;

- рассматриваются варианты бартера;

- выявляются фирмы и предприятия, которые сами должны нашему дебитору, в результате чего составляются договора перевода долга.

Задолженность просто продается коллекторам или заинтересованным в такой операции организациям. Последний, самый жесткий вариант возврата долга, — хозяйственный суд, т.е. подача искового заявления о принудительном взыскании задолженности.

Но это аварийный вариант работы с дебиторкой. Процесс должен быть постоянный, на плановой основе и не допускать возникновения критических ситуаций. Для этого необходимо:

- обеспечивать юридическое сопровождение всех сделок — без договора поставки или покупки не вступать в хозяйственные отношения с другими субъектами хохяйствования;

- перед заключением договора тщательно проверять финансовое состояние контрагента;

- иметь финансовое обеспечение дебиторки (после поставки продукции у предприятия должны остаться оборотные средства в сумме, достаточной для нормального функционирования);

- тщательный учет и контроль задолженности — на каждого должника открывается отдельный счет;

- работа по взысканию просроченной задолженности должна начинаться на следующий, по истечении срока, день;

- претензионная работа с недобросовестными должниками — предъявлять штрафы, пени и т.д.

Кредиторская задолженность в балансе: строка 1520, что входит

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Списание

Предприятие может самостоятельно застраховать часть сомнительной дебиторской задолженности путем создания резерва. Он формируется на счете 63, по кредиту, в корреспонденции с 91/2 «Прочие расходы». Учет ведется по каждому должнику отдельно, так как суммы задолженности и сроки их погашения различны. Создание данного резерва должно быть зафиксировано в учетной политике предприятия. Дебиторская задолженность, по которой истек срок давности, списывается за счет собственных средств предприятия или (при наличии) за счет созданных резервов. При этом она может в течение пяти лет отражаться на счете 007 (забалансовом).

Расшифровка строки 1520

Коды строк, указываемые в бухгалтерской отчетности, используются при заполнении документов, которые отсылаются для проверки в налоговые органы. При этом цифры указываются после наименования строчки. Чтобы правильно и без нарушений заполнить документы, необходимо знать расшифровку строки 1520 бухгалтерского баланса. Если изучить приложение к приказу, который регулирует заполнение бухгалтерской отчетности, то можно увидеть, что под этим кодом скрывается кредиторская задолженность. Однако, помимо наименования, необходимо также учитывать, сальдо каких именно счетов входят в эту графу, чтобы правильно ее заполнить. Тогда можно будет подготовить отчетность для отправки в соответствующие органы.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Часто задаваемые вопросы

Вопрос № 1. Каковы главные характеристики прочих оборотных активов?

Ответ. Главные характерные особенности:

- сбор информации по всем средствам, которые применяются в разных промежутках времени: год, бизнес-цикл;

- стоимость списывается на готовую продукцию в течение одного года;

- в балансе присутствуют в строке 1260.

Вопрос № 2. В балансе произошел резкий прирост величины прочих оборотных активов. Они составляли 0,5% от общей суммы баланса на начало года и выросли до 85% в структуре оборотных активов. Хорошо это или плохо и с чем может быть связано?

Ответ. Так как в строке 1260 отражается информация об активах, которые не нашли отражения в прочих строках второго раздела баланса. Это, как правило, дебетовое сальдо счетов 45,46, 62,68,69,76,81,94.

Здесь могут учитываться следующие значения:

- материальные ценности, которые являются недостающими или были испорчены. ТМЦ, в отношении которых не принято решение об их списании в состав затрат на производство;

- величина НДС, которая начислена по авансам и предоплаты. Которая отдельно указывается на счете 62 или 76;

- величина акцизов, которые будут подлежать вычетам в дальнейшем;

- суммы по налогам, которые были излишне взысканы или уплачены;

- величина НДС при отгрузке продукции, выручка по которой не признана в учете;

- акции (собственные) или доли, которые были выкуплены у акционеров для последующей перепродажи;

- прочие активы с очень маленькой стоимостью.

Тенденция резкого увеличения хороша в той ситуации, когда ликвидность компании после всех изменений остается на том же уровне или улучшается. В противном случае тенденция является неблагоприятной.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки»