Бюджетирование на предприятии: 9 шагов по внедрению

Содержание:

- Понятие «бюджетный регламент»

- Какие функции выполняет бюджетирование?

- Что такое бюджетирование

- Как управлять расходами

- Шаг 2. Определите набор бюджетов

- Этапы реализации бюджетирования

- Виды и функции бюджета

- Обязательные элементы бюджетного регламента

- Фактические данные в системе бюджетирования

- Внедрение системы бюджетирования: этапы

- БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

- ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Понятие «бюджетный регламент»

Бюджетный регламент — документ, в котором отражены стандарты, нормативы, временные рамки составления, рассмотрения, утверждения и контроля исполнения бюджета предприятия, а также обозначен состав участников процесса и роли каждого из них.

Составление бюджетного регламента — важный этап внедрения бюджетирования. Обычно он создается после проведения аналитической работы по выявлению:

- долгосрочных целей компании;

- принципов бюджетирования;

- достоинств и недостатков финансовой и организационной структуры компании;

- видов бюджетов, необходимых именно этому предприятию для эффективной деятельности.

Не всегда целесообразность составления этого документа является очевидной. Небольшие предприятия с минимальной текучкой кадров могут пренебречь бюджетным регламентом в том случае, если в их планах нет развития.

Если же компания развивается, а штат растет, регламент — инструмент, позволяющий ускорить введение в курс дела новых сотрудников и оптимизировать процессы контроля.

Главная задача документа — обеспечение качественного контроля исполнения различных бюджетов на предприятии.

Именно бюджетный регламент — важная часть процесса установления финансовой дисциплины предприятия. Эффект достигается за счет использования персональной ответственности и сведения к минимуму бесконтрольных действий в обращении с ресурсами предприятия.

Бюджетный регламент должен разрабатываться по скользящему графику. Это вызвано необходимостью регулярных корректировок в ранее заданных пределах (например, по итогам месяца, квартала, года).

Какие функции выполняет бюджетирование?

Работа с бюджетом — это совокупность мер, которые предполагают принятие наиболее эффективных решений по распределению собственных и заемных средств для получения прибыли и стабильного роста предприятия. Внедрение механизма рационального управления движением средств позволяет решить основные задачи:

Планирование;Грамотный расчет бюджета компании на основе реальных количественных данных дает возможность составить актуальное расписание краткосрочных и продолжительных проектов с рациональным использованием свободных материальных и трудовых ресурсов.

Обоснование; При составлении смет необходимо четко указать цель расходов, обосновать их важность, целесообразность и предполагаемую прибыль.

Анализ;Система отчетов по бюджетированию организации за минувший период дает достаточно материала для оценки трат на разные проекты, что позволяет скорректировать инвестирование и деятельность на будущее.

Повышение эффективности; Профессиональный расчет бюджета компании минимизирует пустые траты, отсекает неприбыльные направления и повышает производительность, мотивируя команду на достижение результат.

Оопределение и уменьшение рисков; Смета наглядно демонстрирует нюансы производства, убыточные проекты и предполагает финансирование рискованных операций в последнюю очередь без риска для фирмы.

Оценка;Соотнесение всех финансовых показателей дает целостную картину о состоянии фирмы и позволяет сместить акценты на недостаточно проработанные аспекты. На основе этих данных можно проанализировать работу сотрудников, их уровень квалификации и мотивацию.

Коммуникация и координация;При распределении бюджета необходима грамотная коммуникация между отделами и руководством для получения полной картины действительности, формирования целей на будущий период и нахождения оптимальных путей их реализации.

Что такое бюджетирование

В начале был бюджет. И уже исходя из его размеров и целей появилось всё остальное. Бюджет есть у всего, даже у статьи, которую вы сейчас читаете. И конечно, бюджет есть у коммерческого предприятия.

Бюджет – это схема доходов и расходов определённого объекта, устанавливаемая на определённый срок. Бюджет есть у семьи, государства, предприятий и любых других организаций.

Говоря проще, бюджетирование позволяет понять, как и на что будут тратиться средства предприятия в течение года или иного временного срока.

Бюджетированием занимаются специальные отделы компании. Их называют Центрами Финансовой Ответственности (ЦФО). Такие структуры позволяют достигать поставленных целей через наиболее оптимальное и эффективное распределение ресурсов.

В специальной литературе часто встречается термин инициативное бюджетирование. Под ним следует понимать распределение государственных финансов на местные нужды региона, города, конкретного субъекта федерального или муниципального значения по инициативе простых граждан.

Методология бюджетирования включает в себя принципы и логическое обоснование затрат субъекта. Процесс бюджетирования – это разработка этапов, процедур и способов распределения средств, а также последующий контроль всей системы бюджета предприятия.

Цели бюджетирования:

- планирование и утверждение управленческих решений, основанных на оценке и сопоставлении плановых и фактических финансовых результатов деятельности предприятия;

- оценка финансового состояния компании в настоящем и будущем;

- укрепление финансовой дисциплины предприятия;

- эффективное использование ресурсного потенциала организации;

- оптимизация инвестиционной деятельности;

- оценка коммерческой целесообразности новых проектов.

ЦФО прогнозируют финансовые результаты и определяют цели, устанавливают бюджетные лимиты отдельных подразделений компании, контролируют финансовый статус компании, создают эффективную систему управления.

На предприятиях бывает несколько центров финансовой ответственности – например, отдел закупок, отдел продаж, склад, отдел маркетинга. У каждого подразделения различные функции: одни отвечают за доходы, другие – за расходы.

Но по мере развития предприятия усложняется и управление финансовыми потоками, прибыль становится менее предсказуемой, возникает насущная потребность в грамотном распределении бюджета и контроле над расходами. Обычно этот момент наступает, когда численность персонала достигает 50 — 100 человек.

Грамотно организованная система бюджетирования на предприятии даёт руководству возможность трезво оценить, как идут дела в каждом подразделении компании и в организации в целом, как осваиваются привлечённые инвестиции, где находятся слабые в финансовом отношении места.

Смотрите ролик, который ответит на вопрос «зачем нужно бюджетирование?»

Как управлять расходами

Чтобы бюджетирование не было формальным, а прогнозы сбывались на практике, важно правильно определить возможные доходы и нормы расходов. Как это сделать”. Самый простой способ спланировать свои расходы ” взять за основу среднеотраслевую прибыль

Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат. Затем ее следует разнести по отдельным статьям

Самый простой способ спланировать свои расходы ” взять за основу среднеотраслевую прибыль. Далее, зная, сколько можно заработать в течение ближайшего года, легко определить нормируемую общую сумму затрат. Затем ее следует разнести по отдельным статьям.

В некоторых случаях объективно необходимо превысить запланированные расходы. Скажем, если у предприятия неожиданно хорошо “пошел” какой-то вид продукции и надо срочно докупить сырье. Однако есть ли у компании на это средства? А если есть, то сколько” Чтобы ответить на эти вопросы, фирме следует оценить финансовые ресурсы (собственные или привлеченные) и определить лимит затрат по соответствующей статье ” ту финансовую планку, которая не позволяет планировать расходы выше этого уровня.

Шаг 2. Определите набор бюджетов

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

Виды и функции бюджета

Обязательная характеристика бюджета – привязка к определенному периоду времени. По срокам финансовое планирование делится на виды:

- долгосрочное – постановка целей и распределение ресурсов организации на 5 лет;

- среднесрочное – формируется на срок от 1 до 5 лет;

- краткосрочное – управление бюджетом в текущий момент времени.

Базовые функции бюджетирования:

- Планирование – поиск наиболее прибыльных путей распределения финансов;

- Контроль за выполнением показателей. Анализ эффективности выбранного пути развития путем сравнения поставленных и достигнутых целей;

- Оценка работы. Сопоставление планов и результатов по сегментам, отделам, сотрудникам;

- Мотивация персонала. В плане бюджета прописаны показатели, к которым должны стремиться сотрудники, чтобы получить материальное вознаграждение;

- Координация между отделами. Информационные потоки любой организации делятся на восходящие и нисходящие. Нисходящие – это сведения, которые руководство доводит до подразделений и сотрудников. Восходящие – данные, передаваемые от сотрудников низшего звена к вышестоящим структурным объединениям. Бюджетирование помогает наладить взаимодействие между подразделениями разного уровня.

- Обучение сотрудников. Внедрение системы бюджетирования влечет за собой изменения в работе менеджеров. Для достижения целей сотрудникам необходимо тщательно изучить работу собственного подразделения, приобрести новые навыки и знания.

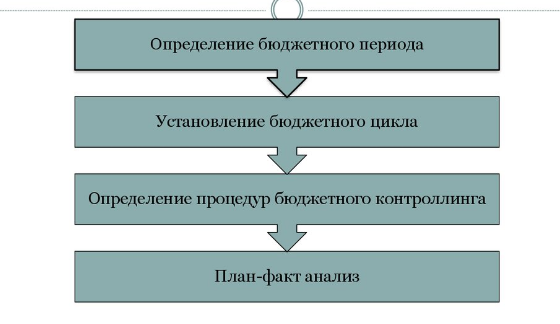

Обязательные элементы бюджетного регламента

Общие правила. В них описываются цели бюджетирования, отчетные показатели, правила предоставления отчетности и методы, выбранные для ее анализа. Все это позволит вносить в бюджеты нужные коррективы.

Обозначение бюджетного периода и бюджетного цикла. Из-за неумения работать с информацией (особенно, с большими объемами) бюджетный цикл часто принимается равным 3 месяцам (1 кварталу). Практика показывает, что гораздо эффективнее работать с бюджетным периодом в 1 месяц. Это дает больше возможностей для маневрирования.

Бюджетный цикл — период времени, по истечении которого сравниваются плановые и фактические показатели. Обычно он равен 1 кварталу. Этого достаточно для корректировки бюджетов следующих периодов.

Центры ответственности. В регламенте должны быть отображены принципы, по которым разделяются центры ответственности (Центр финансового учета, Центр финансовой ответственности, Центр затрат и пр.). Для каждого из центров необходимо описать формы отчетности. Также обязательно указать механику объединения отчетности отдельных центров ответственности в единый документ, иллюстрирующий работу компании в целом.

График и порядок разработки бюджетов различных уровней. Здесь же указываются временные рамки передачи на согласование, консолидацию, утверждение бюджетов. Сроки должны быть приемлемыми, на каждой стадии и для каждого уровня бюджета назначаются ответственные.

График контроллинга (план-факт анализа). Это процедуры внутреннего контроля, направленные на оценку того, как исполняются бюджеты. Обычно в рамках этого процесса проводится подготовка сводного (консолидированного) бюджета и его анализ.

Перечень мотивационных мероприятий. Данный элемент не является обязательным. Но в той или иной форме присутствует практически на любом предприятии. Сотрудники должны понимать, что добросовестное исполнение обязанностей — повод для премирования. Пренебрежение ими — причина штрафных санкций.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Внедрение системы бюджетирования: этапы

В первую очередь необходимо определиться с типом бюджетирования, который подойдет вашему предприятию. По типу решаемых задач бюджет делится на операционный и финансовый.

Операционный отражает движение средств по определенному направлению деятельности компании. Подразделяется на бюджет продаж, производства, материальных и трудовых затрат, хозяйственных, коммерческих и прочих расходов.

Финансовый бюджет составляется с учетом всех возможных источников прибыли компании и путей их последующего распределения.

Организация системы бюджетирования в крупной компании – многоступенчатый процесс. Внедрение финансового планирования включает в себя несколько этапов.

Формирование структуры

Для составления бюджетов и контроля их исполнения в организации образуют несколько центров финансовой ответственности (ЦФО). За каждым центром закрепляются определенные задачи и обязанности. Совокупность финансовых планов всех ЦФО образует общий бюджет предприятия. При необходимости ресурсы ЦФО могут быть объединены без дополнительных затрат на адаптацию средств.

В крупных компаниях назначают один ЦФО на каждый отдел, в мелких один центр может быть назначен основным для нескольких подразделений.

Примеры центров ответственности:

- Центр прибыли – контролирует баланс организации. Основная задача: проследить за тем, чтобы прибыль организации была выше, чем затраты на ее содержание;

- Центр реального дохода несет ответственность за прибыль от каждого подразделения фирмы;

- Центр контроля следит за соответствием реальных и планируемых показателей производительности, дохода и других;

- Центр логистики – создает оптимальную цепочку перемещения сотрудников, техники, продуктов компании;

- Центр инвестиций – распределение финансов между проектами. Одна из задач центра: повышение производительности отдела на основе вложенных средств.

Отдельная структурная единица – центр финансового учета (ЦФУ). Отдел следит за основными показателями расходов и доходов, выявляет причины, по которым компании пришлось понести затраты. Работа ЦФУ необходима для планирования будущих бюджетов организации с учетом возможных финансовых потерь.

Финансовая политика

На основе финансово-экономического состояния компании строится политика организации. Если деятельность управляющих органов спланирована грамотно, все внутренние процессы компании способствуют достижению материальных и стратегических целей. Вопросы финансового, налогового, управленческого учета решаются согласно выбранной политической схеме.

В большинстве современных компаний управленческие решения принимаются в ответ на какие-либо негативные изменения. Задача руководителя предприятия – разработать иную систему управления, основанную на анализе экономического состояния компании. Любые организационные действия должны соответствовать стратегическим целям предприятия, сформулированным в бюджетах.

Финансовая политика разрабатывается с целью решения задач:

- увеличение прибыли;

- обеспечение финансовой стабильности предприятия;

- поиск инвесторов;

- обеспечение прозрачности системы финансового учета как для собственников, так и для инвесторов.

Также компании необходима слаженная система учета по каждому из направлений деятельности. Производственная, оперативная и бухгалтерская документация должна соответствовать нормам, принятым при составлении бюджетов.

Подготовка информационной базы

Бюджеты и учетная документация составляется на основе анализа реальных финансовых показателей

Чтобы составить представление о возможных затратах, нужно принять во внимание состояние рынка: емкость, соотношение предложения и спроса, покупательскую способность

Источники для сбора актуальных данных:

- бухгалтерские отчеты;

- статистические данные;

- отчеты об аудиторских проверках;

- финансовые исследования экспертов;

- законодательные изменения в экономической сфере;

- опубликованные отчеты компаний-конкурентов.

Чтобы система бюджетирования была эффективной, необходимо брать за основу только данные из достоверных источников.

Составление бюджетов

Завершающий этап подготовки к внедрению системы бюджетирования – составление регламентов. Руководство утверждает свод документов, в которых поэтапно описаны бизнес-процессы: планирование, корректировка бюджетов, контроль выполнения.

Когда план работы составлен, специалисты приступают к составлению операционного и финансового бюджета на определенный срок. Как правило, финансовое планирование выполняется на один календарный год вперед.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Бюджетирование — процесс формирования, утверждения и исполнения бюджетов, контроля выполнения бюджетных показателей с целью эффективного управления финансовыми ресурсами.

Бюджет — финансовый план/факт бюджетного периода, охватывающий все стороны деятельности компании и входящих в ее состав бизнес-подразделений, в котором отражены:

- доходы и расходы (Бюджет доходов и расходов, БДР);

- размеры поступлений денежных средств и порядок их расходования (Бюджет движения денежных средств, БДДС);

- динамика активов и обязательств (Управленческий баланс, УП).

При формировании бюджетов нужно придерживаться следующих принципов:

формирование Бюджета доходов и расходов на основе принципов начисления — отражение доходов и расходов не в момент получения/уплаты денежных средств (кассовый метод формирования БДР), а в момент их фактического возникновения, то есть на основе первичных бухгалтерских документов.

Один из ярких примеров некорректности ведения БДР кассовым методом — отражение заработной платы, которая зависит от выручки за месяц, не в месяц ее начисления, а по факту выплаты.

В итоге при сильной сезонности (например, всплеск продаж в декабре и резкий спад выручки в январе) мы сильно искажаем финансовый результат сразу двух периодов: в декабре ставим заниженные затраты при высокой доходности, а в убыточный январь добавляем повышенные премии за декабрь;

- прозрачность управленческой отчетности — финансовый результат по БДР формируется на основе данных, занесенных в информационную управленческую базу (желательно по принципу двойной записи). В таком случае чистая прибыль по БДР равняется сальдо на счете 99 после запуска процедуры «закрытие периода» и достоверность полученного в БДР финансового результата легко проверить;

- унификация форм отчетности — единая форма основных бюджетов (БДР, БДДС и УП) для ЦФО любого уровня, единый справочник статей для Бюджета доходов и расходов и Бюджета движения денежных средств. В итоге мы легко можем трансформировать плановый БДР в БДДС, сравнить эти бюджеты, быстро выявить нестыковку в данных.

Предположим, счет на какие-то услуги в БДДС уже оплачен, но первичные бухгалтерские документы по нему не предоставлены. Следовательно, в БДР получаем заниженные затраты и завышенный финансовый результат;

- сохранение преемственности принципов формирования бюджетов с целью накопления статистических данных: список статей бюджетов не пересматривается, принципы разнесения расходов по ЦФО неизменны с определенного года. В результате легко сравнивать финансовые показатели подразделений по периодам, есть хорошая статистическая база за прошлые годы для планирования бюджетов на следующий год;

- четкое соблюдение установленных лимитов — все платежи в компании проводят в рамках лимитов, установленных в БДДС. Лимиты на месяц не должны превышать принятый годовой план по статьям.

Важный момент: любое увеличение лимитов должно быть согласовано с генеральным/финансовым директором. Это приучает сотрудников компании к финансовой дисциплине, мотивирует их добросовестно подходить к процессу бюджетирования.