Проводки при получении безвозмездной финансовой помощи от учредителя

Содержание:

- Решение об оказании помощи и договор: образец

- Что такое договор безвозмездного пользования

- Возвратные способы могут оказаться выгоднее безвозвратных

- Прощение долга

- Безвозмездная финансовая помощь улучшает структуру баланса

- Налоговый учет безмездной помощи учредителя своей компании

- Договор финансовой помощи между юридическими лицами: образец

- Бухгалтерский учет получения финансовой помощи

- Проводки по бухучету

- Зачем учредителю дарить компании имущество или деньги

- Бухгалтерский учет

- Как отразить в 1С финансовую помощь учредителя на безвозмездной основе?

- Процентный и беспроцентный заем от директора-учредителя

Решение об оказании помощи и договор: образец

Оформить помощь от учредителя можно 2 способами:

- займом;

- дарением.

1-й вариант — заем. В соответствии с требованиями ст. 808 ГК РФ он оформляется письменно. Заключенным договор будет считаться после того, как деньги или имущество будут переданы. Положения п. 1 ст. 807 ГК РФ требуют обязательно указать сумму займа в договоре. Отсутствие этого условия даст возможность считать, что договор не заключен (ст. 432 ГК РФ).

Оформляя договор, следует указать, что заем предоставляется без процентов (ст. 808–809 ГК РФ). Если этого не сделать, договор будет считаться процентным.

2-й вариант — договор дарения (ст. 572–575 ГК РФ). Основным условием в подобном договоре является безвозмездность, он не должен предусматривать встречных обязательств.

ВАЖНО! Согласно п. 4 ст. 575 ГК РФ заключать договор дарения коммерческим компаниям между собой нельзя.

Так что если учредитель — юрлицо, целесообразно оформить договор о безвозмездном целевом финансировании. Предметом такого договора может быть, например, повышение финансовой привлекательности компании

Важно, чтобы его правовая конструкция не содержала признаков дарения. Суть договора должна заключаться в безвозмездном финансировании

Что такое договор безвозмездного пользования

Договор безвозмездного пользования, или договор ссуды – это соглашение о передаче собственности во временное использование без цели извлечения прибыли, основными особенностями которого считаются:

- Факт передачи;

- Отсутствие встречных обязательств у передающей стороны;

- Обязательное указание на факт безвозмездного использования.

Предусмотренный ГК РФ консенсуальный характер сделки реальной формы договора не исключает, однако законом это никак не регламентировано, что позволяет участникам самим определять, как именно будет оформляться сделка и необходимо ли нотариальное заверение.

Стоит учитывать, что устная договоренность юридической силой не обладает, а значит, последствия могу быть непредсказуемыми. И в случае негативного исхода сторонам сложно будет отстаивать свою позицию в судебных инстанциях.

Тем не менее судебная практика и в случае устного соглашения выступает на «правильной» стороне, если условия подтверждаются свидетельскими показаниями. Но определяющую роль начинает играть человеческий фактор, а суду сложнее установить истину.

По срокам никаких законодательных ограничений не существует, документ может быть как бессрочным и расторгаться в любой момент по инициативе одной из сторон, так и с определенными сторонами сроками. В первом случае минимальным сроком для извещения о расторжении считается месяц.

Главным же ограничением, прописанным в законе, для таких сделок является указание характерных данных – полного описания объекта со всеми дефектами и ограничениями, иначе сделка признается ничтожной согласно

.

Договор ссуды может наделять ссудополучателя правом пользования:

- Помещением жилого или нежилого типа;

- Транспортным средством;

- Оборудованием;

- Земельным участком;

- Государственной и муниципальной собственностью.

Возвратные способы могут оказаться выгоднее безвозвратных

Впрочем, далеко не всегда собственник бизнеса хочет навсегда расстаться со своими деньгами. Напротив, чаще всего он рассчитывает, что вложенные средства к нему еще вернутся в той или иной форме

Поэтому при рассмотрении различных способов финансирования важно учитывать и те, которые носят возвратный характер

Наиболее распространенный на практике и всем известный вариант возвратного финансирования — это заем. Согласно Гражданскому кодексу стороны договора свободны заключать его на любых условиях. Главное, чтобы предполагалось, что сделка может быть исполнена. Таким образом, договор займа на 20, 30, а то и 50 лет — исполнимая сделка. Кроме того, заем может быть предоставлен на условиях «до востребования». В этом случае никаких претензий к сроку договора вообще быть не может.

Заем может быть как процентным, так и беспроцентным. Если компания — получатель займа на общем режиме, а собственник-заимодавец — это физлицо, ИП или компания-«упрощенец», то с налоговой точки зрения выгоднее, чтобы заем был процентным. Тогда заемщик учтет проценты целиком или с учетом ограничений ст. 269 НК РФ (в случае взаимозависимости), уменьшив таким образом свою прибыль, облагаемую налогом по ставке 20%. А заимодавец признает доход, облагаемый по меньшей ставке. В результате такое финансирование принесет совокупную налоговую выгоду, что даже лучше, чем полностью безналоговое финансирование. В иных случаях заем лучше делать беспроцентным.

Более экзотическим примером возвратного финансирования является «несостоявшийся» вклад в уставный капитал. Если количество участников ООО превышает одного, то существует возможность кратковременно беспроцентно кредитовать свою фирму. При этом не имеет значения, подпадают ли их сделки под трансфертный контроль. Такая операция проводится в виде вклада в увеличение уставного капитала. В этом случае она не подпадает под определение контролируемых сделок (ст. 105.14 НК РФ).

Для этого достаточно, чтобы перед перечислением средств общее собрание ООО приняло решение об увеличении уставного капитала общества за счет дополнительных вкладов (оно оформляется в письменном виде). После чего участники перечисляют денежные средства. Законом установлен двухмесячный срок для внесения средств, после чего в течение месяца нужно составить отчет об увеличении уставного капитала и зарегистрировать это увеличение. Но, если хотя бы один из участников не выполнит решение, увеличение признается несостоявшимся, денежные средства возвращаются обратно тем, кто их перечислил (п. п. 1, 2.2 и 3 ст. 19 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Законом срок возврата определен как «разумный срок» со ссылкой на ст. 395 ГК РФ в случае его нарушения.

При этом Закон же и предусматривает возможность обоснования реальности этой схемы: решение считается принятым, если за него проголосовало не менее двух третей голосов от общего числа голосов участников общества. Таким образом, несогласие участника обоснует реальность операции. Но, даже если решение было принято единогласно, всегда остается аргумент об изменившемся финансовом состоянии, которое не позволяет выполнить решение.

На практике встречается и такая разновидность финансирования компании учредителем, как выплата по предварительному договору. Например, компания заключает с собственником предварительный договор купли-продажи имеющейся в ее распоряжении недвижимости. По этому договору перечисляются деньги. Так как предварительный договор лишь предполагает заключение основного договора в будущем (п. 1 ст. 429 ГК РФ), компания, по сути, получает денежные средства вне связи с какими-либо имущественными обязательствами, поэтому это не доход и не заем, а лишь способ обеспечения исполнения договора.

Стороны могут предусмотреть любой способ обеспечения обязательств, в том числе и перечисление денежных средств (п. 1 ст. 329 и п. 4 ст. 421 ГК РФ). Поскольку нет реализации, то суммы обеспечения не включаются в налоговую базу по НДС. Суммы, полученные по предварительному договору, не являются предоплатой. К тому же стороны могут предусмотреть обязанность вернуть сумму обеспечения после заключения основного договора.

В конечном счете стороны могут прийти к соглашению о нецелесообразности запланированной сделки, в связи с чем деньги возвращаются. Однако когда именно деньги будут перечислены собственнику обратно, зависит лишь от воли сторон.

Е.Тимин

Главный редактор журнала

«Практическое налоговое планирование»

Прощение долга

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Безвозмездная финансовая помощь улучшает структуру баланса

Налоговый кодекс дает право собственникам помогать своим компаниям и безвозмездно, не рассчитывая на ответные дивиденды и долю в капитале. Безвозмездная помощь учредителей не только не облагается налогами, но и привлекательна с точки зрения структуры баланса. У компании в результате такой операции увеличивается бухгалтерская (но не налоговая) прибыль. Налоговый кодекс предусматривает два способа, которые позволяют учредителю безвозмездно финансировать бизнес безналоговым путем.

Так, собственник при условии более чем 50-процентного участия в уставном капитале может передать своему предприятию денежные средства безвозмездно «в счет увеличения его доходов» (другие формулировки, рожденные практикой, — «безвозмездная финансовая помощь», «целевое финансирование», «в счет увеличения прибыли» или даже «на пополнение оборотных средств»). Тогда при определении налоговой базы такой доход не учитывается на основании пп. 11 п. 1 ст. 251 НК РФ.

Второй способ предусматривает использование появившейся позднее нормы — пп. 3.4 п. 1 ст. 251 НК РФ, освобождающей от налогообложения передачу имущества с «целью увеличения чистых активов» компании. Здесь уже не требуется иметь какую-то определенную долю в уставном капитале. Она может быть любой, в том числе символической. После окончания процедуры рефинансирования долю даже можно продать другому лицу или лицам.

Все сказанное относится не только к акционерным обществам, но и к обществам с ограниченной ответственностью. Более того, ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» прямо предусматривает возможность внесения участниками вкладов в имущество общества.

НДС при передаче денег в обоих случаях не уплачивается ни одной из сторон, так как перечисленная (переданная) безвозмездно сумма не связана с оплатой реализации товаров, работ, услуг и носит инвестиционный характер.

При таком способе возврата прибыли отсутствует необходимость вносить изменения в учредительные документы. Достаточно решения общего собрания, договора дарения, безвозмездной финансовой помощи или целевого финансирования, ссылки в платежном поручении на вклад в имущество ООО на основании названной выше нормы. Это несомненный плюс. Другим достоинством является оперативность.

Минусом данного способа является то, что в случае выхода собственника из числа акционеров или участников общества НДФЛ будет облагаться разница между суммой, полученной от реализации акций (долей), и суммой, внесенной в уставный капитал (или заплаченной при покупке акций (долей)). Иными словами, вклады «безвозмездно в имущество общества» в расчет не принимаются. А при использовании пп. 11 п. 1 ст. 251 НК РФ очевидным недостатком является необходимость более чем 50-процентного участия в уставном капитале.

Налоговый учет безмездной помощи учредителя своей компании

Прибыль в виде безмездной помощи, полученной от юрлица (либо физлица), относят к внереализационным доходам, с которых высчитывается налог. Не подлежат налогообложению внесенные взносы на безмездной основе в случаях, регламентируемых законом (НК РФ, ст. 38, п.2; 250, п. 8; 251, п.1).

| Вид безмездной помощи | Обстоятельства, при которых помощь не облагают налогом | Детализация |

| Деньги, объекты имущества | Доля «помощника» (учредителя, участника, акционера) в уставном капитале получателя помощи составляет более половины | Касательно передаваемого имущества (к деньгам это не относится) указанные нормы применяются тогда, когда оно не передается третьей стороне на протяжении года. Отсчет ведется со дня его принятия. |

| Получатель (юрлицо, организация) безмездной помощи владеет более 50 % уставного капитала помогающей стороны (юрлица, организации) | Ситуация: помогает (передает имущественный объект) зарубежная компания, которая входит в список территорий, предоставляющих льготирование по режиму налогообложения. Тогда стоимость принятого имущества нужно относить к прибыли для исчисления налога. | |

| Деньги, объекты имущества, имущественные и неимущественные права | Помощь предоставлена для прибавления чистых активов получателя | В учредительной документации (решении) получателя должно четко прописываться целевое назначение денежной помощи |

Перечисленный порядок действителен для организаций всех форм собственности. Если внесенный денежный взнос не повышает базу налога, образуется постоянная разница. С нее производится налоговый расчет. Не учитывается в прибыли взнос учредителя на прибавление чистых активов тогда, когда долг компании перед ним снижается либо ликвидируется.

К льготной категории денежной помощи по части налогообложения относят договор займа. На полученные по нему деньги не начисляется процент. Сами денежные средства передаются на возвратной основе. Посему налог по прибыли с этих денег не исчисляется.

Договор финансовой помощи между юридическими лицами: образец

Отдельно стоит сказать о договоре, когда помощь оказывается одним юридическим лицом другому. В этом случае договор дарения делать нельзя – его могут признать ничтожным.

Это следует из положений статьи 575 Гражданского Кодекса РФ, которая запрещает договоры дарения между юридическими лицами, если предмет договора (в том числе и денежные средства) оценивается в сумму более 3000 рублей.

В этом случае можно воспользоваться следующими способами:

- Заключить договор о безвозмездном финансировании.

- Заключить договор о беспроцентном займе, а затем не истребовать его и списывать просроченные платежи (ст. 415 ГК РФ). Полученные взаймы средства налогом не облагаются, как и экономия на процентах, но под налогообложение подпадает прощенная сумма займа, которая образует внереализационный доход у заемщика. Налоговая база не образуется, когда средства получены от учредителя, владеющего не менее 50% уставного капитала заемщика.

- Внести денежные средства в увеличение уставного капитала. В этом случае организация, внесшая деньги должна увеличить долю в уставном капитале.

Учредитель имеет право оказать своей компании денежную помощь. Закон не устанавливает перечень целей, на которые можно истратить эти деньги. В соответствии с законодательством поступившие средства должны быть оформлены документально. Если учредитель, внесший помощь является физическим лицом, то с ним можно заключить договор дарения. В случае, когда помощь оказывает другая организация оформлять ее путем дарения нельзя. В отдельных случаях безвозмездно внесенная учредителем денежная сумма не облагается налогом.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Бухгалтерский учет

В бухгалтерском учете средства, переданные безвозмездно, считаются прочими доходами.

Средства для неопределенных целей (пополнение оборотных средств) можно фиксировать в любой день отчетного периода. Поступление отражается по счету 91-1 проводкой Дт 50, 51 Кт 90-1.

После этого предприятие может направлять средства на необходимые цели.

Внесение средств с целью погашения убытков следует производить на конец года, но до формирования годового баланса. При этом используется счет 75 «Расчеты с акционерами», при открытии субсчета «Средства учредителей, направленные на покрытие убытков».

В день оформления протокола совета учредителей или решением единственного собственника проводится сумма по Дт 75 Кт 84 «нераспределенная прибыль, непокрытый убыток».

В день поступления средств в бухгалтерском учете фиксируется проводка Дт 50, 51 Кт 75.

В случае если при поступлении средств возникли налоговые обязательства, сумма, подлежащая налогообложения отражается проводкой

Дт 99 «Постоянные налоговые обязательства» К68 , субсчет «Обязательства по налогу на прибыль».

Особенности оказания

Денежную помощь собственник может оказать и на возмездной основе. Среди видов такой помощи можно рассматривать займы (процентные и беспроцентные), а так же взносы в уставной капитал с изменением долей.

Так как увеличение доли в уставном капитале влечет за собой увеличение размера дивидендов, будем считать такой вид помощи возмездным.

Взнос в уставной капитал

Эту финансовую помощь может оказать как собственник фирмы, так и лицо, которое желает стать соучредителем компании. Так как взнос в уставной капитал затрагивает интересы всех соучредителей, то производить его нужно только с согласия других участников.

Для этого участник (или желающему стать соучредителем) подает заявление, в котором указывает:

- просьбу принять денежные средства в качестве взноса в уставной капитал;

- размер взноса;

- сроки внесения;

- изменение доли, или размер доли, которую вкладчик собирается приобрести.

Заявитель должен в течение 6 месяцев внести полную сумму, указанную в заявлении. В течение месяца после окончательного оформления сделки хоз. Субъект обязан подать сведения в органы, фиксирующий изменение имущественных прав (Росреестр). Операция считается завершенной с момента регистрации обновленного права собственности в государственных органах.

При совершении взноса в уставной капитал налоговые риски отсутствуют. Финансовая помощь в данном случае не формирует доход ни для применения налога на прибыль, ни для обложения НДС.

Денежные взносы в уставной капитал отражаются проводками:

- Дт 75 Кт 80 – отражена сумма уставного капитала, уставной капитал увеличен за счет дополнительных взносов или принятия новых членов.

- Дт 51, 52 Кт 75 – внесены деньги в счет уставного капитала.

Заем учредителя (процентный и беспроцентный)

Учредитель вправе оказать временную финансовую помощь собственной компании, оформив ее в виде займа. Заем может быть процентным и беспроцентным, и оформляется соответствующим договором.

Для оформления такого займа требуется согласие всех собственников, поэтому решение о получении кредита принимается на собрании участников или акционеров. В случае если учредитель – единственный участник, то решение он должен издать самостоятельно.

Так как одной из сторон (как минимум) займа является юридическое лицо, то договор оформляется в письменном виде.

В договоре займа должны быть указаны:

- предмет договора;

- сумма займа;

- сроки и порядок выдачи;

- условия займа (сумм процентов или их отсутствие)

- сроки возврата

- данные и подписи сторон.

Если учредитель является руководителем хозяйствующего субъекта, то подпись должна быть продублирована другим ответственным лицом – заместителем или главным бухгалтером.

Налоговых последствий для организации в данном случае нет.

Для учредителя может возникнуть обязательство по налогу на неполученную материальную выгоду при соблюдении следующих признаков:

- Если кредитор и кредитуемая организация признаны взаимозависимыми субъектами. Такое качество может быть установлено в том случае, если доля собственности в компании превышает 25%.

- Если сделка признана контролируемой. Для этого сумма доходов за год для взаимозависимого лица превышает 1 млрд. рублей за год. В этом случае неполученные доходы облагаются по ставке НДФЛ на «/№ ключевой ставки ЦБ.

Если же заем процентный, то полученный от сделки доход облагается НДФЛ.

Бухгалтерские проводки при выдаче займа

Заем может быть краткосрочным (до 1 года), и краткосрочным (свыше 1 года).

Долгосрочные займы отражаются проводкой Дт 50, 51, 52 Кт 67.

Краткосрочный заем отображается проводкой Дт 50, 51, 52 Кт 66.

Как отразить в 1С финансовую помощь учредителя на безвозмездной основе?

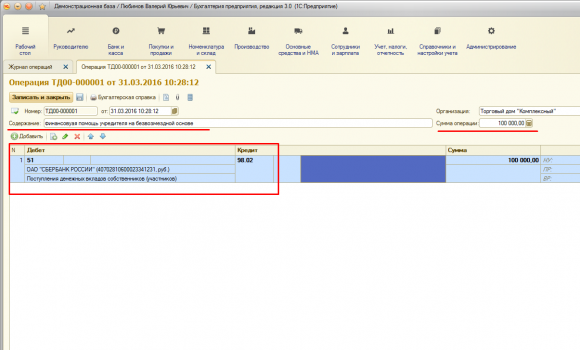

Первая бухгалтерская проводка: Дт51 Кт98-02 — отражает безвозмездную сумму от учредителя в составе доходов будущего периода (денежная сумма поступила на расчетный счет).

В 1С есть достаточный набор стандартных инструментов для автоматического формирования проводок. Для этого все операции записываются через введение соответствующих документов и потом отражаются в «Журнале операций». Но конкретно для случая «финансовая помощь учредителя», таких документов нет, поэтому проводки надо записать вручную.

Для записи проводки в 1С: в верхнем левом углу выбрать иконку «Рабочий стол», из выпадающего меню выбрать «журнал операций». Открывается «журнал операций»;

В верхнем левом углу окна — кнопка + «Создать», появится окно «Выбор типа документа», выбрать тип документа «Операция». Появится документ «Операция».

Для начала надо заполнить документ.

- Число и номер заполнятся автоматически, при необходимости поправить вручную. Там, где «Содержание» сделать вручную запись о том, что это безвозмездная помощь руководителя;

- Ниже располагается шапка таблички, в которой надо отразить проводки. Над таблицей из инструментов кнопка + «добавить», выбрать ее, табличка становится интерактивной. Кликнуть по первой строке под Счет Дт – появляется «План счетов», выбрать счет 51;

- Далее, в соседней графе выбрать Субконто Дт1: верхняя строчка, расчетный счет, на который поступили денежные средства;

- Ниже строчка – Субконто Дт 2 — выбрать статью движения денежных средств из справочника. Таким образом заполнить все активные строчки таблицы, выбирая соответствующие значения из выпадающих справочников.

В графе «Сумма» вручную написать сумму финансовой помощи. Этот показатель автоматически отразится в графе «Сумма операции». Под суммой операции заполнить вручную «Содержание» — безвозмездная помощь руководителя. Далее, после заполнения, в верхнем левом углу окна кнопка «Записать и закрыть». Одна проводка сделана. Если теперь открыть «Журнал операций введенных вручную» то новый документ должен появиться в списке с соответствующим числом.

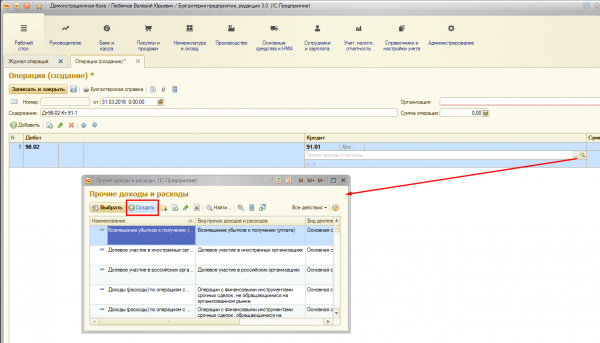

Вторая бухгалтерская проводка Дт98-02 Кт 91-1 – безвозмездно полученная сумма признана прочим доходом.

Как и в первом случае, в той же последовательности:

- Сначала документ «Операция», число, номер – заполнить;

- В строке «Содержание операции» записать формулировку проводки, приведенной выше;

- В интерактивной таблице выбрать Счет Дт — это 98-02 (Безвозмездные поступления) из открывающегося плана счетов, заполнить активные строчки таблицы. Затем выбрать Счет Кт – это счет 91-1 (Прочие доходы).

Для этого:

- В открывшемся справочнике «Прочие доходы и расходы» в верхнем левом углу кнопка + « Добавить», откроется дополнительная строчка в справочнике, заполнить ее, а затем ее же и выбрать;

- Далее в этой же таблице записать сумму операции и содержание – прочий доход, затем кнопка «Записать и закрыть». Далее средства могут быть направлены на выплату зарплаты, уплату налогов и т.д.

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

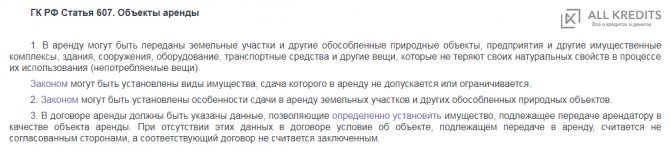

О порядке бухучета займа читайте в статье «Учет кредитов и займов в бухгалтерском учете».