Кбк по страховым взносам на 2020 — 2021 годы

Содержание:

- КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

- Почему меняются коды бюджетной классификации?

- Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

- Какие КБК для ФФОМС по взносам установлены в 2020–2021 годах

- Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

- КБК по страховым взносам в 2020–2021 годах для ПФР

- Нововведения 2017 года касательно пени на налоги

- КБК по страховым взносам в 2020 году и таблица с расшифровкой

- КБК для страховых взносов

- Строение КБК

- КБК по страховым взносам в 2020–2021 годах для ПФР

- Строение КБК

КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 (оригинальный код)18210202010061010160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 (оригинальный код)18210202010062110160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 (оригинальный код)18210202010062210160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 (оригинальный код)18210202010063010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 (оригинальный код)18210202010061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 (оригинальный код)18210202010062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 (оригинальный код)18210202010062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 (оригинальный код)18210202010063000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 (оригинальный код)18210202020061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 (оригинальный код)18210202020062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 (оригинальный код)18210202020062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 (оригинальный код)18210202020063000160 (сокращенный код) |

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 0200 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Какие КБК для ФФОМС по взносам установлены в 2020–2021 годах

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2021 года) и КБК 18210202103081011160 (если связаны с периодом до 2021 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2021 года) и КБК 18210202101081011160 (для начислений, сделанных до 2021 года).

Образец платежного поручения по взносам на ОМС за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

Если у индивидуального предпринимателя нет работников, он все равно должен уплачивать взносы во внебюджетные фонды за самого себя. Обязательные платежи включают перечисления в Пенсионный фонд и в Фонд обязательного медицинского страхования.

ОБРАТИТЕ ВНИМАНИЕ! В 2021 году в коды бюджетной классификации на перечисление платежей в Пенсионный фонд и на обязательное медицинское страхование внесены изменения! Платеж в Пенсионный фонд разделен на два разных КБК, изменена нумерация некоторых подвидов в кодах (регистры с 14-по 17)

Уплата взноса в ПФР

Фиксированная сумма взноса зависит от того, превысил ли доход ИП предельную величину, предусмотренную ст.14 ФЗ № 212 от 24.06.2009 г., а именно 300 тыс. руб. Сумма рассчитывается на основе МРОТ.

- Если доход находится в рамках этой величины, в платежном поручении нужно указать КБК 392 10200 160.

- Если доход задекларирован свыше предельной величины, то на превышенную сумму исчисляется сбор, платить который нужно по КБК 392 10200 160.

Уплата пеней и процентов в ПФР

Если взнос был просрочен, то за каждый упущенный день начисляется пеня и штраф за просрочку

Оплачивать их нужно по различным КБК, зависящем от величины дохода: во внимание принимается, «вписывается» ли доход в лимит 300 тыс. руб., установленный законодательством

1. Доход не превышает лимита в 300 тыс. руб.:

- пени – КБК 392 1 0200 160;

- штраф – КБК 392 1 0200 160.

2. Доход превышает установленный предел:

- пени – КБК 392 1 0200 160;

- штраф – КБК 392 1 0200 160.

Уплата взноса в ФФОМС

Платежи в фонд обязательного медстрахования зачисляются в федеральный бюджет в фиксированном размере в зависимости от МРОТ по КБК 392 1 0211 160.

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

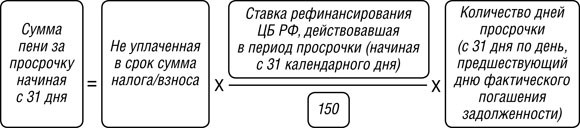

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

КБК по страховым взносам в 2020 году и таблица с расшифровкой

| Новый код | Описание |

| 18110202010061000160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18110202010061010160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18210202020061000160 | Выплата страховых взносов на накопительную пенсию |

| 18210202080061000160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202080061010160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202120061000160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202120061110160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202140061200160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202140061210160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202131061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202131061020160 или 18210202131061010160 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202132061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 18210202132061020160 или 1821020213206101060 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 39310202050071000160 | Выплаты с целью страхования сотрудников компании от каких-либо несчастных случаев или профессиональных заболеваний |

| 18210202090071000160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202090071010160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202101081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года |

| 18210202101081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года |

| 18210202103081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года в фиксированной сумме |

| 18210202103081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года в фиксированной сумме |

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».