Как заполняется записка-расчет при увольнении форма т-61

Содержание:

- Комментарии к статье

- Кем заполняется?

- Образец заполнения записки-расчета о предоставлении отпуска работнику в 2021 году

- Порядок заполнения и образец

- Процедура заполнения ведомости

- Назначение записки-расчета форма Т-61

- Где и сколько хранить записку-расчет

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Комментарии к статье

Так правовед Петров А., изучающий кадровое производство, в своей научной работе, опубликованной в научном журнале, поясняет: при использовании Трудового Кодекса в части ст. 140 необходимо также дополнительно руководствоваться и статьей 14 ТК РФ.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Но автор выделяет и исключение из общего правила. Так исключением будет случай, когда сотрудник не выходил на работу, но за ним по действующему законодательству еще сохранялось последнее место работы.

В таком случае зарплата и другие выплаты при увольнении могут быть осуществлены в день, следующий за днем, когда сотрудник предъявил требование к увольнению.

Петров А

обращает внимание, что при определении конечных сроков расчета нужно руководствоваться и статьей 14 ТК РФ, где сказано о том, что если последний день действия соглашения приходится на нерабочий день, то тогда днем прекращения его действия является первый рабочий день

Автор подчеркивает, в таком случае, можно выдать зарплату сотруднику не в последний рабочий день (при условии прекращения договора в праздничный или выходной день), а в первый рабочий. Сотрудник не может выдвинуть претензии к работодателю.

Неизвестный автор комментирует статью 140 по-своему и дает такие пояснения к нормам данного нормативно-правового акта:

- когда заканчивается срок действия трудового договора, то сотруднику необходимо выдать всю полагающуюся по закону сумму средств. К таким выплатам можно отнести: оплату труда за отчетный период и зарплату за предыдущие периоды, если есть задолженность; штраф при несвоевременной выплате заработной платы; компенсация за неиспользованный отпуск и т.д. Не стоит забывать о том, что работодатель при увольнении обязан также выдать работнику и выходное пособие, а также другие выплаты, которые были закреплены контрактом или коллективным договором при увольнении. При этом сроком осуществления таких выплат является день, когда такой сотрудник был уволен. А уволен был он должен в последний день своей работы.

- может сложиться ситуация, когда сотрудник в последний официальный день своей работы отсутствовал, например, был на больничном, то тогда работодатель не может осуществить расчет в этот день. И даже если причины отсутствия работника были уважительные, то работодатель не имеет никаких законных оснований выплатить зарплату такому сотруднику. Расчет должен быть осуществлен не позже, чем следующий рабочий день после того, когда сам сотрудник предъявит требование о выплате;

- если же работодатель и работник не могут решить, какую же сумму необходимо выдать с кассы или перечислить на счет, то в указанные сроки необходимо выплачивать только ту сумму, в рамках которой обе стороны пришли соглашения. Спорную часть суммы выдавать не стоит до того момента, пока не будет достигнут компромисс.

Рассмотрим еще третий подход к ст. 140 ТК, который основывается на следующих нормах:

- В последние годы активно нарушается право сотрудника получить все свои заработанные деньги в день, когда такой сотрудник последний раз выходил на работу. И связано это с тем, что каждый работодатель по-своему трактует нормы, связанные с определением дня прекращения действия трудового договора. Многие работодатели почему-то считают, что сотрудник должен еще после увольнения ходить за своим расчетным листом и подписывать обходной лист. Но это абсолютно не правильно. Днем увольнения в обязательном порядке должен стать последний день работы сотрудника. И в этот день ему обязаны выдать расчетный лист и деньги.

- Если срок увольнения по действующим нормам может быть перенесен на другой день, то возможно и перенесение сроков выплаты. Такая ситуация касается момента, когда днем увольнения сотрудника считается нерабочий день. В таком случае допустимо осуществить выплату в первый рабочий день, после дня увольнения, если день увольнения пришелся на выходной или праздничный день.

- Нарушение сроков оплаты при увольнении должны нести за собой штрафы для работодателя. В таком случае работник в соответствии со ст. 236 ТК обязан получить не только законно полагающиеся ему выплаты в виде зарплаты и выходного пособия, но также и в виде процентов, начисленных за просрочку выплаты. Проценты должны быть начислены за каждый день просрочки, начиная со следующего дня после того дня, когда такие выплаты должны были быть перечислены на карту или выданы с кассы предприятия

Кем заполняется?

Типовой бланк записки-расчета Т-60 нужно заполнять с двух сторон.

Лицевая сторона отражает данные о предоставляемом отпуске, его продолжительности, датах – заполняет ее представитель кадрового отдела.

Обратная сторона включает сведения о заработке и отпускных – ее заполняет бухгалтер по расчетам с персоналом.

На основании записки расчета заполняется платежный документ для выплаты сотруднику отпускных – платежная или расчетно-платежная ведомость, расходный кассовый ордер.

Выплатить денежные средства за ежегодный отпуск работодатель должен не позднее, чем за 3 дня до начала отдыха.

Как оформить форму Т-60?

Основанием для заполнения записки расчета выступает приказ руководителя, отражающий распоряжение предоставить сотруднику ежегодный оплачиваемый отпуск.

Из приказа кадровым специалистом берутся основные данные о сотруднике, сроках отпуска, продолжительности.

Кадровый специалист должен заполнить следующие сведения в записке-расчете Т-60:

- название организации;

- номер и дата документа;

- сведения о работнике – заполняются по аналогии с приказом Т-6 (ФИО, табельный номер, должность, подразделение);

- период работы, за который предоставляется отдых (рабочий год);

- срок отпуска в календарных днях;

- дата начала и окончания;

- при предоставлении дополнительных дней ежегодного отпуска заполняются сведения о нем в нижней части лицевой стороны бланка записки-расчета – эту информацию нужно вносить только в том случае, если у работника есть право на добавочные дни;

- подпись кадрового специалиста.

После заполнения основных данных об отпуске на лицевой части бланка Т-60 записка-расчет передается в бухгалтерию, где проводятся необходимые расчеты, итоги которых фиксируются на оборотной стороне формы.

В левой верхней таблице нужно заполнить размер доходов за каждый месяц последнего года, а также считается суммарный годовой заработок.

В правой верхней таблице ведется расчет среднего дневного заработка. Для этого бухгалтер сначала считает отработанные календарные дни в расчетном периоде (или часы), после чего суммарный годовой заработок делит на отработанное время в днях.

Итогом становится среднедневной заработок по доходам.

В нижних таблицах формы Т-60 отражаются сведения о начислениях и удержаниях.

В графах 7-10 указываются сведения о продолжительности отпуска в днях и сумме отпускных (среднедневной заработок * продолжительность).

Если отпуск захватывает два месяца, то по второму заполняются графы 11-14.

Итоговая сумма начисленных отпускных отражается в графе 15.

В нижней таблице указываются удержания, которые производятся из начисленных отпускных.

В нижней таблице указываются удержания, которые производятся из начисленных отпускных.

Прежде всего, это НДФЛ в размере 13%.

Также могут быть удержания по исполнительным листам, алименты, возмещение ущерба.

Итоговая сумма к выплаты фиксируется в графе 23, она считается как разность начисленных отпускных из гр.15 и суммы удержаний из гр.22.

Сумма к выплате пишется прописью в нижней части бланка Т-60.

После выплаты денежных средств работнику номер расходного кассового ордера (или платежной ведомости) вписывается в нижнюю часть записки-расчета.

Бухгалтер, который провел расчеты и заполнил обратную сторону форму Т-60, ставит внизу свою подпись.

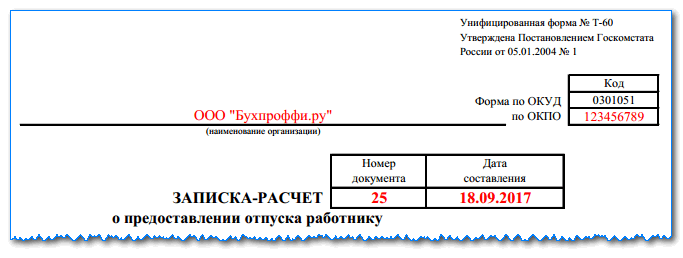

Образец заполнения записки-расчета о предоставлении отпуска работнику в 2021 году

Лицевая сторона

Эта сторона записки форма Т-60 оформляется специалистом по кадровой работе. В верхней части бланка записывается полное наименование компании либо Ф.И.О. предпринимателя. В поле справа — код по справочнику ОКПО (если он есть).

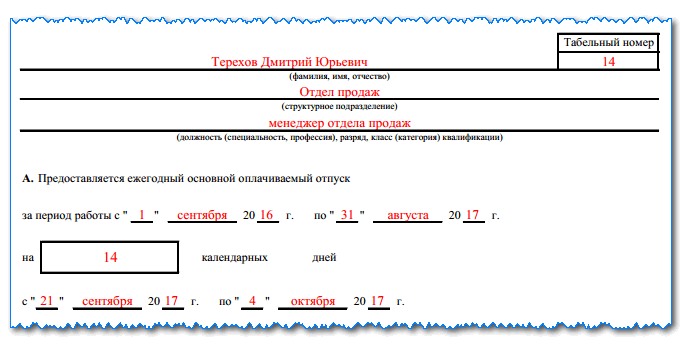

Ниже, рядом с наименованием документа, указывается его номер по порядку и дата, когда он был оформлен. Дальше в документ записываются личные сведения о работнике, для которого выполняется расчет — его полностью Ф.И.О., номер согласно табелю, название должности и подразделения.

Дальше на бланке располагаются три раздела. Они выглядят аналогично приказу на отпуск Т-6. В раздел А нужно занести информацию тогда, когда сотрудник отправляется в ежегодный отпуск. В числе сведений, какие необходимо указать — период, за который предоставляется отдых, сколько он будет длиться в днях и даты начала и его окончания.

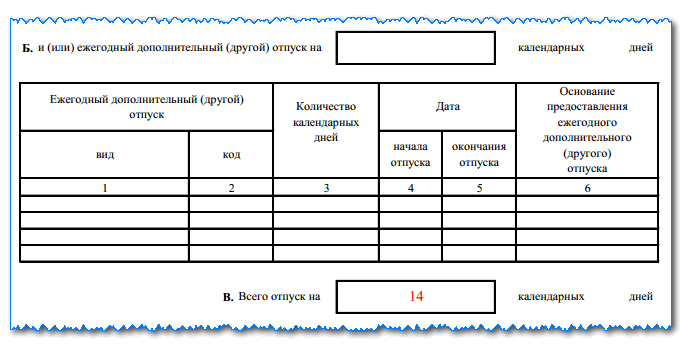

В раздел Б нужно записать сведений, если расчет производится по дополнительному отпуску, либо прочему оплачиваемому периоду отдыха. Право на такого рода отпуск предоставляется федеральными законами или внутренними актами фирмы. В этот раздел нужно записать полное название периода, основание для его предоставления, начальную и конечную даты

Раздел В представляет собой подведение итога по всем видам отдыха. Необходимо сложить все периоды из разделов А и Б, и указать общую продолжительность, дату начала отдыха и окончания. Если работник хочет взять только ежегодный отпуск, то сведения в этот раздел нужно просто перенести из раздела А.

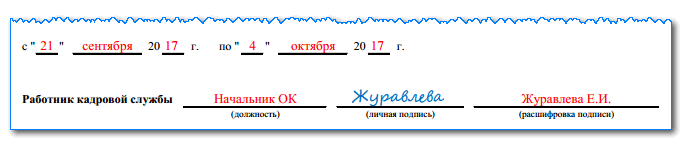

После этого специалист проверяет указанные данные, и в конце листа проставляет сведения о себе.

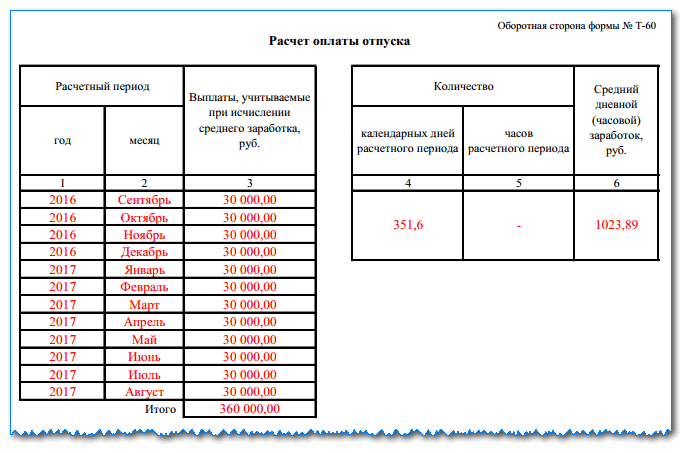

Оборотная сторона

Записка-расчёт о предоставлении отпуска на второй стороне заполняется бухгалтером по расчетам зарплаты. Это выполняется после того, как кадровик, обработав свою сторону бланка, передает его в бухгалтерию.

Для начала нужно выбрать все сведения о начислении зарплаты за прошедшие 12 месяцев. Для этого применяются расчетно-платежные ведомости за эти периоды, либо лицевой счет. После выборки, сведения нужно записать в таблицу расчета.

Вам будет интересно:

Приказ о предоставлении отпуска сотруднику по форме Т-6: пример заполнения

Заполняется она следующим образом. В таблицу нужно построчно записать месяц и год, за которые заносятся данные по зарплате (в графы 1 и 2), и затем сама сумма за указанный период (в графу 3). В нижней части таблицы нужно просуммировать всю зарплаты за каждый месяц и проставить общий итог.

Дальше нужно перейти к правой таблице. В нее записываются общее число дней, которые используются бухгалтером для расчета средней зарплаты (в графу 4), либо общее количество часов (в графу 5).

На основании этих данных и общей суммы зарплаты за весь период определяется средний заработок (в графу 6). Расчет производится так — общая сумма заработка за период (графа 3) делится на число дней либо часов (графы 4 либо 5).

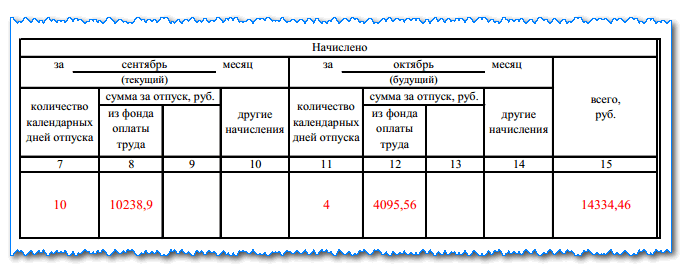

Идущая далее табличная часть включает два раздела. Ее можно использовать, когда отпуск нужно разделить на две части между соседними месяцами. Обе части таблицы по своей структуре идентичны.

В графы 7 и 11 нужно записать длительность каждого из периодов в днях. В графы 8 и 9, а также 12 и 13 нужно записать суму отпускных по каждому периоду в зависимости от того, из какого источника будет производиться оплата.

Все дополнительные выплаты, которые нужно выдать в эти периоды сотруднику, заносятся в графы 10 и 14. В графу 15 нужно записать общую сумму записанных отпускных.

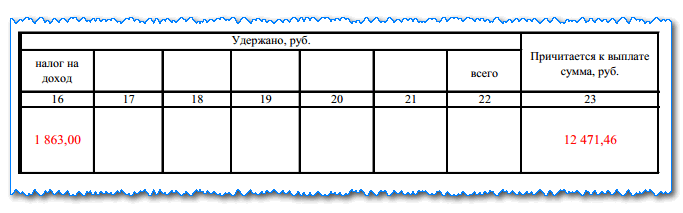

В следующую таблицу нужно записать все удержания, которые производятся из отпускных. Сюда вносятся, к примеру, размер НДФЛ (графа 16), сумма алиментов, удержание материального ущерба и т. д.

Бухгалтер должен сам указать необходимые сведения в графах 17-21. В графу 22 вписывается общая сумма всех удержаний. Затем в графу 23 нужно занести итоговую суму к выдаче: от результата графы 15 нужно вычесть результат по графе 22.

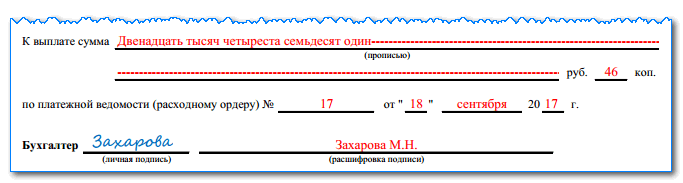

Эта же сумма далее записывается прописью, а рядом нужно будет проставить данные о документе, по которому она была выплачена. Расчетчик после того, как полностью заполнить документ, проверяет его и указывает сведения о себе.

Порядок заполнения и образец

Следует представить образец заполнения записки-расчет при увольнении по форме Т-61 в 2020 году, который поможет специалистам рассчитать положенные работнику выплаты.

Лицевая сторона

Лицевая сторона должна содержать следующие сведения:

- название компании с кодом ОКПО;

- нумерация и дата составления документа;

- нумерация и дата заключения ранее составленного трудового договора;

- личные данные увольняющегося сотрудника – фамилия, имя и отчество, табельный номер и полное наименование структурного подразделения предприятия, за которым числится увольняющийся;

- информация об увольнении – дата подачи заявления, статья по ТК РФ, на основании которого был составлен приказ об увольнении, сама дата и номер приказного документа;

- количество календарных дней неиспользуемого отпуска, дополнительно указываются те дни, которые были использованы авансом – эти числа будут вычтены из общего расчета зарплатных выплат;

- в завершении ставится подпись специалиста из отдела кадров, и дата заполнения записки-расчет.

Эту часть документа заполняет кадровик, поскольку на данной странице представлены только общие сведения.

Оборотная

Как только кадровик заполнит лицевую сторону, он передает документ бухгалтеру, который проводит расчет положенных выплат увольняющемуся – данные вносятся в оборотную сторону.

Оборотная сторона представляется в виде многочисленных таблиц, заполняемых следующим образом:

- в графе 1 указывают год расчетного периода;

- 2 – рассчитанные 12 месяцев до дня увольнения сотрудника;

- 3 – проводится определение выплат, проводимых сотруднику за каждый месяц расчетного периода (если у работника были надбавки, их указывают в общей сумме);

- 4 – календарные дни расчетного периода – в данном случае используют число 29,3 для каждого месяца, если он был отработан в полной мере;

- 5 – эту графу можно не заполнять, если у работника не учитывается количество рабочего времени;

- 6 – рассчитывается по формуле среднедневной заработок – строка 3 (сумма начислений)/строка 4 (количество календарных дней);

- 7 – указываются дни отпуска, если были использованы авансом;

- 8 – указываются дни отпуска, которые не были использованы;

- 9 – рассчитывается сумма выплат, которая предназначена за неиспользованный отпуск ((графа 8 – графа 7)*графа 6);

- 10 – размер начисленной за отработанный период заработной платы;

- 11 – размер отпускных – их просто переписывают из графы 9;

- 12 – отображаются любые другие начисления;

- 13 – подводится итог всей суммы, которую необходимо выплатить увольняющемуся сотруднику;

- 14 – сумма для вычета НДФЛ, рассчитывается в количестве 13% от части, указанной в графе 13;

- 15 – указываются дополнительные удержания, если они имеются – обязательно подтверждаются ТК РФ;

- 16 – проводится подведение итогов всех удержаний – складываются суммы из граф 14 и 15;

- 17 – указываются размеры невыплаченной заработной платы и прочих положенных выплат увольняющемуся сотруднику;

- 18 – любые суммы задолженности, которые относятся к самому работнику перед предприятием;

- 19 – указывается окончательный результат рассчитанной для выдачи оплаты труда.

Итоговая сумма указывается численно и прописью. При ее расчете учитываются все взносы и выплаты, положенные увольняющемуся сотруднику. Образец записки можно скачать.

Процедура заполнения ведомости

Специалист отдела кадров рассчитывает и указывает в справке число невостребованных дней отпуска, за которые необходимо выплатить компенсацию. Если сотрудник отгулял больше дней, чем положено, то должен вернуть часть отпускных. Затем ведомость передается в бухгалтерию, где на основании указанных данных и сведений о зарплате рассчитывается компенсация за неиспользованный отпуск и прочие выплаты. Процесс заполнения документа имеет установленный формат, который необходимо соблюдать.

Лицевая сторона

Пример заполненного документа, первая страница.

В верхней части бланка специалист отдела кадров должен указать:

- полное наименование предприятия;

- код учреждения в соответствии со справочником ОКПО;

- номер, присвоенный документу;

- дату заполнения бланка.

Из личной карточки сотрудника в форму вносятся сведения:

- дата и номер заключенного трудового соглашения;

- ФИО;

- персональный табельный номер;

- наименование структурного подразделения;

- занимаемая должность.

Далее указываются сведения об увольнении, которые берутся из приказа:

- дата расторжения контракта;

- причина увольнения и соответствующая статья ТК;

- номер увольнительного приказа и дата его составления.

Ниже записывается число дней невостребованного отпуска или взятого авансом и период, за который выполнен расчет.

Если у лиц, ответственных за формирование бланка недостаточно опыта, следует изучить основные нормативные документы и образец заполнения записки-расчета при увольнении. За нарушение трудового кодекса могут последовать взыскания не только со стороны инспекции по труду, но и налоговых органов.

Специалист, заполнивший бланк, проверяет достоверность данных и ставит внизу дату его составления и подпись.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Оборотная сторона

Обратная сторона записки-расчета.

Бухгалтер вначале рассчитывает отпускные в разделе, состоящем из 2 таблиц. Левая таблица заполняется данными:

- Год расчетного периода.

- 12 месяцев, которые предшествовали дате увольнения.

- Размер выплат, соответствующий каждому месяцу в течение расчетного срока.

В правой таблице записки-расчета при увольнении необходимо указать:

- Количество календарных дней в расчетном периоде. Когда отработан целый месяц, принимается условное число календарных дней 29,4. Если отработан не весь месяц, расчет выполняется по формуле: (24,9количество календарных дней в месяце )*число отработанных дней

- Количество часов – заполняется в случае суммированного учета времени работы.

- Сумму среднедневной зарплаты, которая вычисляется по формуле: размер начислений (берется итог графы 3)число календарных дней (из графы 4 или 5)

- Количество отпускных дней, взятых наперед.

- Число невостребованных дней отпуска при увольнении.

- Размер начислений за невостребованный отпуск. Расчет компенсации выполняется по формуле: (графа 8-графа 7)*графа 6.

Чтобы информация была верной нужно правильно рассчитать выплаты.

Особенности расчета

Заполнив графы от 1 до 9, бухгалтер приступает к последней таблице, состоящей из 4 блоков:

- «Начислено»;

- «Удержано»;

- «Задолженность»;

- «Причитается к выплате».

В графы с 10 по 19 следует внести:

- Сумму отпускных (берется из графы 9).

- Выходное пособие, заработок на время трудоустройства и прочие начисления.

- Размер начисленной зарплаты.

- Итоговый размер всех начислений (складываются графы 10, 11, 12).

- Размер подоходного налога, который составляет 13% и удерживается со всех начислений (графа 13). Если показатель получился с копейками, его следует округлить до целого числа.

- Прочие удержания, в том числе за отпуск.

- Итоговый размер всех удержаний (суммируются графы 14 и 15).

- Задолженность компании перед увольняемым (к примеру, какие-либо невыплаченные средства за предыдущие месяцы).

- Размер задолженности сотрудника перед компанией.

- Размер выплаты, которую получит сотрудник (необходимо из графы 13 вычесть 16).

Окончательную сумму необходимо обозначить под таблицей цифрами и дублировать прописью. Здесь же обозначаются реквизиты платежной ведомости или рассчетно-кассового документа, по которому выплачиваются деньги.

После проведения всех вычислений бухгалтер подписывает расчетный лист при увольнении и ставит свои ФИО.

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

Где и сколько хранить записку-расчет

Хранение первичных учетных документов по оплате регламентировано законом № 402-ФЗ «О бухгалтерском учете». Они должны храниться не менее пяти лет после отчетного года (ч. 1 ст. 29 ФЗ № 402). К ним относятся утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1 первичные документы, содержащие сведения о финансовом положении работодателя и движении средств: расчетно-платежная ведомость (форма № Т-49), расчетная (форма № Т-51) и платежная ведомости (форма № Т-53).

Прочие документы первичного учета, в том числе форма № Т-61, хранятся по правилам и срокам, которые установлены законом № 125-ФЗ от 22.10.2004 «Об архивном деле в РФ». Правила хранения, учета и использования официальных бумаг Архивного фонда РФ, контроль за их соблюдением относятся к полномочиям Министерства культуры РФ (п. 2 ч. 1 ст. 4 и ч. 3 ст. 6 закона № 125-ФЗ, пп. 5.2.9 положения МК РФ, утв. постановлением правительства РФ от 29.05.2008 № 406).

Перечень архивных документов с указанием сроков хранения утвержден приказом Министерства культуры РФ от 25.08.2010 № 558. В п. 19 перечня говорится, что бумаги по личному составу (оплата труда, премирование, различные выплаты; все виды отпусков работников с тяжелыми, вредными и опасными условиями труда, отпуска по уходу за ребенком, в том числе ежегодные оплачиваемые отпуска, отпуска в связи с обучением) подлежат хранению в течение 75 лет.

Получается, что унифицированная форма Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» должна храниться в организации в течение 75 лет. Допускается сохранять регистр как в бумажном, так и в электронном виде. Электронное хранение осуществляется в силу закона № 36-ФЗ от 06.04.2011 «Об электронной подписи». В соответствии с п. 1 ст. 6 ФЗ № 36, официальная бумага, подписанная квалифицированной электронной подписью, равнозначна такому документу на бумажном носителе, подписанному, кроме случаев, если законом не предусмотрено обязательное составление на бумажном носителе.

ВАЖНО!

Разрешается составить форму Т-61 в электронном виде и хранить на цифровых носителях информации. Но они должны обязательно заверяться ЭП уполномоченных лиц, в соответствии с требованиями закона № 63-ФЗ.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани