Что такое налоговый вычет на детей

Содержание:

- Как заполнить заявление на вычет

- Как написать заявление на налоговый вычет на ребенка

- Стандартные вычеты на детей налогоплательщика

- Какие документы нужны?

- Оформление вычета: обращение в бухгалтерию работодателя

- Правила написания заявления о налоговом вычете на детей, в зависимости от вида вычета

- Общие моменты

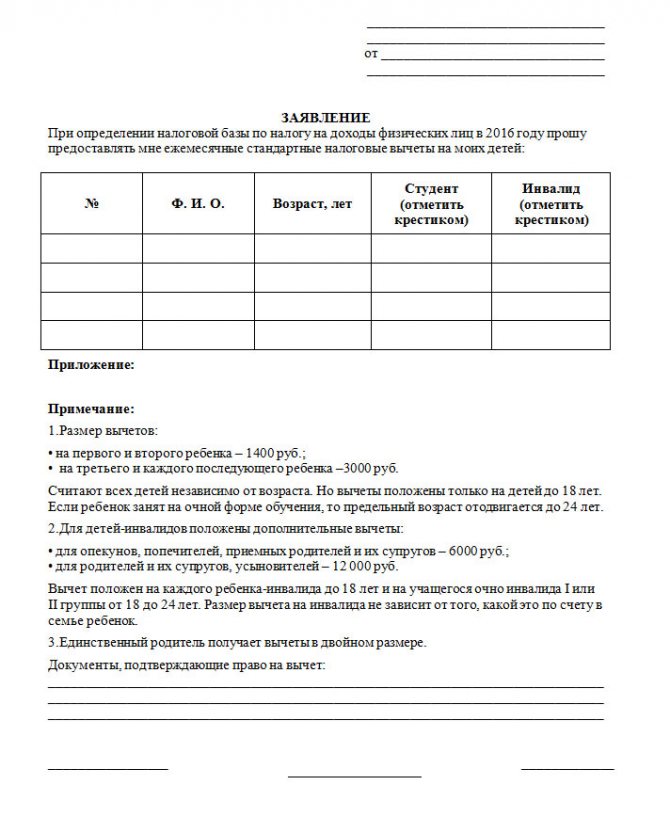

Как заполнить заявление на вычет

Заявление состоит из 3-х частей:

- Данные о компании или предпринимателе которые должны предоставить вычет и человеке, который его получает.

- Текст самого заявления.

- Дата, подпись и ее расшифровка.

Первая часть заявления

Если вы работаете в организации (у юридического лица) в первом блоке укажите:

- название фирмы, где вы работаете, фамилию и инициалы ее руководителя;

- свое ФИО (полностью), ИНН (если он у вас есть) и адрес по месту постоянного проживания (прописки).

Заполняют его так:

- Указывают полное или сокращенное название компании-работодателя в бухгалтерию которой подается заявление.

- Приводят фамилию и инициалы руководителя компании: генерального директора или директора.

- Указывают вашу фамилию, имя и отчество полностью.

- Приводят ваш ИНН, если он у вас есть. Если нет, то эту строку не заполняют.

- Вписывают ваш адрес по месту постоянной регистрации (прописки), указанный в паспорте.

Вот пример заполненного заявления (первый блок):

Вторая часть заявления

В тексте заявления есть ссылки на пункты и статьи Налогового кодекса в соответствии с которыми вам предоставляется вычет. Они различаются в зависимости от вида вычета:

- стандартный на детей — это подпункт 4 пункта 1 статьи 218 НК РФ;

- стандартный инвалидам I и II групп — это подпункт 2 пункта 1 статьи 218 НК РФ;

- социальный на обучение — это подпункт 2 пункта 1 статьи 219 НК РФ;

- социальный на лечение — это подпункт 3 пункта 1 статьи 219 НК РФ;

- имущественный на покупку недвижимости — это подпункт 2 пункта 1 статьи 220 НК РФ;

- имущественный на уплату процентов по ипотечному кредиту — это подпункт 3 пункта 1 статьи 220 НК РФ.

Здесь есть бланки составленные для каждого из этих вычетов. Поэтому скачивайте тот бланк, который соответствуют нужному вам вычету. Все необходимые ссылки там уже будут расставлены.

В заявлении следует перечислить перечень документов, которые подтверждают ваше право на вычет. Если вы получаете стандартный вычет:

- на ребенка – это копия свидетельства о его рождении;

- как инвалид I или II групп – это копия справки об инвалидности;

- как герой СССР или Российской Федерации – это копия удостоверения о присвоении статуса героя и т. д.

Внимание!Если вы получаете вычет на обучение, лечение или покупку жилой недвижимости (комнаты, квартиры, дома), то право на вычет нужно подтвердить в налоговой инспекции. Для этого вам необходимо подать в инспекцию по месту жительства документы, которые подтверждают ваши расходы

Например, договор на лечение и платежные документы, по которым оно оплачивалось. Инспекция вам выдаст специальное уведомление. К заявлению нужно приложить оригинал этого документа. Копии других бумаг – не нужны. Компания или ИП — работодатель могут предоставить эти вычеты только на основании уведомления налоговой инспекции.

Заполняют его так:

- Приводят подпункт, пункт и статью Налогового кодекса на основании которых вы имеете право на вычет.

- Указывают название и реквизиты документа, который подтверждает ваше право на вычет.

Вот пример заполнения второго блока заявления (стандартный вычет на детей или ребенка):

Третья часть заявления

В этой части все совсем просто. Поставьте дату, «живую» подпись и ее расшифровку (фамилию и инициалы). Здесь:

- Укажите дату составления заявления.

- Поставьте «живую» подпись человека, который подает заявление и получает вычет.

- Приведите расшифровку его подписи: фамилию и инициалы.

Вот пример заполнения третьего блока заявления:

Как написать заявление на налоговый вычет на ребенка

Форма заявления на налоговый вычет в 2018 году произвольная. Обычно работодатель предоставляет бланк, в которые работник вносит свои данные. Но если готового шаблона нет, то в заявлении необходимо указать:

В шапке заявления:

- Должность ответственного лица работодателя;

- Наименование организации работодателя;

- ФИО ответственного лица, которому адресован документ;

- Должность (профессия) работника;

- ФИО работника.

Основная часть должна содержать:

- Наименование документа (заявление);

- Просьбу работодателя о предоставлении стандартного налогового вычета;

- Ссылку на законодательство (например: ст. 218 НК РФ);

- Указание количества детей и их ФИО и год рождения;

Приложения:

- Копии свидетельств о рождении каждого ребенка;

- Справка из учебного заведения;

- Справка медико-социальной экспертизы (для подтверждения инвалидности ребенка);

- Справка 2-НДФЛ с предыдущего места работы (при устройстве на работу не с начала года).

Дата и подпись работника.

Не имеет никакого значения, как написано заявление, от руки либо машинописным текстом.

Размеры стандартных вычетов на детей в 2018 году:

- Первый и второй ребенок – 1400 руб.;

- Третий и последующие – 3000 руб.;

- Ребенок-инвалид для усыновителя, опекуна, попечителя – 6000 руб.;

- Ребенок-инвалид для родителей – 12000 руб.

Все вычеты должны быть представлены на каждого из родителей (усыновителей, опекунов, попечителей).

Для подтверждения права на стандартную льготу потребуются, в зависимости от ситуации, следующие документы:

- Свидетельства о рождении детей;

- Свидетельство о регистрации брака;

- Отказ от супруга (супруги) в случае уступки права на получение вычета;

- Усыновители, опекуны и попечители предоставляют документы, подтверждающие усыновление, установление опеки либо попечения;

- Свидетельство о смерти второго родителя;

- Решение суда в случае установления отцовства (материнства) в судебном порядке;

- Справка из учебного заведения о зачислении в студенты с очной формой обучения;

- Заключение медицинской экспертизы при установлении инвалидности, в случае необходимости подтверждать статус инвалида, справка предоставляется работодателю с периодичностью ее обновления;

- 2-НДФЛ с предыдущего места работы, если трудоустройство происходит не в начале налогового периода.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Какие документы нужны?

В случае, когда двойной вычет назначается единственному родителю, к заявлению прилагаются следующие документы:

В случае, когда двойной вычет назначается единственному родителю, к заявлению прилагаются следующие документы:

- свидетельство о рождении ребенка, где в графе о втором родители стоит прочерк;

- в случае, если отец указан со слов матери, необходимо предоставить справку ЗАГС по форме №25, подтверждающий этот факт;

- свидетельство о смерти второго родителя;

- решение суда о признании другого родителя безвестно отсутствующим или умершим;

- документ, подтверждающий, что заявитель не состоит в браке (копия соответствующих страниц паспорта).

- Документы, устанавливающие право опеки (попечительства) над ребенком;

- В случае если заявление подается при трудоустройстве, необходимо представить справку 2-НДФЛ с предыдущего места работы;

- Для ребенка, достигшего 18 лет, но обучающегося по очной форме – справка с места учебы;

- При установленной у ребенка инвалидности – документ МСЭ.

В случае, когда заявитель претендует на двойной вычет в связи с отказом от применении этой налоговой стандартной льготы другим родителем, необходимо предоставить заявление второго родителя о том, что тот отказывается получать вычет на детей и справку 2-НДФЛ со своего места работы, подтверждающей указанно в заявлении.

Такая справка представляется ежемесячно с целью отследить возможное превышение лимита налогооблагаемой базы, на которую распространяется льгота (350 000 рублей).

Стандартную льготу по НДФЛ можно оформить не только при обращении к работодателю, но и через налоговые органы. Это происходит в двух случаях:

- Если работодатель не применял налоговый вычет или применял его не в полном объеме.

- Если налогоплательщик получает доход, облагаемый по ставке 13% на условиях самозанятости.

Документы в налоговый орган представляются в рамках декларационной компании, то есть до 30 апреля года, следующего за отчетным. В случае, когда работодателем излишне уплачен налог, подаются документы, указанные выше (подтверждающие льготу). К ним добавятся:

- 3-НДФЛ, ее можно заполнить бесплатно в программе от ФНС;

- Справка 2-НДФЛ с места работы за прошедший год;

- Заявление о перечислении переплаты на банковский счет заявителя с указанием его реквизитов.

Во втором случае налогоплательщик самостоятельно рассчитывает подоходный налог с учетом применения стандартных вычетов, декларирует его и подает в налоговую инспекцию вместе со всеми документами, устанавливающими право на налоговую преференцию.

Нужно ли каждый год подавать?

Заявление на предоставление этой льготы пишется один раз – при устройстве на работу либо с момента возникновения такого права. Каждый год заново писать его не нужно.

Исключение составляют случаи, если возникли обстоятельства, изменившие основания для назначения налогового вычета. Это может быть рождение еще одного ребенка, вступление в брак, развод с супругом, смерть супруга или ребенка.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2020 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2020 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2020 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2020 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2020 года;

- с февраля по ноябрь 2020 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Правила написания заявления о налоговом вычете на детей, в зависимости от вида вычета

|

Наименование налогового вычета |

Право на вычет |

Сумма |

Образец формулировки |

|

Налоговый вычет на одного ребенка |

Родители, их супруги, усыновители, на чьем попечении находился ребенок, опекуны, попечители, приемные родители или супруг приемных родителей |

На первого и второго ребенка – 1 400 руб.; На последующих детей – 3 000 руб. |

Название: заявление о предоставлении стандартного налогового вычета на ребенка Основная часть: В соответствии с подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне, начиная с налогового периода 2020 года, стандартный налоговый вычет по НДФЛ на ребенка Свиридову Инну Александровну. Приложение:

|

|

Дополнительный налоговый вычет на каждого ребенка-инвалида |

Родители, их супруги, усыновители, опекуны, |

12 000 руб. Единственному родителю, усыновителю — 24 000 руб. (письмо Минфина РФ от 20.03.2017 № 03-04-06/15803: вычет на ребенка-инвалида суммируется с вычетом на первого, второго и т. д. ребенка) |

Название: заявление о предоставлении двойного стандартного налогового вычета на ребенка единственному родителю Основная часть: Прошу предоставить мне на основании подп. 4 п. 1 ст. 218 НК РФ стандартный вычет, начиная с налогового периода 2020 года, на ребенка-инвалида, Саенко Анну Игоревну, 2013 года рождения, в размере 12 000 (Двенадцать тысяч) руб. Приложения:

|

|

Налоговый вычет на первого, второго ребенка единственному родителю, усыновителю, опекуну |

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке, а также единственные опекуны, попечители, приемные родители, если они не состоят в браке. |

На первого и второго ребенка – 2 800 руб. На последующих детей – 6 000 руб. |

Название: заявление о предоставлении двойного стандартного налогового вычета на ребенка единственному родителю Основная часть: Я, Морунова Ольга Семеновна, в соответствии с положениями подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне, начиная с налогового периода 2020 года, стандартный налоговый вычет на первого ребенка – Шишкина Александра Сергеевича, 2017 года рождения, в двойном размере (2 800 руб.), поскольку являюсь его единственным родителем. Настоящим подтверждаю, что ребенок находится на моем обеспечении, отцовство в его отношении юридически не установлено, в браке не состою. В случае изменения указанных обстоятельств обязуюсь незамедлительно известить об этом работодателя. Приложения:

|

|

Налоговый вычет на первого или второго ребенка одному родителю при отказе второго родителя от вычета |

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет. |

На первого и второго ребенка – 2 800 руб. На последующих детей – 6 000 руб. |

Название: заявление о предоставлении стандартного налогового вычета на ребенка в удвоенном размере в связи с отказом от вычета второго родителя Основная часть: Я, Германова Татьяна Александровна, в соответствии с положениями подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне за каждый месяц налогового периода, начиная с января 2020 г., стандартный налоговый вычет на ребенка Германову Ольгу Алексеевну, 2015 года рождения, в удвоенном размере (2 800 руб.) в связи с отказом второго родителя, Германова Алексея Михайловича, от данного вычета. Приложения:

|

Общие моменты

Когда в семье появляется ребёнок, родители могут рассчитывать на получение вычета. Льготы предусматриваются нескольких видов. При этом выплаты могут иметь стандартный и повышенный размер.

Существующие виды

Каждый родитель может подать заявление на налоговый вычет на детей.

При этом доступно несколько вариантов налоговых льгот:

- Стандартный вычет предусматривается для все граждан, имеющих детей и официально работающих. Он предоставляется независимо от каких-либо вложений, покупок или трат.

- Социальный вид вычета предоставляется в том случае, если производится оплата за обучение ребенка.

- Второй вид социального вычета – на лечение. Льгота доступна при затратах на необходимое лечение или покупке медикаментозных препаратов.

- Если приобретаются объекты недвижимости, которые оформляются на ребенка, положен имущественный вычет.

Обычные и двойные выплаты

Предоставление налогового вычета производится семьям, которые стали родителями. Рождение ребенка предусматривает обращение за льготой.

При этом родителям доступны следующие суммы:

| При рождении первого ребенка | 1 400 рублей |

| Если ребенок второй | 1 400 рублей |

| Когда трое и более детей | 3 000 рублей |

Вычет предоставляется в том случае, если в семье имеется ребенок-инвалид. Размер может варьироваться в зависимости от родственных отношений получателя льготы с ребенком.

| Кто получает вычет | Сумма выплат при инвалидности |

|

12 000 рублей при:

|

|

6 000 рублей при:

|

В некоторых случаях вычет имеет двойной размер.

Такие льготы предусматриваются для одиноких:

- родителей;

- усыновителей;

- приемных родителей;

- опекунов;

- попечителей.

После вступления родителя, воспитывающего ребенка, в брак, право на получение двойного размера вычета аннулируется.

Сумма льготы меняется в зависимости от статуса лица, которое подает заявление:

| Статус лица | Сумма вычета |

| Одинокий родитель или усыновитель |

Возможно получение 24 000 рублей при:

|

| Одинокие приемные родители, усыновители, опекуны, попечители |

Возможно получение 12 000 рублей при:

|

Бланк заявления на налоговый вычет на детей

Стандартная форма

Налоговый вычет по стандартной форме могут получить все родители без выполнения каких-либо требований и условий. Единственными критериями оценки является наличие гражданства Российской Федерации и уплата НДФЛ, составляющего 13%.

Продление срока возврата возможно до 24 лет для:

- студентов очной формы обучения;

- курсантов;

- интернов;

- аспирантов;

- ординаторов.

Возврат может предоставляться работникам в тот момент, когда заработная плата с начала отчетного периода не превышает установленной границы. Она определена в размере 350 000 рублей. При превышении дохода этого значения налоговый вычет перестает перечисляться.

У женщины родилось четверо детей, которым на данный момент наступило 27, 26, 17 и 9 лет.

Для определения возможности получения вычета необходимо ориентироваться на порядок начисления:

| Дети, которым исполнилось 27 и 26 лет | Вычет предоставлен не будет. |

| Ребенок 17 лет | Может рассчитывать на получение 3 000 рублей. |

| Девятилетний ребенок | Определяется сумма в размере 3 000 рублей. |

В целом семья за детей должна получать по 6 000 рублей.

В случае содержания ребенка только одним родителем, определен двойной размер вычета.

Это возможно при:

- смерти второго родителя;

- признании его без вести пропавшим;

- отсутствии записи в свидетельстве о рождении.

Если брак расторгается, то получение двойного вычета не предусматривается.