Порядок внесения уставного капитала на расчётный счёт

Содержание:

- Учет взносов

- Проводки при внесении уставного капитала на расчетный счет

- Уставный капитал: назначение, проводки, особенности отражения в учете

- Размер уставного капитала

- Увеличение и уменьшение капитала

- Начисление амортизации

- Как положить деньги на расчетный счет в банке

- Как внести – порядок оплаты доли

- Типовые проводки по счету 81

- Формирование уставного капитала: проводки

- Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

- Увеличение УК: взнос денежными средствами или имуществом

- Порядок и способы оплаты

Учет взносов

ЮЛ или ИП могут передавать в уставной капитал других организаций такие виды средств:

- деньги (зарубежная валюта и российские рубли). При этом в бухгалтерских документам, отчетность по которым сдается в органы ФНС валютные средства не могут показываться, поэтому их денежное значение переводится в рубли по курсу ЦБ;

- акции (в отчетности также прописывается их номинальная стоимость);

-

имущество (оргтехника, мебель, автомобили, производственное оборудование и т.д.). Вопрос оценки имущества урегулирован в ст. 15 ФЗ «Об ООО«.

- Если по мнению учредителя оценочная стоимость того имущества, которое передается в УК создаваемой им новой организации, не превышает 20000 рублей, то процесс оценки проводится самостоятельно.

- Если же сразу понятно, что объект передачи стоит дороже, чем 20000 рублей, закон обязывает нанять специального независимого оценщика, который и определит реальную стоимость передаваемого.

После проведения оценки номинальная стоимость всего, что передается, отображается бухгалтером учредителя на бухгалтерском счете 58 «Финансовые вложения» с использованием подсчета 1 «Паи и акции». О проводках по этому счету поговорим немного ниже.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

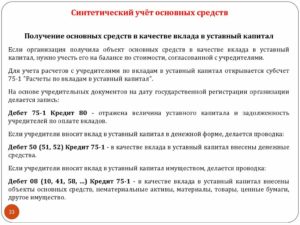

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей — на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Увеличение и уменьшение капитала

Собственники общества вправе наращивать уставный фонд хозяйственного общества. Решение принимают на общем собрании, а проводки составляют после внесения новых данных в учредительные документы. Оформление таких операций в бухгалтерском учете строится на принципах двойной записи – дебета и кредита. Определяющим является способ пополнения капитала.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Оплата через кассу | 50 | 75 |

| Безналичные переводы от собственников | 51 | 75 |

| Внесение материальных ценностей в УК с последующим признанием имущества основным средством | 8 | 75 |

| 8 | ||

| Вклад материалами | 10 | 75 |

| Пополнение капитала товарами | 41 | 75 |

| Наделение общества правами пользования | 97 | 75 |

Дебет поступлений от учредителей может отображаться и в других учетных позициях. Порядок оформления зависит от вида актива. Так, свои особенности имеет отражение в отчетности увеличение УК за счет доходов компании. Бухгалтеру придется составить следующие проводки:

- Нераспределенная прибыль – Дт84.

- Увеличение капитала – Кт80.

Расчетов с учредителями не будет. При использовании этого способа необходимо учитывать некоторые нюансы. Поскольку при увеличении капитала общества вырастает стоимость долей, владельцам придется сделать отчисления в бюджет. Объектом налогообложения разницу признал Минфин РФ в .

Внесение вкладов учредителями-организациями требует соблюдения дополнительных правил. Факт перевода денежных средств или отчуждения имущества подлежит отражению в учете обеих компаний. Примеры заполнения реестров фирмой-участником можно отыскать в бесплатных справочниках. Так, схема передачи актива будет выглядеть следующим образом:

- Признание задолженности по внесению вклада в капитал другой фирмы – Кт76/Дт58.

- Передача основных средств в качестве учредительского взноса – Кт01/Дт76.

- Отражение положительной разницы между остаточной стоимостью передаваемого актива и его независимой оценкой – Кт91/Дт76.

- Восстановление НДС с остаточной стоимости – Кт68/Дт19.

- Списание накопленной амортизации – Кт01/Дт02.

Уменьшение уставного капитала производится несколькими способами. В большинстве случаев инициаторами становятся сами учредители. Решение принимают на общем собрании с учетом требований к минимуму в 10 тыс. рублей (ст. 14 закона 14-ФЗ). Проводка выглядит следующим образом – Кт75/Дт80.

Кроме того, ст. ст. , и того же нормативного акта предусмотрены основания обязательного уменьшения УК. Бухгалтерские проводки составляют по иным схемам:

| Содержание операции | Дебит | Кредит |

|---|---|---|

| Стоимость чистых активов оказалась ниже зарегистрированного уставного капитала | 80 | 84 |

| Погашение доли в ООО либо уклонение учредителя от ее оплаты | 80 | |

| 81 | 75, 50, 51, | |

| Выплата части капитала при выходе участника из состава общества | 80 | 75 |

Все хозяйственные операции, связанные с уставным капиталом компании, фиксируются в специальных реестрах. В них отражают сводные данные с аналитических и синтетических счетов. Такие журналы позволяют быстро ориентироваться в записях и проводках.

Начисление амортизации

Нормативное регулирование

БУ. Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат. В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета «Общехозяйственные расходы».

НУ. Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В нашем примере первоначальная стоимость в НУ равна нулю, поэтому амортизация в НУ не начисляется.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- При вводе в эксплуатацию в зависимости от способа оформления: в документе Поступление (акт, накладная) вид операции Основные средства;

- в документе Принятие к учету ОС.

При изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере Сервер INTEL R1304WT2GSR введен в эксплуатацию 18 января, следовательно, амортизация в БУ начисляется с февраля.

Проводки по документу

Документ формирует проводку:

Дт Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС. PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В этом отчете представлен расчет амортизации в БУ PDF и НУ по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Похожие публикации

- Тест № 11Оплата доли в уставном капитале имущественным вкладом (ОС) Добрый день. Отвечала на вопросы теста. Не поняла своей ошибки…

- Оплата доли в уставном капитале наличными денежными средствами Оплата доли наличными деньгами — один из разрешенных способов формирования…

- Когда можно применить нулевую ставку налога на прибыль при продаже доли в уставном капитале ООО? Минфин в Письме от 11.05.2018 N 03-03-06/1/31808 уточнил нюансы налогообложения…

- Продажа доли в уставном капитале Добрый день, Подскажите пожалуйста как правильно отразить в 1с предприятие…

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к

он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.

Как внести – порядок оплаты доли

Порядок оплаты долей имуществом прописывается в договоре об учреждении, в нем же организация вправе установить виды имущества, которые могут быть внесены в качестве вклада в УК.

Учредителям следует четко понимать, какой неденежный взнос они могут внести в уставный капитал, а какой нет.

В качестве имущества для внесения в уставный капитал обычно выступает:

- материальные ценности;

- товарные ценности;

- оборудование;

- станки;

- мебель;

- движимое имущество – например, автомобили;

- недвижимое имущество – например, офисное помещение, производственное помещение.

Независимо от вида имущественного вклада для него нужно провести оценку, а при стоимости от 20 тыс. руб. привлечь к процедуре независимого оценщика.

Учредитель при внесении взноса должен подтвердить права на вносимую вещь документально.

В целом пошаговая инструкция по вкладу в УК в имущественном виде следующая:

- Шаг 1. Принятие решения учредителя о внесении взноса в неденежном виде.

- Шаг 2. Подтверждение документами прав на вносимый объект.

- Шаг 3. Проведение оценки стоимости (независимой), результаты которой отражаются в акте.

- Шаг 4. Проведение общего собрания, на котором единогласно учредители соглашаются с результатами оценки. Результаты собрания фиксируются в Протоколе.

- Шаг 5. Составление акта приема-передачи на передаваемый имущественный объект (сторонами акта выступают учредитель и общество).

- Шаг 6. Бухгалтерский учет внесенного взноса и отражение соответствующих проводок.

Возможна ситуация, что право пользования внесенным имуществом у организации истекает ранее срока, на который данное имущество было передано ООО в качестве оплаты доли.

В этом случае учредители общества принимают решение о денежной компенсации, которую должен внести учредитель, оплативший свою долю в неденежном виде.

Как правило, денежная компенсация, которую может затребовать общество у учредителя при досрочном прекращении права пользования имуществом, равняется плате за пользование аналогичным имуществом в течение оставшегося срок пользования.

Если учредитель ООО, оплативший свой взнос в уставном капитале в неденежном виде, выходит из состава организации (добровольно или в принудительном порядке), то внесенное им имущество остается у общества в течение того срока, на который оно было передано.

Иные условия могут быть оговорены в договоре об учреждении ООО.

Сроки

Срок, в течение которого учредитель обязан оплатить свою долю, составляет 4 месяца. Это максимальная длительность, по истечении которого неоплаченная доля перейдет в собственность общества.

Иной (меньший) срок может быть установлен в договоре об учреждении.

При неуплате вовремя взноса учредитель не только теряет свою долю в уставном капитале, но и может понести штрафные санкции, если это предусмотрено договором об учреждении.

Если никаких штрафов и неустоек не прописано в договоре, то для учредителя никаких последствий не наступает.

Неоплаченная доля может быть распределена между всеми учредителями либо может быть погашена с уменьшением стоимости уставного капитала.

Бухгалтерский учет и проводки

В бухгалтерском учете на дату внесения имущества в качестве взноса в УК отражается соответствующая проводка: корреспондируют два счета – 75.1, где учитываются расчеты с учредителями, и счет учета имущества.

Проводка выполняется на сумму, равную стоимости, по которой оценен объект.

В таблице ниже приведены проводки, которые могут быть отражены в бухгалтерском учете в зависимости от вида неденежного вклада:

| Операция | Дебет | Кредит |

| Отражен неденежный взнос в виде товаров | 41 | 75.1 |

| Отражен неденежный взнос в виде материальных ценностей | 10 | 75.1 |

| Внесение имущественного вклада в форме основных средств (оборудование, станки, недвижимость, движимое имущество) | 08 | 75.1 |

| Принятие имущества в качестве основного средства к учету | 01 | 08 |

Типовые проводки по счету 81

| Дебет | Кредит | Содержание хозяйственной операции |

| По дебету счета 81 | ||

| 81 | 50,51,52,55 | Оплата собственных акций, выкупленных у акционеров |

| 81 | 91.1 | Доход от продажи акций |

| По кредиту счета 81 | ||

| 73 | 81 | Собственные акции организации выкуплены ее сотрудниками |

| 80 | 81 | Аннулированы собственные акции, выкупленные у акционеров |

| 91.2 | 81 | Расход от продажи акций |

Пример №1. Выкуп акций и дальнейшая их продажа

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

Пример 2. Выкуп доли имуществом организации

Допустим, участник ООО физическое лицо написало заявление о выходе из общества в апреле 2021г. Доля приобретена в феврале 2011г. По обоюдному согласию, выкуп доли осуществляется передачей офисного помещения административного здания площадью 19 кв.м. Организация на УСН с налогообложением «доходы минус расходы».

Таблица показателей для отражения хозяйственной операции на счетах учета:

| № | Показатели | Сумма (руб.) |

| 1. | Номинальная стоимость доли участника | 5 000 |

| 2. | Действительная стоимость доли участника, рассчитанная из стоимости чистых активов организации за последний отчетный период, предшествующий дню подачи заявления о выходе из общества | 800 000 |

| 3. | Рыночная цена офисного помещения по данным независимого оценщика | 830 000 |

| 4. | Балансовая стоимость административного здания площадью 2000м2 | 86 000 000 |

| 5. | Начисленная амортизация по административному зданию | 9 684 211 |

| 6. | Балансовая стоимость офисного помещения, (86000000руб./2000м2*19м2) | 817 000 |

| 7. | Начисленная амортизация по офисному помещению (9684211/2000*19) | 92 000 |

Проводки, сделанные в организации, где счет 01/в – выбытие ОС:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 75 | 800 000 | Задолженность ООО | Заявление участника |

| 75 | 91 | 800 000 | Списана задолженность | Акт о приемке-передаче объекта ОС |

| 01/в | 01 | 817 000 | Списана балансовая стоимость офисного помещения | Акт о приемке-передаче объекта ОС |

| 02 | 01/в | 92 000 | Списана амортизация офисного помещения | Акт о приемке-передаче объекта ОС |

| 91 | 01/в | 725 000 | Списана остаточная стоимость офисного помещения | Акт о приемке — передаче объекта ОС, справка расчет:

817 000-92 000=725 000 |

| НДФЛ | ||||

| Физлицо, в нашем случае, не платит НДФЛ. Так как с 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), согласно которой освобождаются от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года. | ||||

| Если бы доля была приобретена ранее 2011г., то налоговая база по НДФЛ составила бы в нашем примере 825000 руб. (830 000-5 000) |

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

https://www.youtube.com/watch?v=ytcreatorsen-GB

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)». На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован

При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Порядок и способы оплаты

Внесение (оплата) доли в УК самостоятельно осуществляется каждым участником хозяйственного общества (ООО). Срок формирования УК, не превышающий предельного значения, устанавливается учредительным соглашением.

Однако механизм оплаты взносов денежными средствами ощутимо отличается от порядка пополнения капитала неденежными активами (например, движимым и недвижимым имуществом).

Чем и как можно оплатить свой взнос после регистрации ООО в соответствии с законом 14-ФЗ:

- наличными деньгами через кассу;

- внесением денег на расчетный счет ООО;

- материальным внеоборотными активами – оборудование, мебель, станки, любое движимое или недвижимое имущество, относящееся к основным средствам;

- нематериальные активы – программное обеспечение, ноу-хау.

Денежными средствами

Взнос может осуществляться в форме денежных средств – это популярный и удобный способ.

Если внесение УК выполняется учредителями до официальной регистрации юрлица (ООО), предусматривается открытие особого временного счета для зачисления соответствующих денег.

Когда регистрационная процедура окончательно завершится, внесенные средства будут списаны с временного счета юридического лица и направлены на пополнение постоянного банковского счета.

Основаниями для проведения такого перечисления являются учредительная документация и регистрационное свидетельство хозяйственного общества (ООО).

Чтобы оплатить уставный капитал для уже зарегистрированного юр.лица, его учредители могут воспользоваться следующими вариантами  внесения средств:

внесения средств:

- Прямое пополнение учредителем расчетного банковского счета хозяйственного общества. В основании платежа следует указать, что внесенными средствами оплачивается доля конкретного учредителя в УК данного юрлица.

- Внесение наличности учредителем через кассу хозяйственного общества. Оформляется эта операция приходным кассовым ордером, подшиваемым бухгалтерией ООО, а квитанция к нему, содержащая подписи бухгалтера и кассира, передается непосредственно учредителю, оплатившему собственную долю.

Имуществом

Оплата долей общества может осуществляться в неденежном виде — активы, не относящиеся к денежным средствам, также могут вноситься учредителями в уставный капитал.

Стоимость любых активов, принадлежащих учредителям и заявленных к передаче в УК, обязательно оценивается независимыми экспертами.

Результаты выполненной оценки утверждаются единогласным решением учредителей хозяйственного общества на всеобщем собрании.

Затем данные активы зачисляются на баланс ООО и учитываются как погашение взносов учредителей в УК (документальное основание – подписанный акт передачи-приемки).